Clasificarea contractelor de leasing. Reflectarea în contabilitate a operațiunilor de leasing (I)

Numărul 11, 27 mar. - 2 apr. 2018 » Expertiza și auditul afacerilor

1. Apariție

Leasingul a apărut pentru prima dată în Statele Unite ale Americii, în anul 1877, în operațiunile societății americane Bell Telephone Company (aceasta a trecut la „închirierea telefoanelor”, în loc să le vândă), pătrunzând treptat și în alte țări, îndeosebi în Europa (Marea Britanie, Franța, Belgia).

Prima formă de leasing născută din necesitatea obținerii unei finanțări, în vederea desfășurării unei activități productive, a apărut în anul 1950, tot în SUA, când directorul unei fabrici de produse alimentare din California a primit o comandă profitabilă, însă nu deținea fondurile pentru achiziționarea echipamentelor necesare onorării comenzii. În această situație, managerul în cauză s-a adresat unei instituții financiare, solicitându-i achiziționarea echipamentelor de care avea nevoie și închirierea lor imediată către firma sa. După încheierea tranzacției în aceste condiții și livrarea produselor comandate către client, managerul societății de produse alimentare, încurajat de beneficiile și avantajele pe care le realizase prin metoda folosită, a pus bazele primei societăți specializate de leasing, denumită United States Leasing Corporation (Tița-Nicolescu, 2003).

După 1950, în Europa s-au elaborat reglementări care definesc relațiile contractuale pe bază de leasing și stipulează operațiunile pe care acesta le include. În SUA, leasingul a fost reglementat prin Uniform Consumer Credit Code și Uniform Commercial Code.

Apariția leasingului a fost determinată de cauze obiective. Astfel, în Statele Unite ale Americii, în Marea Britanie și în alte țări erau întâmpinate greutăți în finanțarea afacerilor, ca urmare a rigidității formelor și procedeelor existente. Oamenii de afaceri simțeau nevoia dotării societăților lor cu echipamente moderne, în condițiile în care utilajele deținute se învecheau, mai ales ca efect al uzurii lor morale. Ideea cumpărării unor bunuri de la vânzător (furnizor) în scopul închirierii lor acelor clienți care aveau nevoie de ele a apărut ca o formulă salvatoare și eficientă (Maziliu, 2003, p. 296).

De remarcat este faptul că leasingul a apărut inițial doar pentru bunurile imobile. Termenul leasing provine de la verbul to lease din limba engleză, care înseamnă a închiria. Etimologic, cuvântul lease este de origine franceză, provenind din vechiul lais, derivat al verbului laisser (a lăsa altuia), care își are sorgintea în latinescul laxare.

2. Definiții potrivit IFRS 16

Contracte de leasing

Leasingul financiar este cel care transferă în esență toate riscurile și recompensele aferente dreptului de proprietate asupra unui activ, în timp ce, în cazul leasingului operațional, riscurile și recompensele aferente dreptului de proprietate asupra activului nu sunt transferate.

Contractul de leasing reprezintă un contract, sau o parte a unui contract, care acordă dreptul de a utiliza un activ (activul-suport) pentru o anumită perioadă de timp în schimbul unei contravalori. Data începerii derulării unui astfel de contract este data la care locatorul (entitatea care furnizează dreptul de a utiliza bunul pentru o anumită perioadă de timp în schimbul unei contravalori) pune activul la dispoziția locatarului (entitatea care obține dreptul de a utiliza bunul pentru o anumită perioadă de timp în schimbul unei contravalori), pentru folosire.

3. Leasingul – sursă sau alternativă de finanțare a investițiilor

Deși nu este propriu-zis o sursă de finanțare a investițiilor, leasingul creează posibilitatea pentru întreprindere de a dispune de anumite bunuri fără a fi obligată să le cumpere (fără a deveni proprietara lor). Pentru utilizator (investitorul direct), leasingul este o modalitate de finanțare a investițiilor care nu îi afectează capacitatea de îndatorare, nefiind vorba de un împrumut în sensul clasic al cuvântului. De aici apare și obligația de a înregistra distinct în contabilitate chiriile corespunzătoare operațiunilor de leasing.

Spre deosebire de o închiriere obișnuită, leasingul îi conferă locatarului dreptul de a deveni proprietarul bunului la sfârșitul contractului, la un preț convenit. Astfel, leasingul apare ca o alternativă interesantă a unei surse de finanțare a investițiilor, ca un substitut al împrumutului (Zaiț, 2008, pp. 71-72).

Determinarea costurilor implicate în leasing (crédit-bail sau cession-bail) este o operațiune destul de complexă. Aspectul este important mai ales în stabilirea structurii de finanțare a investițiilor, când se pune problema alegerii surselor de finanțare, a contribuției acestora la formarea fondului pentru realizarea proiectelor sau programelor entității.

4. Clasificarea contactelor de leasing

Contractul de leasing se prezintă în practică sub mai multe forme, influențate în principal de specificul operațiunii de leasing în ansamblul ei, precum și de mai mulți factori, cum ar fi: posibilitățile de finanțare ale furnizorului, limitele pieței, gradul de organizare și desfacere a producției etc.

Prin urmare, contractul de leasing poate fi clasificat după mai multe criterii, astfel (Tița-Nicolescu, 2003, p. 94):

În continuare ne vom opri atenția asupra câtorva dintre aceste forme de leasing.

➜ Leasingul operațional

Potrivit literaturii de drept al comerțului internațional, leasingul operațional îmbracă următoarele forme:

➜ Leasingul direct și leasingul indirect

Înțelegerea procedurilor folosite și a tehnicilor la care se recurge presupune și cunoașterea modului în care se implică părțile, și îndeosebi a rolului ce le revine societăților specializate în perfectarea contractelor de leasing.

Leasingul este definit ca fiind direct atunci când perfectarea contractului are loc între furnizor și client. În acest caz, cele două părți convin nemijlocit termenele și condițiile contractului și stipulează clauzele pe care le consideră potrivite pentru finalizarea acestuia și executarea obligațiilor asumate.

Leasingul indirect este cel realizat prin intermediul unei societăți specializate. În prezent, cele mai multe operațiuni de leasing sunt efectuate prin asemenea entități, numărul lor fiind din ce în ce mai mare. Astfel, numai în SUA operează peste 400 de societăți de leasing. Și în prezent însă cea mai importantă continuă să fie United States Leasing Corporation. Aceste societăți sunt generale, de intermediere sau integrate, în raport de operațiunile pe care le efectuează. Funcțiile de creditare și de prestare de servicii sunt cele care le definesc rolul în sistemul contractelor de leasing. Prin contract, ele își asumă riscurile operațiunilor pe care le realizează.

i) Leasingul direct:

ii) Leasingul indirect:

Notă: Toate schemele din cadrul acestui articol sunt proiecția proprie a autorului.

La încheierea contractelor de leasing, societățile de leasing și producătorii au în vedere și necesitatea efectuării unor cheltuieli determinate de specificul echipamentelor ce constituie obiect al contractului, care implică prezența lor activă în exploatarea bunurilor de către utilizator.

După modul de calcul al ratelor, în funcție de indicatorii menționați mai sus, întâlnim leasing brut și leasing net, leasing cu amortizare integrală și leasing cu amortizare parțială.

➜ Leasingul brut și leasingul net

Leasingul brut (full-service) este acea formă de leasing în care ratele includ următoarele componente:

În cazul acestei forme de leasing se poate stipula în contract ca furnizorii să asigure și instruirea și specializarea personalului folosit de utilizator, în scopul exploatării eficiente și raționale a utilajelor și echipamentelor. Inserarea unei astfel de clauze în contract implică obligativitatea utilizatorului de a respecta întocmai instrucțiunile furnizorului referitoare la modul de folosire a bunurilor.

La acest tip de operațiuni nu este uzuală reducerea cuantumului ratei de leasing după expirarea primei durate contractuale, deoarece, odată cu exploatarea bunului, cheltuielile cu întreținerea și reparația sa au o tendință de creștere. Mai mult, societățile de leasing includ în cazul încheierii unor contracte full-service un adaos la rata de leasing, denumit bonificație de leasing (royalty), calculat în funcție de intensitatea utilizării utilajului respectiv. Stabilirea acestei bonificații are o importanță deosebită pentru contractele de leasing operațional, care au o durată mai scurtă și includ riscul nerealizării prețului de producție sau de export, în cazul în care bunurile nu mai pot fi date din nou în leasing.

Leasingul net este acela în care ratele cuprind prețul net de vânzare al activului și beneficiile rezultate din utilizarea sa. În acest caz, furnizorul sau finanțatorul nu se mai implică în asigurarea reparației și întreținerii bunurilor și asistenței și instruirii personalului desemnat să le exploateze, cheltuielile ocazionate de aceste activități fiind suportate de utilizator.

➜ Leasingul cu amortizare integrală și leasingul cu amortizare parțială

Leasingul cu amortizare integrală (full payout) este acela în care valoarea totală a ratelor de leasing plătite de utilizator finanțatorului – din care se scade valoarea totală plătită cu titlu de beneficiu – amortizează integral (sau într-o proporție covârșitoare) valoarea bunului. Cuantumul ratelor de leasing se stabilește încă de la încheierea contractului astfel încât să se realizeze acest obiectiv. În consecință, valoarea reziduală se reduce semnificativ. Acest tip de contract (care îmbracă în practică forma contractului de leasing financiar) este folosit cu precădere în dreptul german, unde poartă denumirea de Modell, adică un contract de leasing cu o valoare reziduală simbolică, de un euro. Contractul de leasing cu amortizare integrală presupune amortizarea bunului în proporție de cel puțin 80% în SUA, 90% în Anglia, Brazilia, Olanda și Cehia și 100% în Japonia.

Leasingul cu amortizare parțială (non-full payout) presupune existența unei valori reziduale considerabile care dă semnificație dreptului de opțiune al utilizatorului. De regulă, este cazul contractelor de leasing operațional, în care ratele de leasing nu acoperă integral costul de achiziție suportat de finanțator pentru echipamentele puse la dispoziția utilizatorului, astfel că, neputând amortiza complet valoarea acestora prin încasarea ratelor, societatea de leasing stabilește o valoare reziduală care să asigure recuperarea cheltuielilor efectuate, în cazul în care utilizatorul își exprimă opțiunea cumpărării.

➜ Leasebackul și leasingul combinat (furnizor)

Leasebackul definește acele raporturi juridice prin care proprietarul unor utilaje sau chiar al unei întreprinderi îi vinde unei societăți de leasing utilajele respective sau întreprinderea, după care le preia cu titlu de închiriere, obținând promisiunea societății de leasing de a i le revinde la expirarea termenului contractului de închiriere. Contractul se mai numește sale-and-leaseback, datorită specificului acestui procedeu financiar, de a vinde un bun pentru a-l reînchiria. În dreptul francez, acesta poartă denumirea de cession-bail, dacă are ca obiect imobile, și leasing adossé, pentru bunurile mobile.

După cum se observă, în contractul de leaseback, proprietarul bunurilor întrunește și calitatea de furnizor și utilizator, cea de-a doua parte fiind instituția de credit (societatea de leasing).

Prin vânzarea bunurilor, utilizatorul (proprietarul) obține mijloacele financiare necesare, pe care le restituie eșalonat, sub forma ratelor de leasing (chirie), iar la expirarea termenului contractual, acesta achită diferența de preț, redobândindu-și astfel bunurile care au făcut obiectul operațiunii. Prin urmare, scopul încheierii acestui contract este obținerea de fonduri bănești, întrucât, spre deosebire de celelalte operațiuni de leasing prin care se urmărește procurarea de către o întreprindere a unor echipamente de care are nevoie, în cazul leasebackului, entitatea are activele respective, fiind chiar posesoarea acestora, însă mijloacele financiare lichide nu îi sunt suficiente pentru desfășurarea activității comerciale. În această situație, apelarea la leaseback este foarte avantajoasă pentru proprietarul utilajelor, întrucât obține capital în scopul dezvoltării activităților sale economice fără a renunța la exploatarea acestora – fiindu-i necesare pentru onorarea comenzilor.

Acest tip de leasing se utilizează pentru activele imobilizate, unde îndeplinește și o funcție de credit ipotecar, dar și pentru bunurile mobile, permițând o finanțare pe termen lung.

Contractul de leaseback prezintă avantaje și pentru finanțator, datorită dobândirii dreptului de proprietate asupra bunurilor, văzându-și astfel garantat creditul până la recuperarea sa integrală de la utilizator.

O variantă a contractului de leaseback este leasingul combinat (furnizor), utilizat în relațiile dintre comercianții francezi. Potrivit convenției de leasing combinat, o întreprindere îi vinde unei societăți de leasing produsele pe care le-a realizat, iar aceasta din urmă le pune la dispoziție, în baza unui contract de leasing, întreprinderii producătoare, dându-i totodată posibilitatea să le închirieze la rândul său unor terți în temeiul unor contracte de locațiune (în fapt, sublocațiune) de drept comun.

Din punct de vedere fiscal, contractul de leaseback este exonerat de la orice taxă asupra vânzării în cazul în care finanțatorul îi închiriază bunul imediat fostului proprietar, ceea ce constituie și regula în acest gen de operațiuni. Este de observat că leasebackul – sub aspect juridic – apare în primul moment ca un contract de vânzare, pentru ca imediat să îmbrace forma unui contract de locațiune, însoțit de o promisiune de revânzare.

Astfel, în operațiunea de leaseback, rolul bunului constă în a servi drept garanție. Pe parcursul derulării contractului, instituția creditoare este proprietara bunului respectiv. Această calitate încetează numai în momentul în care și-a recuperat toți banii pe care i-a dat utilizatorului la încheierea contractului.

i) Leasebackul:

ii) Leasingul combinat (furnizor):

➜ Leasingul experimental

Leasingul experimental este o tehnică folosită de producători pentru promovarea vânzărilor. În baza acestui tip de contract, bunurile sunt închiriate pentru o perioadă scurtă, de două sau trei luni, în mod experimental, cu condiția ca la expirarea duratei contractuale utilizatorul să își manifeste opțiunea de a cumpăra bunurile, dacă sunt corespunzătoare cerințelor sale, respectiv de a le restitui, dacă prezintă neajunsuri.

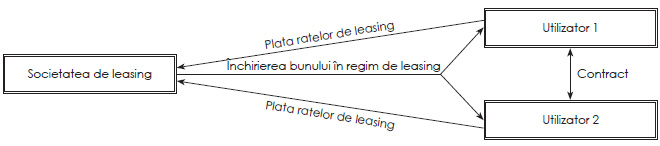

➜ Leasingul time-sharing

Leasingul time-sharing se caracterizează prin închirierea în comun de către mai mulți beneficiari a anumitor echipamente de mare valoare în timpi partajați. Această formă de leasing a fost adoptată în practică din considerente economice, în special din cauza costului ridicat al unor echipamente sau utilaje, precum și a uzurii lor morale. Ideea privind folosirea acestui tip de leasing a apărut inițial pentru exploatarea sateliților. Avantajul financiar al acestei operațiuni constă în nivelul scăzut al ratelor de leasing pe care le plătește fiecare utilizator.

Contractul time-sharing are ca obiect, în principal, calculatoare electronice (fapt pentru care a fost denumit și leasingul ordinatoarelor), dar și alte echipamente, fiind folosit pentru prima dată de firma General Electric, în anul 1965. Ulterior alte mari întreprinderi au apelat la operațiune. În prezent, peste 100.000 de entități au în derulare contracte time-sharing și mai mult de 80% din parcul mondial de mari computere este exploatat prin acest sistem.

În legislația noastră, leasingul în timpi partajați este condiționat de existența unui contract între utilizatori, încheiat în vederea folosirii în comun a activului, iar obiectul îl poate constitui și o construcție, în scopul realizării unei investiții (Ordonanța Guvernului nr. 51/1997 privind operațiunile de leasing și societățile de leasing, republicată, cu modificările și completările ulterioare).

➜ Rentingul

Rentingul reprezintă, așa cum o arată și denumirea, acel contract de leasing încheiat pe termen scurt sau foarte scurt pentru închirierea cu ziua sau cu ora a unor bunuri, în special mijloace de transport sau utilaje de construcție. Rentingul este un contract de origine americană, care a fost preluat și în relațiile comerciale europene. Acest tip de leasing (denumit și operațiune de hire) este de fapt o simplă închiriere, neprezentând caracteristici specifice leasingului, cum ar fi dreptul de opțiune al utilizatorului sau problema calculării și evidențierii amortizării bunurilor care constituie obiectul contractului.

Unii autori consideră că rentingul reprezintă o formă de trecere de la închirierea obișnuită la leasing, pornind de la durata lui foarte scurtă și simplitatea raporturilor juridice ce iau naștere. Principala obligație a proprietarului-locator este de a pune la dispoziția utilizatorului utilajele, mașinile ori mijloacele de transport, conform necesităților solicitantului, și de a asigura service-ul acestora. În practica judiciară franceză se consideră că elementul de diferențiere dintre renting și leasing constă în obligativitatea societății de renting de a asigura întreținerea echipamentelor închiriate, spre deosebire de societatea de leasing, care nu are o asemenea răspundere.

Societatea de renting dispune de utilaje standardizate sau de mijloace de transport, încheind contracte de locație tradiționale ținând cont de cererea ridicată de pe piață. În practica comercială, operațiunile de renting au apărut ca o necesitate a închirierilor pe perioade reduse de timp.

Rentingul își dovedește utilitatea mai ales în cazul mijloacelor de transport. Astfel, o societate de renting poate închiria, prin contract, un autoturism pentru o perioadă în care afacerile proprii îl obligă pe comerciant să facă numeroase deplasări, sau îi poate închiria acestuia un camion pentru a efectua mai multe operațiuni comerciale în câteva localități.

➜ Leasingul acționar

Leasingul acționar (crédit-bail d’actions) reprezintă o tehnică financiară folosită pentru prima dată în Franța de Groupement Francais D'Entreprises, în scopul satisfacerii cerințelor tot mai mari ale întreprinderilor mici și mijlocii în ceea ce privește atragerea de fonduri.

Operațiunea este oarecum asemănătoare contractului de leaseback folosit pentru bunuri mobile sau imobile și presupune următoarele etape: O societate pe acțiuni mică sau mijlocie își majorează sau își constituie capitalul propriu prin emiterea de (noi) acțiuni care sunt subscrise de un fond de investiții. Fondul de investiții îi cedează în locație acțiuni societății emitente, care în schimb va vărsa periodic o sumă de bani cu titlu de chirie, la expirarea contractului societatea emitentă având posibilitatea de a-și răscumpăra acțiunile la un preț convenit cu fondul de investiții, ținându-se cont și de vărsămintele efectuate prin plata chiriei.

Întrucât legea nu o interzice, considerăm că încheierea unui contract de leasing acționar este posibilă și în dreptul nostru, cu îndeplinirea condițiilor prevăzute de Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, și de ordinele și regulamentele elaborate de Comisia Națională a Valorilor Mobiliare.

➜ Master leasingul

Denumit și leasing de containere, acest contract este folosit de societățile de transport, apariția lui fiind determinată de avantajele pe care le are un cărăuș prin închirierea containerelor, față de achiziționarea acestora, care ar presupune cheltuieli suplimentare legate de organizarea unei exploatări eficiente, întreținerea și repararea lor, precum și de pregătirea unui personal calificat.

Companiile specializate în ținerea parcului de containere le pun la dispoziția transportatorilor fie pentru o perioadă determinată de timp (term leasing), fie pentru o anumită călătorie (trip leasing). Marile companii de leasing au pătruns și în acest domeniu, impunându-se prin folosirea unor contracte complexe de închiriere, numite master lease.

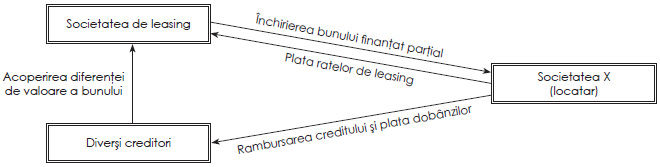

➜ Leveraged lease și leasingul la producător

În cazul leveraged lease, societatea de leasing finanțează doar o parte din valoarea bunului, diferența fiind acoperită de diverși creditori (care sunt tot societăți financiare). Acest contract de leasing este utilizat în cazul în care obiectul său îl reprezintă echipamentele de mare valoare.

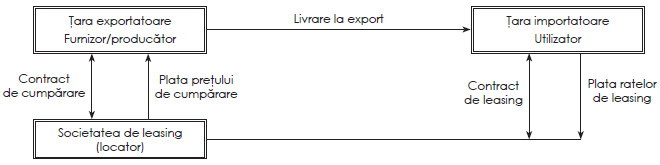

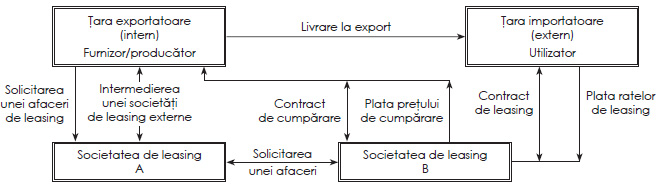

➜ Leasingul internațional

Leasingul internațional (cross-border) (Molico și Wunder, 2003, pp. 58-62) a evoluat și s-a perfecționat datorită utilizării lui de către societățile de export, pentru care dezvoltarea industrială a reprezentat o activitate lucrativă.

Față de leasingul intern, denumit și leasing național, unde nu numai că locatorul și utilizatorul își au domiciliul în aceeași țară, dar și obiectul de leasing este de obicei produs în statul respectiv, în cazul afacerilor internaționale de leasing pot fi stabilite diferite variante. Astfel, în practica leasingului extern este foarte importantă determinarea grupelor de variante, deoarece fiecare este supusă unor reglementări juridice, economice și fiscale diferite. Leasingul internațional prezintă unele aspecte și fenomene deosebite, în special în condițiile în care statele implicate au legislații diferite.

Leasingul cross-border are două forme de bază, caracteristicile lui fiind în funcție de domiciliul părților implicate, de țara în care va fi utilizat obiectul de leasing și de locul unde se efectuează finanțările. Complexitatea și dificultatea acestor afaceri de leasing sunt evidente și decurg chiar din caracterul lor tranzacțional în cadrul statelor unde se realizează.

Prima formă a leasingului cross-border constă în afaceri de leasing în care obiectul îl reprezintă bunuri mobile de investiții ce vor fi folosite pentru scopuri antreprenoriale. Locatorul domiciliază în aceeași țară cu furnizorul/producătorul obiectului de leasing, iar utilizatorul are domiciliul în țara importatoare.

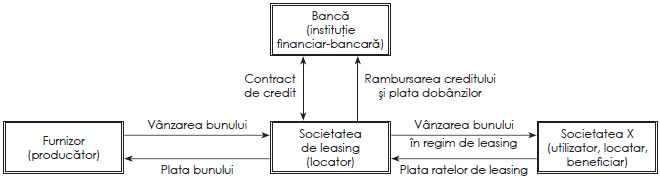

În continuare prezentăm schematic derularea unei operațiuni de leasing financiar într-un mod mai complex, atunci când societatea de leasing este diferită de furnizorul/producătorul bunului și nu dispune de resursele necesare achiziționării acestuia, ci se împrumută de la o instituție bancară.

5. Valoarea reziduală

În cazul unui contract de leasing (financiar, operațional sau extern), valoarea reziduală reprezintă suma care trebuie plătită la expirarea contractului pentru a se face transferul dreptului de proprietate asupra bunului către utilizator.

Ca mod de calcul, valoarea reziduală se exprimă printr-un procent variabil, stabilit contractual, aplicat la prețul de intrare al bunului (prețul de achiziție). Prin urmare, nu are o corelație directă cu valoarea finanțată (practic face parte din aceasta).

De cele mai multe ori, valoarea reziduală se achită la finalul contractului, după plata tuturor ratelor de leasing. În majoritatea cazurilor există și posibilitatea rescadențării valorii reziduale, ceea ce îi asigură un confort sporit clientului și este parte din procesul de fidelizare (Popa, 2008).

În cazul leasingului auto, valoarea reziduală poate fi cuprinsă între 0 și 50% din valoarea fără TVA a bunului, indiferent de durata contractului de leasing (durată cuprinsă între 12 și 72 de luni pentru persoanele juridice și 12 și 84 de luni pentru cele fizice (www.plr.ro)), ea putând fi achitată la finalul contractului, odată cu plata ultimei rate de leasing, integral sau eșalonat, dacă se dorește transferarea dreptului de proprietate către utilizator (locatar sau beneficiar). În caz contrar, valoarea reziduală nu se mai plătește, iar bunul care face obiectul contractului de leasing se restituie locatorului (societății de leasing).

Valoarea reziduală negarantată reprezintă acea parte din valoarea reziduală a bunului a cărei valorificare de către locator nu este sigură sau este garantată numai de o parte afiliată acestuia.

Vom continua în numărul viitor al revistei cu reflectarea în contabilitate a operațiunilor de leasing.

BIBLIOGRAFIE

- Dumitrean, Emilian (2001), Contabilitate financiară, vol. II, Editura Sedcom Libris, Iași.

- Dumitrean, Ioan (2010), The Leasing – Source of Financing Investments. Modern Forms of Leasing Contracts, Ovidius University Annals, Economic Sciences Series, vol. X, nr. 1, pp. 1573-1578.

- Dumitrean, Ioan (2012), Influența timpului asupra evaluării afacerilor. Analiză. Diagnostic. Evaluare, colecția Economikon, Editura Universității „Alexandru Ioan Cuza”, Iași.

- Georgescu, Maria Andrada (2005), Stabilirea ratelor de leasing de către locatori, Tribuna Economică, nr. 43.

- Maziliu, Dumitru (2003), Dreptul comerțului internațional, ediția a III-a.

- Molico Tatiana, Wunder Eugen (2003), Leasingul internațional „cross-border”, Contabilitatea, expertiza și auditul afacerilor, nr. 7/iulie, pp. 58-62.

- Molico, Tatiana, Wunder, Eugen (2003), Leasingul, un instrument modern de investiții și finanțare, Editura CECCAR, București.

- Popa, Cristian (2008), Cum se calculează valoarea reziduală la un contract de leasing, disponibil la www.conso.ro/sfatul-expertului/1579/Cum-se-calculeaza-valoarea-reziduala-la-un-contract-de-leasing.html

- Tița-Nicolescu, Gabriel (2003), Regimul juridic al operațiunilor de leasing, Editura All Beck, București.

- Tulvinschi, Mihaela, Chiriță, Irina (2009), Effects of Residual Value Revision on the Lessor’s Results in the Finance Lease Contracts, Annals of Faculty of Economics, vol. 3, nr. 1, pp. 1186-1191.

- Vance, David E. (2003), Financial Analysis and Decision Making. Tools and Techniques to Solve Financial Problems and Make Effective Business Decisions, McGraw-Hill.

- Zaiț, Dumitru (2008), Fundamentele economice ale investițiilor, Editura Sedcom Libris, Iași.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- www.ifrs.org

- www.plr.ro/calculator/leasing.php

Festivalul Cărților Deschise, o fereastră spre fascinanta lume a cunoașterii

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale