Contabilitatea ambalajelor în regim de restituire

Numărul 26-27, 10-23 iulie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: furnizori, clienți, ambalaje care circulă prin schimb, fără facturare, ambalaje reutilizabile

Clasificare JEL: M41

Ambalajele reprezintă o categorie distinctă în cadrul stocurilor. Potrivit prevederilor pct. 276 alin. (1) lit. g) din Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, în această categorie sunt incluse ambalajele refolosibile, achiziționate sau fabricate, destinate produselor vândute și care pot fi păstrate de terți în mod temporar, cu obligația restituirii în condițiile prevăzute în contracte.

Circulația ambalajelor reutilizabile (paleți, navete) și a ambalajelor primare reutilizabile între operatorii economici se face cu respectarea prevederilor Legii contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, și ale Legii nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare. Astfel, din punctul de vedere al modului de organizare a contabilității stocurilor, aceasta se ține cantitativ și valoric sau numai valoric, prin folosirea inventarului permanent sau a celui intermitent.

Ambalajele pot circula între furnizorii de marfă și clienți sub două forme: prin schimb, fără facturare, sau prin facturare.

În ceea ce privește tratamentul specific taxei pe valoarea adăugată, conform art. 286 alin. (4) lit. d) din Codul fiscal, baza de impozitare nu cuprinde valoarea ambalajelor care circulă între furnizorii de marfă și clienți prin schimb, fără facturare.

În acest sens, Normele metodologice de aplicare a articolului sus-menționat stabilesc la pct. 31 alin. (9) și (10) în plus anumite aspecte, precum:

- Ambalajele care circulă între furnizorii de marfă și clienți prin schimb, fără facturare, nu se includ în baza de impozitare a taxei, chiar dacă beneficiarii nu dețin cantitățile de ambalaje necesare efectuării schimbului și achită o garanție bănească în schimbul ambalajelor primite.

- Pentru vânzările efectuate prin unități care au obligația utilizării aparatelor de marcat electronice fiscale, suma garanției bănești încasate pentru ambalaje se evidențiază distinct pe bonurile fiscale, fără taxa pe valoarea adăugată.

- Restituirea garanțiilor bănești nu se reflectă în documente fiscale.

- Persoanele care au primit ambalaje în schimbul unei garanții bănești au obligația să comunice periodic furnizorului de ambalaje, dar nu mai târziu de termenul legal pentru efectuarea inventarierii anuale, cantitățile de ambalaje scoase din evidență ca urmare a distrugerii, uzurii, lipsurilor sau altor cauze de aceeași natură.

- Furnizorii de ambalaje sunt obligați să factureze cu taxa pe valoarea adăugată cantitățile de ambalaje respective.

- Dacă garanțiile sunt primite de la persoane fizice de către proprietarul ambalajelor, pe baza evidenței vechimii garanțiilor primite și nerestituite se va colecta taxa pentru ambalajele pentru care s-au încasat garanții mai vechi de un an calendaristic.

Așadar, ambalajele care circulă între furnizorii de marfă și clienți prin schimb nu sunt facturate și nu se supun taxei pe valoarea adăugată, clientul fiind obligat să le restituie. Documentul justificativ pe baza căruia circulă acestea este avizul de însoțire a mărfii.

Exemplu

Se vând 1.200 de sticle de băuturi răcoritoare livrate în navete, la prețul de 1,8 lei/sticlă, TVA 9%. Navetele, în număr de 50, circulă în regim de restituire. Până la restituirea lor se reține valoarea de 20 lei/bucată. Din totalul celor 50 de navete doar 38 sunt restituite, restul fiind deteriorate. Acestea din urmă sunt facturate ulterior de furnizor.

Înregistrările contabile la furnizor

| 3.354,4 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 4427 „TVA colectată” 419 „Clienți – creditori” | 3.354,4 lei 2.160,0 lei 194,4 lei 1.000,0 lei* |

| 1.000 lei | 358 „Ambalaje aflate la terți” | = | 381 „Ambalaje” | 1.000 lei |

| (760 lei) | 4111 „Clienți” | = | 419 „Clienți – creditori” | (760 lei) |

| 760 lei | 381 „Ambalaje” | = | 358 „Ambalaje aflate la terți” | 760 lei |

3. Înregistrarea ambalajelor nerestituite și facturate ulterior (12 navete x 20 lei/navetă):

| 285,6 lei | 4111 „Clienți” | = | % 708 „Venituri din activități diverse” 4427 „TVA colectată” | 285,6 lei 240,0 lei 45,6 lei |

| (240 lei) | 4111 „Clienți” | = | 419 „Clienți – creditori” | (240 lei) |

| 240 lei | 608 „Cheltuieli privind ambalajele” | = | 358 „Ambalaje aflate la terți” | 240 lei |

* Presupunem că valoarea de circulație a ambalajelor este similară celei de înregistrare în contabilitate. Totuși, valoarea din contabilitate (adesea costul istoric) ar putea fi mai mică decât cea de circulație.

Înregistrările contabile la cumpărător

| 3.354,4 lei 2.160,0 lei 194,4 lei 1.000,0 lei | % 371 „Mărfuri” 4426 „TVA deductibilă” 409 „Furnizori – debitori” | = | 401 „Furnizori” | 3.354,4 lei |

Clientul va evidenția ambalajele păstrate temporar în gestiunea sa în contul extrabilanțier 8033 „Valori materiale primite în păstrare sau custodie”. În debit se reflectă stocul de ambalaje primite, iar în credit, ambalajele restituite proprietarului.

Restituirea ambalajelor se face conform înțelegerii cu furnizorul, respectiv pe măsura utilizării bunurilor ambalate sau la reaprovizionare.

| D 8033 „Valori materiale primite în păstrare sau custodie” | 1.000 lei |

| (760 lei) | 409 „Furnizori – debitori” | = | 401 „Furnizori” | (760 lei) |

| 760 lei | C 8033 „Valori materiale primite în păstrare sau custodie” |

| 285,6 lei 240,0 lei 45,6 lei | % 371 „Mărfuri” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 285,6 lei |

| (240 lei) | 409 „Furnizori – debitori” | = | 401 „Furnizori” | (240 lei) |

| 240 lei | C 8033 „Valori materiale primite în păstrare sau custodie” |

Conform art. 287 lit. e) din Codul fiscal, baza de impozitare a TVA se reduce în cazul în care cumpărătorii returnează ambalajele în care s-a expediat marfa, pentru ambalajele care circulă prin facturare. În acest scop, pentru ambalajele returnate de client, furnizorul emite factura cu semnul minus.

Exemplu

Se vând 1.200 de sticle de băuturi răcoritoare livrate în 50 de navete, la prețul de 1,8 lei/sticlă, TVA 9%. Costul de achiziție al sticlelor este de 1,2 lei/bucată. Navetele circulă în regim de facturare. Costul unei navete este de 15 lei. Există însă și posibilitatea ca acestea să fie returnate total sau parțial de către cumpărător. Din totalul navetelor livrate, 12 sunt restituite ulterior la prețul de 20 lei/bucată.

Înregistrările contabile la furnizor

| 3.544,4 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 708 „Venituri din activități diverse” 4427 „TVA colectată” | 3.544,4 lei 2.160,0 lei 1.000,0 lei* 384,4 lei** |

| 1.440 lei | 607 privind mărfurile” | = | 371 „Mărfuri” | 1.440 lei |

| 750 lei | 608 „Cheltuieli privind ambalajele” | = | 381 „Ambalaje” | 750 lei* |

| (285,6 lei) | 4111 „Clienți” | = | % 708 „Venituri din activități diverse” 4427 „TVA colectată” | (285,6 lei) (240,0 lei) (45,6 lei) |

| (180 lei) | 608 „Cheltuieli privind ambalajele” | = | 381 „Ambalaje” | (180 lei)* |

Înregistrările contabile la cumpărător

| 3.544,4 lei 2.160,0 lei 1.000,0 lei 384,4 lei | % 371 „Mărfuri” 381 „Ambalaje” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 3.544,4 lei |

| (285,6 lei) (240,0 lei) (45,6 lei) | % 381 „Ambalaje” 4426 „TVA deductibilă” | = | 401 „Furnizori” | (285,6 lei) |

O situație întâlnită în practică este cea a încadrării unui ambalaj sau container ce îndeplinește condițiile privind valoarea și durata în categoria imobilizări corporale. Astfel, în cazul în care există un ambalaj cu o valoare mai mare de 2.500 lei și o durată normată de funcționare mai mare de un an, acesta va fi încadrat la imobilizări.

Conform prevederilor art. 28 alin. (22) din Codul fiscal, cheltuielile aferente achiziționării sau producerii de containere ori ambalaje care circulă între contribuabil și clienți se recuperează prin deduceri de amortizare, prin metoda liniară, pe durata normală de utilizare stabilită de contribuabilul care își menține dreptul de proprietate asupra acestora.

Pe de altă parte, ambalajele sau containerele cu o valoare mai mică de 2.500 lei sunt tratate drept materiale de natura obiectelor de inventar și se dau în consum, pe baza bonului de consum, în luna achiziției lor.

Înregistrările contabile vor fi prezentate în continuare:

| 381 „Ambalaje” | = | 401 „Furnizori” |

Ieșirea din gestiune se face pe măsură ce ambalajele sunt deteriorate din vina clientului, caz în care acestea se facturează. Astfel, se recunosc venituri din vânzare și, în contrapartidă, cheltuieli cu scăderea lor din gestiune, respectiv:

| 4111 „Clienți” | = | % 708 „Venituri din activități diverse” 4427 „TVA colectată” |

| 608 „Cheltuieli privind ambalajele” | = | 381 „Ambalaje” |

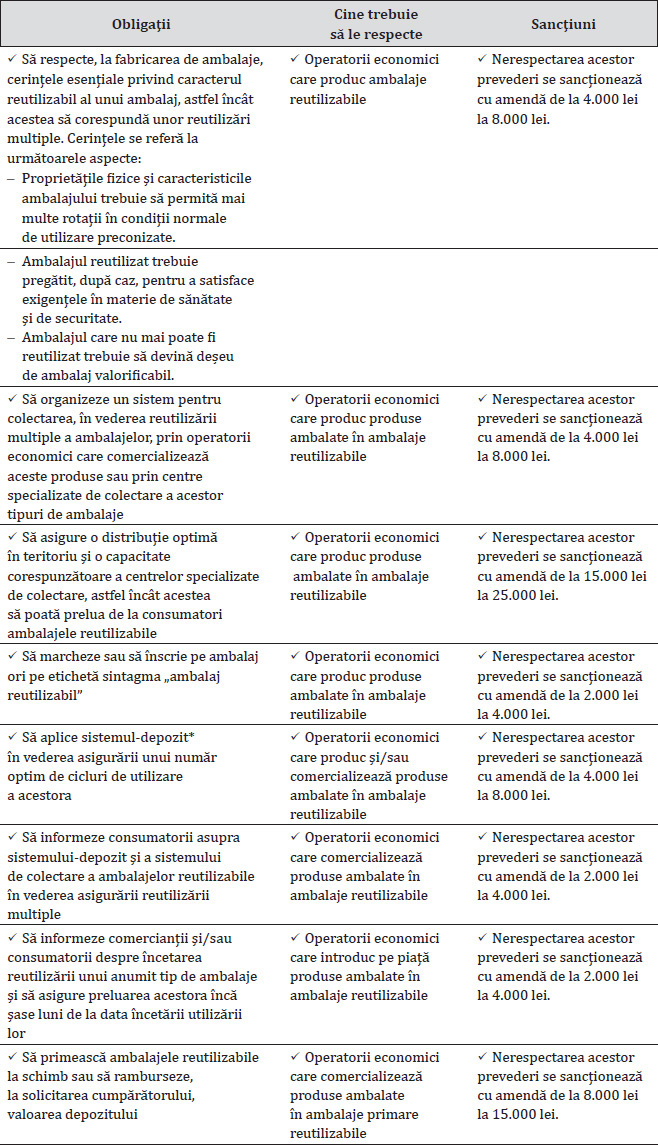

Ambalajele reutilizabile comportă o serie de obligații și reguli în ceea ce privește gestionarea lor, care se regăsesc în Legea nr. 249/2015 privind modalitatea de gestionare a ambalajelor și a deșeurilor de ambalaje, cu modificările și completările ulterioare, pe care le prezentăm în cele ce urmează:

* Așa cum este definit la pct. 1 lit. u) din anexa nr. 1 la Legea nr. 249/2015, sistemul-depozit este cel prin care cumpărătorul, la achiziționarea unui produs ambalat, îi plătește vânzătorului o sumă de bani care îi este rambursată atunci când ambalajul este returnat.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 276/2013 privind stabilirea valorii de intrare a mijloacelor fixe, publicată în Monitorul Oficial nr. 313/30.05.2013.

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 249/2015 privind modalitatea de gestionare a ambalajelor și a deșeurilor de ambalaje, publicată în Monitorul Oficial nr. 809/30.10.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru

La Palatul Bragadiru, manifestări cultural-artistice pentru toate vârstele și profesiile

Festivalul Internațional Meridian, la cotele performanțelor artistice contemporane

Performanțe în conservarea și valorificarea patrimoniului cultural imaterial