Procedee de calculație a costurilor pe unitatea de produs

Numărul 26-27, 10-23 iulie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: unitate de produs, procedeul diviziunii simple, procedeul indicilor de echivalență, producție cuplată

Clasificare JEL: M41

Determinarea costurilor implică utilizarea, de cele mai multe ori, a unor algoritmi matematici ce generează obținerea unor informații punctuale în momentul în care se cunosc datele de ansamblu. Această categorie de procedee are drept obiectiv stabilirea costurilor pe produs în momentul în care se cunoaște totalitatea cheltuielilor angajate.

În funcție de particularitățile cazului pentru care se dorește determinarea costului unitar întâlnim:

✔ procedeul diviziunii simple;

✔ procedeul indicilor de echivalență, calculați în următoarele variante:

- ca raport direct;

- ca raport invers;

- prin utilizarea unor coeficienți complecși;

- prin utilizarea unor coeficienți agregați.

✔ procedee de determinare a costurilor în cazul producției cuplate, din care fac parte:

✔ procedeul valorii rămase (al deducerii valorii produsului secundar) sau procedeul restului;

✔ procedeul repartizării, care poate fi aplicat ținând cont de:

- informațiile existente pe piață (prețuri de vânzare, încasări);

- parametrii cantitativi (procedeul cantitativ);

- criteriile tehnice (putere calorică, rezistența la presiune etc.).

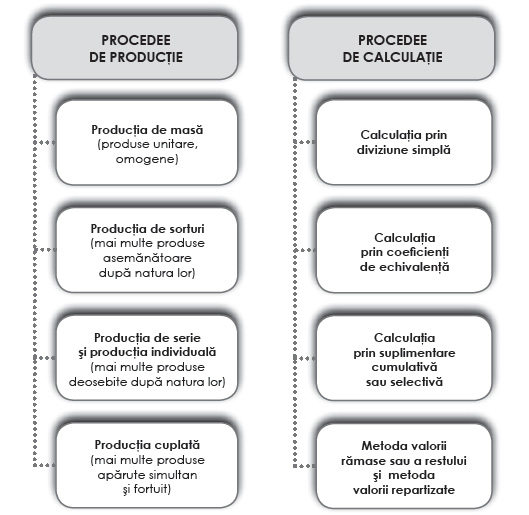

Aceste procedee sunt aplicate, ținând seama de particularitățile tehnologice, în cadrul metodelor de calcul al costurilor. În funcție de caracteristicile tehnice ale procesului de producție este indicată aplicarea unui anumit procedeu. Potrivit Ebbeken et al. (2000, p. 121), interfața dintre procedeele de producție și cele de calculație a costurilor se prezintă astfel:

Sursa: Prelucrare după Ebbeken et al. (2000), p. 121.

1. Procedeul diviziunii simple (calculația prin diviziune simplă)

Acest procedeu își găsește aplicabilitate în domeniile în care se obține un singur tip de produs (spre exemplu, centrale electrice, în ramura vegetală din domeniul agriculturii sau în oricare alt domeniu în care toate cheltuielile sunt efectuate pentru obținerea unui singur tip de producție). Toate cheltuielile existente au un caracter direct, costul unitar fiind determinat pe baza unui raport între totalul cheltuielilor și cantitatea obținută.

Acest procedeu poate fi aplicat în două variante: într-o singură treaptă, respectiv în mai multe trepte.

✔ Calculația prin diviziune simplă în fază unică (o singură treaptă) implică determinarea unui singur cost unitar pentru fiecare funcție a întreprinderii, de exemplu:

- cost de aprovizionare unitar;

- cost de producție unitar;

- cost de desfacere unitar.

✔ Calculația prin diviziune în trepte (mai multe trepte) implică însumarea diferitelor costuri unitare calculate prin procedeul de mai sus în vederea obținerii unei imagini de ansamblu prin determinarea unui cost complet unitar.

Exemplu

Se cunosc următoarele informații despre activitatea unei întreprinderi:

Producție:

- cost de producție – 45.000 u.m.;

- cantitate obținută – 1.000 buc.

Distribuție (desfacere):

- costuri de desfacere – 3.600 u.m.;

- desfacere – 900 buc.

Ne propunem să determinăm costul de producție unitar, costul de desfacere unitar și costul complet unitar.

2. Procedeul indicilor de echivalență (calculația prin coeficienți de echivalență)

Acest procedeu poate fi utilizat în cazul în care din procesul de producție rezultă mai multe produse ce au comună o anumită caracteristică. Spre exemplu, în agricultură poate fi folosit pentru culturile intercalate: porumb cu fasole, porumb cu dovlecei, pepeni cu fasole etc. În această situație, cheltuielile de producție se colectează în mod obișnuit pe grupul respectiv de culturi care constituie obiectul de calculație.

Coeficienții (indicii) de echivalență reprezintă raporturi cantitative stabilite între produse în baza unor parametri de referință comuni cum sunt: cantitatea de energie folosită, cantitatea de materie primă utilizată, valoarea manoperei necesare, prețul de vânzare, valoarea realizabilă netă a produselor, unitățile nutritive etc.

Metodologia determinării costului unitar implică parcurgerea următoarelor etape:

1. Alegerea unui produs drept bază de comparație

Pentru determinarea indicilor de echivalență poate fi ales oricare dintre produsele pentru care se dorește calculul costului de producție.

2. Calculul indicilor (coeficienților) de echivalență (ki)

Pentru determinarea indicilor de echivalență există mai multe variante de calcul:

- agregarea realizată ca raport direct;

- agregarea realizată ca raport invers;

- utilizarea unor coeficienți complecși, care se determină ca urmare a folosirii unei combinații de parametri;

- utilizarea unor coeficienți agregați.

Ponderarea coeficienților de echivalență simpli, stabiliți diferențiat pe articole de calculație (de exemplu, pentru cheltuielile cu materiile prime se va lua în considerare consumul pe unitatea de produs), cu greutatea specifică a fiecărui articol de calculație în costul total de repartizat se face astfel:

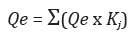

3. Echivalarea calculatorie a producției obținute prin transformarea acesteia în unități de producție convențională (Qe)

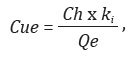

4. Calculul costului unitar efectiv pentru o unitate echivalentă

5. Calculul costului unitar efectiv pentru unitatea fizică de producție obținută

Exemplul 1

O întreprindere consumă 748.000 u.m. pentru a fabrica următoarele cantități de produse: A – 20.000 buc., B – 40.000 buc., C – 40.000 buc. Parametrul utilizat pentru calculul indicilor de echivalență este prețul de vânzare, diferențiat astfel: A – 12 u.m., B – 24 u.m., C – 6 u.m. Baza de referință este produsul B.

Ne propunem să determinăm costul unitar pentru fiecare produs folosind procedeul indicilor de echivalență calculați ca raport direct.

– Determinarea costului unitar pentru fiecare produs ținând seama de faptul că parametrul considerat bază de referință este B:

Exemplul 2

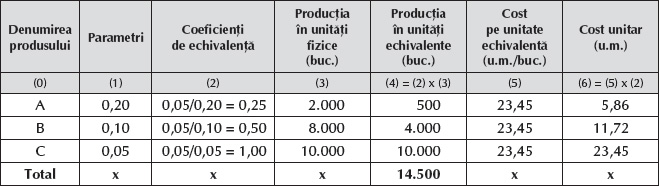

O seră obține următoarele cantități de salate destinate consumului: salată calitatea super A – 2.000 buc., salată calitatea medie B – 8.000 buc., salată calitatea standard C – 10.000 buc., iar costurile cu manopera aferentă producției sunt de 340.000 u.m. Parametrul utilizat pentru calculul indicilor de echivalență este greutatea produselor, care în cazul produsului A este de 0,2 kg, în cel al produsului B – de 0,1 kg, iar în cel al produsului C – de 0,05 kg. Baza de comparație este produsul C.

Ne propunem să determinăm costul unitar cu manopera pentru fiecare produs folosind indicii de echivalență simpli calculați ca raport invers.

– Determinarea costului unitar cu manopera pentru fiecare produs ținând seama de faptul că parametrul considerat bază de comparație este C:

Exemplul 3

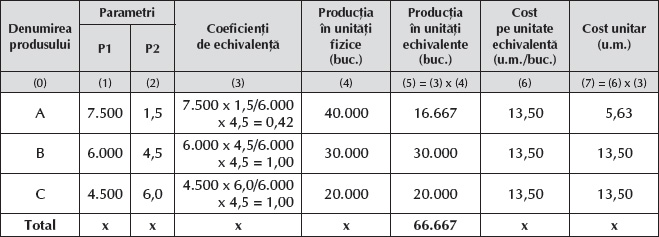

Pentru obținerea produselor A, B și C, întreprinderea Omega recunoaște cheltuieli indirecte ale perioadei în sumă de 900.000 u.m. Cantitățile de produse obținute sunt:

- produsul A – 40.000 buc.;

- produsul B – 30.000 buc.;

- produsul C – 20.000 buc.

Parametrii utilizați pentru calculul indicilor de echivalență sunt dimensiunea produsului și greutatea sa și au următoarele valori:

- produsul A: P1 – 7.500 cm și P2 – 1,5 kg;

- produsul B: P1 – 6.000 cm și P2 – 4,5 kg;

- produsul C: P1 – 4.500 cm și P2 – 6 kg.

Baza de repartizare este produsul B.

Ne propunem să determinăm costul unitar pentru fiecare produs utilizând procedeul indicilor de echivalență complecși.

– Determinarea costului unitar cu manopera pentru fiecare produs ținând seama de faptul că parametrul considerat bază de repartizare este B:

Exemplul 4

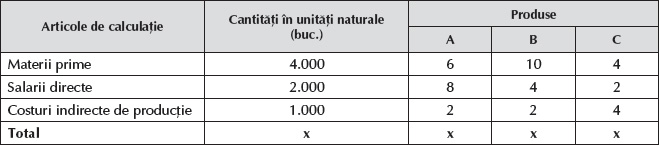

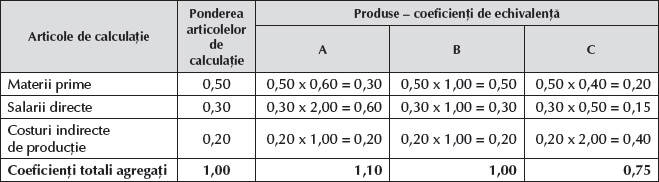

Întreprinderea Omega obține trei produse, A, B și C, pentru care se cunosc următoarele informații:

Baza de repartizare este produsul B.

Ne propunem să determinăm costul unitar al celor trei produse ținând seama de structura articolelor de calculație.

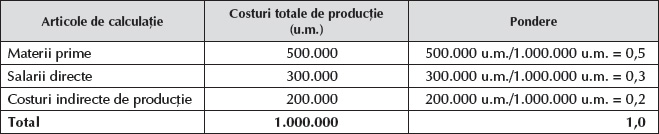

În cazul indicilor de echivalență agregați se determină inițial ponderea costurilor fiecărui articol de calculație în totalul costurilor. Ulterior se aplică etapele prezentate anterior.

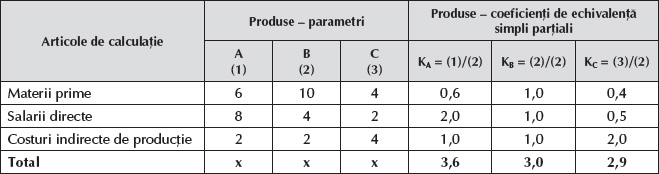

– Determinarea coeficienților de echivalență simpli parțiali pentru fiecare articol de calculație:

– Determinarea coeficienților de echivalență agregați:

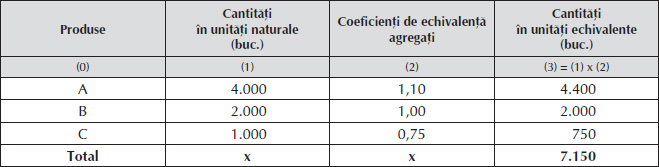

– Determinarea producției în unități echivalente:

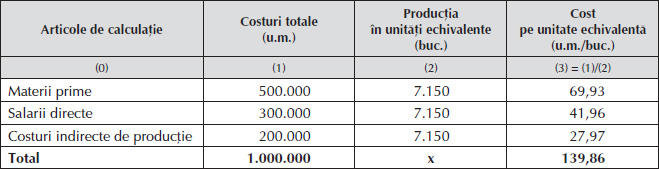

– Determinarea costurilor pe unități echivalente, detaliate pe articole de calculație:

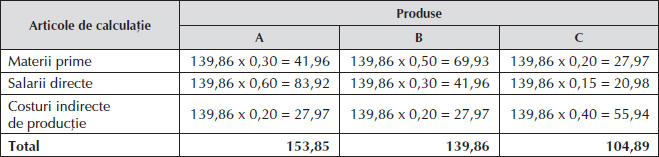

– Calculul costului unitar pe fiecare sortiment cu ajutorul coeficienților de echivalență:

– Determinarea costului pe articole de calculație:

3. Procedee de determinare a costurilor în cazul producției cuplate

În situația în care din procesul de producție se obțin unul sau mai multe produse, în funcție de particularitățile acestora (raportul valoric existent între produsele obținute sau existența unei relații de echivalență) poate fi aplicat unul dintre procedeele următoare:

- procedeul valorii rămase (al deducerii valorii produsului secundar) sau procedeul restului;

- procedeul repartizării.

1. Procedeul valorii rămase (al deducerii valorii produsului secundar) sau procedeul restului

Această metodă este utilizată în toate cazurile în care în cadrul unui proces de producție se obțin două categorii de produse, indiferent de destinația lor economică. Caracteristica principală este dată de faptul că între produsul principal și produsele secundare există o puternică discrepanță valorică. Potrivit Băviță et al. (2008), la culturile cerealiere, obiectul principal de calculație îl reprezintă porumbul boabe, grâul etc., la categoria vaci pentru lapte, produsul principal este laptele, iar la ovine de producție, lâna. În această situație, celelalte produse sunt fără calculație (paie, coceni, viței, gunoi etc.).

Ca algoritm de calcul, procedeul presupune stabilirea inițială a unei valori pentru producția secundară, în funcție de cantitatea obținută și de modul de valorificare a acesteia (valoarea realizabilă netă).

Metodologia de calcul este următoarea:

✔ Determinarea valorii producției secundare:

✔ Determinarea costului unitar aferent producției principale:

Exemplu

Întreprinderea Delta înregistrează costuri în valoare de 285.500 u.m. pentru obținerea unui produs principal, P, și a două produse secundare, S1 și S2. Cantitățile obținute sunt următoarele:

- 2.400 de bucăți de produs principal P;

- 500 de bucăți de produs secundar S1;

- 300 de bucăți de produs secundar S2.

Destinația producției secundare este următoarea:

- 120 de bucăți de produs secundar S1 se consumă în întreprindere;

- restul de produse secundare se vând terților.

Se mai cunosc următoarele:

- total cheltuieli de livrare – 3.440 u.m.;

- preț de vânzare S1 – 25 u.m./buc.;

- preț de vânzare S2 – 35 u.m./buc.

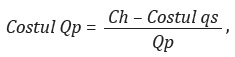

Ne propunem să determinăm costul unitar al produsului principal folosind procedeul deducerii valorii produsului secundar.

– Determinarea valorii producției secundare:

Costul qs = qs (intern) x P + qs (extern) x P – ChS

Costul S1 + S2 = 12.500 u.m. + 10.500 u.m. – 3.440 u.m. = 19.560 u.m.

– Determinarea costului unitar aferent producției principale:

Costul P = (285.500 u.m. – 19.560 u.m.)/2.400 buc. = 110,8 u.m./buc.

2. Procedeul repartizării

Aria de aplicabilitate a acestui procedeu o reprezintă procesul de producție din care rezultă mai multe produse cuplate aproape identice ca valoare. Potrivit Ebbeken et al. (2000), repartizarea costurilor rezultate din acest procedeu se face, după caz, având în vedere:

- informațiile existente pe piață (prețuri de vânzare, încasări);

- parametrii cantitativi (procedeul cantitativ);

- criteriile tehnice (putere calorică, rezistența la presiune etc.).

Repartizarea în funcție de informațiile existente pe piață a cheltuielilor comune în cazul produselor cuplate implică parcurgerea următoarelor etape:

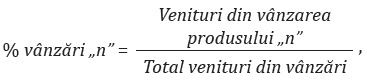

✔ Determinarea veniturilor din vânzări (cifrei de afaceri) pentru fiecare produs:

✔ Determinarea ponderii vânzărilor unui produs în total vânzări:

✔ Determinarea costului fiecărui produs în funcție de ponderea vânzărilor:

✔ Determinarea costului unitar al fiecărui produs:

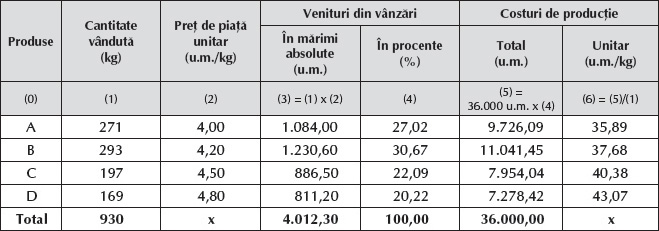

Exemplu

Din procesul de producție se obțin patru produse cuplate, A, B, C și D. Cheltuielile indirecte de producție necesare pentru obținerea produselor sunt de 36.000 u.m.

În plus se cunosc următoarele informații:

Ne propunem să calculăm costul de producție unitar în funcție de prețurile de piață.

– Determinarea costului unitar aferent celor patru produse:

Repartizarea în funcție de parametrii cantitativi a cheltuielilor comune existente în cazul produselor cuplate are în vedere luarea în calcul a pierderilor potențiale ce pot surveni pentru anumite categorii de elemente pentru care se dorește determinarea costului de producție. Este cunoscut faptul că pentru anumite produse perisabile cantitatea obținută inițial („fabricată”) nu este similară cu cea utilizată în continuare în cadrul circuitului economic. În acest sens este important ca în momentul determinării costului să se țină seama de aceste pierderi ce pot surveni.

Etapele parcurse sunt următoarele:

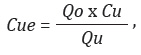

✔ Determinarea costului unitar (sau a costului mediu):

✔ Determinarea costului efectiv ținând seama de pierderile tehnologice:

Exemplu

Ne propunem să determinăm costul unitar al celor trei produse utilizând procedeul cantitativ.

Determinarea costului unitar ținând seama de pierderile tehnologice implică parcurgerea următoarelor etape:

Repartizarea în funcție de criteriile tehnice a cheltuielilor comune existente în cazul produselor cuplate implică un raționament asemănător cu cel al procedeului indicilor de echivalență.

Exemplu

Societatea Omega înregistrează cheltuieli în sumă de 200.000 u.m. pentru cocsificarea a 1.000 kg de antracit. Ca urmare a procesului de producție se obțin:

- 320 mc de gaz ce au 5.100 de unități calorice;

- 750 kg de cocs ce au 6.900 de unități calorice;

- 40 kg de păcură ce au 9.000 de unități calorice.

Ne propunem să determinăm costul unitar al produselor gaz, cocs și păcură.

Determinarea costului unitar ținând seama de caracteristicile tehnice implică parcurgerea următoarelor etape:

- 320 mc gaz x 5.100 unități calorice/mc = 1.632.000 unități calorice

- 750 kg cocs x 6.900 unități calorice/kg = 5.175.000 unități calorice

- 40 kg păcură x 9.000 unități calorice/kg = 360.000 unități calorice

Ponderile sunt determinate astfel:

- Gaz: 1.632.000 unități calorice/7.167.000 unități calorice = 23%

- Cocs: 5.175.000 unități calorice/7.167.000 unități calorice = 72%

- Păcură: 360.000 unități calorice/7.167.000 unități calorice = 5%

– Determinarea costului fiecărui produs în funcție de ponderile stabilite anterior:

- Gaz: 200.000 u.m. x 23% = 46.000 u.m.

- Cocs: 200.000 u.m. x 72% = 144.000 u.m.

- Păcură: 200.000 u.m. x 5% = 10.000 u.m.

– Determinarea costului unitar al fiecărui produs:

- Gaz: 46.000 u.m./320 mc gaz = 143,75 u.m./mc

- Cocs: 144.000 u.m./750 kg cocs = 192 u.m./kg

- Păcură: 10.000 u.m./40 kg păcură = 250 u.m./kg

BIBLIOGRAFIE

- Băviță, I., Calu, D.A., Dumitru, M., Popa, A.F., Pitulice, I.C. (2008), Contabilitatea în agricultură: abordări teoretice și practice, Editura Contaplus, București.

- Ebbeken, K., Possler, L., Ristea, M. (2000), Calculația și managementul costurilor, Editura Teora, București.

Acest articol este preluat din lucrarea Contabilitate managerială, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela Artemisa Calu și Andreea Gabriela Ponorîcă, apărută la Editura CECCAR în anul 2018.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc