Analiza contului de profit și pierdere

Numărul 30-31, 13-26 august 2019 » Expertiza și auditul afacerilor

Termeni-cheie: venit, cheltuială, sold intermediar de gestiune, marjă de acumulare, capacitate de autofinanțare, prag de rentabilitate

Clasificare JEL: M41

Există mai multe clasificări ale veniturilor și cheltuielilor, care sunt utile în analiza financiară pe care managerul financiar o realizează la nivelul companiei.

1. În raport cu tipul operațiunii care le-a generat, distingem:

- operațiuni de exploatare (venituri din exploatare/cheltuieli de exploatare, de exemplu, venituri din lucrări executate și servicii prestate, cheltuieli cu materiile prime, cu salariile etc.);

- operațiuni financiare (venituri/cheltuieli financiare, de exemplu, venituri din investiții financiare pe termen scurt, cheltuieli privind dobânzile).

2. În raport cu influența asupra trezoreriei întreprinderii, se disting două categorii de venituri și cheltuieli:

- venituri/cheltuieli monetare (încasabile/plătibile), care se vor concretiza într-o încasare/plată la termen ferm (venituri din vânzarea mărfurilor, cheltuieli cu salariile personalului);

- venituri/cheltuieli nemonetare (calculate), care se înregistrează ca o rezervă financiară fără a fi încasabile/plătibile la un termen ferm (cheltuieli cu amortizarea, venituri din/cheltuieli cu provizioane/ajustări, venituri din/cheltuieli cu cedarea activelor).

3. O altă clasificare vizează doar cheltuielile realizate de societate. Acestea pot fi împărțite în două categorii în funcție de variația nivelului lor la modificarea nivelului producției, mărfurilor vândute sau serviciilor prestate:

- cheltuieli variabile, care vor avea o valoare în creștere cât timp societatea vinde mai multe bunuri/mărfuri sau prestează mai multe servicii și una în scădere dacă activitatea companiei se restrânge (cheltuieli cu materiile prime, cu mărfurile, cu salariații direct productivi etc.);

- cheltuieli fixe, care nu variază în funcție de valoarea vânzărilor de bunuri/mărfuri sau de prestările de servicii (cheltuieli cu chiria spațiului, cu salariile personalului administrativ etc.).

În cele ce urmează vom prezenta analiza contului de profit și pierdere din perspectiva soldurilor intermediare de gestiune și a marjelor de acumulare.

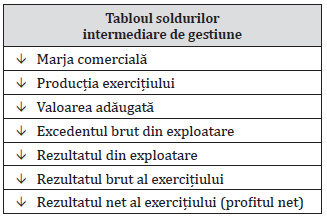

1. Tabloul soldurilor intermediare de gestiune

Tabloul soldurilor intermediare de gestiune reprezintă un element de analiză financiară util managerului financiar, acesta putând să verifice în orice moment soldurile veniturilor și cheltuielilor.

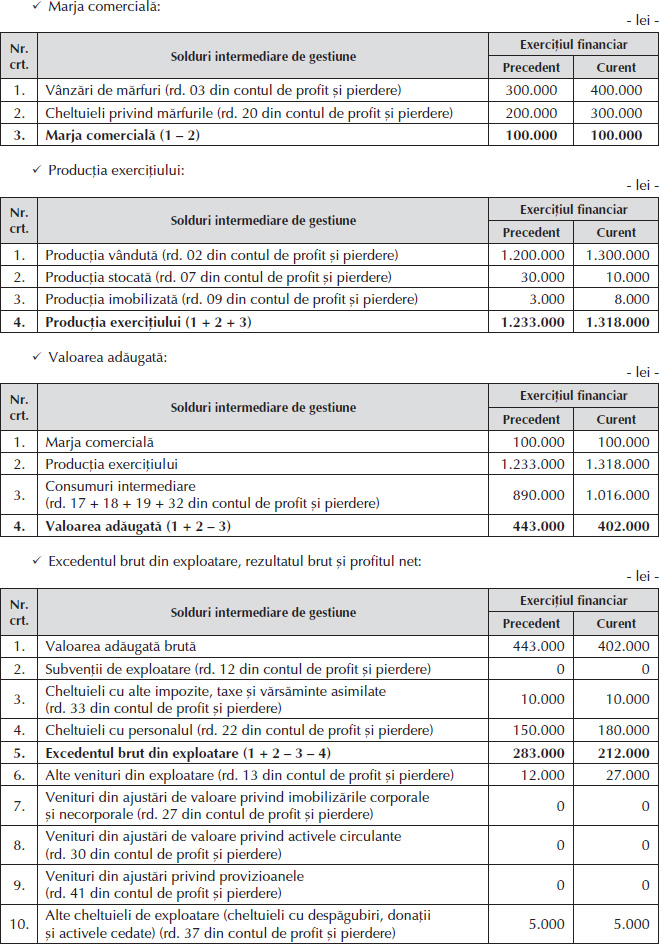

1. Marja comercială (MC) este diferența dintre vânzările de mărfuri și costul de cumpărare al acestora, fiind surplusul de valoare adus de activitatea comercială ca valoare adăugată.

2. Producția exercițiului (PE) se compune din bunurile și serviciile produse de întreprindere, indiferent de destinație (vânzare, stocare sau imobilizare), fiind apreciată ca producția globală a exercițiului financiar.

Exprimând nivelul real de activitate al întreprinderii, acest sold intermediar de gestiune se determină prin însumarea producției vândute (Pv) cu producția stocată (Ps) și cu cea imobilizată (Pi), respectiv producția realizată de entitate pentru scopuri proprii și capitalizată:

PE = Pv + Ps + Pi

✔ Producția vândută include produsele vândute și serviciile prestate.

✔ Producția stocată cuprinde variația stocurilor finale (Sf) de produse finite, semifabricate, producție în curs de execuție, mărfuri, materii prime și materiale consumabile, obiecte de inventar la finele perioadei față de stocurile inițiale (Si) de la începutul perioadei:

Ps = Sf – Si

✔ Producția imobilizată exprimă veniturile din producția de imobilizări corporale și necorporale și constituie producția realizată de entitate pentru scopuri proprii și capitalizată, fără a fi destinată pieței.

Consumurile intermediare (CI) sunt bunuri și servicii cumpărate din exterior și cuprind următoarele elemente de calcul: materii prime și materiale consumabile (Mp), alte cheltuieli materiale (Acm), utilități (U) și alte prestații externe (Ape):

CI = Mp + Acm + U + Ape

3. Valoarea adăugată (VA) reprezintă surplusul financiar format la nivelul societății, din care vor fi remunerați stakeholderii (salariați, stat, acționari etc.).

Este necesar ca acest indicator să aibă o valoare pozitivă și cât mai mare, suficientă pentru remunerarea tuturor persoanelor interesate. El se calculează ca diferență între marja comercială plus producția exercițiului și consumurile intermediare de bunuri și servicii provenite de la terți:

VA = MC + PE – CI

Alte impozite, taxe și vărsăminte asimilate –

Cheltuieli cu personalul

Este important de menționat că indicatorul reprezintă performanța exploatării curente, acest excedent brut reflectând surplusul financiar disponibil pentru menținerea și dezvoltarea afacerii, pe de o parte, și remunerarea investitorilor (acționari și creditori), pe de altă parte.

5. Rezultatul din exploatare (Rexp) măsoară performanța activității de exploatare a întreprinderii, luând în considerare activitatea de investiții (ține cont de amortizări și provizioane), dar nu are în vedere activitatea financiară. Acest indicator se determină astfel:

Rexp = EBE + Alte venituri din exploatare –

Amortizări și provizioane

(ajustări de valoare privind

imobilizările corporale și necorporale +

ajustări de valoare privind activele circulante +

ajustări privind provizioanele) –

Alte cheltuieli de exploatare

(cheltuieli cu despăgubiri,

donații și activele cedate)

Rezultatul financiar este cel care provine din activitatea financiară și cuprinde elemente de fluxuri financiare și elemente care corespund riscurilor atașate. Acesta se calculează cu următoarea relație:

Rfin = Venituri financiare – Cheltuieli financiare

Exemplu

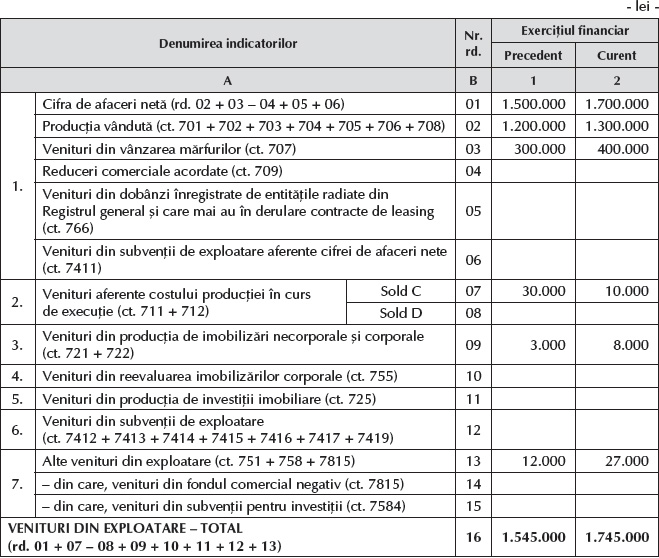

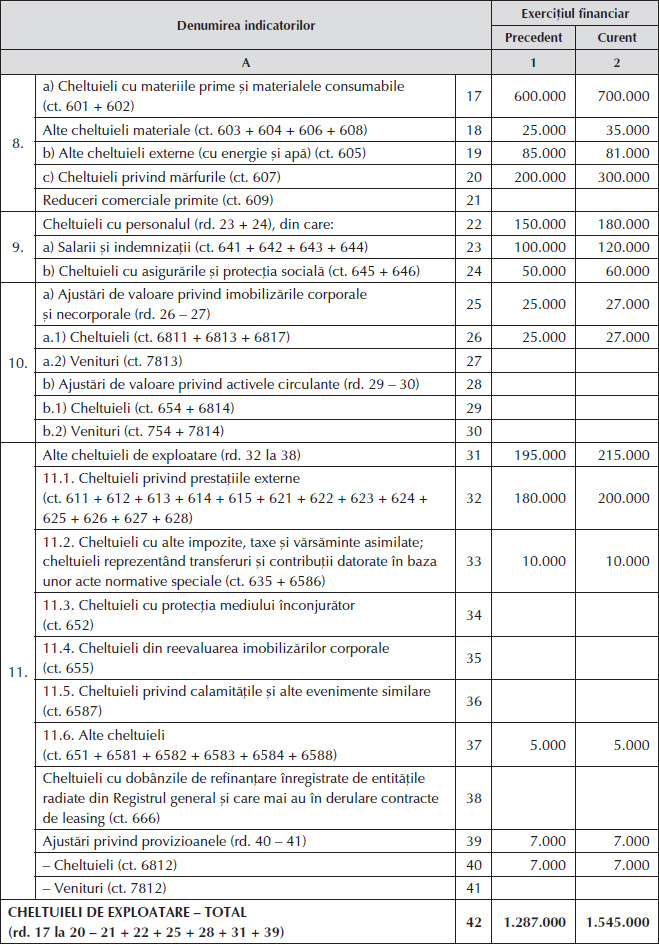

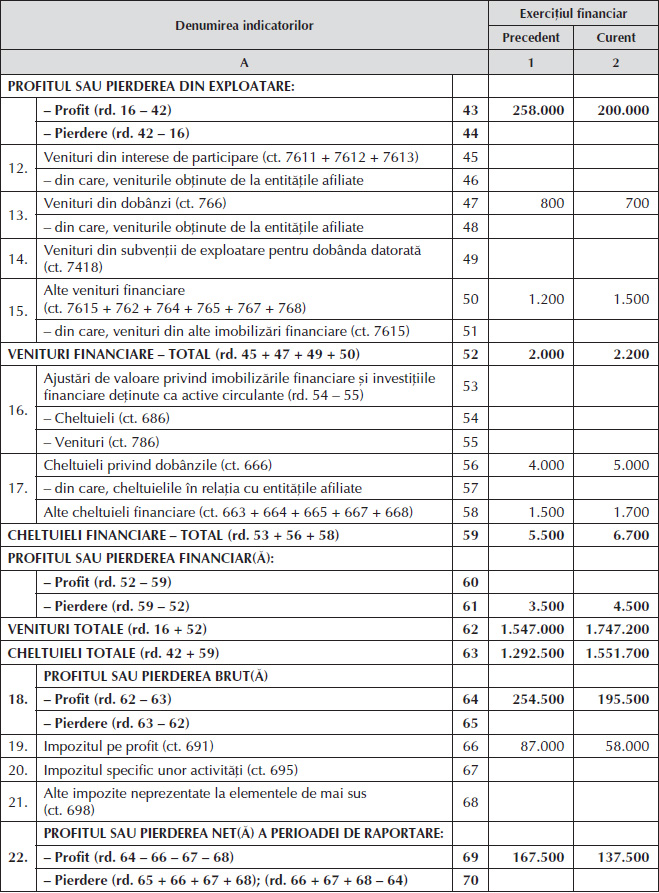

Compania Alpha SA prezintă următorul cont de profit și pierdere:

Ne propunem să întocmim tabloul soldurilor intermediare de gestiune al companiei Alpha SA și să analizăm rezultatele obținute din perspectiva managerului financiar.

Se poate observa că toți indicatorii soldurilor intermediare de gestiune au o valoare pozitivă. Valoarea adăugată este considerabilă și indică faptul că societatea dispune de suficiente resurse financiare pentru toți stakeholderii implicați în companie. Totodată, rezultatul net este pozitiv, fiind la dispoziția acționarilor/asociaților pentru distribuirea sub formă de dividende sau reinvestirea în afacere.

2. Marjele de acumulare

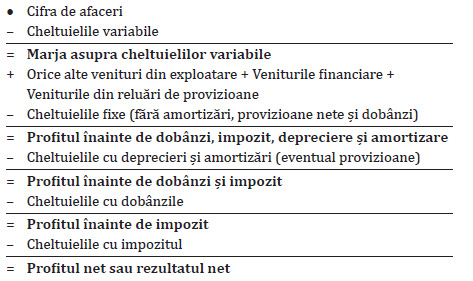

Asemănător cu analiza soldurilor intermediare de gestiune, cu ajutorul marjelor de acumulare se construiesc în trepte o serie de indicatori, pornind de la cel mai cuprinzător (cifra de afaceri (CA)) și încheind cu cel mai sintetic (profitul net (PN)).Această variantă de analiză este de origine anglo-saxonă, fiind astăzi cel mai des întâlnită în practică. Este o analiză simplă care îi prezintă managerului financiar principalele marje constituite la nivelul contului de profit și pierdere.

Menționăm că în concepția marjelor de acumulare redate mai sus venitul este reprezentat de cifra de afaceri, iar orice alt venit întâlnit la nivelul întreprinderii are un nivel neglijabil comparativ cu aceasta.

Marjele nu au o corespondență directă în contul de profit și pierdere conform legislației din România. Astfel, pentru a realiza o adaptare, am inclus în profitul înainte de dobânzi, impozit, depreciere și amortizare veniturile care nu reprezintă cifră de afaceri.

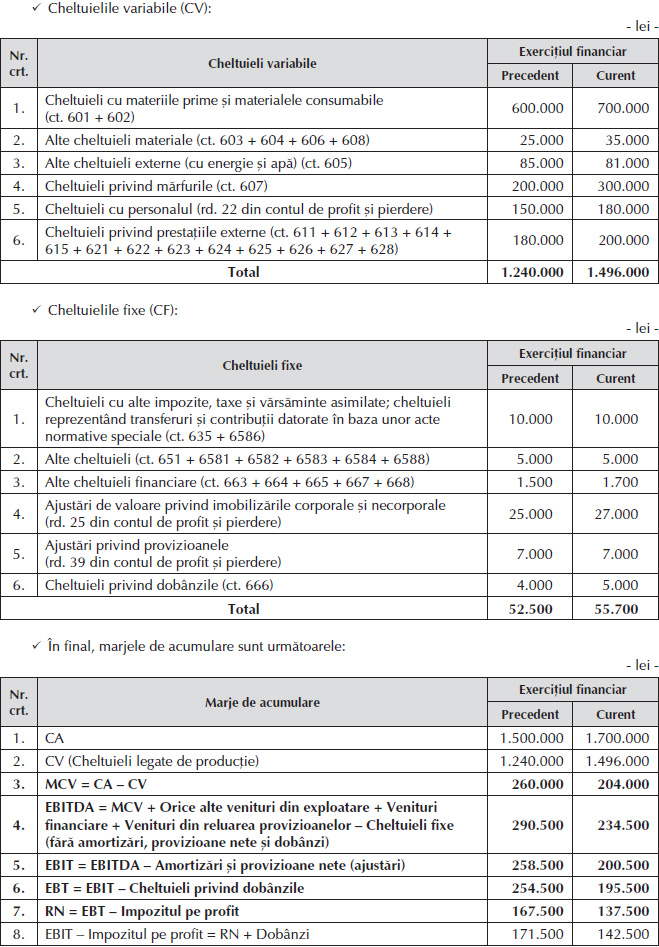

1. Marja asupra cheltuielilor variabile (MCV) prezintă surplusul din activitatea de exploatare luând în calcul doar cheltuielile variabile. Determinarea acesteia presupune realizarea distincției dintre cheltuielile variabile (direct proporționale cu volumul vânzărilor) și cele fixe (necorelate cu volumul vânzărilor), care poate fi dificil de realizat și chiar arbitrară uneori. MCV se calculează cu ajutorul relației:

MCV = Cifra de afaceri

sau

MCV = Venituri din exploatare – Cheltuieli variabile

2. Profitul înainte de dobânzi, impozit, depreciere și amortizare (EBITDA – earnings before interest, taxes, depreciation and amortization) exprimă potențialul de autofinanțare a investițiilor, de achitare a obligațiilor față de bugetul statului și de remunerare a investitorilor de capital. Acesta este una dintre cele mai importante marje și are avantajul de a nu fi influențat de politicile de investiție (amortizare), de finanțare (îndatorare a societății) sau de politica fiscală (impozitarea profitului). EBITDA este aproximativ egal cu EBE din tabloul soldurilor intermediare de gestiune și se determină cu formula:

EBITDA = MCV + Orice alte venituri din exploatare +

Venituri financiare + Venituri din reluarea provizioanelor –

Cheltuieli fixe

(fără amortizări, provizioane nete și dobânzi)

3. Profitul înainte de dobânzi și impozit (EBIT – earnings before interest and taxes) este adesea asimilat profitului din exploatare, fiind o marjă care prezintă surplusul financiar fără a lua în considerare politica de finanțare (cheltuielile cu dobânzile), și se calculează astfel:

EBIT = EBITDA – Amortizări și provizioane nete (ajustări)

4. Profitul înainte de impozit (EBT – earnings before taxes) constituie rezultatul activității curente a întreprinderii și se determină cu ajutorul formulei:

EBT = EBIT – Cheltuieli privind dobânzile

5. Profitul net sau rezultatul net (RN) reprezintă rezultatul ce le revine acționarilor pentru capitalurile investite. În situația obținerii de profit, aceștia pot decide distribuirea lui sub formă de dividende sau reinvestirea în întreprindere ca sursă de autofinanțare a creșterii economice. RN se exprimă astfel:

RN = EBT – Impozitul pe profit

Performanța exploatării activului economic al întreprinderii (capitalurile proprii și datoriile pe termen lung) este măsurată prin intermediul potențialului de remunerare a investitorilor (acționarii – cu profit, creditorii – cu dobânzi) cu ajutorul următoarei marje:

EBIT – Impozitul pe profit = RN + Dobânzi

Marja exprimă rezultatul exploatării activului economic, dar și efectele benefice ale îndatorării (economiile fiscale generate de deductibilitatea dobânzilor din profitul impozabil). În consecință, aceasta nu permite compararea întreprinderilor doar din perspectiva performanței lor tehnico-economice, ci și din cea a câștigurilor totale obținute de investitorii pe termen lung în afacere.

Exemplu

Avem în vedere contul de profit și pierdere aferent companiei Alpha SA din exemplul anterior.

Ne propunem să determinăm și să analizăm marjele de acumulare din perspectiva managerului financiar.

Pentru a realiza acest lucru, cheltuielile societății trebuie să se împartă în variabile și fixe. Amintim că pentru determinarea nivelului cheltuielilor variabile se vor identifica acele cheltuieli direct proporționale cu volumul vânzărilor, iar pentru calculul nivelului cheltuielilor fixe – cheltuielile necorelate cu volumul vânzărilor.

De multe ori împărțirea este dificilă și variază de la o afacere la alta. Împărțirea pe care am realizat-o pentru acest exemplu a luat în considerare o societate din domeniul industriei, unde cheltuielile externe cu apa și curentul depind de producție, iar personalul este integral direct productiv.

Se poate observa că toate marjele de acumulare sunt pozitive. EBITDA are o valoare considerabilă și indică faptul că societatea dispune de suficiente resurse financiare pentru a finanța activitatea de investiții și de finanțare. Totodată, rezultatul net este pozitiv, fiind la dispoziția acționarilor/asociaților pentru distribuirea sub formă de dividende sau reinvestirea în afacere.

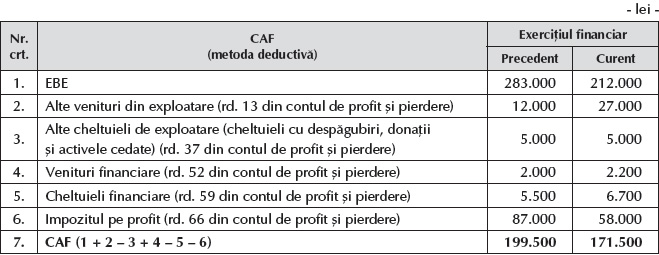

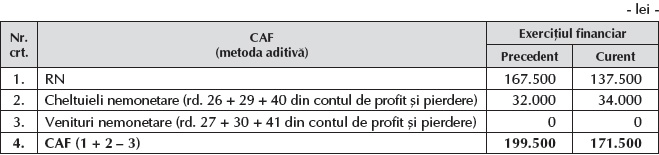

3. Capacitatea de autofinanțare

Capacitatea de autofinanțare (CAF) este un sold care constituie diferența dintre fluxurile de intrare și cele de ieșire generate de operațiunile curente și prezintă resursele proprii ce rămân disponibile pentru finanțarea diverselor necesități: rezultatul exercițiului după impozitare și cheltuielile care nu au presupus plăți (cheltuieli nemonetare). Indicatorul reflectă așadar resursele pentru finanțarea activității curente, investiționale și pentru remunerarea capitalurilor proprii (prin dividende distribuite acționarilor).

Există două metode de determinare a capacității de autofinanțare: metoda deductivă și cea aditivă.

1. Metoda deductivă pornește de la excedentul brut din exploatare:

CAF = EBE + Alte venituri din exploatare –

Alte cheltuieli de exploatare

(cheltuieli cu despăgubiri, donații

și activele cedate) + Venituri financiare –

Cheltuieli financiare – Impozitul pe profit

2. Metoda aditivă are în vedere capacitatea de autofinanțare văzută ca diferență între veniturile monetare (încasabile) și cheltuielile monetare (plătibile). Astfel, CAF reprezintă expresia monetară a profitului contabil. Pentru calculul efectiv al acesteia se poate apela la metoda aditivă, care corectează rezultatul net prin eliminarea elementelor nemonetare:

CAF = RN + Cheltuieli nemonetare –

Venituri nemonetare = RN + Ajustări de valoare privind

imobilizările corporale și necorporale +

Ajustări de valoare privind activele circulante +

Ajustări privind provizioanele

Exemplu

Avem în vedere contul de profit și pierdere aferent companiei Alpha SA din primul exemplu.

4. Analiza pragului de rentabilitate

Pragul de rentabilitate constituie acel punct critic la care volumul vânzărilor acoperă cheltuielile fixe și variabile ale firmei, astfel încât aceasta nu obține nici profit, nici pierdere. Cu alte cuvinte, este punctul de la care întreprinderea începe să realizeze profit. Pragul de rentabilitate reprezintă una dintre cele mai importante analize, pe care un manager financiar trebuie să o facă atât la momentul începerii unei afaceri noi, cât și ulterior, în mod constant.

Analiza pragului de rentabilitate trebuie efectuată nu doar atunci când anumite elemente externe afacerii se modifică, ci și atunci când se planifică schimbări interne, pentru a se determina efectele pe care acestea le pot aduce rezultatelor financiare.

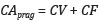

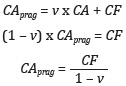

Cea mai simplă relație de calcul al pragului de rentabilitate este exprimată mai jos:

Cifra de afaceri = Cheltuieli totale

În acest punct, rezultatul afacerii este zero. Împărțind costurile totale în variabile și fixe se obține următoarea relație:

Cifra de afaceri – (Cheltuieli fixe +

Cheltuieli variabile) = 0

sau

Cifra de afaceri = Preț de vânzare x

Cantitate de produse

Într-o afacere, costurile fixe sunt acele cheltuieli care rămân nemodificate indiferent de volumul vânzărilor sau al activității economice înregistrate. Cu alte cuvinte, indiferent dacă firma produce sau nu, aceste costuri rămân neschimbate. Costurile variabile sunt acelea care evoluează în strânsă legătură cu volumul activității economice – cu cât vânzările sunt mai ridicate, cu atât costurile variabile sunt mai mari.

Acestea fiind spuse, în analiza pragului de rentabilitate trebuie identificată cifra de afaceri minimă care acoperă costurile totale ale societății sau modificarea prețului și a cantității pentru a ajunge la această cifră de afaceri minimă. Analiza prețului de vânzare este unul dintre elementele importante ale analizei pragului de rentabilitate. O modificare a sa determină modificarea punctului de echilibru în firmă. Astfel, o creștere a prețului de vânzare conduce la încasări mai mari, iar pragul de rentabilitate (punctul la care încasările vor fi egale cu costurile) va fi mai scăzut. Pe de altă parte, prețul de vânzare nu poate fi modificat cu ușurință, fiind dependent de cererea și oferta de pe piață pentru produse ori servicii identice sau de substituție.

Exemplu

ExempluCompania Gamma SRL prezintă următoarele informații financiare pentru o lună:

- cifra de afaceri – 200.000 lei (1.000 buc. x 200 lei/buc.);

- cheltuieli de producție – 100.000 lei (1.000 buc. x 100 lei/buc.);

- cheltuieli cu personalul – 10.000 lei;

- cheltuieli cu amortizarea – 1.000 lei;

- cheltuieli cu utilitățile – 2.000 lei;

- cheltuieli cu chiria – 1.000 lei;

- cheltuieli cu dobânzile – 500 lei.

Toate cheltuielile sunt deductibile fiscal.

a) Calculul profitului brut (PB):

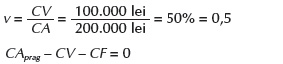

b) Pentru determinarea pragului de rentabilitate calculăm mai întâi ponderea cheltuielilor variabile în cifra de afaceri:

Dacă profitul brut este 0, atunci și profitul net este 0, având în vedere că am plecat de la ideea că toate cheltuielile sunt deductibile fiscal. Conform celor prezentate anterior:

Cu alte cuvinte, nivelul minim al veniturilor pe care trebuie să îl atingă societatea Gamma într-o lună pentru a fi profitabilă este de 29.000 lei.

BIBLIOGRAFIE

Acest articol este preluat din lucrarea Finanțe și management financiar, autori Elena Valentina Țilică și Radu Ciobanu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc