Analiza cost-volum-profit și performanța (I)

Numărul 40, 22-28 oct. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: cost-volum-profit, contribuție brută, punct de echilibru, cifra de afaceri critică, interval de relevanță

Clasificare JEL: M11, M19, G32

1. Comportamentul costurilor

Rentabilitatea sau profitabilitatea, din perspectiva activității de comercializare, este stabilită ca diferența dintre cifra de afaceri obținută din vânzare și costul bunurilor vândute.

În condițiile în care parametrii de tipul volumul producției, volumul vânzărilor sau capacitatea de producție sunt în permanentă modificare, cunoașterea modului de comportare a costurilor în raport cu acești parametri este foarte importantă.

✔Costul variabil este un cost care variază în raport cu modificările intervenite în volumul de activitate. Conceptul de costuri variabile poate fi utilizat pentru a modela performanța financiară viitoare a unei afaceri, dar și pentru a stabili repere în fixarea prețurilor. Exemple de costuri variabile sunt:

- materialele directe, deoarece costul materialelor reprezintă un element al costului produselor vândute;

- comisioanele vânzătorilor, deoarece personalul de vânzări câștigă aceste comisioane atunci când au loc operațiuni de vânzare.

Costul manoperei directe nu este un cost variabil în cazul în care forța de muncă productivă nu este remunerată în raport cu volumul de muncă depus sau în funcție de volumul producției realizate.

✔Costurile fixe sunt costuri independente de volumul producției realizate. Un cost fix nu variază pe termen scurt, indiferent de schimbările în volumul producției sau în nivelul vânzărilor. Acesta este o cheltuială de exploatare curentă care nu poate fi evitată, cum ar fi plata unei chirii.

În mare parte, costul indirect nu este un cost variabil, deoarece costurile de regie vor fi realizate indiferent de nivelul producției. De exemplu, atât plata chiriei, cât și amortizarea unui utilaj, care sunt costuri indirecte, vor fi efectuate chiar dacă nu există nicio activitate de producție.

Matricea costurilor – variabile și fixe versus directe și indirecte – se prezintă după cum urmează:

Exemplu

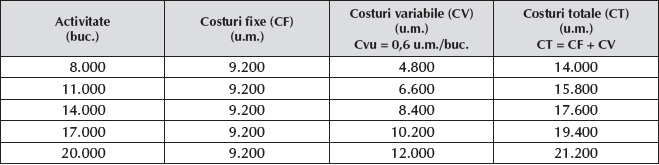

Societatea Alesia SRL prezintă datele din tabelul de mai jos:

Comentarii:

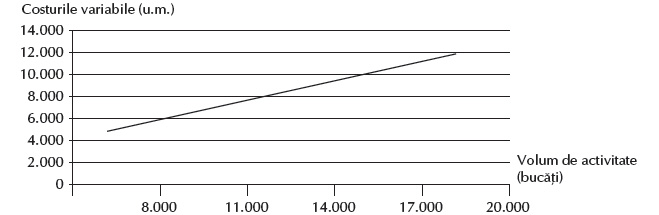

✔ Costurile variabile evoluează proporțional cu cantitatea fabricată (volumul producției). Dacă nu există producție, nu se efectuează costuri variabile (Figura 1).

Figura 1. Evoluția costurilor variabile totale

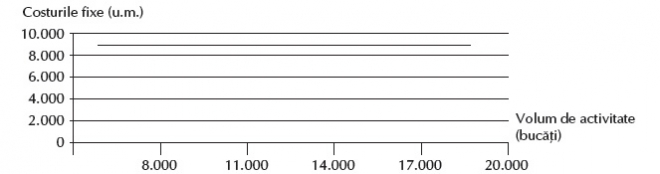

✔ Chiar dacă nu există producție, se înregistrează costuri fixe. Acestea sunt constante ca nivel total, indiferent de volumul total al producției fabricate (Figura 2).

Figura 2. Evoluția costurilor fixe totale

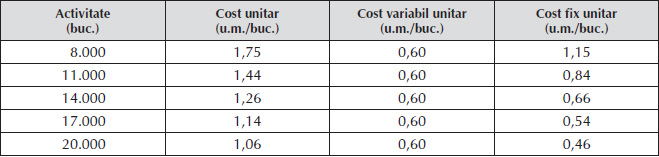

✔ Costul unitar mediu (costul total/cantitate) scade odată cu creșterea volumului de activitate, întrucât costurile fixe (constante) sunt repartizate unui număr mai mare de produse.

✔ Costul variabil pe unitate (bucată de produs) este constant (Tabelul 2 și Figura 3).

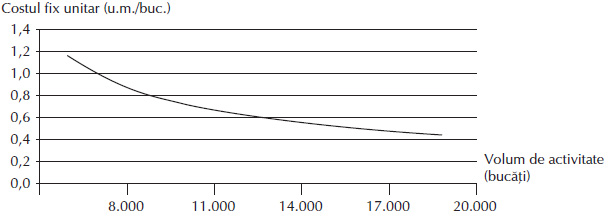

✔ Costul fix unitar (calculat ca raport între costurile fixe totale și cantitatea fabricată) scade ca urmare a faptului că același volum de costuri fixe este împărțit la un număr tot mai mare de produse (Figura 4).

O întreprindere cu o proporție ridicată a costurilor variabile poate genera de obicei un profit rezonabil pentru un nivel de vânzări relativ scăzut, deoarece costurile fixe sunt reduse.

✔ Costurile mixte. Pe lângă costurile variabile și cele fixe există și un al treilea tip de cost, care se comportă diferit prin faptul că atât costurile totale (pentru întreaga producție), cât și cele pe unitate se modifică odată cu schimbarea volumului de activitate. Acest tip este denumit cost mixt și descrie un cost care include un amestec de costuri fixe și variabile.

Exemplu

Personalul de vânzări din cadrul societății Alesia este plătit cu un salariu lunar de 400 u.m., plus un comision de 0,15 u.m. pentru fiecare produs vândut.

Acesta este un cost mixt, deoarece are o componentă fixă de 400 u.m. pe lună și una variabilă de 0,15 u.m. pe unitate de produs vândut.

Ecuația costului mixt este:

Costul mixt total = Costul fix total + (Costul variabil unitar × Numărul de unități)

Nu toate costurile pot fi ușor delimitate ca fixe sau variabile, unele fiind:

- semivariabile: au o componentă fixă și una variabilă – costul de telefonie, electricitate etc.;

- semifixe sau fixe în trepte, constante pe un interval de activitate, dar care pot crește sau scădea ca urmare a unor modificări în capacitatea de producție (intrarea sau ieșirea unui utilaj determină creșterea costurilor fixe cu amortizarea, respectiv scăderea lor) (Figura 5).

✔ Costurile fixe angajate și costurile fixe discreționare. Entitățile delimitează costurile fixe ca fiind fie angajate, fie discreționare.

Costul fix angajat este un cost fix care nu poate fi ușor schimbat pe termen scurt fără a avea un impact semnificativ asupra companiei.

Exemplu

Presupunem că Alesia are un contract de închiriere de cinci ani pentru un utilaj de producție, pentru suma de 800 u.m./lună.

Acesta este un cost fix angajat, deoarece contractul de închiriere nu poate fi reziliat cu ușurință.

Alte exemple de costuri fixe angajate includ salariile personalului cu contracte pe termen lung, amortizarea clădirilor și cheltuielile cu asigurarea lor.

Costul fix discreționar este un cost fix care poate fi modificat pe termen scurt fără a avea un impact semnificativ asupra societății.

Exemplu

Alesia donează anual 500 u.m. către organizații caritabile.

Managementul are opțiunea de a schimba această sumă pe termen scurt fără a produce un impact semnificativ asupra companiei.

Alte exemple de costuri fixe discreționare includ publicitatea, cercetarea și dezvoltarea și programele de formare (deși se poate argumenta că scăderea acestor cheltuieli ar putea avea un impact semnificativ asupra companiei, în funcție de valoarea reducerilor).

În general, întreprinderea încearcă să diminueze costurile fixe discreționare atunci când vânzările și profiturile sunt în scădere, deoarece reducerile în această zonă nu tind să aibă un impact atât de important asupra entității, cum s-ar întâmpla prin măsuri de diminuare a costurilor fixe angajate. Dificultăți apar atunci când societățile care se confruntă cu probleme de profitabilitate depășesc costurile fixe discreționare și încearcă să scadă costurile fixe angajate.

2. Analiza cost-volum-profit

Înțelegerea relației dintre veniturile obținute din vânzare, costuri și volumul vânzărilor se poate realiza prin intermediul analizei cost-volum-profit.

Analiza (modelul) cost-volum-profit (CVP) este o tehnică ce examinează schimbarea nivelului profitului ca efect al modificării cantităților vândute, a costurilor și a prețurilor de vânzare. Această analiză se efectuează pentru a planifica nivelurile viitoare ale activității de exploatare și pentru a furniza informații despre:

- nivelul de rentabilitate a produselor sau serviciilor;

- volumul vânzărilor necesare pentru atingerea unui nivel specific de profit;

- veniturile necesare pentru evitarea pierderilor;

- nevoia de a crește costurile fixe;

- dimensiunea bugetului pentru cheltuielile discreționare;

- gradul în care costurile fixe expun compania la un nivel inacceptabil de risc.

Analiza CVP oferă răspuns la următoarele întrebări:

- Care este efectul probabil asupra profitului prin modificarea prețului de vânzare sau a volumului de activitate?

- Dacă apar costuri suplimentare, cum trebuie modificate nivelul prețului de vânzare și cantitatea vândută?

Analiza cost-volum-profit este o tehnică de planificare pe care managerii o folosesc pentru a previziona volumul viitor de activitate, costurile necesare, vânzările și profiturile. Ea este o ecuație matematică ce pune în evidență modul în care modificările costurilor și ale vânzărilor vor afecta veniturile în perioadele viitoare.

2.1. Ecuația rezultatului și contribuția brută (marja pe costuri variabile)

Notă. Modelul CVP vizează performanța întreprinderii din perspectiva activității principale de exploatare și comercializare. Astfel, în categoria veniturilor totale, modelul CVP cuprinde veniturile din vânzare (cifra de afaceri), iar în categoria costurilor, consumul de resurse necesar realizării acestui venit. Rezultatul reprezintă astfel marja comercială conform contului de profit și pierdere.

Contribuția brută (marja pe costuri variabile) reprezintă diferența dintre venitul din vânzare și costurile variabile totale:

În mod similar, contribuția pe unitate este prețul de vânzare pe unitate minus costul variabil pe unitate:

Ambii indicatori, contribuția brută totală și contribuția brută unitară, sunt instrumente valoroase atunci când se analizează efectele volumului vânzărilor asupra profitului. Cel de-al doilea arată cât din prețul de vânzare al unei unități vândute participă la acoperirea costurilor fixe. Odată ce au fost vândute suficiente unități pentru a acoperi toate costurile fixe, contribuția brută rezultată din vânzarea unităților de produs rămase devine profit.

Exemplu

Dacă vinde 15.000 de bucăți cu un preț unitar de 1,5 u.m., costul variabil pe unitate fiind de 0,6 u.m. și costurile fixe de 2.000 u.m., societatea Alesia obține un profit de 11.500 u.m.

Profit = 15.000 buc. x 1,5 u.m./buc. – (15.000 buc. x 0,6 u.m./buc. + 2.000 u.m.) = 22.500 u.m. – 11.000 u.m. = 11.500 u.m.

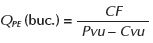

2.2. Punctul de echilibru

Modelul CVP are ca ipoteză de lucru faptul că prețul de vânzare, costul variabil pe unitate și costurile fixe totale sunt constante.

Punctul de echilibru (PE) este cantitatea de produse care trebuie vândută astfel încât veniturile din vânzare să fie egale cu costurile, deci în urma vânzării acestei cantități nu există profit, dar nici pierdere.

Exemplu

Câte produse trebuie să vândă Alesia, la prețul de vânzare de 1,5 u.m./buc., pentru a ajunge la punctul de echilibru?

Revenind la ecuația rezultatului, îl vom înlocui cu 0. Calculăm cantitatea vândută pentru care profitul este nul (QPE).

Cantitatea care trebuie vândută pentru ca rezultatul să fie 0 = 9.200 u.m./(1,5 u.m./buc. – 0,6 u.m./buc.)= 10.222 buc. (cantitatea la punctul de echilibru)

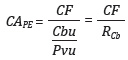

2.3. Cifra de afaceri critică

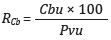

Cifra de afaceri critică sau pragul de rentabilitate este acel nivel al cifrei de afaceri care egalează costurile totale (fixe și variabile).

Diferența dintre prețul de vânzare unitar și costul variabil unitar (Pvu – Cvu) este contribuția brută unitară (Cbu) sau marja unitară pe costuri variabile.

Exemplu

În aceste condiții, cifra de afaceri critică (CAPE) rezultă din înmulțirea cantității la punctul de echilibru cu prețul de vânzare unitar.

Exemplu

Pentru Alesia, cifra de afaceri critică este de 15.333 u.m. (9.200 u.m./60%).

Același rezultat se obține dacă se înmulțește cantitatea la punctul de echilibru (10.222 buc.) cu prețul de vânzare unitar (1,5 u.m./buc.).

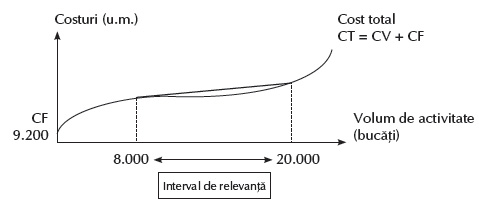

2.4. Intervalul de relevanță

Economiștii presupun că relațiile cost-volum-profit urmăresc o evoluție liniară, deși în realitate acestea reflectă un model nonliniar (Figura 6).

Figura 6. Evoluția costului total și intervalul de relevanță

Economiștii limitează problematica modului în care evoluează costurile (liniar sau nonliniar) la intervalul de relevanță. Acesta reprezintă volumul de activitate în cadrul căruia se așteaptă ca întreprinderea să își desfășoare normal activitatea pe un orizont pe termen scurt (în perioada de gestiune– luna curentă sau viitoare), iar afacerea va opera cu același nivel al costurilor fixe. Intervalul de relevanță se referă deci la un interval limitat în ceea ce privește volumul producției sau al activității.

Exemplu

Volumul lunar de producție pentru Alesia este în mod constant între 8.000 și 20.000 de bucăți de pâine și între 300 și 500 de ore de funcționare (Figura 1). În acest interval de activitate, societatea funcționează optim cu aceleași costuri fixe lunare (9.200 u.m.), formate din salariile șoferilor care livrează clienților produsele de panificație, chiria spațiului, amortizarea utilajelor etc.

În cazul în care volumul de activitate s-ar situa sub acest interval, întreprinderea nu ar mai avea nevoie de toți șoferii, iar spațiul închiriat ar deveni excedentar, astfel încât costurile totale lunare fixe ar fi mai mici.

Dacă volumul activității ar depăși cele 500 de ore (pentru o producție mai mare de 20.000 de bucăți de pâine), Alesia ar suporta costuri fixe suplimentare pentru mai mulți șoferi, pentru un spațiu suplimentar închiriat etc.

Prin urmare, intervalul de relevanță pentru Alesia este de la 8.000 la 20.000 de bucăți de pâine și între 300 și 500 de ore de funcționare.

Numai în acest interval relevant nivelul costurilor fixe lunare este de 9.200 u.m.

În interiorul acestui interval de relevanță evoluția costurilor este considerată liniară.

2.5. Modelul CVP pentru un mix de vânzări

Companiile produc și vând game extinse de produse/servicii la diferite prețuri, astfel că economiștii din întreprindere utilizează un mix de produse/servicii considerat constant și un preț unitar mediu considerat de asemenea constant atunci când aplică analiza CVP. Astfel de calcule sunt realizate folosind mixul de vânzări.

Mixul de vânzări reprezintă o combinație, în diferite proporții, a cantităților vândute pentru sortimentele de produse fabricate. Se determină cantitățile care trebuie vândute din fiecare sortiment de produs (cantitățile la punctul de echilibru) pentru obținerea rezultatului 0.

Exemplu

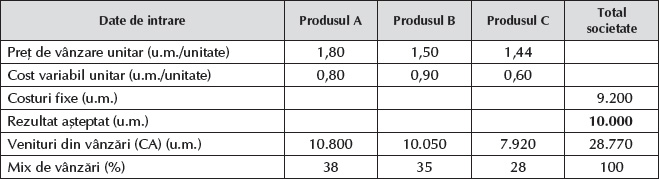

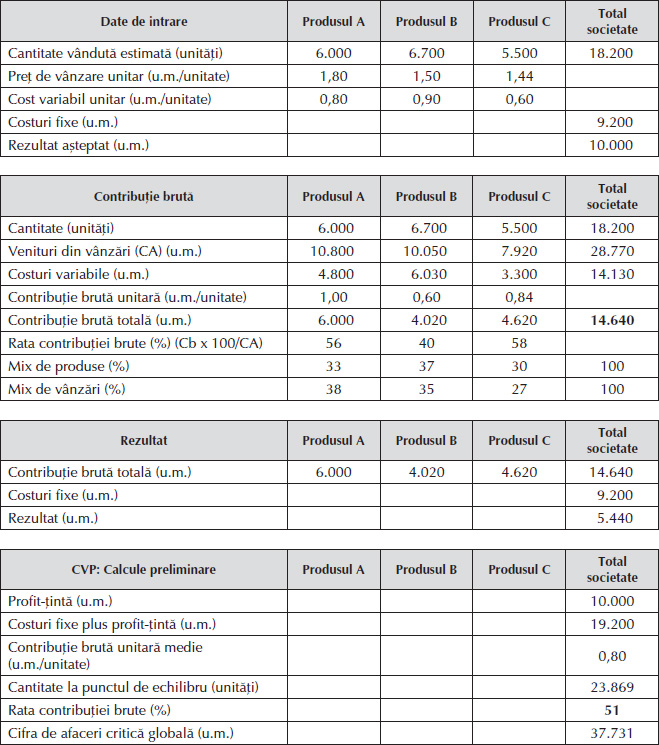

Alesia produce și comercializează trei produse diferite: A, B și C. Volumele de vânzări previzionate sunt prezentate în Tabelul 3.

Ca urmare a concurenței sporite și a încetinirii creșterii economice, managerii societății ar dori să știe dacă pot obține un profit de 10.000 u.m., în condițiile în care cantitățile fabricate și produse nu se pot majora cu mai mult de 10% față de situația actuală. Parametrii de calcul în modelul CVP se găsesc în Tabelul 4.

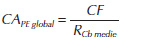

Dacă societatea produce și vinde produse sau servicii diferite, se utilizează contribuția brută unitară medie (Cbu medie), calculată ca medie ponderată a contribuției brute totale pe unitate, pentru a determina punctul de echilibru global în unități.

Astfel:

Sau, pentru realizarea unui profit-țintă:

În mod similar se utilizează rata contribuției medii pentru a determina cifra de afaceri critică globală. „Media ponderată” se referă aici la mixul de produse: 6.000 de unități de produs A, 6.700 de unități de produs B și 5.500 de unități de produs C.

Datorită mixului de vânzări se stabilește o cifră de afaceri critică globală (CAPE global). Se utilizează rata contribuției medii (RCb medie) (51%), calculată ca raport între contribuția brută globală (14.640 u.m.) și cifra de afaceri totală a societății (28.770 u.m.), așa cum se prezintă în tabelul de mai jos.

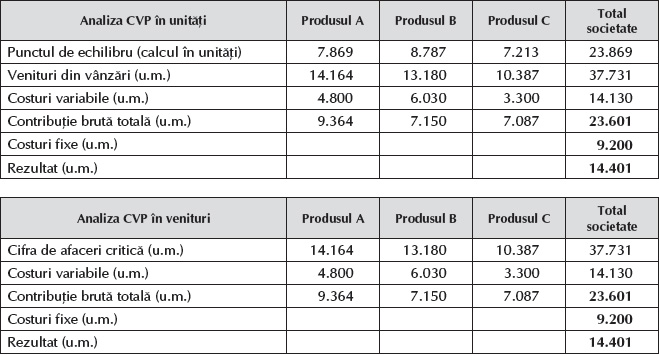

Analiza CVP este prezentată în Tabelul 5.

Tabelul 5. Analiza CVP

În condițiile de incertitudine a pieței în care activează, neputând crește cantitatea vândută cu mai mult de 10% față de situația actuală, societatea nu va reuși să realizeze acest profit.

Va urma...

BIBLIOGRAFIE

- Horngren, C.T., Datar, S.M., Foster, G. (2003), Cost Accounting: A Managerial Emphasis, Upper Saddle River, NJ Prentice Hall.

- Horngren, C.T., Datar, S.M., Rajan, M.V., Beaubien, L., Graham, C. (2016), Cost Accounting: A Managerial Emphasis, ediția a VII-a, Pearson Canada, Toronto.

- Lanen, W.N., Anderson, S.W., Maher, M.W. (2011), Fundamentals of Cost Accounting, ediția a III-a, McGraw-Hill/Irwin, New York.

- corporatefinanceinstitute.com/resources/knowledge/finance/cvp-analysis-guide/

- www.accaglobal.com/lk/en/student/exam-support-resources/fundamentals-exams-study-resources/f5/technical-articles/CVP-analysis.html

- www.cliffsnotes.com/study-guides/accounting/accounting-principles-ii/cost-volume-profit-relationships/cost-volume-profit-analysis

Acest articol este preluat din lucrarea Managementul performanței, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Cleopatra Șendroiu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc