Analiza poziției financiare a întreprinderii

Numărul 23, 25 iunie - 1 iulie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: activ net contabil, fond de rulment, necesar de fond de rulment, trezorerie netă, bilanț financiar, poziție financiară

Clasificare JEL: M41

Analiza poziției financiare a întreprinderii se realizează pe baza unor indicatori determinați cu ajutorul informațiilor din bilanț:

- Activul net contabil/Situația netă (ANC/SN);

- Fondul de rulment (FR);

- Necesarul de fond de rulment (NFR);

- Trezoreria netă (TN).

1. Activul net contabil/Situația netă

Situația netă este un indicator financiar care arată averea acționarilor la un moment dat și se determină cu ajutorul relației:

Acest indicator exprimă valoarea contabilă a averii proprietarilor afacerii, cu alte cuvinte, a acționarilor/asociaților întreprinderii.

În condițiile în care societatea înregistrează și provizioane sau venituri în avans, la determinarea situației nete se ia în considerare și scăderea acestora alături de datoriile totale. Astfel, situația netă devine egală cu capitalurile proprii și exprimă valoarea activului realizabil la un moment dat din perspectiva lichidării afacerii.

Situația netă se calculează folosind informațiile din bilanțul financiar:

SN = Total activ – Datorii totale

(în cadrul datoriilor totale fiind incluse

și veniturile în avans și provizioanele)

Valoarea pozitivă a situației nete scoate în evidență o gestiune economică eficientă. Acest indicator trebuie analizat și din perspectiva evoluției în timp, iar o creștere constantă a situației nete poate arăta o mărire a averii acționarilor, îndeplinindu-se astfel obiectivul principal al managementului financiar.

2. Fondul de rulment

Din punct de vedere financiar, bilanțul reprezintă un echilibru între resursele atrase de societate (capitaluri și datorii) și alocările realizate (active). Fondul de rulment este un indicator de echilibru financiar pe termen lung care verifică finanțarea activelor cu durata mai mare de un an din resurse cu scadența de peste un an. Cu alte cuvinte, acesta are în vedere confruntarea resurselor permanente (capitalul propriu și datoriile pe termen lung) cu alocările permanente (activele imobilizate), conform următoarei formule de calcul:

FR = Capitaluri permanente – Alocări permanente =

Capital propriu + Datorii pe termen lung – Active imobilizate nete

Fondul de rulment reprezintă partea din capitalurile permanente rămasă la dispoziția societății după finanțarea imobilizărilor. Prin urmare, acesta este utilizat de societate la finanțarea elementelor de activ pe termen scurt, elemente ce presupun o lichiditate ridicată.

Un nivel mare al acestui indicator nu este de dorit, deoarece ar presupune resurse pe termen lung atrase în exces pentru finanțarea unor nevoi curente, deci o gestiune defectuoasă la nivelul managementului financiar. Resursele pe termen lung presupun costuri pentru întreprindere, acționarii așteptând o remunerație suplimentară sub formă de dividende, iar creditorii vor încasa dobânzi mai mari. Este de preferat ca fondul de rulment să aibă un nivel nul sau cât mai apropiat de zero. În cazul în care rezultatul este pozitiv, valoarea nu trebuie să fie mare în comparație cu capitalurile permanente.

Fondul de rulment poate fi determinat având în vedere echilibrul financiar dintre activele, pe de o parte, și capitalurile și datoriile societății, pe de altă parte, și prin scăderea din activele curente (pe termen scurt) a datoriilor curente (pe termen scurt):

FR = Necesar temporar – Resurse temporare

Această metodă are în vedere modul în care sunt finanțate activele curente (circulante) pe seama datoriilor curente. Astfel, fondul de rulment financiar arată surplusul activelor circulante nete nefinanțate din datoriile temporare, evidențiind un excedent de lichiditate potențială.

Un alt indicator de echilibru, parte din fondul de rulment, este fondul de rulment propriu (FRp). Acesta pune în evidență structura de finanțare a societății și practic gradul de autonomie financiară atunci când vine vorba despre finanțarea necesarului pe termen lung (active imobilizate):

FRp = Capitaluri proprii – Active imobilizate nete

În cazul în care indicatorul este pozitiv, societatea este independentă pe termen lung, reușind să își finanțeze necesarul de active imobilizate din resursele proprii. Dacă FRp este pozitiv, iar întreprinderea are contractate și credite pe termen lung, acestea finanțează nevoi pe termen scurt, lucru care nu poate fi considerat o gestiune eficientă.

3. Necesarul de fond de rulment

Necesarul de fond de rulment are în vedere echilibrul pe termen scurt. Astfel, indicatorul prezintă situația necesităților financiare pe termen scurt ale întreprinderii în comparație cu resursele atrase pe termen scurt. Analiza indicatorului se realizează pe baza bilanțului financiar. Acesta se determină cu ajutorul relației:

NFR = Stocuri + Creanțe – Datorii din exploatare

O valoare pozitivă și ridicată a acestui indicator arată că societatea are alocări suplimentare pe termen scurt în comparație cu resursele atrase la același termen. Practic, finanțarea alocărilor (nevoilor) pe termen scurt se realizează fie pe seama fondului de rulment, fie pe seama creditărilor pe termen scurt. O valoare negativă indică un surplus de resurse pe termen scurt, adică un ciclu de afaceri rapid, ceea ce este de multe ori de dorit. Totuși, pentru anumite sectoare de activitate este normal să se obțină o valoare pozitivă (de exemplu, sectorul farmaceutic).

4. Trezoreria netă

Trezoreria netă este indicatorul general de echilibru. Aceasta analizează echilibrul atât pe termen lung, cât și pe termen scurt, formula de calcul fiind următoarea:

Activele de trezorerie sunt disponibilitățile curente din cadrul societății la care se adaugă plasamentele pe termen scurt (valori mobiliare de plasament). Pasivele de trezorerie reprezintă în principiu creditele bancare curente. O valoare pozitivă a acestui indicator arată un surplus de disponibilități în comparație cu datoriile financiare imediate, o situație de dorit, pentru că scoate în evidență existența echilibrului general.

Exemplu

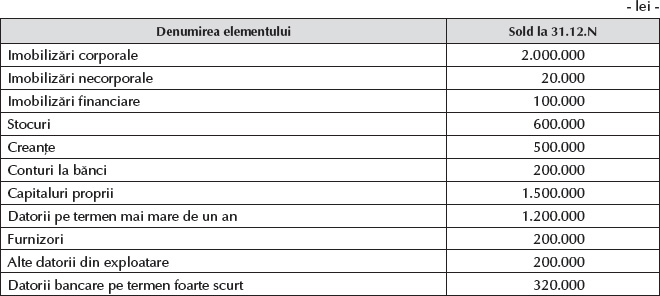

În urma analizei financiare a elementelor din bilanț se constată următoarele:

- 10% din datoriile financiare pe termen lung au o scadență sub un an;

- 20% din imobilizările financiare sunt active cu lichiditate sub un an.

Ne propunem:

- Să întocmim bilanțul financiar al companiei Gamma SA evidențiind schimbările de mai sus.

- Să analizăm poziția financiară a societății pe baza bilanțului financiar.

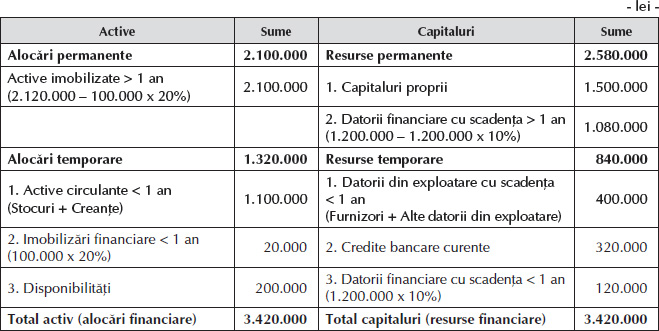

b) Pe baza datelor din bilanțul financiar se determină indicatorii de poziție financiară a companiei:

● FR = Capitaluri permanente – Alocări permanente = Capital propriu + Datorii pe termen lung – Active imobilizate nete = 1.500.000 lei + 1.080.000 lei – 2.100.000 lei = 480.000 lei

Fondul de rulment are o valoare pozitivă, ceea ce arată că sursele financiare atrase pe termen lung acoperă nevoile investiționale ale societății, degajându-se un surplus de resurse pe termen lung care poate fi utilizat pentru finanțarea altor necesități ale acesteia.

● NFR = Stocuri + Creanțe – Datorii din exploatare = 600.000 lei + 500.000 lei – 400.000 lei = 700.000 lei

Necesarul de fond de rulment are o valoare pozitivă, ceea ce arată că societatea are nevoie de resurse pe termen scurt. Aceste nevoi suplimentare de finanțare au fost atrase fie din fondul de rulment suplimentar, fie pe seama creditelor de termen scurt.

● TN = Fondul de rulment financiar – Necesarul de fond de rulment = Active de trezorerie – Pasive de trezorerie = 480.000 lei – 700.000 lei = 200.000 lei + 20.000 lei – 320.000 lei – 120.000 lei = -220.000 lei

Trezoreria netă este negativă, ceea ce indică un dezechilibru financiar la nivelul întregii societăți, care a fost rezolvat prin contractarea unui credit pe termen scurt.

Dacă se dorește analizarea indicatorilor de poziție financiară în cazul unui bilanț funcțional, aceștia se vor determina astfel:

1. Fondul de rulment funcțional

Fondul de rulment funcțional este denumit și fond de rulment net global (FRNG) și reprezintă sursa de finanțare stabilă destinată să acopere activele stabile, ca urmare a corelării ciclului de finanțare cu cel de investiții:

FRNG = Resurse stabile – Active stabile

Acesta poate fi pozitiv, caz în care sursele financiare stabile acoperă nevoile investiționale ale firmei, degajându-se un surplus de resurse stabile care poate fi utilizat pentru finanțarea altor nevoi ale sale.

În cazul societăților care activează în industrie este oportun ca FRNG să fie pozitiv, deoarece acestea au active stabile cu valori foarte mari, fiind necesară finanțarea durabilă și sigură a lor.

Dacă fondul de rulment net global este negativ, se poate ajunge la concluzia că există o insuficiență de fond de rulment ce va trebui rezolvată prin suplimentarea fondurilor atrase de acționari sau creditori pe termen lung. În cazul societăților care activează în industrie, faptul că FRNG este negativ la nivelul unui interval scurt de timp poate fi considerat normal, dacă a fost o perioadă în care întreprinderea a realizat investiții semnificative.

2. Necesarul de fond de rulment funcțional

Necesarul de fond de rulment funcțional are două părți componente:

✔ Necesarul de fond de rulment din exploatare (NFRE):

NFRE = Active curente de exploatare – Surse curente din exploatare =

Stocuri + Creanțe – Datorii din exploatare

În practică se întâlnesc două situații:

- NFRE este pozitiv – situație specifică societăților care au un nivel ridicat al stocurilor și creanțelor și obligații pe termen scurt mai mici, scadența acestora fiind redusă;

- NFRE este negativ (resursele sunt excedentare necesarului) – situație specifică societăților de comerț cu amănuntul (magazinelor), care au creanțe egale cu zero (încasarea fiind imediată), stocurile rotindu-se cu o viteză accelerată, și obligații pe termen scurt mari (furnizorii acceptă plata la termen, întrucât au asigurată desfacerea pentru cantități mari și au garantate încasarea și rotația rapidă a mărfurilor).

✔ Necesarul de fond de rulment din afara exploatării (NFRAE):

NFRAE = Active ciclice din afara exploatării – Surse ciclice din afara exploatării

Interpretarea acestui indicator este similară necesarului de fond de rulment din exploatare, dar este foarte important să se facă distincție între activele și resursele din exploatare și cele din afara exploatării, pentru a putea localiza eventualele dezechilibre financiare apărute (din activitatea curentă sau din activitățile cu caracter ocazional/excepțional). Un nivel ridicat al NFRAE poate arăta un risc pentru societate, care trebuie analizat de managerul financiar al acesteia și minimizat.

3. Trezoreria netă

Trezoreria netă poate fi pozitivă, din activitatea entității degajându-se un surplus monetar, sau negativă, caz în care societatea apelează la un credit de trezorerie pentru finanțarea dezechilibrului.

Exemplu

Ne propunem:

- Să întocmim bilanțul funcțional al companiei Alpha SA.

- Să analizăm poziția financiară a societății pe baza bilanțului funcțional.

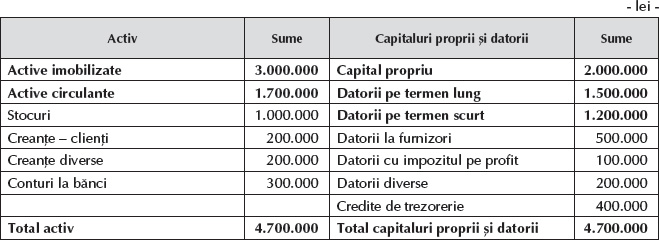

a) Întocmirea bilanțului funcțional:

- Active stabile = 3.000.000 lei (active imobilizate)

- Active curente de exploatare = 1.000.000 lei (stocuri) + 200.000 lei (creanțe – clienți) = 1.200.000 lei

- Active curente din afara exploatării = 200.000 lei (creanțe diverse)

- Active de trezorerie = 300.000 lei (conturi curente la bănci)

- Resurse stabile = 2.000.000 lei (capital propriu) + 1.500.000 lei (datorii pe termen lung) = 3.500.000 lei

- Resurse curente din exploatare = 500.000 lei (datorii la furnizori)

- Resurse curente din afara exploatării = 100.000 lei (datorii cu impozitul pe profit) + 200.000 lei (datorii diverse) = 300.000 lei

- Resurse de trezorerie = 400.000 lei (credite de trezorerie)

b) Determinarea indicatorilor de poziție financiară pe baza bilanțului funcțional:

● FRNG = Resurse stabile – Active stabile = 3.500.000 lei – 3.000.000 lei = 500.000 lei

Fondul de rulment net global este pozitiv și putem menționa că sursele financiare stabile acoperă nevoile investiționale ale firmei, existând un surplus de resurse stabile care poate fi utilizat pentru finanțarea altor necesități ale acesteia.

● NFRE = Stocuri + Creanțe – Datorii din exploatare = 1.200.000 lei – 500.000 lei = 700.000 lei

Necesarul de fond de rulment din exploatare este pozitiv, indicând un nivel ridicat al stocurilor și creanțelor și obligații pe termen scurt mai mici, scadența lor fiind una redusă. Acest lucru indică o gestiune deficitară la nivelul companiei, managerul financiar putând să negocieze termene de plată mai lungi în relația cu furnizorii, pentru ca societatea să aibă timp să își valorifice mărfurile sau produsele finite.

● NFRAE = Active ciclice din afara exploatării – Surse ciclice din afara exploatării = 200.000 lei – 300.000 lei = -100.000 lei

Necesarul de fond de rulment din afara exploatării este negativ, ceea ce arată un surplus de resurse față de nevoi, acesta fiind un lucru pozitiv. Practic, activitatea din afara exploatării vine să compenseze deficitul de finanțare aferent necesarului de fond de rulment din exploatare.

● TN = Active de trezorerie – Pasive de trezorerie = 300.000 lei – 400.000 lei = -100.000 lei

Trezoreria este negativă, ceea ce presupune că societatea s-a îndatorat pe termen scurt pentru a rezolva decalajele de finanțare existente.

BIBLIOGRAFIE

Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Acest articol este preluat din lucrarea Finanțe și management financiar, autori Elena Valentina Țilică și Radu Ciobanu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor