Analiza raportării financiare pentru IMM-uri din perspectiva referențialului contabil internațional

Numărul 2, 5-11 aprilie 2016 » Întreprinderile mici și mijlocii, prezent și viitor

Abstract

Key terms: business environment, IFRS for SMEs, simplifications, small and medium-sized enterprises, revision project, BIG 4

1. Întreprinderile mici și mijlocii – analiză din perspectiva mediului de afaceri și a nevoilor informaționale

Întreprinderile mici și mijlocii sunt considerate coloana vertebrală a economiei la nivel internațional, fiind o sursă esențială de creștere a acesteia. Argumentul principal pentru a susține afirmația de mai sus este că IMM-urile reprezintă mai mult de 95% din totalul companiilor, la nivel global fiind aproximativ 31 de microentități la fiecare 1.000 de persoane (Robu, 2013).

În cadrul Uniunii Europene, IMM-urile reprezintă circa 99,8% din totalul entităților din sectorul nefinanciar și asigură aproximativ 66,8% din totalul locurilor de muncă. Conform celui mai recent raport al Comisiei Europene (2014) privind performanța IMM-urilor, valoarea adăugată generată de acestea a reprezentat aproximativ 20% din produsul intern brut aferent statelor membre ale Uniunii Europene.

Începând cu anul 2000 a devenit tot mai pregnantă necesitatea armonizării și simplificării raportării financiare pentru IMM-uri la nivel global. Pentru a întâmpina această necesitate, Consiliul pentru Standarde Internaționale de Contabilitate (IASB) a început demersul elaborării unui standard adecvat IMM-urilor. Cu ajutorul unui grup de lucru format special pentru realizarea acestui standard și al părerilor constante ale entităților vizate, IASB a reușit să publice în anul 2009 Standardul Internațional de Raportare Financiară pentru Întreprinderile Mici și Mijlocii – IFRS pentru IMM-uri.

Potențialele beneficii ale implementării IFRS pentru IMM-uri sunt: îmbunătățirea accesului la capital, îmbunătățirea comparabilității și a calității raportării financiare, concentrarea pe nevoile utilizatorilor situațiilor financiare ale IMM-urilor, dar și stabilitatea cadrului contabil (Bunea-Bontaș et al., 2011).

Un alt argument pentru a susține adoptarea unui standard internațional de contabilitate pentru IMM-uri este povara costurilor de aplicare a setului complet de IFRS-uri, povară care este proporțional mai mare pentru firmele mici. Cerințele de prezentare din IFRS pentru IMM-uri sunt reduse substanțial în comparație cu cele din IFRS-ul complet, deoarece acestea din urmă nu sunt considerate adecvate pentru nevoile utilizatorilor informațiilor prezentate de IMM-uri. Multe prezentări din IFRS-ul complet sunt mai relevante pentru deciziile de investiții pe piețele de capital decât pentru tranzacțiile efectuate de IMM-uri (Holt, 2014).

IFRS pentru IMM-uri poate oferi unei entități fără răspundere publică oportunitatea de a adopta un cadru de raportare care îi poate reduce complexitatea și costurile sale contabile și de raportare financiară. Este necesară însă o analiză atentă a cerințelor contabile și de raportare, în aceeași măsură cu alte criterii calitative, înainte de a lua decizia de a adopta acest standard (Ernst & Young, 2009).

IFRS pentru IMM-uri reprezintă o cale importantă spre convergența la nivel global a practicilor de raportare financiară pentru IMM-uri. Aplicarea acestui standard ar presupune diminuarea diferențelor dintre practicile contabile internaționale și deschiderea de noi oportunități pentru IMM-uri, cum ar fi creșterea calității și a comparabilității situațiilor financiare, dar și posibilitatea de a atrage noi investitori (Neag et al., 2009).

În ceea ce privește criteriile pe baza cărora se poate alege aria de acoperire a IFRS pentru IMM-uri, Cătălin Albu (2013) a realizat un studiu empiric în urma căruia a rezultat că mărimea nu ar trebui să fie singurul criteriu, ci ar trebui să se ia în considerare două criterii de definire a acestei arii.

Procesul de armonizare în definirea IMM-urilor la nivel global ar trebui să se bazeze mai mult pe criterii calitative decât cantitative, întrucât limitele cantitative și valorice sunt de multe ori influențate de fiecare economie în parte. Cu toate că există câteva definiții cantitative care ar putea fi adaptate în mai multe economii, nivelurile valorice ale acestor criterii ar trebui adaptate în funcție de sectorul de activitate și de stadiul de dezvoltare a economiilor (Buculescu, 2013).

Principala dificultate a implementării IFRS pentru IMM-uri este că noțiunea de întreprinderi mici și mijlocii acoperă o mare diversitate de entități, fără a se ține cont de mărime, categorie sau nevoia informațională a utilizatorilor de informații. În unele țări există entități care se pliază pe definiția IMM-urilor dată de IASB, dar nu sunt clasificate ca atare (Tiron Tudor & Muțiu, 2008).

Adoptarea unor măsuri de simplificare a raportării financiare la nivel european poate fi eficientă doar dacă este aprobată de toate statele membre și dacă acestea realizează combinarea raportării în diferite scopuri pentru a diminua dificultățile provocate de conservarea unor sisteme diferite de contabilitate și raportare financiară (Rotilă, 2011).

Pe de altă parte, Federația Experților Contabili Europeni (2009b) și-a exprimat sprijinul pentru standarde de raportare financiară de înaltă calitate pentru companii, întrucât acestea promovează coerența și transparența și ajută entitățile să răspundă adecvat noilor evoluții în practica de afaceri. În acest sens, Federația Experților Contabili Europeni a susținut IFRS pentru IMM-uri, prin acesta entitățile care au sucursale, filiale sau desfășoară activități în mai multe state experimentând simplificarea în raportarea financiară prin utilizarea unui standard și a unui cadru de contabilitate unic.

Continuarea armonizării contabilității în Europa, inclusiv utilizarea IFRS pentru IMM-uri în cadrul Uniunii Europene, ar necesita abordarea barierelor care provin din toate domeniile legate de contabilitate, în special relația cu impozitarea și distribuirea profitului. Federația Experților Contabili Europeni (2010) consideră că statelor membre ar trebui să li se dea posibilitatea să ia în considerare preocupări cum ar fi legătura cu impozitarea pentru ei și să decidă, la nivel de stat membru, dacă să permită sau nu implementarea IFRS pentru IMM-uri.

Implementarea acestui standard nu este adecvată entităților din statele membre ale Uniunii Europene din cauza diversității culturale și a sistemelor de contabilitate, însă este necesar să se simplifice conținutul raportării financiare pentru acestea (Deaconu et al., 2009).

Aplicarea IFRS pentru IMM-uri va deveni inevitabilă dacă organismele de standardizare locale nu vor elabora standarde de contabilitate de calitate superioară. Însă vor exista diferențe în aplicarea standardului între țări, ținând cont de reglementările lor anterioare de contabilitate, ceea ce va conduce la o perioadă îndelungată în care să se ajungă la armonizarea dorită (Albu et al., 2010).

Fiind printre principalii utilizatori ai situațiilor financiare ale IMM-urilor, managerii/proprietarii acestora sunt interesați în primul rând de informațiile fiscale și de cele privind disponibilitățile companiei. Tocmai de aceea profesioniștii contabili ar trebui să aleagă cele mai potrivite reglementări contabile pentru compania pentru care întocmesc raportarea financiară, astfel încât informațiile pe care le transmit managerilor să nu fie limitate doar la cele cuprinse în raportarea administrativă cerută de stat (Buculescu et al., 2014).

Întrucât România este stat membru al Uniunii Europene, IFRS pentru IMM-uri nu poate fi aplicat la nivel național, iar armonizarea internațională a contabilității poate fi realizată doar prin eliminarea diferențelor dintre reglementările naționale și standard (Gîrbină et al., 2012).

Comparând IFRS pentru IMM-uri cu reglementările naționale de raportare s-a remarcat existența unor diferențe semnificative între cele două seturi de principii/reguli. Unele elemente incluse în reglementările naționale sunt considerate a fi mai relevante pentru gestionarea stocurilor și organizarea contabilității. Aceste detalii suplimentare sunt necesare și utile în contextul economiilor emergente, caracterizate printr-o profesie contabilă subdezvoltată. De aceea există o preocupare legată de faptul că IFRS pentru IMM-uri nu este la fel de detaliat cum sunt reglementările naționale, ceea ce ar putea determina contabilii români, în cazul implementării IFRS pentru IMM-uri, să utilizeze reglementările contabile sau fiscale anterioare (Albu et al., 2010).

Pe de altă parte, există probleme conceptuale în reglementările actuale ale economiilor emergente, întrucât acestea sunt influențate de fiscalitate și au o abordare orientată spre reguli. Amploarea diferențelor dintre reglementările naționale și IFRS pentru IMM-uri ar crește costul unei posibile adoptări a standardului. Pe lângă legăturile puternice cu impozitarea, profesia contabilă și contabilitatea sunt subdezvoltate în aceste țări, iar utilizatorii, într-o mare măsură, nu au încredere să folosească informațiile produse de contabilitate (Albu & Albu, 2014).

Profesioniștii contabili români consideră că reglementările curente pentru IMM-uri nu oferă un nivel rezonabil de simplificare a raportării financiare pentru acestea și că ar trebui create noi reglementări care să satisfacă nevoile simplificării raportării (Bunea et al., 2012). Chiar dacă nu sunt mulțumiți în totalitate de reglementările contabile naționale, ei preferă simplificarea acestora în detrimentul adoptării standardului internațional, întrucât fiecare modificare le afectează în mod direct munca (Buculescu & Velicescu, 2014).

2. Analiza raportării financiare pentru IMM-uri din perspectiva IFRS pentru IMM-uri

2.1. Analiza IFRS pentru IMM-uri din perspectiva simplificărilor aduse

Principalul obiectiv al creării unui standard internațional de raportare financiară pentru IMM-uri a fost satisfacerea nevoilor acestor tipuri de entități în privința simplificării raportării financiare și reducerea costurilor pe care le implică aceasta.

Punctul de plecare în realizarea standardului l-a reprezentat IFRS-ul complet, din care au fost eliminate aspectele care nu erau relevante pentru IMM-uri, iar prezentările de informații au fost reduse semnificativ.

- omiterea unor subiecte care nu sunt relevante pentru IMM-urile tipice;

- simplificarea politicilor contabile pentru a deveni adecvate IMM-urilor;

- simplificarea mai multor principii de recunoaștere și evaluare a activelor, datoriilor, veniturilor și cheltuielilor prezentate;

- diminuarea numărului de prezentări de informații necesare.

Pe lângă simplificările menționate mai sus, IASB a decis ca în IFRS pentru IMM-uri să nu se prezinte anumite aspecte din IFRS-ul complet, precum și să se aducă simplificări ale principiilor de recunoaștere și evaluare.

- unele instrumente financiare, în funcție de anumite criterii, sunt evaluate la cost sau la costul amortizat, în timp ce altele sunt evaluate la valoarea justă prin contul de profit și pierdere;

- cerințele de acoperire împotriva riscurilor, inclusiv calculele detaliate, sunt simplificate și adaptate pentru IMM-uri;

- fondul comercial și alte active necorporale cu durată de viață nedeterminată sunt întotdeauna amortizate de-a lungul duratei de viață estimate (în cazul în care durata de viață nu poate fi estimată credibil, aceasta este considerată de 10 ani);

- investițiile în asocierile în participație pot fi evaluate la cost numai dacă nu există un preț cotat;

- costurile de cercetare și dezvoltare trebuie recunoscute drept cheltuieli atunci când sunt suportate (s-a considerat că IMM-urile nu au resursele necesare să evalueze dacă un proiect este viabil pentru a capitaliza cheltuielile de dezvoltare);

- costurile îndatorării trebuie recunoscute drept cheltuieli, și nu capitalizate;

- valoarea reziduală, durata de viață utilă și durata de amortizare pentru imobilizările corporale și necorporale trebuie revizuite doar dacă există indicii că s-au produs schimbări de la cea mai recentă dată anuală de raportare;

- subvențiile guvernamentale sunt recunoscute la venituri atunci când sunt îndeplinite criteriile de performanță sau mai devreme, dacă nu există nicio condiție de performanță;

- pentru activele biologice, valoarea justă este cerută doar dacă aceasta este ușor de determinat, fără costuri sau eforturi nejustificate.

IFRS pentru IMM-uri solicită, în principal, evaluarea elementelor din situațiile financiare la costul lor istoric, însă impune reevaluarea investițiilor imobiliare și a activelor biologice la valoarea justă în situația în care aceste informații sunt disponibile.

În ceea ce privește întocmirea situațiilor financiare, aceasta se realizează pe baza contabilității de angajamente și a principiului continuității activității.

Proiectul privind IFRS pentru IMM-uri a fost finalizat în anul 2009 și lansat în anul 2010. Acesta a fost adoptat în aproximativ 74 de jurisdicții la nivel global.

2.2. Proiectul de revizuire a IFRS pentru IMM-uri

În anul 2012, IASB și-a manifestat intenția de a realiza o revizuire a IFRS pentru IMM-uri ținând cont de experiența pe care au avut-o companiile în cei doi ani de la lansare, dar și de noile reglementări care au apărut între timp.

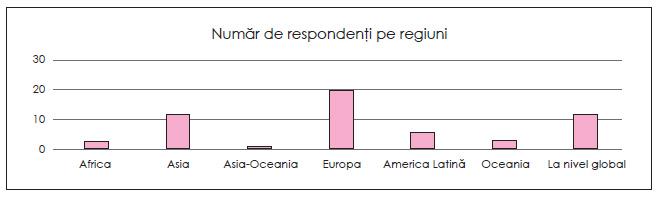

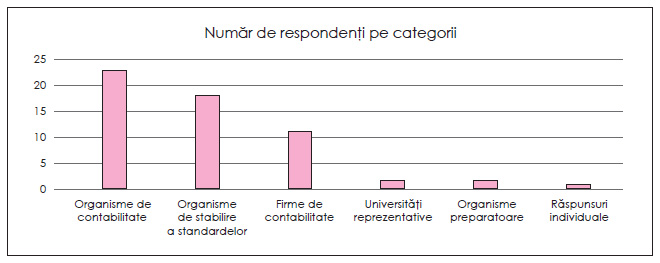

Pentru a lua cele mai bune decizii, Consiliul a realizat un chestionar și a invitat entități și organisme profesionale din întreaga lume, atât din statele care au adoptat standardul, cât și din celelalte, să comenteze pe baza modificărilor propuse.

Au dat curs invitației IASB 57 de respondenți, dintre care 14 fac parte din jurisdicții în care este folosit IFRS pentru IMM-uri.

Structura respondenților în funcție de tipul acestora

| Africa | Asia | Asia- Oceania | Europa | America Latină | Oceania | La nivel global | Total pe tipuri | |

| Organismede contabilitate | 3 | 6 | - | 8 | 3 | 1 | 2 | 23 |

| Organismede stabilirea standardelor | - | 6 | 1 | 7 | 3 | 1 | - | 18 |

| Firmede contabilitate | - | - | - | 2 | - | - | 9 | 11 |

| Universități | - | - | - | 1 | - | 1 | - | 2 |

| Organisme preparatoare reprezentative | - | - | - | 1 | - | - | 1 | 2 |

| Răspunsuri individuale | - | - | - | 1 | - | - | - | 1 |

| Total pe regiuni | 3 | 12 | 1 | 20 | 6 | 3 | 12 | 57 |

Printre respondenții care au dat curs invitației s-au numărat și cele mai importante patru companii în domeniul contabilității la nivel internațional – Deloitte, EY, KPMG, PWC –, dar și CECCAR.

Pentru a vedea care au fost propunerile acestora, am analizat în continuare răspunsurile pe care le-au dat la 10 din cele 26 de întrebări ale chestionarului.

S3: Ar trebui ca IFRS pentru IMM-uri să fie revizuit astfel încât să clarifice dacă entitățile nonprofit sunt eligibile pentru a-l utiliza?

Deloitte și PWC au considerat că standardul nu ar trebui revizuit, în timp ce EY și KPMG au susținut revizuirea sa, motivându-și opțiunea prin faptul că pot exista entități care doresc să realizeze raportarea în conformitate cu acesta. De asemenea, au recomandat IASB să ia în considerare dacă este necesar să se facă anumite amendamente pentru a ajuta entitățile nonprofit în utilizarea IFRS pentru IMM-uri.

CECCAR a fost de părere că standardul nu ar trebui revizuit, însă în situația în care s-ar întâmpla acest lucru ar trebui făcute anumite prescripții adaptate nevoilor acestor tipuri de entități.

S6: Ar trebui ca recomandările privind valoarea justă să fie modificate pentru a reflecta principiile din IFRS 13, dar adaptate astfel încât să satisfacă nevoile utilizatorilor informațiilor prezentate de IMM-uri?

Deloitte și KPMG au considerat că IFRS pentru IMM-uri ar trebui revizuit pentru a reflecta modificările din IFRS-ul complet. De asemenea, au propus ca în momentul elaborării unui standard nou semnificativ să se ia în considerare gradul de adecvare al acestuia cu IFRS pentru IMM-uri, iar în cazul încorporării lui în IFRS pentru IMM-uri ar trebui să se țină cont de conservarea integrității modelului conceptual aplicat în acest standard, amestecarea reglementărilor conducând la o posibilă incoerență a standardului.

La polul opus s-au aflat răspunsurile companiilor EY și PWC, care au considerat că IFRS pentru IMM-uri nu ar trebui modificat pentru a reflecta principiile din IFRS 13, motivându-și răspunsul prin faptul că multe dintre aceste recomandări nu sunt relevante pentru entitățile cu o organizare mai puțin complexă și, de asemenea, că aceasta ar crește volumul recomandărilor din IFRS pentru IMM-uri, dar și complexitatea principiilor acestuia.

CECCAR a considerat că aceste reglementări nu ar trebui să fie implementate întrucât sunt mai dificil de înțeles și ar putea fi prea complicate pentru IMM-uri.

S7: Ar trebui creată o secțiune separată pentru recomandările privind valoarea justă?

Deloitte, EY și PWC au considerat că nu ar trebui creată o secțiune separată pentru valoarea justă, ținând cont că îndrumarea explică faptul că se aplică altor secțiuni care cuprind atât elemente financiare, cât și nonfinanciare.

Pe de altă parte, în opinia KPMG, includerea reglementărilor privind valoarea justă într-o secțiune separată ar reduce complexitatea standardului și ar majora consistența în aplicare, de aici și facilitarea comparabilității informațiilor din situațiile financiare anuale.

CECCAR a considerat că standardul ar fi mai ușor de înțeles dacă recomandările privind valoarea justă ar fi incluse într-o secțiune separată.

S9: Ar trebui ca opțiunea de a utiliza modelul de reevaluare pentru imobilizări corporale să fie adăugată în IFRS pentru IMM-uri?

În ceea ce privește modelul de reevaluare, Deloitte a considerat că acesta nu ar trebui inclus în IFRS pentru IMM-uri fără dovezi clare că este necesar.

În opinia KPMG, PWC și EY, IMM-urilor ar trebui să li se ofere opțiunea de a utiliza un model de reevaluare dacă acestea apreciază că informațiile rezultate în urma aplicării reevaluării ar putea fi relevante pentru utilizatorii situațiilor lor financiare. De asemenea, au considerat că oferirea acestei posibilități ar putea conduce și la facilitarea trecerii de la IFRS-ul complet la IFRS pentru IMM-uri și invers.

CECCAR a considerat că IMM-urilor ar trebui să li se permită să aleagă dacă să utilizeze sau nu modelul de reevaluare. Dacă anumite IMM-uri apreciază că aplicarea acestui model ar fi prea costisitoare, ar trebui să aibă posibilitatea de a alege să nu îl mai folosească.

S10: Ar trebui ca IFRS pentru IMM-uri să fie revizuit astfel încât să solicite capitalizarea cheltuielilor cu dezvoltarea care îndeplinesc criteriile pentru capitalizare?

Deloitte și KPMG nu au susținut capitalizarea costurilor de dezvoltare pentru IMM-uri, întrucât ar conduce la costuri mai mari pentru acestea, ceea ce este în discordanță cu rolul IFRS pentru IMM-uri.

EY și PWC au fost pentru capitalizare, susținând faptul că acest lucru ar facilita comparabilitatea cu IFRS-ul complet și trecerea de la IFRS pentru IMM-uri la IFRS-ul complet.

CECCAR a considerat că IMM-urilor ar trebui să li se permită capitalizarea costurilor.

S14: Ar trebui ca IFRS pentru IMM-uri să fie revizuit astfel încât să solicite capitalizarea costului îndatorării care este direct atribuibil achiziției, construirii sau producției unui activ cu ciclu lung de viață?

Ca și în cazul capitalizării costurilor de dezvoltare, Deloitte și KPMG nu au susținut nici capitalizarea costurilor de îndatorare, motivul fiind reprezentat tot de creșterea costurilor de raportare pentru IMM-uri.

Pe de altă parte, EY și KPMG au considerat că IASB ar trebui să permită IMM-urilor capitalizarea costurilor cu îndatorarea, deoarece le-ar putea ajuta în reflectarea mai concisă a costurilor activelor cu ciclu lung de viață.

CECCAR a fost de părere că entitățile ar trebui să aibă posibilitatea de a alege dacă să capitalizeze sau nu costurile îndatorării, ceea ce ar permite selectarea unor politici contabile adecvate nevoilor lor. Dezvăluirea politicilor contabile ar facilita și comparabilitatea.

S16: Ar trebui ca IMM-urile să recunoască impozitul pe profit amânat și, dacă da, cum?

Deloitte a considerat că IMM-urile nu ar trebui să recunoască impozitul pe profit amânat, iar KPMG, PWC și EY au susținut recunoașterea impozitului pe profit amânat, întrucât acesta poate oferi informații relevante utilizatorilor situațiilor financiare. În ceea ce privește modalitatea de recunoaștere, acestea au sugerat utilizarea metodei diferențelor temporare din IAS 12.

CECCAR a considerat că IMM-urile nu ar trebui să recunoască impozitul pe profit amânat, având în vedere complexitatea acestor reglementări.

S19: Există anumite domenii care nu sunt incluse în IFRS pentru IMM-uri și ar trebui să fie?

În cazul acestei întrebări, EY a fost singura companie care a răspuns că IFRS pentru IMM-uri ar trebui să includă și reglementări cu privire la contractele de asigurare. Deloitte și PWC au considerat că nu ar trebui să fie cuprinse alte topicuri, iar KPMG nu a răspuns.

CECCAR a considerat că nu ar trebui să fie incluse alte domenii.

G1: Cum ar trebui să trateze IASB îmbunătățirile minore ale IFRS-ului complet atunci când este vorba de IFRS pentru IMM-uri?

Deloitte a considerat că odată cu revizuirile raportării financiare care se fac la trei ani IASB ar trebui să aibă în vedere dacă acestea sunt relevante pentru IMM-uri și dacă ar face standardul mai ușor de înțeles. De asemenea, ar trebui să ia în considerare dacă orice standardizare a contabilității într-un domeniu în care înainte exista diversitate este necesară în contextul IFRS pentru IMM-uri.

EY a susținut că IASB ar trebui să încerce să atingă o platformă stabilă pentru IMM-uri prin IFRS pentru IMM-uri. De aceea, îmbunătățirile minore nu ar trebui să rezulte în schimbări constante ale IFRS-ului. IASB ar trebui să ia în considerare aceste modificări între revizuiri substanțiale ale standardului.

Asemănător cu răspunsul din partea EY, părerea KPMG a fost că IASB ar trebui să pună în balanță necesitatea păstrării IFRS pentru IMM-uri în conformitate cu IFRS-ul complet și necesitatea meținerii unei platforme stabile pentru IFRS pentru IMM-uri prin îmbunătățirea acestuia într-o manieră care să eficientizeze costurile. De asemenea, KPMG a considerat că IASB ar trebui să realizeze anumite criterii pe baza cărora să decidă dacă să încorporeze sau nu în IFRS pentru IMM-uri îmbunătățirile minore care apar din revizuirea anuală a IFRS-ului complet.

Pe de altă parte, PWC a susținut că IASB ar trebui să ia în considerare dacă modificările IFRS pentru IMM-uri ar majora complexitatea standardului într-o manieră care nu este în conformitate cu obiectivele acestuia. Procesul actualizării standardului ar fi simplificat dacă IASB ar ține seama de implicațiile pe care le au schimbările asupra standardului de fiecare dată când este lansat un nou standard.

CECCAR a considerat că IFRS pentru IMM-uri nu ar trebui modificat la fel de frecvent precum IFRS-ul complet, deoarece schimbările frecvente ar putea face standardul mai puțin atrăgător pentru anumite entități. Convergența cu IFRS-ul complet nu ar face IFRS pentru IMM-uri mai adecvat necesităților utilizatorilor informațiilor financiare raportate de acestea și nu ar trebui să fie motivul principal al modificărilor aduse standardului.

G6: Care este statusul utilizării IFRS pentru IMM-uri în jurisdicția din care faceți parte?

Ținând cont de faptul că cele patru mari companii ale căror răspunsuri le-am analizat mai sus au sedii în mai multe jurisdicții, am ales să analizăm răspunsul CECCAR cu privire la statusul utilizării IFRS pentru IMM-uri în România.

- majorarea comparabilității și calității raportării financiare;

- creșterea oportunităților financiare;

- reducerea costului capitalului;

- majorarea oportunităților pentru internaționalizarea IMM-urilor.

De asemenea, pe lângă aceste beneficii, un alt plus ar fi diferențierea între contabilitate și fiscalitate. Pe de altă parte, introducerea IFRS pentru IMM-uri ar putea fi o soluție spre convergența între contabilitatea financiară și cea managerială. Alte beneficii așteptate ar fi îmbunătățirea oportunităților de investiții, dezvoltarea unui mediu mai sigur pentru investitori și oportunități crescute de a demara afaceri cu entitățile străine.

În urma centralizării și evaluării răspunsurilor primite la chestionar, IASB a publicat amendamentele propuse de respondenți la IFRS pentru IMM-uri.

Majoritatea modificărilor se axează pe clarificări ale textului standardului și, prin urmare, nu vor constitui schimbări ale modalității în care entitățile contabilizează anumite tranzacții sau evenimente.

- se va permite utilizarea modelului de reevaluare pentru activele imobilizate;

- recunoașterea și contabilizarea impozitelor amânate se va face în conformitate cu regulile din IAS 12;

- recunoașterea și contabilizarea activelor de explorare și evaluare se va face în conformitate cu IFRS 6.

Aceste amendamente vor intra în vigoare de la 1 ianuarie 2017.

Bibliografie

- Albu, Cătălin Nicolae (2013), How Relevant is Size for Setting the Scope of the IFRS for SMEs, Accounting and Management Information Systems, vol. 12, nr. 3, pp. 424-439.

- Albu, Cătălin Nicolae, Albu, Nadia, Fekete, Szilveszter (2010), The Context of the Possible IFRS for SMEs Implementation in Romania. An Exploratory Study, Accounting and Management Information Systems, vol. 9, nr. 1, pp. 45-71.

- Albu, Cătălin Nicolae, Gîrbină, Maria Mădălina, Cuzdriorean Vladu, Dan Dacian (2012), How Close are Romanian Regulations and the IFRS for SMEs? An In-depth Analysis for Inventories, disponibil la http://wbiconpro.com/106-Catalin.pdf

- Albu, Nadia, Albu, Cătălin Nicolae (2014), Strategies for and Implications of the IFRS for SMEs Implementation in Emerging Economies, version prepared for the 33rd Congress of the Association Francophone de Comptabilité, 21-23 mai 2012, Grenoble, Franța.

- Buculescu, Maria Mădălina (2013), Procesul de armonizare în definirea întreprinderilor mici și mijlocii. Argumente pentru o definire cantitativă versus o definire calitativă, Economie teoretică și aplicată, vol. XX, nr. 9 (586), pp. 91-103.

- Buculescu, Maria Mădălina (2015), SMEs Financial Reporting and Entrepreneurs Concern for Financial Accounting Information, disponibil la http://www.upm.ro/cci3/CCI-03/Eco/Eco%2003%2070.pdf

- Buculescu, Maria Mădălina, Velicescu, Bogdan Nicolae (2014), An Analysis of the Convergence Level of Tangible Assets (PPE) According to Romanian National Accounting Regulation and IFRS for SMEs, Accounting and Management Information Systems, vol. 13, nr. 4, pp. 774-799.

- Bunea-Bontaș, Cristina, Petre, Mihaela Cosmina, Petroianu, Oana Grazia (2011), Consensual and Controversial Issues on IFRS for SMEs, disponibil la http://fse.tibiscus.ro/anale/Lucrari2011/075.pdf

- Bunea, Ștefan, Săcărin, Marian, Minu, Mihaela (2012), Romanian Professional Accountants’ Perception on the Differential Financial Reporting for Small and Medium-sized Enterprises, Accounting and Management Information Systems, vol. 11, nr. 1, pp. 27-43.

- Deaconu, Adela, Popa, Irimie, Buiga, Anuța, Fulop, Melinda (2009), Conceptual and Technical Study Regarding Future Accounting Regulation for SMEs in Europe, Theoretical and Applied Economics, nr. 1, pp. 19-32.

- Gîrbină, Maria Mădălina, Albu, Cătălin Nicolae, Albu, Nadia (2012), Convergence of National Regulations with IFRS for SMEs: Empirical Evidences in the Case of Romania, World Academy of Science, Engineering and Technology – International Journal of Social, Education, Economics and Management Engineering, vol. 6, nr. 9.

- Holt, Graham (2014), IFRS for SMEs, disponibil la http://www.accaglobal.com/za/en/discover/cpd-articles/corporate-reporting/ifrs-smes.html

- Neag, Ramona (2010), IFRS for SMEs are an Accounting Solution for SMEs and Micro-entities?, In 2nd World Multiconference on Applied Economics, Business and Development, Tunisia.

- Neag, Ramona, Mașca, Ema (2013), The Option of Adopting the IFRS for SME at the European Union Level, disponibil la http://www.wseas.us/e-library/conferences/2013/Brasov/FARI/FARI-14.pdf

- Neag, Ramona, Mașca, Ema, Pășcan, Irina (2009), Actual Aspects Regarding IFRS for SME – Opinions, Debates and Future Developments, Annales Universitatis Apulensis Series Oeconomica, vol. 1, nr. 11.

- Robu, Maximilian (2013), The Dynamic and Importance of SMEs in Economy, The USV Annals of Economics and Public Administration, vol. 13, nr. 1 (17).

- Rotilă, Aristița (2011), Proiectul european de simplificare pentru IMM-uri în domeniul contabilității și al auditului, disponibil la http://www.proceedings.univ-danubius.ro/index.php/eirp/article/view/1084/1003

- Tiron Tudor, Adriana, Muțiu, Alexandra (2008), Pro and Contra Opinions Regarding a SME Accounting Standard, Annales Universitatis Apulensis Series Oeconomica, vol. 1, nr. 10, pp. 12-16.

- Comisia Europeană (2014), Annual Report on European SMEs 2013/2014, disponibil la http://ec. europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/supporting-documents/ 2014/annual-report-smes-2014_en.pdf

- Consiliul pentru Standarde Internaționale de Contabilitate (2009), Standardul Internațional de Raportare Financiară (IFRS) pentru Întreprinderile Mici și Mijlocii (IMM-uri), disponibil la http://static.cfnet.ro/ media/Standard-IFRS-pentru-IMMuri-iul-2009.pdf?4dd9cf

- Consiliul pentru Standarde Internaționale de Contabilitate (2014), Feedback from Comment Letters on the October 2013 ED, disponibil la http://www.ifrs.org/Meetings/MeetingDocs/IASB/2014/May/AP15A-SMEs.pdf

- Corpul Experților Contabili și Contabililor Autorizați din România (2012), Scrisoare de comentariu la proiectul de revizuire a IFRS pentru IMM-uri, disponibil la http://www.ifrs.org/IFRS-for-SMEs/comment-letter/Pages/Home.aspx

- Deloitte (2012), Scrisoare de comentariu la proiectul de revizuire a IFRS pentru IMM-uri, disponibil la http://www.ifrs.org/IFRS-for-SMEs/comment-letter/Pages/Home.aspx

- Ernst & Young (2009), IFRS for SMEs: Implications for US Private Entities, disponibil la http://www.ey. com/UL/en/AccountingLink/Current-topics-IFRS-matters

- Ernst & Young (2012), Scrisoare de comentariu la proiectul de revizuire a IFRS pentru IMM-uri, disponibil la http://www.ifrs.org/IFRS-for-SMEs/comment-letter/Pages/Home.aspx

- European Federation of Accountants and Auditors for SMEs (2014), Implementing the New European Accounting Directive, disponibil la https://www.nba.nl/Documents/Nieuws/2014/140410_EFAA_ MSO_in_Accounting_Directives_Report_140408.pdf

- Federația Experților Contabili Europeni (2009a), Fee Position on EC Consultation Paper on Review of the Accounting Directives – Cutting Accounting Burden for Small Business / Review of the Accounting Directives, disponibil la http://www.fee.be/images/publications/financial_reporting/FEE_Position_on_ EC_CP_Review_of_Accounting_Directives_090421234200939130.pdf

- Federația Experților Contabili Europeni (2009b), SME Accounting Standard Will Enhance Transparency, disponibil la http://www.fee.be/images/publications/accounting/Press_Rel_SME_accounting_standard_ will_enhance_transparency_090709972009201541.pdf

- Federația Experților Contabili Europeni (2010), FEE Position on EC Consultation on IFRS for SMEs, disponibil la http://www.fee.be/images/publications/accounting/FEE_Position_on_EC_Consultation_on_ IFRS_for_ SMEs_1003121632010171233.pdf

- KPMG (2012), Scrisoare de comentariu la proiectul de revizuire a IFRS pentru IMM-uri, disponibil la http://www.ifrs.org/IFRS-for-SMEs/comment-letter/Pages/Home.aspx

- PricewaterhouseCoopers (2012), Scrisoare de comentariu la proiectul de revizuire a IFRS pentru IMM-uri, disponibil la http://www.ifrs.org/IFRS-for-SMEs/comment-letter/Pages/Home.aspx

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc