Aspecte comparative privind prezentarea informațiilor în situațiile financiare în diverse domenii de activitate (I)

Numărul 39, 15-21 oct. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: situații financiare, poziție financiară, performanță financiară, domenii de activitate, consolidare

Clasificare JEL: M41

Situațiile financiare prezintă o importanță deosebită atunci când se dorește aflarea poziției și performanței financiare, ele fiind produsul finit al contabilității. Ca orice rezultat al unui proces, calitatea acestora este condiționată de îndeplinirea sarcinilor care au contribuit la producerea lor. Astfel, primul criteriu de calitate al situațiilor financiare este conformitatea lor cu standardele în vigoare. Pentru unele entități, acest aspect calitativ este dublu. De fapt, companiile din Uniunea Europeană trebuie să prezinte conturi consolidate, fiind constrânse atât de reglementările contabile ale țării în care se află sediul central, cât și de directivele europene în domeniu.

Studiu comparativ privind raportarea financiară în diverse domenii de activitate

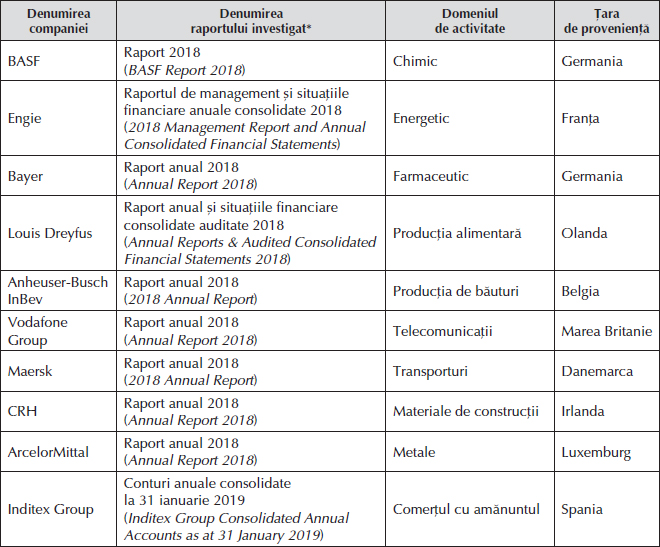

Pentru realizarea cercetării am ales mai multe domenii de activitate: chimic, energetic, farmaceutic, al producției alimentare, producției de băuturi, telecomunicațiilor, transporturilor, materialelor de construcții, metalelor, comerțului cu amănuntul, din clasamentul întocmit de revista Fortune Global 500 (beta.fortune.com/global500). Astfel, am utilizat diverse filtre pentru domeniul de activitate sau pentru țară, algoritmul de selecție fiind redat în cele ce urmează. Ulterior am accesat site-ul fiecărei societăți pentru a studia situațiile financiare.

Analiza privind prezentarea informațiilor în situațiile financiare în diverse domenii de activitate este realizată pe perioada unui exercițiu financiar, respectiv anul 2018.

1. Metodologia cercetării

Pentru investigația empirică am utilizat baza de date a Fortune Global 500.

Filtrele pe site au fost puse în primul rând la nivelul domeniului de activitate.

✔ Domeniul chimic. Au fost generate primele șapte companii disponibile din sectorul selectat, afișarea lor fiind realizată în funcție de veniturile obținute de acestea, clasificate descrescător. Prima entitate listată a fost BASF din Germania, urmată de DowDuPont din Statele Unite ale Americii și de ChemChina din China. Prin urmare, întrucât compania BASF aparține Uniunii Europene, am intrat pe site-ul acesteia pentru a avea acces la situațiile financiare.

✔ Domeniul energetic. Au fost generate primele nouă companii disponibile din cadrul acestui sector, cea dintâi entitate listată fiind Gazprom din Rusia, urmată de Uniper din Germania și de Engie din Franța.

Următorul filtru utilizat a fost la nivel de țară, cercetarea realizându-se doar pentru companiile din Uniunea Europeană. Prima entitate a fost exclusă din eșantion, întrucât nu face parte din UE, ca și cea de-a doua, Uniper, care, deși este din UE, a fost eliminată din cauza țării de proveniență, respectiv Germania. Din aceeași țară face parte și BASF, iar cercetarea are scopul unei comparații cât mai diversificate. Astfel, am folosit situațiile financiare ale companiei Engie, care îndeplinește criteriul în ceea ce privește țara de proveniență.

✔ Domeniul farmaceutic. Au rezultat 13 companii, prima fiind China Resources din China, urmată de Johnson & Johnson din Canada și de Roche Group din Elveția. Au fost eliminate atât societățile care nu aparțin Uniunii Europene, cât și cele din Germania și Franța, întrucât au fost analizate deja companii din aceste țări. Nu au fost găsite entități care să îndeplinească criteriul teritorial, analiza în domeniul farmaceutic neputând fi realizată pe baza criteriilor stabilite. Cu toate acestea, pentru că ne-am dorit o comparație și cu societățile din acest sector, am păstrat compania Bayer din Germania.

✔ Producția alimentară. Au fost afișate șapte companii, Archer Daniels Midland din SUA fiind prima, urmată de Louis Dreyfus din Olanda și de JBS din Brazilia. Louis Dreyfus îndeplinește atât condiția pentru domeniul de activitate, cât și pe cea teritorială.

✔ Producția de băuturi. Au fost selectate patru companii: Anheuser-Busch InBev din Belgia, Coca-Cola din SUA, Heineken Holding din Belgia și Fomento Económico Mexicano din Mexic. Pentru comparabilitate am ales Anheuser-Busch InBev, aceasta îndeplinind și criteriul teritorial.

✔ Telecomunicații. Au rezultat 19 companii: AT&T, Verizon și Comcast din SUA, China Mobile Communications și China Telecommunications din China etc., fiind selectată compania Vodafone Group din Marea Britanie.

✔ Transporturi. Au fost afișate 19 companii: China Post Group, China Merchants Group, China COSCO Shipping din China, Deutsche Post DHL Group din Germania etc. Am ales pentru cercetare compania Maersk din Danemarca, prin excluderea statelor care nu fac parte din Uniunea Europeană și a țărilor din care au fost deja analizate societăți.

✔ Materiale de construcții. Au rezultat patru companii: Saint-Gobain din Franța, China National Building Material Group din China, CRH din Irlanda și LafargeHolcim din Suedia, dintre care am ales CRH din motive teritoriale.

✔ Metale. Au fost selectate 15 companii: China Minmetals și Amer International Group din China, ArcelorMittal din Luxemburg etc., cea din urmă îndeplinind criteriul teritorial.

✔ Comerțul cu amănuntul. Au fost generate 13 companii: opt din SUA, CK Hutchison Holdings și Suning.com Group din China, Inditex Group din Spania, Ceconomy din Germania și CJ Corp din Coreea de Sud. Am ales Inditex Group din motive teritoriale și pentru că nu a mai fost analizată vreo companie din Spania.

domeniul de activitate și țara de proveniență ale acestora

Sursa: Prelucrare proprie pe baza informațiilor prezentate în situațiile financiare.

În cele ce urmează vor fi centralizate aspectele avute în vedere pentru realizarea cercetării, respectiv:

- țara de origine a societății-mamă și normele după care raportează;

- domeniul de activitate: identificarea de particularități specifice;

- prezența sau absența reconcilierilor între raportările financiare;

- formatul bilanțului/situației poziției financiare, ordinea de prezentare a activelor, datoriilor și capitalurilor proprii, particularități privind denumirile utilizate;

- formatul contului de profit și pierdere/situației rezultatului global;

- situația fluxurilor de trezorerie;

- situația variației capitalurilor proprii;

- informații despre:

– metoda de consolidare utilizată;

– raportul auditorilor (firma care le auditează și tipul raportului);

– activele imobilizate (metoda de amortizare utilizată);

– stocuri (metode de evaluare);

– contractele de leasing (tip);

– costurile de cercetare-dezvoltare (prezentare);

– numărul de pagini ale raportului anual.

2. Rezultatele cercetării. Informații specifice fiecărei companii – selectarea datelor

✔ Informații privind compania analizată din domeniul chimic – descarcă documentul

BASF îndeplinește cerințele de raportare financiară în conformitate cu IFRS și cu legislația germană, ghidându-se după măsurile alternative de performanță la nivel european. Raportul anual al grupului, care are 290 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de KPMG. Metoda de consolidare utilizată este cea a punerii în echivalență. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS și a legislației germane.

BASF activează în domeniul chimic pe șase segmente: chimicale, materiale, soluții industriale, tehnologii de suprafață, nutriție și îngrijire, soluții agricole. De asemenea, grupul deține primele trei poziții de piață în domeniul în care își desfășoară activitatea. Una dintre particularitățile sectorului este prezentarea detaliată a elementelor industriei chimice, accentul fiind pus pe chimicale, produse performante, materiale și soluții agricole. Detalierea segmentelor include descrierea produselor și prezentarea amănunțită a devizelor, capacității de producție, vânzărilor, factorilor de influență și a strategiei privind fiecare produs.

În situațiile financiare este prezentată reconcilierea între raportările IAS, respectiv reconcilierea valorilor contabile ale activelor financiare (trecerea de la IAS 39 Instrumente financiare: recunoaștere și evaluare la IFRS 9 Instrumente financiare).

Situația poziției financiare urmărește egalitatea Activ = Datorii + Capitaluri proprii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi cele de datorii, continuându-se cu elementele de capitaluri proprii. Contul de profit și pierdere este prezentat după destinație, iar situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, modificările fiind generate de rezerve, alte venituri, capitalurile atribuite acționarilor și interesele care nu controlează.

În ceea ce privește interesele care nu controlează, BASF deține 16% din societatea-mamă a grupului Stahl din SUA, asupra căruia poate exercita o influență semnificativă.

Cheltuielile de cercetare-dezvoltare includ costurile rezultate din proiectele de cercetare, precum și taxele necesare pentru activitățile în acest domeniu.

Imobilizările necorporale dobândite (cu excepția fondului comercial) sunt în general evaluate la cost minus amortizarea liniară, având o durată de viață utilă determinată în baza contractului. Imobilizările corporale sunt evaluate la cost minus deprecierea, aceasta stabilindu-se pe baza duratei de viață utile. Metoda de reevaluare nu este aplicată.

Activele care fac obiectul contractelor de leasing operațional nu sunt capitalizate. O datorie de leasing este înregistrată cu aceeași sumă. Plățile periodice de leasing trebuie împărțite în principal și dobândă. Principalul reduce datoria, în timp ce componenta de dobândă reprezintă cheltuiala cu dobânzile. Amortizarea este recunoscută pe durata de viață a activului sau pe perioada contractului de leasing. Leasingurile pot fi încorporate în alte contracte. Dacă separarea este cerută de IFRS, contractul de închiriere este înregistrat separat și fiecare componentă a sa este evaluată în conformitate cu reglementările aplicabile.

Investițiile sunt contabilizate prin metoda punerii în echivalență: valorile contabile ale acestor societăți sunt ajustate anual pe baza cotei proporționale a venitului net, a dividendelor și a altor modificări ale capitalurilor proprii.

Stocurile sunt evaluate la costul de achiziție sau la costul de conversie pe baza metodei costului mediu ponderat. Dacă prețul de piață sau valoarea justă al/a produselor destinate vânzării, care se bazează pe valorile realizabile nete, este mai mic/mică, atunci produsele destinate vânzării sunt înregistrate la această valoare mai mică. Valoarea realizabilă netă reliefează prețul estimat în cursul normal al activității minus costurile estimate de finalizare și cele estimate de vânzare.

Pe lângă costurile directe, costul de conversie include o alocare adecvată a costurilor generale de producție bazate pe ratele normale de utilizare a utilajelor de producție, cu condiția ca acestea să fie legate de procesul de producție. Sunt cuprinse, de asemenea, pensiile, serviciile sociale și prestațiile sociale voluntare, precum și alocările pentru costurile administrative, cu condiția ca acestea să vizeze producția. Costurile îndatorării nu sunt incluse în costul de conversie.

✔ Informații privind compania analizată din domeniul energetic – descarcă documentul

Engie îndeplinește cerințele de raportare financiară în conformitate cu IFRS. Raportul anual al grupului este reînnoit de Deloitte și Ernst & Young pe o perioadă de șase ani, între 2014 și 2019, cuprinzând situațiile financiare anuale consolidate. În anul 2018 acesta are 202 pagini. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS. Metoda de consolidare utilizată este cea a punerii în echivalență.

Engie activează în domeniul energetic pe trei segmente: electricitate, gaze naturale și servicii energetice, fiind cel mai mare producător de energie electrică din lume. O particularitate a acestui sector de activitate este faptul că nu se realizează o detaliere a elementelor industriei energetice.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi cele de capitaluri proprii și în final elementele de datorii. Contul de profit și pierdere este prezentat după natură, iar situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Datele prezentate în situația modificărilor capitalului propriu au fost retratate datorită aplicării IFRS 9 și IFRS 15 Venituri din contractele cu clienții.

Amortizarea se calculează în principal cu ajutorul metodei liniare în perioada de viață utilă a imobilizărilor.

Stocurile sunt evaluate la valoarea cea mai mică dintre cost și valoarea realizabilă netă. Costul stocurilor este determinat pe baza metodelor FIFO sau CMP. Combustibilul nuclear achiziționat este consumat în procesul de producere a energiei electrice pe parcursul mai multor ani. Astfel, consumul combustibilului nuclear este înregistrat pe baza estimărilor cantității de energie electrică produsă pe unitatea de combustibil. Gazul de lucru este clasificat în stocuri și este evaluat la costul mediu ponderat la intrarea în rețeaua de transport, indiferent de sursa sa, inclusiv costurile de regazificare. Ieșirile sunt evaluate utilizând metoda CMP.

Costurile de cercetare sunt înregistrate drept cheltuieli. Costurile de dezvoltare sunt capitalizate atunci când sunt îndeplinite criteriile de recunoaștere a activelor potrivit IAS 38 Imobilizări necorporale. Cheltuielile de cercetare-dezvoltare se referă în primul rând la diferite studii privind inovarea tehnologică, îmbunătățirea eficienței instalației, siguranța, protecția mediului, calitatea serviciilor și utilizarea resurselor energetice.

Totodată, nu am putut identifica informații despre contractele de leasing.

✔ Informații privind compania analizată din domeniul farmaceutic – descarcă documentul

Situațiile financiare ale grupului Bayer sunt pregătite în conformitate cu IFRS și cu legislația germană. Raportul anual al acestuia, care are 276 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de Deloitte. Opinia de audit este fără rezerve, situațiile financiare fiind conforme cu toate cerințele legislației germane. Raportul de gestiune oferă o imagine de ansamblu a companiei. De asemenea, în raportul anual sunt prezentate unele probleme de audit privind leasingul, instrumentele financiare derivate – tranzacții de acoperire împotriva riscurilor și aspecte legate de restructurare. Raportul anual nu redă reconcilieri.

Este de remarcat faptul că există o detaliere a elementelor industriei farmaceutice, care cuprinde prezentarea produselor farmaceutice, evidențierea acestora pe țări și aspecte privind protecția mediului înconjurător.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate activele, apoi elementele de capitaluri proprii, urmând datoriile. Anumite elemente din bilanț și din contul de profit și pierdere sunt combinate din motive de siguranță/claritate, iar informațiile sunt detaliate în note. Contul de profit și pierdere este prezentat după destinație, punând în evidență costul vânzărilor. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, modificările datorându-se rezervelor de capital, rezervelor și diferențelor valutare.

Cheltuielile de cercetare-dezvoltare sunt prezentate separat, având în vedere importanța lor deosebită în industria chimică și farmaceutică.

Imobilizările sunt recunoscute la costul de achiziție/producție minus amortizarea bunului. Amortizarea este realizată prin metoda liniară, iar durata de viață utilă a activelor este estimată individual, fiind precizată în raportul anual.

Contractele de leasing încheiate vizează leasingul operațional.

Stocurile sunt evaluate după cum urmează: materiile prime și materialele – la costul de achiziție minus reducerile comerciale primite, iar produsele finite – la costul mediu ponderat.

✔ Informații privind compania analizată din domeniul producției alimentare – descarcă documentul

Louis Dreyfus îndeplinește cerințele de raportare financiară în conformitate cu IFRS. Raportul anual al grupului, care are 61 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de Deloitte. Metoda de consolidare utilizată este cea a punerii în echivalență. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS.

Compania activează în domeniul producției alimentare, fiind un important comerciant și procesator de bunuri agricole. Aceasta dispune de un lanț ce vizează diferite platforme cu privire la cafea, cereale, sucuri, orez, zahăr, lactate, bumbac și oleaginoase. Nu se face o detaliere în ceea ce privește particularitățile sectorului. De asemenea, elementele domeniului producției alimentare nu sunt redate foarte amănunțit, fiind prezentate succint câteva particularități ale alimentelor și cantitățile de producție aferente.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi cele de capitaluri proprii și datorii. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, modificările datorându-se în principiu rezervelor, altor rezerve și capitalurilor atribuite acționarilor.

În situațiile financiare nu sunt prezentate reconcilieri. De asemenea, nu este menționat nimic în legătură cu contractele de leasing – dacă există sau nu.

În ceea ce privește amortizarea, aceasta se aplică cu ajutorul metodei liniare, ținând cont de durata de viață utilă a activului. Imobilizările necorporale cu durata de viață finită sunt amortizate pe o perioadă cuprinsă între unu și zece ani.

Stocurile sunt evaluate prin metoda costului mediu ponderat.

Compania a alocat cheltuieli de cercetare pentru a-și inova gama de produse alimentare.

✔ Informații privind compania analizată din domeniul producției de băuturi – descarcă documentul

Anheuser-Busch InBev îndeplinește cerințele de raportare financiară în conformitate cu IFRS. Raportul anual al grupului, care are 202 pagini, cuprinde situațiile financiare anuale consolidate și este emis de Deloitte. Entitățile asociate și asocierile în participație sunt contabilizate prin metoda integrării globale. Unele filiale sunt puse în echivalență. În opinia auditorilor, situațiile financiare consolidate ale grupului reflectă imaginea fidelă a capitalului net al acestuia, a poziției și performanței financiare, a fluxurilor de trezorerie consolidate în conformitate cu IFRS și cu normele juridice și reglementările cerute de legislația aplicată în Belgia. Astfel, opinia auditorilor este fără rezerve.

Compania desfășoară activități de producție și comerț privind băuturile, respectiv berea. Una dintre particularitățile acestui sector de activitate este prezentarea detaliată a elementelor industriei producției de bere. Astfel, în raportul anual sunt redate detalii referitoare la cantitățile produse la nivel global, brandurile folosite, compoziție, mixul de produse, analiza privind piețele. De asemenea, sunt evidențiate performanțele majore ale țărilor în care își desfășoară activitatea de producție. Compania dispune de un portofoliu de peste 500 de branduri de bere.

În situațiile financiare este prezentată reconcilierea între indicatorul EBITDA și profitul atribuit deținătorilor de capital. Indicatorii EBITDA și EBIT sunt utilizați pentru a demonstra performanța companiei.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi cele de capitaluri proprii și datorii. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii. Elementele majoritare care modifică situația capitalurilor sunt acțiunile de trezorerie, urmate de plățile pe bază de acțiuni și de alte elemente. Rezultatul este prezentat pe fiecare regiune teritorială.

În ceea ce privește interesele care nu controlează, acestea au crescut cu 11,45% în 2018 față de anul precedent. Tranzacțiile cu interesele care nu controlează sunt tratate ca tranzacții cu dețineri de acțiuni ale societății.

În situațiile financiare este prezentată reconcilierea conform IAS 29 Raportarea financiară în economiile hiperinflaționiste.

Imobilizările sunt amortizate prin metoda liniară pe durata lor de viață utilă estimată.

Stocurile sunt evaluate la valoarea cea mai mică dintre cost și valoarea realizabilă netă. CMP este folosit pentru alocarea costului stocurilor.

Având în vedere că se concentrează pe inovație, AB InBev acordă o mare importanță cercetării și dezvoltării. Cercetarea și dezvoltarea în optimizarea proceselor vizează în principal îmbunătățirea calității, abordarea problemelor privind volumul, minimizând în același timp cheltuielile de capital și îmbunătățind eficiența.

✔ Informații privind compania analizată din domeniul telecomunicațiilor – descarcă documentul

Vodafone Group îndeplinește cerințele de raportare financiară în conformitate cu IFRS. Raportul anual al grupului, care are 228 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de PricewaterhouseCoopers. Rezultatele, elementele de activ, de datorii și de capitaluri proprii ale asocierilor în participație sunt încorporate în situațiile financiare consolidate, utilizând ambele metode – metoda punerii în echivalență și cea a integrării globale. În cadrul celei dintâi, investițiile în asocierile în participație sunt înregistrate în situația consolidată a poziției financiare la costul ajustat pentru modificările ulterioare achiziției în cota grupului din activele nete ale asocierii în participație minus orice depreciere a valorii investiției.

În opinia auditorilor, situațiile financiare ale Vodafone Group oferă o imagine fidelă a situației activelor, a profiturilor și fluxurilor de numerar ale acestuia, ele fiind elaborate potrivit IFRS. De asemenea, situațiile financiare au fost pregătite în conformitate cu practica contabilă general acceptată în Regatul Unit.

Vodafone activează în domeniul telecomunicațiilor. În raportul anual, remarcabil este accentul pus pe detalierea imobilizărilor necorporale.

Situația poziției financiare urmărește egalitatea Activ – Datorii = Capitaluri proprii, folosind formatul de tip listă. Pentru început sunt prezentate elementele de activ, apoi cele de capitaluri proprii, urmate de datorii. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei directe. Elementul dobânzi plătite prezentat în situația fluxurilor de trezorerie include intrările de numerar pentru instrumentele financiare derivate. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii. Astfel, excedentul din reevaluare derivă din achizițiile de filiale efectuate înainte de adoptarea de către grup a IFRS 3 Combinări de întreprinderi și cuprinde sumele rezultate din recunoașterea la valoarea justă a participației preexistente a grupului la filiala achiziționată.

În ceea ce privește interesele care nu controlează, Vodafone deține 23,1% din compania Verizon din SUA.

Imobilizările cu o durată de viață utilă finită sunt prezentate la costul de achiziție/producție minus amortizarea cumulată. În anul 2018, amortizarea s-a realizat prin metoda liniară.

Costul stocurilor este determinat pe baza CMP și cuprinde consumul de materiale directe și, dacă este cazul, costurile directe ale forței de muncă și cele indirecte care au fost suportate pentru aducerea stocurilor la locația și în starea lor actuală.

✔ Informații privind compania analizată din domeniul transporturilor – descarcă documentul

Maersk îndeplinește cerințele de raportare financiară în conformitate cu IFRS și cu reglementările suplimentare impuse de legislația daneză pentru companiile cotate la bursă. Raportul anual al grupului, care are 190 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de PricewaterhouseCoopers. Metoda de consolidare utilizată este cea a integrării globale. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS și a legislației din Danemarca.

Maersk activează în domeniul transporturilor de containere, fiind lider mondial în servicii de transport maritim. De asemenea, desfășoară activități de distribuție și depozitare. Una dintre particularitățile acestui sector este prezentarea succintă a elementelor pentru industria transporturilor de containere, accentul fiind pus pe detalierea situațiilor financiare.

În situațiile financiare este prezentată reconcilierea între raportările IAS, respectiv reconcilierile conform IFRS 15 Venituri din contractele cu clienții, IFRIC 22 Tranzacții valutare și contraprestații în avans și modificărilor la IAS 2 Stocuri.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, fiind urmate de capitaluri proprii și datorii. Contul de profit și pierdere este prezentat după natură. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Cea mai semnificativă modificare o reprezintă cea a creanțelor comerciale, urmată de plusurile de valoare, dintre care se remarcă leasingul financiar și costurile îndatorării pe baza activelor. De asemenea, fluctuațiile de numerar privind datoriile către furnizori își pun amprenta în mod semnificativ asupra trezoreriei. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, principalele modificări datorându-se rezervelor și rezervelor pentru alte investiții în capitalurile proprii.

În anul precedent, grupul a achiziționat în totalitate compania Hamburg Süd din Germania.

Imobilizările corporale se păstrează la cost, grupul având politica de a nu le reevalua. Amortizarea se calculează pe baza metodei liniare pe întreaga durată de viață a acestora. Activele imobilizate nu sunt amortizate în timp ce sunt clasificate ca fiind deținute pentru vânzare.

Stocurile constau în principal în buncăre, containere, piese de schimb care nu se califică ca fiind echipamente și alte consumabile. Acestea sunt evaluate la cost, în principal conform metodei FIFO.

Costul produselor finite și al celor în curs de execuție include costurile de producție directe și indirecte.

Compania încheie contracte atât de leasing operațional, cât și de leasing financiar. Valoarea justă a obligațiilor de leasing financiar a fost evaluată utilizând un model de flux de numerar actualizat, în care valoarea actualizată a obligațiilor este determinată pe baza plăților viitoare de leasing și a ratelor aferente dobânzii împrumutului.

✔ Informații privind compania analizată din domeniul materialelor de construcții – descarcă documentul

CRH îndeplinește cerințele de raportare financiară în conformitate cu IFRS și cu legislația irlandeză. Raportul anual al grupului, care are 268 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de Ernst & Young. Investițiile grupului în entitățile asociate și în asocierile în participație sunt contabilizate utilizând metoda punerii în echivalență. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS și a legislației irlandeze.

CRH activează în domeniul construcțiilor, fiind cea mai mare companie de materiale de construcții din America de Nord și cea mai mare afacere cu materiale grele din Europa. De asemenea, produce și distribuie o gamă variată de materiale și produse de construcții (fundații, rame, acoperișuri, lucrări la fața locului și la proiectele de infrastructură, inclusiv drumuri și poduri). Una dintre particularitățile acestui sector este prezentarea detaliată a elementelor din domeniul producției și distribuției de produse grele, accentul fiind pus pe var, ciment, produse din beton și asfalt. Se prezintă detaliat segmentele de activitate, produsele, structura operațională la nivel continental (detalierea ulterioară fiind pe țări), dar și capacitatea de producție. De asemenea, sunt redate principalele riscuri operaționale și incertitudini.

În situațiile financiare este prezentată reconcilierea între raportările IAS, respectiv reconcilierea valorilor contabile ale activelor financiare (trecerea de la IAS 39 la IFRS 9).

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi capitalurile proprii și datoriile. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, elementele care au provocat schimbări majore fiind acțiunile proprii, rezerva de valută și rezervele.

În ceea ce privește interesele care nu controlează, s-au făcut investiții suplimentare pentru a cumpăra o poziție minoritară în Spania și a se afilia unei societăți mixte existente în Irlanda.

În general, imobilizările corporale și cele necorporale sunt amortizate liniar. Perioadele de amortizare, de viață utilă și valorile reziduale sunt revizuite la sfârșitul fiecărui exercițiu financiar.

Stocurile sunt evaluate cu metoda FIFO (și CMP, după caz) și includ toate cheltuielile efectuate pentru achiziționarea acestora și aducerea lor la locația și starea lor actuală.

Materiile prime se evaluează pe baza costului de achiziție și a metodei FIFO.

Cercetarea și dezvoltarea nu reprezintă un punct central al grupului. Politica CRH este de a recunoaște toate costurile de cercetare-dezvoltare în momentul în care acestea apar.

✔ Informații privind compania analizată din domeniul metalelor – descarcă documentul

ArcelorMittal îndeplinește cerințele de raportare financiară în conformitate cu IFRS. Raportul anual al grupului, care are 318 pagini, cuprinde situațiile financiare anuale consolidate și este emis de Deloitte. Metoda de consolidare utilizată este cea a punerii în echivalență. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS și a standardelor de contabilitate adoptate pentru Luxemburg de Comisia de Supraveghere a Sectorului Financiar.

Compania activează în domeniul metalelor, fiind cel mai important lider din lume în ceea ce privește industria oțelului și cea a mineritului. De asemenea, aceasta produce fier, cocs etc. Una dintre particularitățile sectorului este prezentarea detaliată a elementelor din industria siderurgică și din cea a minereului de fier și a cărbunelui.

În situațiile financiare este prezentată reconcilierea între raportările IAS, respectiv trecerea de la IFRS 4 Contracte de asigurare la IFRS 17 Contracte de asigurare.

Situația poziției financiare urmărește egalitatea Activ = Datorii + Capitaluri proprii, folosind formatul de tip cont. Pentru început sunt prezentate elementele de activ, apoi cele de datorii și ulterior elementele de capitaluri proprii. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, principalele modificări fiind datorate operațiunilor de trezorerie, rezervelor, ajustărilor valutare, pierderilor aferente instrumentelor financiare și instrumentelor de capitaluri proprii și intereselor care nu controlează.

Costul stocurilor este determinat utilizând metoda CMP. Materiile prime și piesele de schimb sunt evaluate la cost, inclusiv transportul, manipularea și orice alte costuri legate de aducerea acestora la locația și în starea lor actuală. Ratele dobânzilor, dacă există la achiziții, sunt înregistrate drept costuri de finanțare.

Imobilizările corporale și cele necorporale sunt recunoscute la cost minus amortizarea și deprecierea cumulate. Costul lor include toate costurile aferente care pot fi atribuite direct achiziției sau construcției acestora. Cu excepția terenurilor și a activelor folosite în activitățile miniere, imobilizările corporale sunt amortizate prin metoda liniară, bazându-se pe durata lor de viață utilă.

Activitatea de cercetare-dezvoltare a ArcelorMittal este amplă și include câteva centre importante de cercetare și parteneriate academice cu universități și cu alte organisme științifice. Costurile legate de cercetare-dezvoltare, brevetele și licențele nu sunt semnificative ca procent din vânzări.

Compania a încheiat contracte de leasing operațional.

✔ Informații privind compania analizată din domeniul comerțului cu amănuntul – descarcă documentul

Inditex Group îndeplinește cerințele de raportare financiară în conformitate cu IFRS și cu standardele contabile spaniole. Raportul anual al grupului, care are 172 de pagini, cuprinde situațiile financiare anuale consolidate și este emis de Deloitte. Metoda de consolidare utilizată este cea a punerii în echivalență. Auditul situațiilor financiare consolidate nu a condus la nicio rezervă privind respectarea IFRS și a celorlalte prevederi ale cadrului de reglementare privind raportarea financiară aplicabilă în Spania.

Inditex desfășoară activități de comerț cu amănuntul cu produse de modă, având opt branduri distincte. De asemenea, activitatea companiei constă în oferirea celor mai recente tendințe în modă (îmbrăcăminte, încălțăminte, accesorii și produse textile de uz casnic). Grupul își desfășoară activitatea prin diverse concepte de vânzare cu amănuntul. Fiecare concept este realizat printr-un magazin și online, administrat direct de companii asupra cărora Inditex exercită controlul prin deținerea întregului capital social sau a majorității acestuia și a drepturilor de vot, cu excepția anumitor țări în care, din diverse motive, activitatea se desfășoară prin francize. Inditex nu are alte interese semnificative care nu controlează.

Este prezentată reconcilierea cheltuielilor cu impozitul pe profit.

Situația poziției financiare urmărește egalitatea Activ = Capitaluri proprii + Datorii, folosind formatul de tip cont. Pentru început sunt prezentate activele, apoi capitalurile proprii și datoriile. Contul de profit și pierdere este prezentat după destinație. Situația fluxurilor de trezorerie este redată cu ajutorul metodei indirecte. Situația modificărilor capitalului propriu evidențiază veniturile și cheltuielile recunoscute în capitalurile proprii, elementele care au provocat schimbări majore fiind rezervele, alte rezerve, acțiunile de trezorerie, fluxurile de trezorerie și interesele care nu controlează.

Stocurile sunt evaluate la valoarea cea mai mică dintre costul de achiziție sau de producție și valoarea realizabilă netă. Costul stocurilor cuprinde toate costurile de achiziție și cele de conversie, costurile de proiectare, logistică și transport, precum și orice alte costuri direct alocate pentru aducerea acestora la locația și în starea lor actuală. Costurile de conversie cuprind costurile direct legate de unitățile produse și alocarea sistematică a costurilor indirecte, variabile și fixe, suportate în timpul procesului de conversie. Costul stocurilor este determinat pe baza metodei FIFO și include costul materialelor consumate, cheltuielile cu manopera și de producție. Acesta este ajustat prin costul vânzărilor în contul de profit și pierdere consolidat atunci când costul depășește valoarea realizabilă netă.

Elementele de imobilizări corporale și necorporale sunt prezentate la cost, inclusiv orice costuri suplimentare suportate până în prezent, mai puțin amortizarea cumulată și orice pierderi din depreciere sau înregistrări care trebuie recunoscute. Amortizarea se face pe bază liniară pe durata de viață utilă estimată a activelor.

Compania a încheiat contracte de leasing financiar.

Inditex nu desfășoară în general proiecte de cercetare-dezvoltare, altele decât cele care implică proiectarea articolelor de îmbrăcăminte, a accesoriilor, a produselor de uz casnic sau anumite activități logistice, în care s-au investit diverse sume pe parcursul mai multor ani.

În partea a II-a a articolului vom continua cu prezentarea informațiilor specifice fiecărei companii (centralizarea datelor), dar și a concluziilor și limitelor cercetării.

BIBLIOGRAFIE

- Affers, Houda, Réal, Labelle (2016), Impact de mise en application des IFRS sur la qualité de l’information financière: une étude internationale, Revue Française de Gouvernance d’Entreprise, nr. 16, pp. 59-87.

- Alexander, David, Nobes, Christopher (2010), Financial Accounting. An International Introduction, ediția a IV-a, Financial Times Practice Hall.

- Anheuser-Busch InBev, 2018 Annual Report, disponibil aici.

- ArcelorMittal, Annual Report 2018, disponibil aici.

- BASF, BASF Report 2018, disponibil aici

- Bayer, Annual Report 2018, disponibil aici.

- CRH, Annual Report 2018, disponibil aici.

- Engie, 2018 Management Report and Annual Consolidated Financial Statements, disponibil aici.

- Inditex Group, Inditex Group Consolidated Annual Accounts as at 31 January 2019, disponibil aici.

- Louis Dreyfus, Annual Report & Audited Consolidated Financial Statements 2018, disponibil aici.

- Maersk, 2018 Annual Report, disponibil aici.

- Vodafone Group Plc, Annual Report 2018, disponibil aici.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- beta.fortune.com/global500

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc