Aspecte comparative privind prezentarea informațiilor în situațiile financiare în diverse domenii de activitate (II)

Numărul 40, 22-28 oct. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: situații financiare, poziție financiară, performanță financiară, domenii de activitate, consolidare

Clasificare JEL: M41

3. Informații specifice fiecărei companii – centralizarea datelor

Pornind de la aspectele selectate în metodologia cercetării și detaliate în prima parte a articolului, la nivelul fiecărei companii, pentru fiecare aspect urmărit evidențiem un trend existent (grafice, particularități). Tabelele și graficele sunt realizate prin prelucrarea proprie pe baza informațiilor prezentate în situațiile financiare.

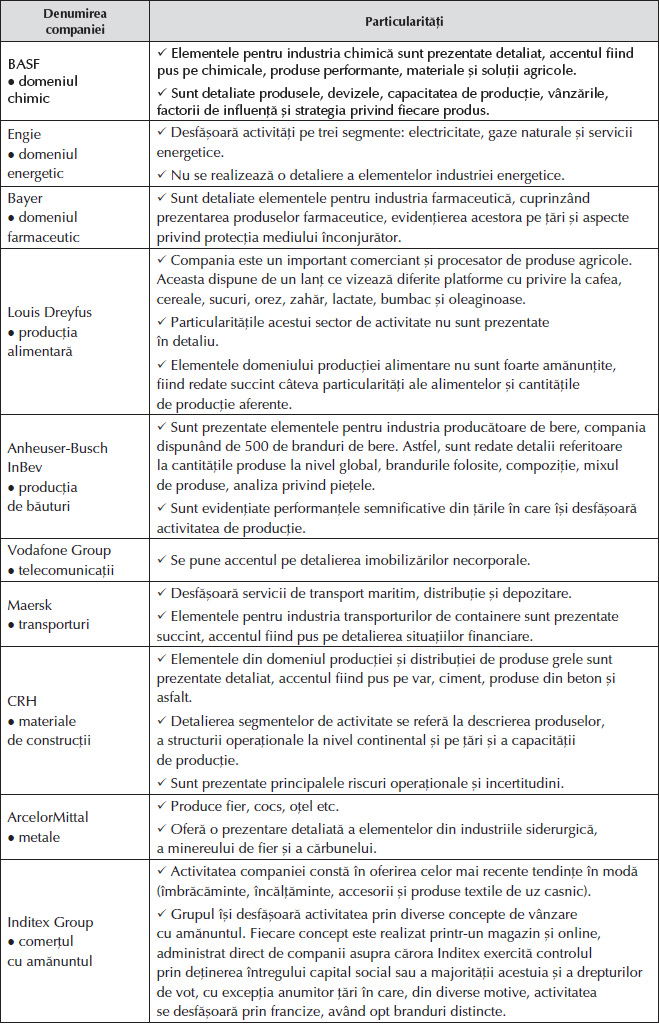

Tabelul 2. Informații privind domeniul de activitate – identificarea particularităților

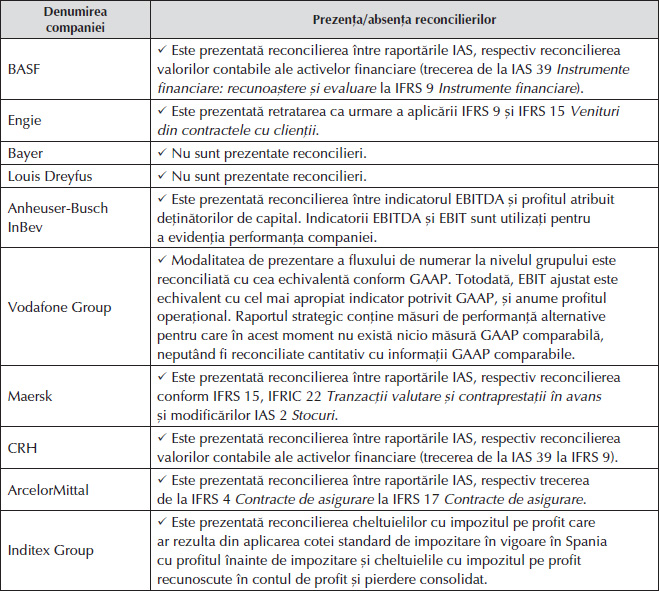

Tabelul 3. Informații privind prezența sau absența reconcilierilor între raportările financiare

În ceea ce privește bilanțul/situația poziției financiare, nouă companii supuse analizei folosesc formatul de tip cont, în timp ce Vodafone Group utilizează formatul de tip listă.

Referitor la contul de profit și pierdere/situația rezultatului global, opt din cele 10 companii utilizează formatul după destinație. Doar Engie și Maersk folosesc formatul după natură.

Societățile analizate prezintă situația fluxurilor de trezorerie prin metoda indirectă, cu excepția Vodafone Group, care aplică metoda directă.

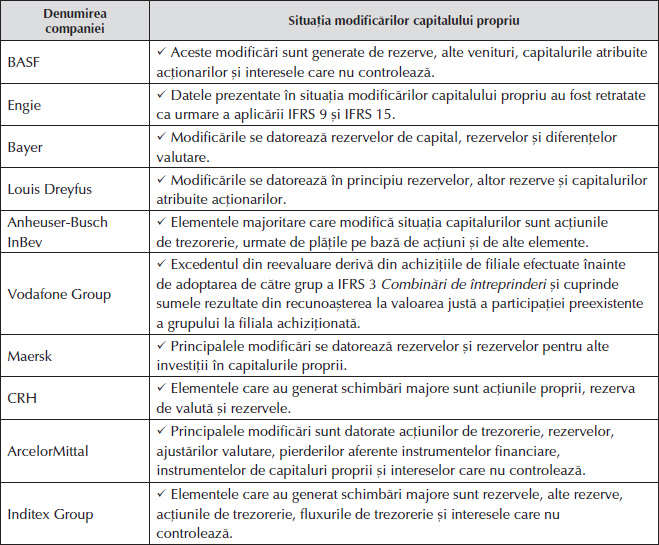

Tabelul 4. Informații privind situația modificărilor capitalului propriu

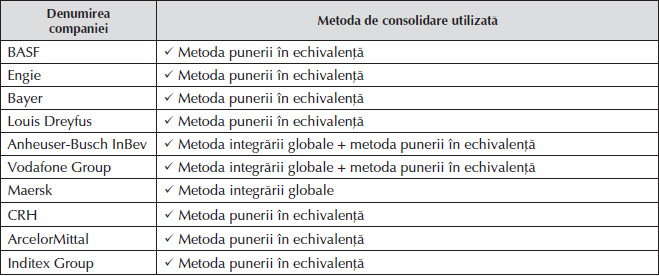

Tabelul 5. Informații privind metoda de consolidare utilizată

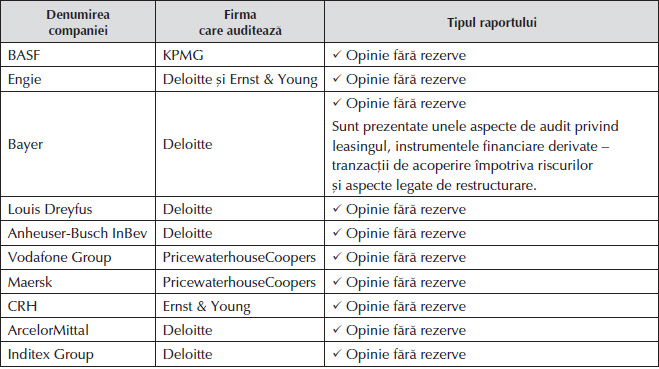

Tabelul 6. Informații privind raportul auditorilor

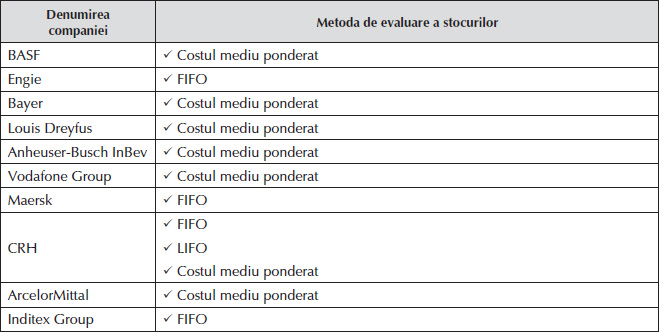

Tabelul 7. Informații privind metoda de evaluare a stocurilor

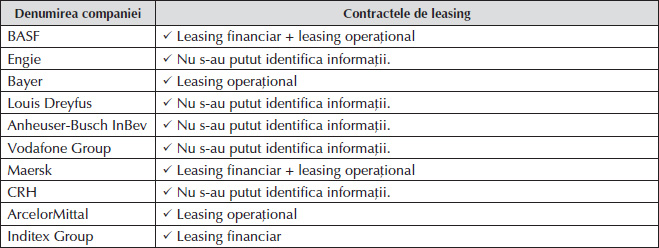

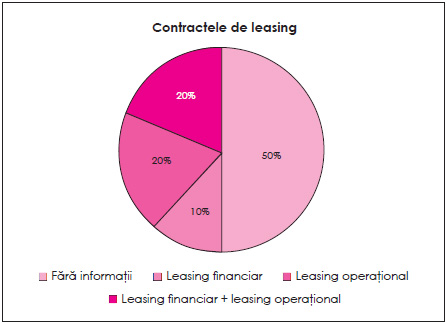

Tabelul 8. Informații privind contractele de leasing

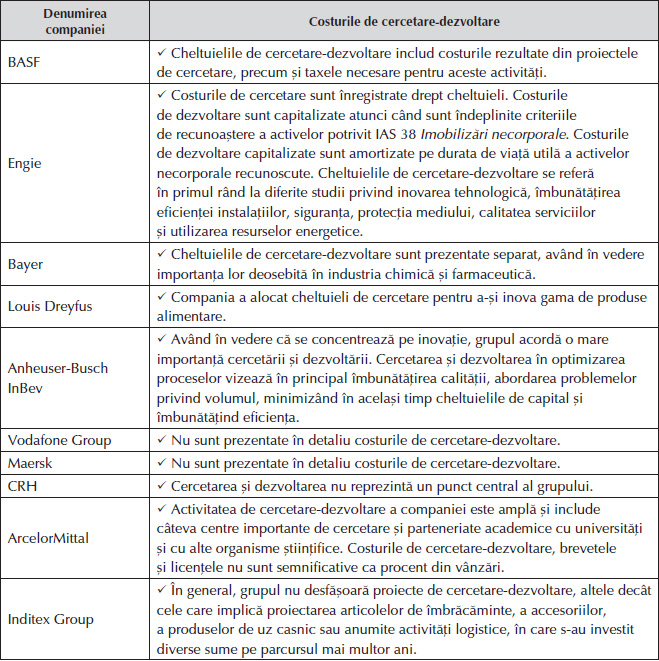

Tabelul 9. Informații privind costurile de cercetare-dezvoltare

4. Concluziile și limitele cercetării

Pe baza cercetării empirice realizate am ajuns la concluziile pe care le prezentăm în cele ce urmează, cu precizarea că există anumite limitări ale acesteia, privind numărul mic al companiilor incluse în studiu și perioada redusă a investigării, întrucât analiza a fost făcută pe baza rapoartelor dintr-un singur an, respectiv 2018.

Un prim aspect este folosirea Standardelor Internaționale de Raportare Financiară de către toate companiile incluse în eșantion. Prin adoptarea universală a IFRS, standardele de contabilitate sunt teoretic uniforme de la o țară la alta și independente de sistemele instituționale (Affers & Réal, 2016, p. 29).

În ceea ce privește particularitățile domeniilor de activitate, anumite categorii de elemente sunt prezentate mai detaliat decât altele. Astfel, în domenii precum cel farmaceutic și cel chimic sunt redate mult mai multe caracteristici ale elementelor aferente decât în producție și comerț.

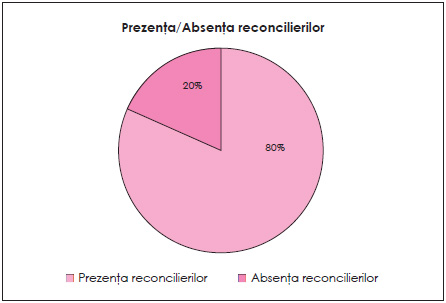

Legat de prezența/absența reconcilierilor, doar opt din 10 companii prezintă în raportul anual reconcilieri, acest lucru reliefând responsabilitate financiară și un grad de inteligibilitate a informațiilor mai ridicat.

În ceea ce privește situația poziției financiare, una din 10 companii folosește formatul de tip listă, urmărind egalitatea Activ – Datorii = Capitaluri proprii. Restul grupurilor utilizează formatul de tip cont, urmărind egalitatea Activ = Capitaluri proprii + Datorii. Remarcăm faptul că în țările Europei continentale se utilizează formatul orizontal (pentru companiile ce prezintă un interes limitat la nivel național), întrucât situațiile financiare sunt destinate cu precădere nevoilor de informare ale statului, spre deosebire de Marea Britanie, unde formatul vertical pentru prezentarea situațiilor financiare sugerează o mai mare adresare a acestora către investitori decât către ceilalți utilizatori.

Doar două din 10 companii utilizează contul de profit și pierdere în formatul după natură, celelalte folosind formatul după destinație, acesta din urmă fiind preferat de țările anglo-saxone.

Ambele clasificări au avantaje. Prezentarea cheltuielilor după natură necesită mai puțină analiză și judecată profesională, dar este, fără îndoială, mai puțin informativă, nereușind să evidențieze costul vânzărilor și, prin urmare, marja brută. Cu toate acestea, informațiile despre natura cheltuielilor sunt considerate folositoare în anticiparea viitoarelor fluxuri de trezorerie (Alexander & Nobes, 2010). Totodată, acest lucru generează informații mai utile analiștilor financiari, investitorilor, creditorilor, salariaților etc. – perspectiva financiară a performanței. În cazul în care se utilizează clasificarea funcțională, IAS 1 Prezentarea situațiilor financiare stipulează necesitatea prezentării unor informații suplimentare legate de natura cheltuielilor, inclusiv cele cu amortizarea și costurile cu personalul. Clasificarea în funcție de destinație prezintă informații mai utile managementului cu privire la eficiența activității – perspectiva economică a performanței.

Cu toate acestea, diferitele formate de clasificări nu conduc la diferențe privind venitul net raportat.

Una din 10 companii detaliază intrările și ieșirile de numerar în mod direct. Această metodă este preferată de investitori, întrucât stabilește valoarea entității pe baza lichidităților previzionate. Celelalte nouă grupuri aplică metoda indirectă. Astfel, rezultatul net este ajustat atât cu variațiile activelor și datoriilor, cât și cu elemente care nu au natură monetară. Metoda indirectă este preferată de manageri, deoarece ascunde utilizatorilor externi imaginea reală a lichidității și solvabilității companiei.

Situația modificărilor capitalului propriu cuprinde atât soldurile inițiale, cât și pe cele finale ale capitalului social, primelor de capital, rezervelor, rezultatului reportat și rezultatului exercițiului.

Doar una din 10 companii utilizează metoda integrării globale, șapte dintre ele folosind metoda punerii în echivalență, iar două – ambele metode de consolidare. Această prezentare este influențată de interesele care nu controlează.

Toate grupurile sunt auditate de companii din Big Four, opinia acestora fiind fără rezerve și sugerând prezentarea situațiilor financiare într-un mod corect, crescând astfel gradul de credibilitate a acestora din perspectiva utilizatorilor.

Grupurile folosesc în general metoda liniară pentru amortizarea activelor, întrucât este o metodă foarte simplă de verificare a cheltuielilor, iar durata de viață este stabilită pentru fiecare bun în parte.

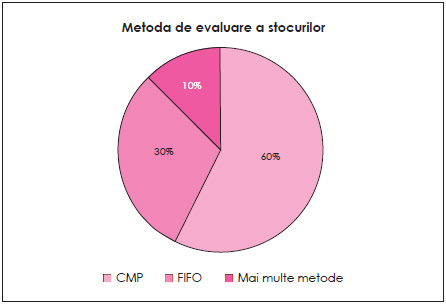

În ceea ce privește stocurile, șase din 10 companii le evaluează prin metoda costului mediu ponderat și două prin metoda FIFO. În cadrul eșantionului, majoritatea grupurilor aplică metoda costului mediu ponderat întrucât gama produselor este una diversificată, fiind imposibilă alocarea unui cost fiecărui produs. Două companii îmbină metodele de evaluare. Costul se bazează pe metoda FIFO (și metoda CMP, după caz) și include toate cheltuielile efectuate pentru achiziționarea stocurilor și aducerea lor la locația și starea lor actuală.

Jumătate din companiile analizate nu prezintă informații legate de contractele de leasing. Doar două grupuri au încheiat contracte de leasing operațional, beneficiul acestuia fiind lipsa avansului și ratele fixe pe durata contractului. Un singur grup folosește leasingul financiar, beneficiul fiind acela că bunul îi revine cumpărătorului. Două companii au încheiat contracte atât de leasing operațional, cât și de leasing financiar.

Doar două din 10 companii nu prezintă în detaliu costurile de cercetare-dezvoltare, acestea activând în domeniile telecomunicațiilor și transporturilor. În schimb, se remarcă detalierea lor în cazul grupurilor din domeniile energiei electrice, producției de medicamente și producției de băuturi.

Din punct de vedere cantitativ, raportul anual are un număr semnificativ de pagini. Acesta este mai mare în cazul companiilor din domeniile metalelor, farmaceutic, chimic, materialelor de construcții și telecomunicațiilor, cel mai mic procent fiind înregistrat de grupurile din domeniile producției alimentare și comerțului cu amănuntul, unde nu este necesară o prezentare atât de amplă.

BIBLIOGRAFIE

- Affers, Houda, Réal, Labelle (2016), Impact de mise en application des IFRS sur la qualité de l’information financière: une étude internationale, Revue Française de Gouvernance d’Entreprise, nr. 16, pp. 59-87.

- Alexander, David, Nobes, Christopher (2010), Financial Accounting. An International Introduction, ediția a IV-a, Financial Times Practice Hall.

- Anheuser-Busch InBev, 2018 Annual Report, disponibil la aici

- ArcelorMittal, Annual Report 2018, disponibil la aici

- BASF, BASF Report 2018, disponibil la aici

- Bayer, Annual Report 2018, disponibil la aici

- CRH, Annual Report 2018, disponibil la aici

- Engie, 2018 Management Report and Annual Consolidated Financial Statements, disponibil la aici

- Inditex Group, Inditex Group Consolidated Annual Accounts as at 31 January 2019, disponibil la aici

- Louis Dreyfus, Annual Report & Audited Consolidated Financial Statements 2018, disponibil la aici

- Maersk, 2018 Annual Report, disponibil la aici

- Vodafone Group Plc, Annual Report 2018, disponibil la aici

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- beta.fortune.com/global500

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc