Biletele de valoare – reglementări valabile din ianuarie 2019

Numărul 21, 11-17 iunie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: tichete de masă, tichete cadou, tichete de creșă, tichete culturale, vouchere de vacanță

Clasificare JEL: M41, K34

Începând cu data de 1 ianuarie 2019, toate biletele de valoare care pot fi acordate salariaților sunt reglementate printr-un singur act normativ, respectiv prin Legea nr. 165/2018 privind acordarea biletelor de valoare, cu modificările și completările ulterioare.

În afară de biletele de valoare care puteau fi acordate până acum (tichete de masă, tichete cadou, tichete de creșă și vouchere de vacanță), în această lege au apărut și tichetele culturale.

Biletele de valoare pot fi utilizate doar la operatorii economici care au încheiat contracte de prestare a serviciilor cu unitățile emitente.

Acestea pot fi emise pe suport hârtie/electronic de către unitățile autorizate de Ministerul Finanțelor Publice și trebuie utilizate numai pe teritoriul României și numai pentru achiziționarea serviciilor și bunurilor pentru care au fost emise.

Sumele derulate prin operațiuni cu bilete de valoare nu pot fi reinvestite în alte scopuri.

Regimul biletelor de valoare

1. Tichetele de masă

Tichetele de masă sunt bilete de valoare acordate angajaților, lunar, ca alocație individuală de hrană, utilizate numai pentru achitarea mesei sau pentru achiziționarea de produse alimentare.

Tichetele de masă pe suport hârtie sunt distribuite de angajator, lunar, în ultima decadă a fiecărei luni, pentru luna următoare. Numărul acestora este corespunzător numărului de zile lucrătoare din luna pentru care se face distribuirea.

Valoarea tichetelor de masă pe suport electronic este transferată lunar salariaților, în ultima decadă a fiecărei luni, pentru luna următoare, de către unitatea emitentă de tichete de masă pe suport electronic, corespunzător numărului de zile lucrătoare din luna pentru care se face transferul.

În cazul salariaților angajați în baza unui contract individual de muncă cu timp parțial, precum și în cel al cumulului de funcții, tichetele de masă pot fi acordate numai de angajatorii unde salariații în cauză își au funcția de bază, potrivit legii. În cazul în care nu se poate stabili funcția de bază, beneficiarul acestora alege, în scris, angajatorul care i le va acorda, având obligația de a transmite, în termen de maximum 10 zile lucrătoare, și către ceilalți angajatori opțiunea realizată.

Numărul de tichete de masă este cel mult egal cu numărul de zile lucrate.

Tichetele de masă pe suport hârtie necuvenite vor fi restituite de salariat angajatorului, la finele fiecărei luni, precum și la încetarea contractului individual de muncă, iar în cazul celor pe suport electronic, acesta va restitui valoarea lor corespunzătoare.

Nu se consideră zile lucrate perioadele în care salariații efectuează concediul de odihnă, beneficiază de zile libere plătite, în cazul unor evenimente familiale deosebite, sunt delegați sau detașați în afara localității în care își au locul permanent de muncă și primesc indemnizație de delegare sau de detașare, se află în concediu pentru incapacitate temporară de muncă, sunt absenți de la locul de muncă ori se află în alte situații stabilite de angajator împreună cu organizațiile sindicale ori cu reprezentanții salariaților.

În cazul în care durată zilnică a timpului de muncă este mai mare de opt ore – în regim de tură, numărul de zile pentru care se acordă tichete de masă se determină prin împărțirea numărului de ore în care salariatul a fost prezent la lucru la durata normală a timpului de muncă de opt ore. Fracțiile rezultate din calcul se consideră zi de prezență la lucru, cu condiția ca totalul zilelor rezultat să nu depășească numărul de zile lucrătoare din luna pentru care se acordă tichetele.

2. Tichetele cadou

Tichetele cadou acordate salariaților. Acestea sunt oferite, ocazional, angajaților, numai pentru destinațiile sau evenimentele care se încadrează în cheltuieli sociale.

Tichetele cadou acordate altor categorii de beneficiari. Se pot oferi tichete cadou și altor categorii de beneficiari, pentru campaniile de marketing, studiul pieței, promovarea pe piețe existente sau noi, pentru protocol, pentru cheltuielile de reclamă și publicitate.

3. Tichetele de creșă

Tichetele de creșă sunt bilete de valoare ce se acordă, lunar, angajaților care nu beneficiază de concediul și de indemnizația pentru creșterea copilului în vârstă de până la doi ani, respectiv de până la trei ani în cazul copilului cu handicap. Acestea se distribuie salariaților, lunar, pentru fiecare dintre copiii lor naturali, inclusiv pentru fiecare copil adoptat, precum și pentru cei cărora li s-a instituit tutela.

În cazul salariaților angajați în baza unui contract individual de muncă cu timp parțial, precum și în cel al cumulului de funcții, tichetele de creșă pot fi acordate numai de angajatorii unde salariații în cauză își au funcția de bază, potrivit legii. În cazul în care nu se poate stabili funcția de bază, beneficiarul acestora alege, în scris, angajatorul care i le va acorda, având obligația de a transmite, în termen de maximum 10 zile lucrătoare, și către ceilalți angajatori opțiunea realizată.

Documentele necesare pentru acordarea tichetelor de creșă sunt următoarele:

- cerere pentru acordarea tichetului de creșă;

- actul doveditor eliberat de creșa/entitatea asimilată acesteia la care este înscris copilul;

- documente care să ateste calitatea de părinte, respectiv certificatul de naștere al copilului, în cazul părinților naturali, sau hotărârea judecătorească de încuviințare a adopției, pentru copilul adoptat;

- documente care să ateste calitatea de tutore, respectiv hotărârea judecătorească de instituire a tutelei sau dispoziția autorității tutelare;

- declarație pe propria răspundere că celălalt părinte sau tutorele nu beneficiază de tichete de creșă, de concediul și indemnizația lunară pentru creșterea copilului în vârstă de până la doi ani, respectiv de până la trei ani în cazul copilului cu handicap.

4. Tichetele culturale

Tichetele culturale sunt bilete de valoare acordate angajaților, lunar sau ocazional, pentru achitarea contravalorii de bunuri și servicii culturale.

Exemplele de bunuri și servicii culturale includ abonamente sau bilete la spectacole, concerte, proiecții cinematografice, muzee, festivaluri, târguri și expoziții, permanente sau itinerante, parcuri tematice, inclusiv cele destinate copiilor, precum și cărți, manuale școlare, albume muzicale, filme, în orice format.

5. Voucherele de vacanță

Voucherele de vacanță sunt bilete de valoare care se acordă angajaților pentru acoperirea unor cheltuieli ocazionate de efectuarea concediului de odihnă în regim de turism intern.

Angajatul căruia i se oferă vouchere de vacanță nu mai beneficiază de primă de vacanță în cursul anului fiscal sau de bilete de odihnă, acordate potrivit Legii nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare.

Voucherele de vacanță sunt destinate acoperirii cheltuielilor cu servicii turistice, de cazare, de masă și/sau de recuperare a capacității de muncă, precum și pentru acoperirea cheltuielilor cu servicii de călătorie și/sau de divertisment, dacă se regăsesc într-un pachet turistic.

Plafonul maxim cumulat al comisionului perceput de unitățile emitente de la angajator și unitatea afiliată este de 1% din valoarea nominală a voucherului de vacanță.

Comisionul maxim perceput de agențiile de turism, în calitate de unități afiliate, nu poate depăși 10% din valoarea pachetului de servicii oferit titularilor voucherelor de vacanță.

În cazul salariaților angajați în baza unui contract individual de muncă cu timp parțial, precum și în cel al cumulului de funcții, voucherele de vacanță pot fi acordate numai de către angajatorii unde salariații în cauză își au funcția de bază, potrivit legii. În cazul în care nu se poate stabili funcția de bază, beneficiarul acestora alege, în scris, angajatorul care i le va acorda, având obligația de a transmite, în termen de maximum 10 zile lucrătoare, și către ceilalți angajatori opțiunea realizată.

Obligațiile angajatorilor care acordă bilete de valoare

Angajatorii împreună cu organizațiile sindicale legal constituite sau, acolo unde nu este constituit un sindicat, cu reprezentanții salariaților:

● stabilesc contractarea achiziționării biletelor de valoare cu una sau mai multe unități emitente, autorizate de Ministerul Finanțelor Publice;

● stabilesc prin contractele colective de muncă sau prin regulamentul intern, după caz, clauze privind acordarea biletelor de valoare, care să prevadă cel puțin următoarele:

- numărul salariaților din unitate care pot primi bilete de valoare și valoarea nominală acordată, ținând seama de posibilitățile financiare proprii ale angajatorilor;

- categoriile de salariați care primesc bilete de valoare;

- criteriile de selecție privind stabilirea salariaților care primesc tichete de masă, ținând seama de prioritățile socioprofesionale și de alte elemente specifice activității;

- stabilirea concretă a activităților, destinațiilor și evenimentelor care se încadrează în cheltuieli sociale, pentru care se vor acorda salariaților tichete cadou, tichete de creșă și culturale, după caz, și care vor face obiectul contractelor comerciale de prestări de servicii cu unitățile emitente;

- documentația pe care trebuie să o prezinte salariatul angajatorului în vederea acordării tichetelor de creșă.

Contractele de achiziție a biletelor de valoare încheiate cu entitățile emitente trebuie să cuprindă clauze cu privire la obligația angajatorilor:

● de a colecta de la salariații lor și de a transfera către unitățile emitente toate datele personale și informațiile referitoare la salariați care sunt necesare pentru emiterea, utilizarea, procesarea și decontarea tranzacțiilor cu bilete de valoare, în condițiile Legii nr. 190/2018 privind măsuri de punere în aplicare a Regulamentului (UE) 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor);

● de a instrui salariații să nu vândă biletele de valoare și să le folosească doar cu scopul prevăzut de lege și doar la unitățile afiliate care afișează elemente de identificare de tip autocolant, afișaj grafic, digital și altele asemenea, corespunzătoare unității emitente care a emis biletele de valoare respective.

Angajatorii sunt obligați să organizeze o evidență proprie, potrivit formularelor prevăzute în Hotărârea Guvernului nr. 1.045/2018 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 165/2018 privind acordarea biletelor de valoare. Aceștia trebuie să înștiințeze salariații cu privire la data alimentării și valoarea tichetelor sau a voucherelor transferate pe suportul electronic. Ei suportă integral costurile legate de emiterea biletelor de valoare, atunci când decid acordarea acestora sub diverse forme.

Obligațiile unităților emitente de bilete de valoare

Unitățile emitente își vor desfășura activitatea numai în baza autorizației de funcționare, acordată de Ministerul Finanțelor Publice, potrivit criteriilor stabilite de acesta, prin ordin al ministrului, pentru fiecare tip de bilet de valoare în parte.

În cazul voucherelor de vacanță, entitățile emitente încheie contracte numai cu unitățile care dețin licență de turism sau certificat de clasificare, după caz, emise de Ministerul Turismului și valabile la data încheierii acestora. Unitățile emitente au obligația ca înainte de încheierea contractelor să solicite, iar unitățile afiliate trebuie să prezinte licența de turism în cazul agențiilor de turism, respectiv certificatul de clasificare în cazul structurilor de primire turistice.

În ceea ce privește tichetele culturale, unitățile emitente încheie contracte numai cu unitățile care desfășoară preponderent activitatea de comerciali-zare/prestare de servicii culturale.

Contractele de achiziție a biletelor de valoare încheiate cu entitățile emitente trebuie să cuprindă clauze cu privire la obligația acestora de a păstra în condiții de siguranță datele primite de la angajatori și de a nu le utiliza în alte scopuri decât cel pentru care au fost primite.

Unitățile emitente facturează distinct către angajator costul suportului electronic pe care se alimentează biletele de valoare sau al înlocuirii acestuia. Ele înscriu, într-o anexă la factură, numărul unic de identificare a suportului electronic, în conformitate cu standardele de securitate aplicabile respectivului suport electronic pe care sunt alimentate biletele de valoare, corespunzător fiecărui beneficiar, potrivit comenzii de achiziție primite de la angajator.

Unitățile emitente sunt obligate:

- să deschidă conturi sau subconturi de plăți distincte la instituții de credit sau instituții de plăți, diferite pentru fiecare tip de bilet de valoare în parte, prin care se vor derula sumele reprezentând încasările și plățile aferente valorii nominale a biletelor de valoare pe suport hârtie;

- să deschidă conturi sau subconturi de plăți distincte la instituții de credit sau instituții de plăți, diferite pentru fiecare tip de bilet de valoare în parte, prin care se vor derula sumele reprezentând încasările și plățile aferente valorii nominale a biletelor de valoare pe suport electronic;

- să organizeze o evidență operativă proprie lunară, potrivit formularelor prevăzute de lege, și să transmită trimestrial date centralizatoare Ministerului Finanțelor Publice;

- să asigure securitatea livrării biletelor de valoare la angajator și a celor returnate de la unitățile afiliate, cu respectarea prevederilor legale;

- să asigure elemente de securitate pentru biletele de valoare;

- să asigure transparența și managementul circuitului financiar;

- să nu utilizeze sumele aferente biletelor de valoare pentru reinvestirea în alte scopuri.

Obligațiile salariaților

La sfârșitul fiecărei luni, la finalul perioadei de valabilitate, la data stabilită de angajator sau la data încetării raporturilor de muncă, după caz, salariatul are obligația să restituie angajatorului biletele de valoare pe suport hârtie acordate/contravaloarea biletelor de valoare alimentate pe suport electronic, pentru luna în curs sau, după caz, pentru anul în curs și neutilizate ori necuvenite, potrivit prevederilor legale.

Folosirea de către salariat a biletelor de valoare necuvenite îl obligă pe acesta la plata contravalorii lor către angajator.

Tratamentul fiscal al biletelor de valoare

Regimul fiscal aplicabil biletelor de valoare este, atât pentru beneficiari, cât și pentru angajatori/plătitorii de venituri, cel prevăzut de Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.

În categoria veniturilor din salarii, potrivit art. 76 din Codul fiscal, sunt cuprinse toate veniturile în bani și/sau în natură obținute de o persoană fizică rezidentă ori nerezidentă ce desfășoară o activitate în baza unui contract individual de muncă, a unui raport de serviciu, act de detașare sau a unui statut special prevăzut de lege.

Biletele de valoare sub forma tichetelor cadou acordate, cu excepția destinațiilor și limitelor prevăzute de lege, tichetelor de masă, voucherelor de vacanță, tichetelor de creșă și tichetelor culturale sunt încadrate în categoria avantajelor în bani sau în natură.

Deși tichetele de vacanță sunt încadrate astfel, este considerată ca făcând parte din categoria veniturilor neimpozabile în înțelesul impozitului pe venit contravaloarea serviciilor turistice și/sau de tratament, inclusiv transportul, pe perioada concediului, pentru salariații proprii și membrii de familie ai acestora, oferite de angajator pentru salariații proprii sau alte persoane, astfel cum este prevăzut în contractul de muncă.

Tichetele de masă acordate persoanelor scutite de impozit pe veniturile de natură salarială nu se impozitează, deoarece aceste bilete de valoare fac parte din categoria veniturilor de natură salarială, fiind asimilate salariilor.

Art. 142 lit. r) din Codul fiscal prevede că biletele de valoare sub forma tichetelor de masă, voucherelor de vacanță, tichetelor cadou, tichetelor de creșă și tichetelor culturale nu se cuprind în baza lunară de calcul al contribuțiilor de asigurări sociale.

De asemenea, potrivit art. 157 din același act normativ, aceste bilete de valoare nu se includ în baza lunară de calcul al contribuțiilor de asigurări sociale de sănătate.

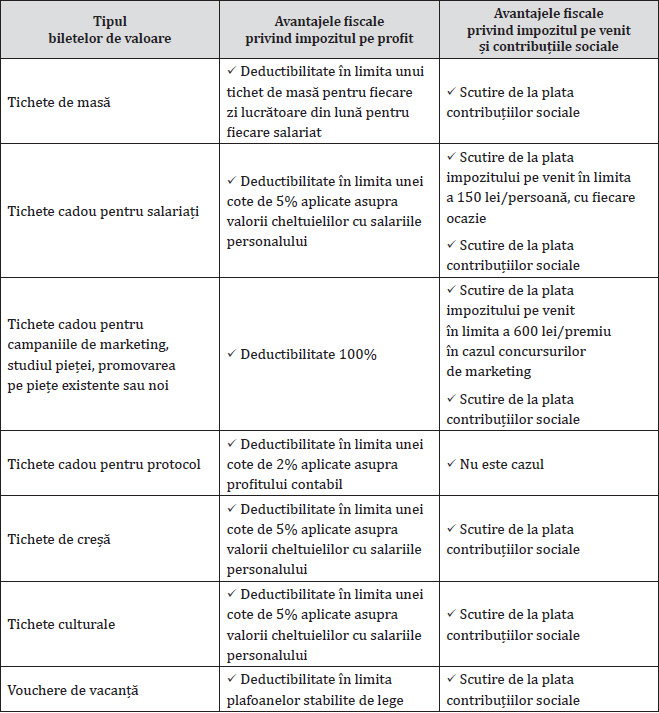

Conform art. 25 din Codul fiscal, cheltuielile cu salariile și cele asimilate salariilor, astfel cum sunt definite de Cod, sunt deductibile la determinarea rezultatului fiscal, însă următoarele au deductibilitate limitată:

- cheltuielile de protocol, în limita unei cote de 2% aplicate asupra profitului contabil la care se adaugă cheltuielile cu impozitul pe profit și cele de protocol. În cheltuielile de protocol se includ și cele înregistrate cu taxa pe valoarea adăugată colectată potrivit prevederilor titlului VII pentru cadourile oferite de contribuabil cu valoare mai mare de 100 lei;

- cheltuielile sociale, în limita unei cote de 5% aplicate asupra valorii cheltuielilor cu salariile personalului, potrivit Codului muncii. Intră sub incidența acestei limite și cheltuielile reprezentând cadouri în bani sau în natură, inclusiv tichete cadou oferite salariaților și copiilor minori ai acestora, servicii de sănătate acordate în cazul bolilor profesionale și al accidentelor de muncă până la internarea într-o unitate sanitară, tichete culturale și tichete de creșă acordate de angajator în conformitate cu legislația în vigoare, contravaloarea serviciilor turistice și/sau de tratament, inclusiv transportul, oferite de angajator pentru salariații proprii și membrii lor de familie.

Potrivit art. 110 din actul normativ amintit, veniturile sub formă de premii se impun, prin reținerea la sursă, cu o cotă de 10% aplicată asupra venitului net realizat din fiecare premiu. Totuși, nu sunt impozabile veniturile obținute în bani și/sau în natură sub formă de premii sub valoarea sumei de 600 lei inclusiv realizate de contribuabil pentru fiecare premiu. Impozitul calculat și reținut în momentul plății este final și se achită la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

Avantajele fiscale privind biletele de valoare

Tratamentul contabil al biletelor de valoare

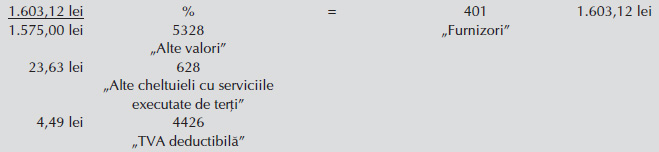

Înregistrările contabile efectuate de angajatorii care acordă tichete de masă (sunt similare pentru toate tipurile de bilete de valoare):

1. În baza facturii fiscale nr. 205/09.05.2019, Alfa SRL achiziționează de la firma emitentă Beta SRL tichete de masă pentru cinci salariați, în sumă de 1.575 lei (5 salariați x 21 tichete x 15 lei/tichet). Comisionul aplicat de emitent este de 1,5%:

2. Cu ordinul de plată nr. 9/10.05.2019 se plătește furnizorul Beta SRL:

3. Contravaloarea tichetelor de masă acordate salariaților se include la cheltuieli în momentul distribuirii acestora:

4. Se calculează impozitul aferent tichetelor de masă distribuite:

Înregistrările contabile efectuate de beneficiarul final al tichetelor de masă:

1. SC Gama SRL primește 20 de tichete de masă în format hârtie cu valoarea de 15 lei/tichet plus 5 lei reprezentând contravaloarea mărfurilor vândute, de 305 lei:

2. Tichetele de masă se transmit spre decontare firmei emitente:

3. Se primește factura de la emitent, comisionul fiind de 1%:

4. Se reține comisionul din tichetele de încasat:

5. SC Gama SRL încasează contravaloarea tichetelor de masă:

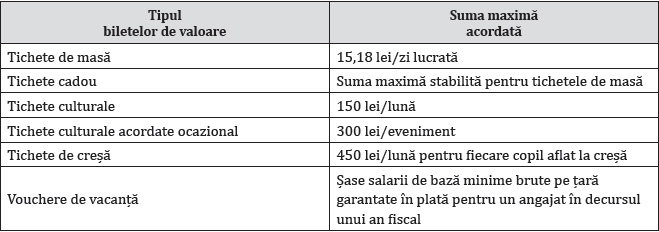

Nivelul maxim al biletelor de valoare

Așa cum am menționat anterior, biletele de valoare care pot fi acordate salariaților au fost reglementate printr-un singur act normativ, respectiv prin Legea nr. 165/2018. La data intrării ei în vigoare se abrogă următoarele acte normative:

- Legea nr. 142/1998 privind acordarea tichetelor de masă, cu modificările și completările ulterioare;

- Legea nr. 193/2006 privind acordarea tichetelor cadou și a tichetelor de creșă, cu modificările ulterioare;

- Ordonanța de urgență a Guvernului nr. 8/ 2009 privind acordarea voucherelor de vacanță, aprobată cu modificări și completări prin Legea nr. 94/2014, cu modificările și completările ulterioare.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1.045/2018 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 165/2018 privind acordarea biletelor de valoare, publicată în Monitorul Oficial nr. 24/09.01.2019.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 165/2018 privind acordarea biletelor de valoare, publicată în Monitorul Oficial nr. 599/ 13.07.2018, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Regulamentul (UE) nr. 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor), publicat în Jurnalul Oficial nr. L 119/04.05.2016.

(Copyright foto: 123RF Stock Photo)

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor