Care tranzacție este mai avantajoasă: cash, credit sau leasing?

Numărul 24-25, 26 iunie - 9 iulie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: numerar, finanțare, credit bancar, leasing, rată de actualizare

Clasificare JEL: G11, G21

Introducere

Putem decide să cumpărăm o mașină cu numerar, apelând la un împrumut (credit) bancar sau în regim de leasing financiar folosind matematica financiară. Decizia de finanțare în regim de leasing comparativ cu creditul bancar sau cu plata cash poate părea complicată, din cauza unor factori precum diferențele de asigurare și depozitele de garanție, impozitele și taxele privitoare la contractele de leasing sau creditele bancare etc. (Plath și Nunnally, 1991-1992).

Studiu de caz

➜ Cash, credit sau leasing? Care tranzacție este mai rentabilă?

Neluând în considerare factorii menționați mai sus, putem întâlni următoarea situație: un manager al unei societăți dorește să achiziționeze o mașină nouă, hibridă (electric + convențional) sau complet electrică, pentru imaginea companiei sale, care costă 35.000 euro. Acesta are următoarele opțiuni:

1. Să cumpere mașina plătind toți banii deodată – tranzacție cash.

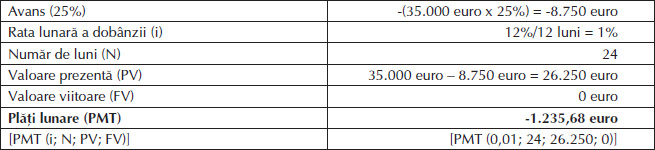

2. Să obțină o finanțare printr-un credit bancar cu 12% DAE (dobânda anuală efectivă) pe o perioadă de 24 de luni, cu un avans de 25% (www.credite-auto.ro).

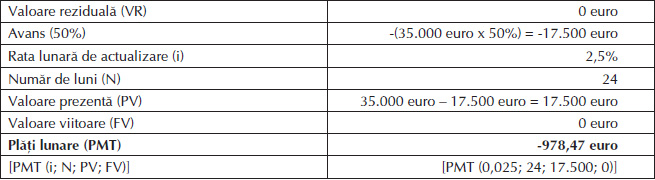

3a. Să încheie un contract de leasing pe o perioadă de 24 de luni, cu un cost de finanțare de 12% DAE și un cost de depreciere de 1,5% pe lună, plătind un avans de 50% (www.plr.ro).

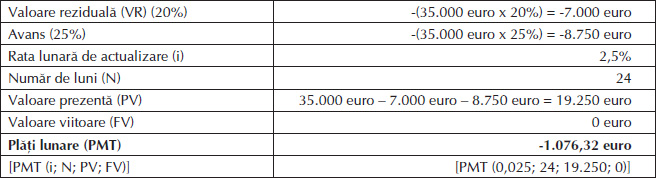

3b. Să încheie un contract de leasing pe o perioadă de 24 de luni, cu un cost de finanțare de 12% DAE și un cost de depreciere de 1,5% pe lună, plătind un avans de 25%; valoarea reziduală este de 20% (www.plr.ro).

Mașinile se depreciază ca valoare destul de repede (mai ales în situații de criză sau de instabilitate economico-financiară), astfel încât în această analiză trebuie să estimăm care va fi valoarea autovehiculului la un moment dat în timp (în viitor) (Prado, 2009).

în care:

în care:

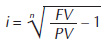

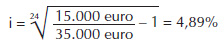

Managerul are posibilitatea de a alege ca rată de actualizare pe care să o utilizeze la calculele financiare fie rata de depreciere (anuală) a mașinii (adică 4,89% în cazul său), fie rata (anuală a) dobânzii la depozitele bancare, mai ales dacă aceasta este mai mică decât rata de depreciere a autovehiculului. Așadar, el are în vedere rata dobânzii la depozitele bancare. Prin urmare, presupunem că poate câștiga 3,6% pe seama banilor săi (depunându-i, de exemplu, la bancă), astfel încât aceasta va deveni rata de actualizare pe care o vom folosi pentru a evalua fluxurile de numerar pentru fiecare contract (tranzacție) în parte.

➜ Care este costul total al fiecărei tranzacții?

În cele ce urmează vom calcula și compara costul fiecărei tranzacții pentru a analiza și a o selecta pe cea mai puțin costisitoare.

1. Costul total al tranzacției în prima variantă (cash)

Managerul achiziționează mașina cu 35.000 euro la momentul actual și o vinde după doi ani de utilizare la valoarea sa depreciată (estimată) de 15.000 euro.

2. Costul total al tranzacției în cea de-a doua variantă (credit)

Costul acestei tranzacții este calculat cu funcțiile financiare i (RATE), FV (Future Value), PV (Present Value), PMT (PayMenT) din Microsoft Excel Data Analysis and Business Modeling.

Plata lunară pentru acest împrumut bancar este de 1.235,68 euro.

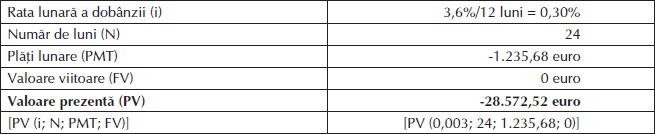

Valoarea prezentă a 24 de plăți lunare este de 1.235,68 euro fiecare, actualizată la 3,6% rata anuală a dobânzii.

Sursa: Proiecție realizată de autor.

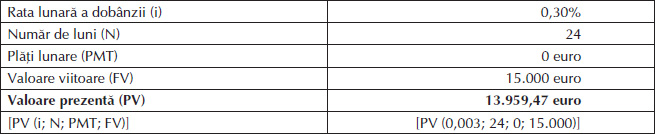

Valoarea actuală de revânzare a mașinii la sfârșitul celor 24 de luni, actualizată la 3,6% rata anuală a dobânzii, este următoarea:

Costul total al acestei tranzacții este de 23.363,05 euro (8.750 euro + 28.572,52 euro – 13.959,47 euro).

3. Costul total al tranzacției în cea de-a treia variantă (leasing)

Costurile tranzacțiilor 3a și 3b (leasing fără și cu valoare reziduală) au fost calculate cu funcțiile financiare i (RATE), FV (Future Value), PV (Present Value), PMT (PayMenT) din Microsoft Excel Data Analysis and Business Modeling.

Leasingul este un acord prin care societatea de leasing (locatorul) transferă dreptul de a utiliza un bun unei alte persoane fizice sau juridice (locatar, utilizator ori beneficiar de leasing), în schimbul unei plăți sau al unei serii de plăți, pentru o perioadă convenită de timp (DeFusco et al., 2004; Dumitrean, 2018).

Contractul de leasing este acela prin care o parte, numită locator, transmite pentru o anumită perioadă de timp dreptul de a utiliza bunurile al căror proprietar este unei alte părți, numită locatar, la cererea sa, în schimbul unor plăți periodice denumite rate de leasing (chirii), iar la sfârșitul contractului de leasing (perioadei de leasing), locatorul se angajează să respecte opțiunea utilizatorului (Dumitrean, 2018; Dumitrean, 2010):

- de a cumpăra activul (la valoarea reziduală garantată);

- de a extinde leasingul (perioada de leasing);

- de a anula (încheia) leasingul (fără plata valorii reziduale și fără a cumpăra activul).

Tranzacția de leasing implică două părți, locatorul, care deține mașina și acceptă plăți (mai corect este termenul de încasări) pentru utilizarea acesteia, și locatarul, partea care face plățile periodice (lunare) în schimbul utilizării autovehiculului. Tranzacția de leasing prevede plăți periodice care conțin atât costul de finanțare (12% DAE), cât și rata de depreciere (1,5% pe lună) (Peterson Drake și Fabozzi, 2009).

Prin urmare, rata de actualizare utilizată la stabilirea plăților lunare ale locatarului este de 2,5% pe lună (12%/12 luni + 1,5%).

Intrările (variabilele) de care avem nevoie pentru a calcula plățile lunare de leasing sunt următoarele:

Plata lunară de leasing este în acest caz de 978,47 euro.

Valoarea prezentă a 24 de plăți lunare este de 978,47 euro fiecare, actualizată la 3,6% rata anuală a dobânzii.

Costul total al acestei tranzacții este de 26.165,73 euro (17.500 euro + 22.625,20 euro – 13.959,47 euro).

Plata lunară de leasing este în acest caz de 1.076,32 euro.

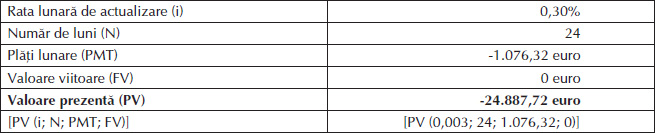

Valoarea prezentă a 24 de plăți lunare este de 1.076,32 euro fiecare, actualizată la 3,6% rata anuală a dobânzii.

Sursa: Proiecție realizată de autor.

Costul total al acestei tranzacții este de 26.678,25 euro (7.000 euro + 8.750 euro + 24.887,72 euro – 13.959,47 euro).

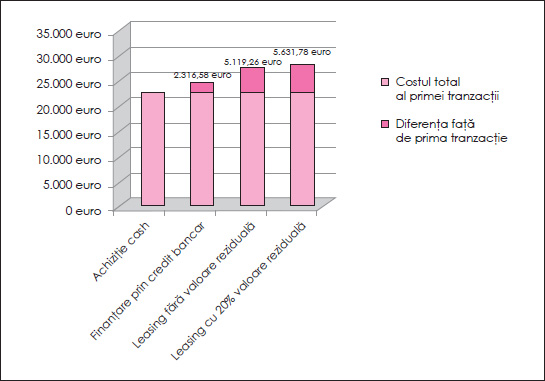

Costurile celor patru opțiuni de finanțare a autovehiculului, în valori actualizate:

- tranzacția 1 (achiziție cash) – 21.046,47 euro;

- tranzacția 2 (finanțare prin credit bancar) – 23.363,05 euro;

- tranzacția 3a (leasing fără valoare reziduală) – 26.165,73 euro;

- tranzacția 3b (leasing cu 20% valoare reziduală) – 26.678,25 euro.

Așa cum am anticipat, cea mai avantajoasă este alegerea achiziției cu plata cash, iar cea mai costisitoare este cea prin leasing, indiferent dacă există sau nu o valoare reziduală. Era oarecum de așteptat ca varianta plății cu numerar să fie cea mai rentabilă, deoarece, spre deosebire de celelalte două forme de achiziție, nu se plătește nicio dobândă.

➜ Concluzii

Atractivitatea fiecărui contract este dată de factorii de care depinde tranzacția, incluzând:

✔ Rata de actualizare, care reflectă costul de oportunitate al capitalului (ceea ce am putea câștiga cu fondurile noastre). Dacă această rată ar fi fost diferită, costurile ar fi urmat în continuare aceeași ordine (achiziția cash ar fi avut cel mai mic cost, iar cea prin leasing, cel mai mare), dar ar fi fost diferite.

✔ Rata de depreciere inclusă în plățile de leasing. În exemplul nostru am inclus o rată de depreciere de 1,5% pe lună. Dacă aceasta ar fi fost de 1% pe lună, acordul de leasing ar fi arătat puțin mai bine (ar fi avut un cost mai mic) decât alegerea de finanțare prin credit, dar tot nu ar fi fost la fel de avantajos ca tranzacția cash.

✔ Perioada de deținere/utilizare a mașinii. Ofertele de leasing sunt de obicei pentru o perioadă mai mică decât durata de viață a mașinii, dar unii proprietari de autovehicule doresc să le dețină pe termen lung („valoare sentimentală“), dincolo de perioada de leasing obișnuită. Dacă am compara tranzacțiile de leasing încheiate pentru o perioadă de doi ani cu cele pentru un interval de cinci sau șase ani, ar trebui să existe un al doilea contract de leasing, care să-l urmeze pe primul, pentru a putea face ofertele comparabile (extinderea perioadei contractului de leasing).

✔ Diferențele la alte costuri. În plus față de costurile de finanțare și de amortizare/depreciere pe care le-am luat în considerare, există unele diferențe în cazul altor costuri, cum ar fi întreținerea și asigurarea, de care ar trebui să ținem cont. De asemenea, anumite contracte de leasing presupun taxe suplimentare. Mai mult, unele societăți de leasing solicită despăgubiri pentru orice daune, chiar zgârieturi minore sau urme de lovituri, la o rată prescrisă, sau repararea mașinii pe cheltuiala clientului la un service autorizat ales de acestea.

În ciuda faptului că leasingul este o alternativă de finanțare destul de costisitoare, el este din ce în ce mai utilizat atât de persoanele fizice, cât și de companii, pentru avantajele pe care le oferă în comparație cu alte surse de finanțare și/sau de investiții.

BIBLIOGRAFIE

- DeFusco, R.A., McLeavey, D.W., Pinto, J.E., Runkle, D.E. (2004), Quantitative Methods for Investment Analysis, ediția a II-a, CFA Institute.

- Dumitrean, I. (2018), Clasificarea contractelor de leasing. Reflectarea în contabilitate a operațiunilor de leasing (I), Contabilitatea, expertiza și auditul afacerilor, nr. 2/februarie, pp. 25-34.

- Dumitrean, I. (2010), Software Model for Real Estate Leasing Consulting (Model de software pentru consultanță în domeniul leasingului imobiliar), Analele Științifice ale Universității „Alexandru Ioan Cuza” din Iași – Științe Economice, vol. 57, pp. 173-186, disponibil la http://anale.feaa.uaic.ro/anale/resurse/fin7dumitrean.pdf

- Peterson Drake, P., Fabozzi, F.J. (2009), Foundations and Applications of the Time Value of Money, John Wiley & Sons.

- Plath, A., Nunnally, B.H. Jr. (1991-1992), Effective Credit Costs in Retail Financial Markets: Leasing Versus Borrowing, Financial Services Review, vol. 1, nr. 2, pp. 109-129, disponibil la www.sciencedirect.com/science/article/B6W4D-45D0SWG-18/2/578a958aafe6ebc288e89ed5e9888bf2

- Prado, S. (2009), The European Used-Car Market at a Glance: Hedonic Resale Price Valuation in Automotive Leasing Industry, EconomiX, Document de Travail, Working Paper, nr. 22, disponibil la http://economix.fr/pdf/dt/2009/WP_EcoX_2009-22.pdf

- www.credite-auto.ro/calculator-rate-leasing.php?moneda=EUR&valoare_totala=35000&avans =25&perioada_de_rambursare=24&rata_dobanda=12&tip_rezid=2&valoare_reziduala=20&submit =Calculeaza

- www.ideisibani.ro/finpers/cea-mai-mare-dobanda-depozitele-bancare

- www.plr.ro

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni