Contabilitatea capitalurilor, a rezervelor, a fondurilor privind activitățile fără scop patrimonial și a rezultatului reportat în cazul persoanelor juridice fără scop patrimonial

Numărul 45, 20-26 nov. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: capital, rezerve, rezerve legale, rezultat reportat, fonduri privind activitățile fără scop patrimonial

Clasificare JEL: L31, M41

Particularități

Conform pct. 299 din Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, cu completările ulterioare, capitalul și rezervele (capitaluri proprii) reprezintă totalitatea surselor de finanțare proprii aflate la dispoziția entității, după deducerea din totalul activelor a datoriilor acesteia, și cuprind: aporturile de capital, rezervele, rezultatul reportat, rezultatul exercițiului financiar.

Potrivit pct. 301 alin. (1) din același act normativ, capitalul (aporturile de capital) reprezintă contribuțiile în numerar și/sau în natură ale membrilor la constituirea patrimoniului social al persoanei juridice fără scop patrimonial.

În ceea ce privește rezervele, conform pct. 303 alin. (1), contabilitatea lor se ține pe categorii: rezerve legale, rezerve statutare sau contractuale și alte rezerve.

Contabilitatea rezultatului reportat se ține distinct pentru activitățile fără scop patrimonial, cele cu destinație specială, potrivit legii, și cele economice, după cum precizează pct. 304 alin. (4) din aceeași reglementare.

➜ Particularități privind capitalul

Ordonanța Guvernului nr. 26/2000 cu privire la asociații și fundații, cu modificările și completările ulterioare, precizează la art. 6 alin. (2) lit. f) că actul constitutiv încheiat în vederea dobândirii personalității juridice cuprinde patrimoniul inițial al asociației, activul patrimonial neputând fi mai mic de 200 lei și fiind alcătuit din aportul în natură și/sau în bani al asociaților.

În ceea ce privește fundația, aceeași reglementare prevede la art. 15 alin. (2) că activul patrimonial inițial al fundației trebuie să includă bunuri în natură sau în numerar, a căror valoare totală să fie de cel puțin 100 de ori salariul minim brut pe economie la data constituirii fundației.

Prin urmare, în anul 2018, în vederea constituirii unei fundații, capitalul trebuie să fie în valoare de cel puțin 100 x 1.900 lei = 190.000 lei.

În continuare, alin. (3) prevede că, prin derogare de la prevederile alin. (2), în cazul fundațiilor al căror scop exclusiv, sub sancțiunea dizolvării pe cale judecătorească, este efectuarea operațiunilor de colectare de fonduri care să fie puse la dispoziția altor asociații sau fundații, în vederea realizării de programe de către acestea din urmă, activul patrimonial inițial poate avea o valoare totală de cel puțin 20 de ori salariul minim brut pe economie.

Prin urmare, în anul 2018, în vederea constituirii unei astfel de fundații, capitalul trebuie să fie în valoare de cel puțin 20 x 1.900 lei = 38.000 lei.

➜ Particularități privind rezervele legale

Conform pct. 303 alin. (2) din OMFP nr. 3.103/ 2017, rezervele legale se constituie anual din excedentul/profitul entității, în cotele și limitele prevăzute de lege, și din alte surse prevăzute de lege, dar constituirea acestora nu este impusă de OG nr. 26/2000.

Codul fiscal stipulează la art. 26 alin. (1) lit. a) că rezerva legală este deductibilă în limita unei cote de 5% aplicate asupra profitului contabil, la care se adaugă cheltuielile cu impozitul pe profit, până ce aceasta va atinge a cincea parte din capitalul social subscris și vărsat sau din patrimoniu, după caz, iar în Normele metodologice de aplicare a articolului menționat se prevede că rezerva se calculează cumulat de la începutul anului și este deductibilă la calculul rezultatului fiscal trimestrial sau anual, după caz.

Prin urmare, constituirea rezervei legale în cazul organizațiilor nonprofit care nu desfășoară activități economice este opțională. Dacă totuși a fost constituită, în varianta în care organizațiile nonprofit obțin venituri economice, ea poate fi dedusă la calculul impozitului pe profit.

➜ Particularități privind rezultatul reportat

Corespunzător clasificării veniturilor în venituri din activități fără scop patrimonial, cu destinație specială și din activități economice, și rezultatul reportat reprezentând excedentul nerepartizat sau deficitul neacoperit ori cel reprezentând profitul nerepartizat sau pierderea neacoperită este evidențiat în analitice distincte:

- 1171.01 „Rezultatul reportat reprezentând excedentul nerepartizat sau deficitul neacoperit privind activitățile fără scop patrimonial”;

- 1171.02 „Rezultatul reportat reprezentând excedentul nerepartizat sau deficitul neacoperit privind activitățile cu destinație specială”;

- 1172 „Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită privind activitățile economice”.

La rândul său, rezultatul reportat provenit din modificările politicilor contabile este împărțit în analitice corespunzător celor două tipuri de activități:

- 1173.01 „Rezultatul reportat provenit din modificările politicilor contabile privind activitățile fără scop patrimonial”;

- 1173.02 „Rezultatul reportat provenit din modificările politicilor contabile privind activitățile economice”.

În același fel este împărțit și rezultatul reportat provenit din corectarea erorilor contabile:

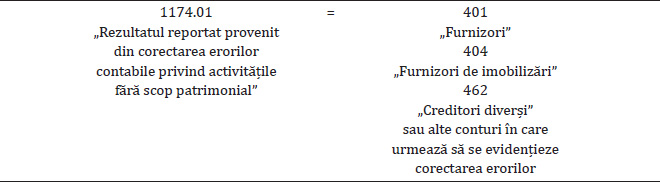

- 1174.01 „Rezultatul reportat provenit din corectarea erorilor contabile privind activitățile fără scop patrimonial”;

- 1174.02 „Rezultatul reportat provenit din corectarea erorilor contabile privind activitățile economice”.

➜ Particularități ale fondurilor privind activitățile fără scop patrimonial

Casele de ajutor reciproc (CAR) ale salariaților sunt asociații fără scop patrimonial, organizate pe baza liberului consimțământ al acestora, în vederea acordării de împrumuturi cu dobândă membrilor, persoane fizice salariate.

În vederea realizării obiectului lor de activitate, casele de ajutor reciproc constituie Fondul social al membrilor CAR și Fondul pentru ajutor în caz de deces al membrilor CAR.

Exemplu

➜ Regulament de acumulare a fondului pentru ajutor în caz de deces al membrilor unui CAR

La nivelul Casei de Ajutor Reciproc Alfa s-a constituit, în sprijinul membrilor săi, Fondul pentru ajutor în caz de deces.

Membrii CAR Alfa pot beneficia de fondul pentru ajutor în caz de deces cu respectarea următoarelor condiții:

- stagiul de contribuție – minimum un an;

- suma minimă de contribuție – 10 lei/lună;

- suma maximă de contribuție – 50 lei/lună;

- perioada de întrerupere a contribuției să nu fie mai mare de 5 luni consecutive.

În cazul decesului membrilor, urmașii lor primesc un ajutor echivalent cu dublul sumei acumulate de aceștia. (De exemplu, dacă membrul X are acumulat la fondul de deces 1.000 lei, urmașii lui primesc 2.000 lei.)

Dacă un membru dorește să se retragă din CAR Alfa, i se restituie suma acumulată la ajutorul în caz de deces.

Dacă nu sunt întrunite simultan condițiile prevăzute la punctele 1 și 4 din regulament, în situația decesului membrilor, urmașii lor primesc doar suma acumulată de aceștia la fondul pentru ajutor în caz de deces.

Referitor la asociațiile de proprietari, potrivit art. 66 alin. (1) lit. l) din Legea nr. 196/2018 privind înființarea, organizarea și funcționarea asociațiilor de proprietari și administrarea condominiilor, printre atribuțiile administratorului se numără și gestionarea, conform hotărârilor adunării generale sau comitetului executiv, a fondului de rulment și fondului de reparații constituite la dispoziția asociației de proprietari, precum și a altor fonduri constituite de către aceasta.

✔ Fondul de rulment este un fond de rulaj lunar, asociația de proprietari fiind obligată să decidă cuantumul și cota de participare a proprietarilor la constituirea sa. Acesta se stabilește astfel încât să poată acoperi cheltuielile curente ale condominiului la nivelul unei luni calendaristice. Fondul de rulment încasat se restituie la transmiterea dreptului de proprietate, dacă prin actele translative nu se stipulează altfel.

✔ Fondul de reparații are caracter obligatoriu și se constituie la începutul fiecărui an, fiind necesar pentru repararea și îmbunătățirea proprietății comune. Comitetul executiv fundamentează și prezintă adunării generale suma anuală de care este nevoie pentru constituirea sau completarea fondului de reparații, care se alimentează în avans, în tranșe lunare egale, prevăzute în lista de plată a cheltuielilor asociației de proprietari. Fondul de reparații este utilizat pentru consolidarea condominiului, creșterea calității ambiental-arhitecturale a construcțiilor, reabilitarea termică.

✔ Fondul special. Veniturile obținute de asociația de proprietari din activități economice sau din alte activități desfășurate se constituie ca fond special și se utilizează exclusiv pentru creșterea confortului sau pentru întreținerea și repararea proprietății comune. Ele nu pot fi plătite proprietarilor, nu pot fi folosite la constituirea sau la completarea fondului de rulment și nici la plata facturilor emise de furnizorii de utilități.

✔ Fondul de penalități. Fiecare asociație de proprietari are dreptul de a stabili un sistem propriu de penalizare pentru sumele restante. Penalitățile nu pot fi mai mari de 0,2% pentru fiecare zi de întârziere și se vor aplica numai după o perioadă de 30 de zile de la termenul scadent pentru plată. Sumele rezultate din aplicarea penalităților de întârziere vor reprezenta fondul de penalități al asociației și se vor utiliza cu prioritate pentru plata penalităților impuse acesteia de către terți, precum și pentru cheltuieli cu reparațiile asupra proprietății comune, reabilitarea termică sau consolidarea condominiului.

Filiera principalelor înregistrări contabile privind capitalurile, rezervele, fondurile privind activitățile fără scop patrimonial și rezultatul reportat aferente activităților fără scop patrimonial

A. Constituirea, majorarea și diminuarea capitalului social

B. Rezerve

C. Rezultatul reportat

D. Casele de Ajutor Reciproc

Exemplu

În anul N au loc următoarele operațiuni:

În anul N+1, Alfa constată următoarele:

Ne propunem să contabilizăm operațiunile de mai sus.

| 500.000 lei 300.000 lei 200.000 lei | % 212.01 „Construcții pentru activitățile fără scop patrimonial” 5121 „Conturi la bănci în lei” | = | 101 „Capital” | 500.000 lei |

| 2.000 lei | 5121 „Conturi la bănci în lei” | = | 113 „Fondul social al membrilor Caselor de Ajutor Reciproc (CAR)” | 2.000 lei |

| 60 lei | 666/01 „Cheltuieli privind dobânzile” / activități fără scop patrimonial | = | 113 „Fondul social al membrilor Caselor de Ajutor Reciproc (CAR)” | 60 lei |

| 3.000 lei | 5121 „Conturi la bănci în lei” | = | 114 „Fondul pentru ajutor în caz de deces al membrilor Caselor de Ajutor Reciproc (CAR)” | 3.000 lei |

| 1.000 lei | 2678/Ion Popescu „Alte creanțe imobilizate” | = | 5121 „Conturi la bănci în lei” | 1.000 lei |

| 20 lei | 2679/Ion Popescu „Dobânzi aferente altor creanțe imobilizate” | = | 472/01 „Venituri înregistrate în avans” / activități fără scop patrimonial | 20 lei |

| 510 lei | 5121 „Conturi la bănci în lei” | = | % 2678/Ion Popescu „Alte creanțe imobilizate” 2679/Ion Popescu „Dobânzi aferente altor creanțe imobilizate” | 510 lei 500 lei 10 lei |

| 10 lei | 472/01 „Venituri înregistrate în avans” / activități fără scop patrimonial | = | 7341 „Venituri din dobânzile obținute din plasarea disponibilităților rezultate din activitățile fără scop patrimonial” | 10 lei |

| 510 lei | 113 „Fondul social al membrilor Caselor de Ajutor Reciproc (CAR)” | = | % 2678/Ion Popescu „Alte creanțe imobilizate” 2679/Ion Popescu „Dobânzi aferente altor creanțe imobilizate” | 510 lei 500 lei 10 lei |

| 10 lei | 472/01 „Venituri înregistrate în avans” / activități fără scop patrimonial | = | 7341 „Venituri din dobânzile obținute din plasarea disponibilităților rezultate din activitățile fără scop patrimonial” | 10 lei |

| 600 lei | 114 „Fondul pentru ajutor în caz de deces al membrilor Caselor de Ajutor Reciproc (CAR)” | = | 5121 „Conturi la bănci în lei” | 600 lei |

| 2.500 lei | 2679/Radu Ionescu „Dobânzi aferente altor creanțe imobilizate” | = | 1174.01 „Rezultatul reportat provenit din corectarea erorilor contabile privind activitățile fără scop patrimonial” | 2.500 lei |

| 3.000 lei | 1174.01 „Rezultatul reportat provenit din corectarea erorilor contabile privind activitățile fără scop patrimonial” | = | 113 „Fondul social al membrilor Caselor de Ajutor Reciproc (CAR)” | 3.000 lei |

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 196/2018 privind înființarea, organizarea și funcționarea asociațiilor de proprietari și administrarea condominiilor, publicată în Monitorul Oficial nr. 660/30.07.2018.

- Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017, cu completările ulterioare.

- Ordonanța Guvernului nr. 26/2000 cu privire la asociații și fundații, publicată în Monitorul Oficial nr. 39/31.01.2000, cu modificările și completările ulterioare.

Acest articol este preluat din lucrarea Contabilitatea altor tipuri de entități, autori Adriana Florina Popa (coordonator), Corina-Graziella Bâtcă-Dumitru, Liviu-Marian Matac, Ileana Nișulescu-Ashrafzadeh, Aurelia Ștefănescu și Adriana Tiron-Tudor, apărută la Editura CECCAR în anul 2018.

Festivalul Cărților Deschise, o fereastră spre fascinanta lume a cunoașterii

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale