Contabilitatea cheltuielilor, veniturilor și rezultatului perioadei în cazul persoanelor juridice fără scop patrimonial (II)

Numărul 9, 12-18 martie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: cheltuieli, pierderi, venituri, câștiguri, rezultatul perioadei, activitate nonprofit, activitate economică, activitate cu destinație specială

Clasificare JEL: L31, M41, K34

4. Exemple practice privind contabilitatea veniturilor, cheltuielilor și rezultatului aferente activităților fără scop patrimonial conform OMFP nr. 3.103/2017

Exemplul 1

➜ Organizația nonprofit nu desfășoară activități economice și la sfârșitul anului N obține excedent

În cursul exercițiului N, o asociație sportivă de box care nu desfășoară activități economice prezintă următoarea situație:

Venituri:

- cotizații membri – 20.000 lei;

- contribuții membri – 30.000 lei;

- sume provenite din redirecționarea de către persoane fizice a 2% din impozitul pe venit – 10.000 lei;

- sponsorizări din partea unor persoane juridice – 15.000 lei.

Cheltuieli:

- echipamente sportive date în consum – 3.000 lei;

- cupe oferite ca premii – 5.000 lei;

- premii acordate în bani – 2.000 lei.

La sfârșitul anului N, din excedentul obținut, 2.500 lei sunt repartizați la rezerve legale.

Excedentul rămas este repartizat astfel:

- sursă de majorare a capitalului – 30%;

- alte rezerve – 70%.

Ne propunem să contabilizăm operațiunile de mai sus.

k) La deschiderea exercițiului financiar N+1:

Exemplul 2

➜ Repartizarea cheltuielilor comune aferente activității nonprofit și celei economice

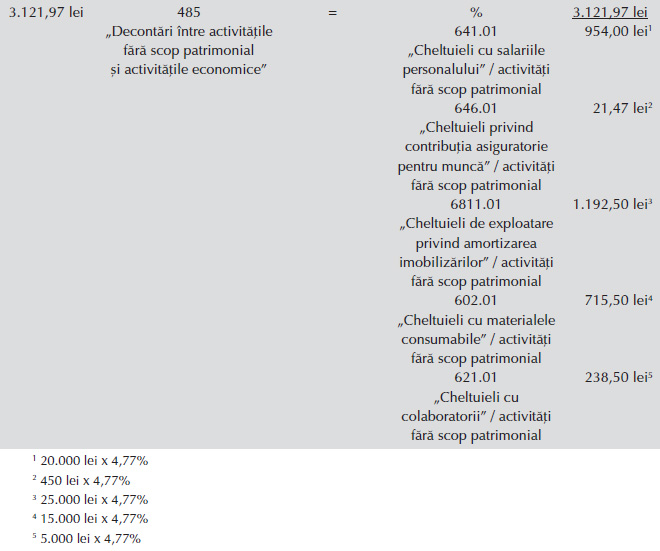

În cursul exercițiului N, o fundație care are ca obiect de activitate pregătirea profesională în domeniul managementului sanitar prezintă următoarea situație:

Venituri economice:

- taxe de participare la cursuri – 20.000 lei.

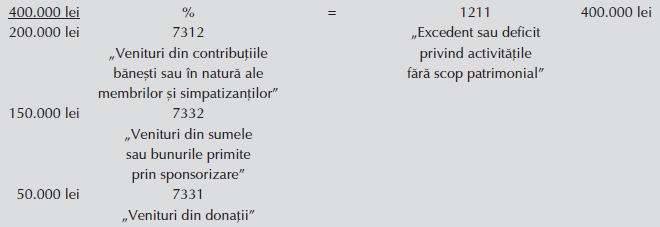

Venituri aferente activității nonprofit:

- contribuții membri – 200.000 lei;

- sponsorizări din partea unor persoane juridice – 150.000 lei;

- sume provenite din redirecționarea de către persoane fizice a 2% din impozitul pe venit – 50.000 lei.

Cheltuieli aferente activității economice:

- chiria sălii de curs – 30.000 lei.

Cheltuieli comune aferente activității nonprofit și celei economice:

- salarii – 20.000 lei;

- amortizare clădire – 25.000 lei;

- materiale consumabile – 15.000 lei;

- remunerații lectori (pe bază de contracte de prestări servicii și facturi) – 5.000 lei.

Ne propunem să contabilizăm operațiunile de mai sus.

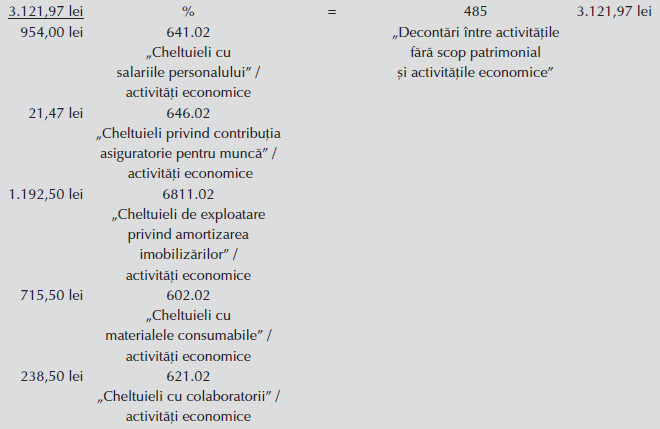

j) Repartizarea cheltuielilor comune asupra activității economice:

Din punct de vedere contabil, pentru separarea celor două categorii de cheltuieli se utilizează contul 485 „Decontări între activitățile fără scop patrimonial și activitățile economice”.

Cu ajutorul acestuia se ține evidența raporturilor de decontare între activitățile fără scop patrimonial (exclusiv cele cu destinație specială) și activitățile economice, desfășurate în cadrul unității, privind cota de cheltuieli comune care se repartizează la finele lunii.

Contul 485 este de activ.

În debitul său se înregistrează la finele lunii cheltuielile repartizate asupra activităților economice (conturile din clasa 6, analitice distincte privind activitățile fără scop patrimonial).

În creditul său se înregistrează la finele lunii cheltuielile repartizate asupra activităților economice (conturile din clasa 6, analitice distincte privind activitățile economice).

La sfârșitul lunii, acesta nu prezintă sold.

k) Închiderea conturilor de venituri:

l) Închiderea conturilor de cheltuieli:

Exemplul 3

➜ Calculul impozitului pe profit pentru organizațiile nonprofit

Ne propunem să contabilizăm operațiunile de mai sus.

5. Determinarea cheltuielilor corespunzătoare veniturilor impozabile (de la pct. 4):

Se poate folosi, de exemplu, o cheie de repartizare în funcție de totalul veniturilor neimpozabile în totalul veniturilor: 150.590 lei/175.000 lei = 0,86.

Cheltuieli de protocol = 9.400 lei, din care:

- aferente veniturilor neimpozabile = 9.400 lei x 0,86 = 8.084 lei

- aferente veniturilor impozabile = 9.400 lei – 8.084 lei = 1.316 lei

Cheltuieli cu salariile + Alte cheltuieli de exploatare = 52.800 lei + 20.800 lei = 73.600 lei, din care:

- aferente veniturilor neimpozabile = 73.600 lei x 0,86 = 63.296 lei

- aferente veniturilor impozabile = 73.600 lei – 63.296 lei = 10.304 lei

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017, cu modificările și completările ulterioare.

Acest articol este preluat din lucrarea Contabilitatea altor tipuri de entități, autori Adriana Florina Popa (coordonator), Corina-Graziella Bâtcă-Dumitru, Liviu-Marian Matac, Ileana Nișulescu-Ashrafzadeh, Aurelia Ștefănescu și Adriana Tiron-Tudor, apărută la Editura CECCAR în anul 2018.

(Copyright foto: 123RF Stock Photo)

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni