Contabilitatea evenimentelor și tranzacțiilor privind regularizările – cheltuieli și venituri în avans

Numărul 39, 15-21 oct. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: cheltuieli în avans, venituri în avans, subvenții, active primite prin transfer de la clienți

Clasificare JEL: M41

Conform pct. 351 alin. (1) din Ordinul ministrului finanțelor publice nr. 1.802/2014, cheltuielile plătite/de plătit și veniturile încasate/de încasat în exercițiul financiar curent, dar care privesc exercițiile financiare următoare, se înregistrează distinct în contabilitate, la cheltuieli în avans (contul 471 „Cheltuieli înregistrate în avans”) sau venituri în avans (contul 472 „Venituri înregistrate în avans”), după caz.

De asemenea, pct. 351 alin. (2) din aceeași reglementare prevede că în aceste conturi se înregistrează, în principal, următoarele cheltuieli și venituri: chirii, abonamente, asigurări și alte cheltuieli efectuate anticipat, respectiv veniturile din chirii, abonamente și alte venituri aferente perioadelor sau exercițiilor următoare.

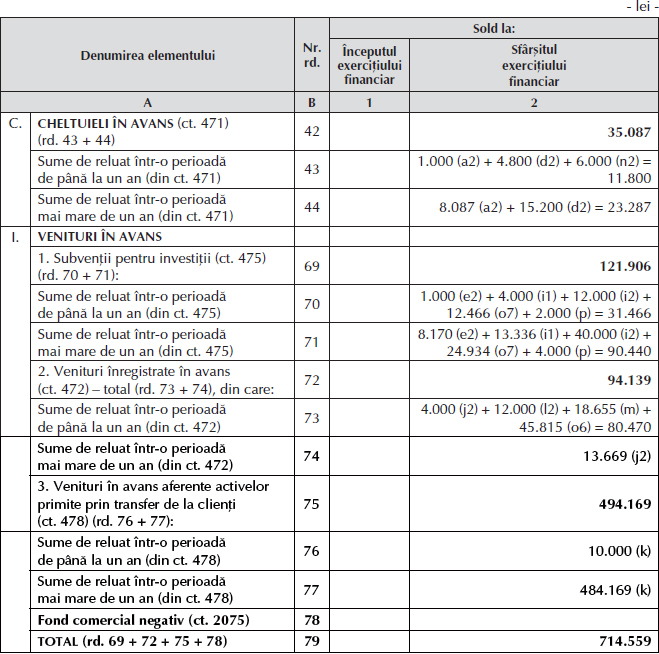

În structura bilanțului care se întocmește de entitățile mijlocii, cele mari, precum și de entitățile de interes public prezentată la pct. 598 din OMFP nr. 1.802/2014, din categoria veniturilor în avans fac parte și:

- subvențiile pentru investiții (cont 475);

- veniturile în avans aferente activelor primite prin transfer de la clienți (cont 478);

- fondul comercial negativ (cont 2075).

Sinteza reglementărilor contabile privind contabilitatea cheltuielilor și veniturilor în avans

Contabilizarea cheltuielilor și veniturilor în avans

Studiu de caz

În cursul anului N, societatea Alfa, care deține și un magazin propriu de desfacere, efectuează următoarele operațiuni privind cheltuielile și veniturile în avans:

- La 01.02.N contractează un credit bancar pe termen lung în sumă de 300.000 lei pe o perioadă de 10 ani, comisioanele bancare achitate direct din contul curent fiind de 10.000 lei.

- La 15.02.N, magazinul societății Alfa le acordă clienților săi puncte cadou la fiecare achiziție pe care o fac, aceștia putându-le folosi în viitor pentru achitarea produselor cumpărate. Magazinul acordă punctele astfel: pentru fiecare 10 lei încasați se oferă un punct cadou, care valorează 0,8 lei. În luna februarie N, magazinul înregistrează vânzări de mărfuri în sumă de 297.500 lei.

- La 20.02.N achiziționează un televizor la prețul de 10.000 lei, TVA 19%, și beneficiază de o reducere de 100% din partea furnizorului. Acesta se amortizează liniar în 10 ani și este pus în funcțiune la data achiziției.

- La 01.03.N cumpără obligațiuni de stat cu scadența peste 5 ani. Suma plătită la achiziție este de 124.000 lei, iar cea care urmează să fie rambursată la scadență, de 100.000 lei.

- La sfârșitul lunii martie înregistrează amortizarea lunară a televizorului.

- La 15.04.N achiziționează un utilaj la costul de 50.000 lei, TVA 19%. Acesta este subvenționat pentru suma de 20.000 lei, subvenție încasată la data achiziției. Activul este amortizat prin metoda liniară în 5 ani și este pus în funcțiune la data achiziției.

- La 20.04.N primește prin donație un utilaj cu o valoare de piață de 60.000 lei, pe care îl pune în funcțiune la aceeași dată. Durata de viață utilă este fixată la 5 ani, iar metoda de amortizare este cea liniară.

- La 18.05.N primește de la furnizorul de energie electrică 10 stâlpi cu valoarea de 500.000 lei pentru racordarea la rețeaua de energie electrică. Se estimează o durată de utilizare de 50 de ani, amortizarea fiind liniară. Stâlpii vor fi amortizați începând cu luna iunie N. Totodată, Alfa plătește și tarifele de racordare, în sumă de 4.000 lei.

- La sfârșitul lunii mai înregistrează amortizarea lunară atât pentru utilajul cumpărat, cât și pentru cel primit prin donație.

- La 01.06.N cumpără obligațiuni de stat cu scadența peste 5 ani. Suma plătită la achiziție este de 000 lei, iar cea care urmează să fie rambursată la scadență, de 100.000 lei.

- La sfârșitul lunii iunie înregistrează amortizarea lunară a stâlpilor.

- La 01.07.N îi facturează în avans unui chiriaș chiria pe 12 luni pentru un spațiu de birouri. Factura are o valoare de 24.000 lei, TVA 19%. Alfa a optat pentru taxare prin depunerea notificării la administrația financiară de care aparține.

- În luna august, un client cumpără mărfuri în valoare de 33.320 lei și folosește pentru plata acestora 2.000 din punctele pe care le-a acumulat. Cota de TVA este de 19%. Luăm în considerare două ipoteze:

m1) Perioada promoțională s-a încheiat – la această vânzare societatea nu mai acordă puncte cadou.

m2) Perioada promoțională este în vigoare – entitatea trebuie să acorde în continuare puncte cadou. - La 01.09.N achită asigurarea RCA valabilă pentru următoarele 12 luni, în sumă de 9.000 lei.

- La 01.12.N, în vederea realizării unei expoziții, primește aprobarea pentru finanțarea unui proiect european, suma totală aprobată fiind de 90.000 lei. Acesta se derulează pe două luni: decembrie N și ianuarie N+1. În bugetul de cheltuieli al proiectului sunt prevăzute următoarele cheltuieli eligibile: închiriere spațiu expoziție – 20.000 lei; amenajare spațiu – 4.000 lei; realizare stand prezentare – 2.000 lei; realizare materiale publicitare – 6.000 lei; achiziție laptopuri – 44.000 lei (4 buc. x 11.000 lei/buc.); combustibil – 000 lei; servicii privind auditul proiectului – 20.000 lei. Durata de viață determinată a laptopurilor este de 3 ani și acestea sunt puse în funcțiune în decembrie. În aceeași lună se înregistrează următoarele cheltuieli: realizarea materialelor publicitare, achiziția laptopurilor, achiziția și consumul de combustibil în valoare 2.000 lei. Totodată, se încasează fonduri în sumă de 50.000 lei.

- La inventarul anului N se constată un plus, în sensul că un calculator cu valoarea de 6.000 lei nu era înregistrat în contabilitate. Durata de viață determinată a acestuia este de 3 ani.

Pe baza sintezei din tabelul anterior, ne propunem:

- Să contabilizăm operațiunile privind cheltuielile și veniturile în avans.

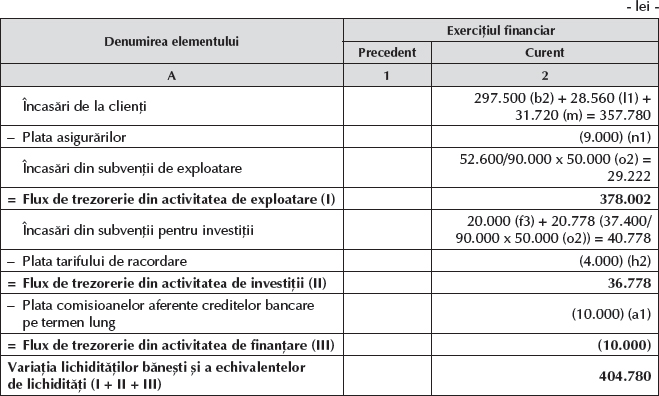

- Să prezentăm impactul lor în bilanț și în situația fluxurilor de trezorerie.

a) Pentru simplificare, vom contabiliza doar aspectele legate de cheltuielile în avans.

| 10.000 lei | 471 „Cheltuieli înregistrate în avans” | = | 5121 „Conturi la bănci în lei” | 10.000 lei |

| 83 lei | 627 „Cheltuieli cu serviciile bancare și asimilate” | = | 471 „Cheltuieli înregistrate în avans” | 83 lei |

În anul N, pe perioada 01.02-31.12 se vor relua: 83 lei/lună x 11 luni = 913 lei

| 297.500 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 472 „Venituri înregistrate în avans” 4427 „TVA colectată” | 297.500 lei 230.000 lei 20.000 lei 47.500 lei |

| 297.500 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 297.500 lei |

| 0 lei 0 lei 0 lei | % 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 0 lei |

| 10.000 lei | 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” | = | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | 10.000 lei |

| 124.000 lei 100.000 lei 24.000 lei | % 2677 „Obligațiuni achiziționate cu ocazia emisiunilor efectuate de terți” 471 „Cheltuieli înregistrate în avans” | = | 2695 „Vărsăminte de efectuat pentru alte imobilizări financiare” | 124.000 lei |

d2) Recunoașterea lunară a cheltuielii în avans în contul de profit și pierdere pe perioada deținerii titlurilor, respectiv 5 ani (24.000 lei/5 ani/12 luni):

| 400 lei | 6865 „Cheltuieli financiare privind amortizarea diferențelor aferente titlurilor de stat” | = | 471 „Cheltuieli înregistrate în avans” | 400 lei |

În anul N, pe perioada 01.03-31.12 se vor relua: 400 lei/lună x 10 luni = 4.000 lei

| 83 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2814 „Amortizarea altor imobilizări corporale” | 83 lei |

| 83 lei | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 83 lei |

În anul N, pe perioada 01.03-31.12 se vor relua: 83 lei/lună x 10 luni = 830 lei

| 59.500 lei 50.000 lei 9.500 lei | % 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 59.500 lei |

| 20.000 lei | 4451 „Subvenții guvernamentale” | = | 4751 „Subvenții guvernamentale pentru investiții” | 20.000 lei |

| 20.000 lei | 512 „Conturi curente la bănci” | = | 4451 „Subvenții guvernamentale” | 20.000 lei |

| 60.000 lei | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 4753 „Donații pentru investiții” | 60.000 lei |

| 500.000 lei | 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” | = | 478 „Venituri în avans aferente activelor primite prin transfer de la clienți” | 500.000 lei |

| 4.000 lei | 205 „Concesiuni, brevete, licențe, mărci comerciale, drepturi și active similare” / Taxe de racordare | = | 5121 „Conturi la bănci în lei” | 4.000 lei |

| 833 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 833 lei |

| 333 lei | 4751 „Subvenții guvernamentale pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 333 lei |

În anul N, pe perioada 01.05-31.12 se vor relua: 8 luni x 333 lei/lună = 2.664 lei

| 1.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 1.000 lei |

| 1.000 lei | 4753 „Donații pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 1.000 lei |

În anul N, pe perioada 01.05-31.12 se vor relua: 8 luni x 1.000 lei/lună = 8.000 lei

| 100.000 lei | 2677 „Obligațiuni achiziționate cu ocazia emisiunilor efectuate de terți” | = | % 2695 „Vărsăminte de efectuat pentru alte imobilizări financiare” 472 „Venituri înregistrate în avans” | 100.000 lei 80.000 lei 20.000 lei |

| 333 lei | 472 „Venituri înregistrate în avans” | = | 7865 „Venituri financiare din amortizarea diferențelor aferente titlurilor de stat” | 333 lei |

În anul N, pe perioada 01.06-31.12 se vor relua: 7 luni x 333 lei/lună = 2.331 lei

| 833 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2814 „Amortizarea altor imobilizări corporale” | 833 lei |

| 833 lei | 478 „Venituri în avans aferente activelor primite prin transfer de la clienți” | = | 7588 „Alte venituri din exploatare” | 833 lei |

În anul N, pe perioada 01.06-31.12 se vor relua: 7 luni x 833 lei/lună = 5.831 lei

l1) La 01.07.N, facturarea chiriei în avans:

| 28.560 lei | 4111 „Clienți” | = | % 472 „Venituri înregistrate în avans” 4427 „TVA colectată” | 28.560 lei 24.000 lei 4.560 lei |

Și:

| 28.560 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 28.560 lei |

| 2.000 lei | 472 „Venituri înregistrate în avans” | = | 706 „Venituri din redevențe, locații de gestiune și chirii” | 2.000 lei |

În anul N, pe perioada 01.07-31.12 se vor relua: 6 luni x 2.000 lei/lună = 12.000 lei

| 33.320 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 4427 „TVA colectată” | 33.320 lei 28.000 lei 5.320 lei |

| (1.600 lei) | 4111 „Clienți” | = | % 709 „Reduceri comerciale acordate” 4427 „TVA colectată” | (1.600 lei) (1.345 lei) (255 lei) |

| 1.345 lei | 472 „Venituri înregistrate în avans” | = | 707 „Venituri din vânzarea mărfurilor” | 1.345 lei |

| 31.720 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 31.720 lei |

La următoarea rezolvare neglijăm impactul asupra bilanțului.

Dacă vânzarea avea loc în perioada promoțională, firma trebuia să acorde în continuare puncte cadou.

| 33.320 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 472 „Venituri înregistrate în avans” 4427 „TVA colectată” | 33.320 lei 25.868 lei 2.132 lei 5.320 lei |

| (1.600 lei) | 4111 „Clienți” | = | % 709 „Reduceri comerciale acordate” 4427 „TVA colectată” | (1.600 lei) (1.345 lei) (255 lei) |

| 1.345 lei | 472 „Venituri înregistrate în avans” | = | 707 „Venituri din vânzarea mărfurilor” | 1.345 lei |

| 31.720 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 31.720 lei |

| 9.000 lei | 471 „Cheltuieli înregistrate în avans” | = | 512 „Conturi curente la bănci” | 9.000 lei |

| 750 lei | 613 „Cheltuieli cu primele de asigurare” | = | 471 „Cheltuieli înregistrate în avans” | 750 lei |

În anul N, pe perioada 01.09-31.12 se vor relua: 4 luni x 750 lei/lună = 3.000 lei

| 90.000 lei | 4452 „Împrumuturi nerambursabile cu caracter de subvenții” | = | % 4752 „Împrumuturi nerambursabile cu caracter de subvenții pentru investiții” 472 „Venituri înregistrate în avans” | 90.000 lei 37.400 lei 52.600 lei |

| 50.000 lei | 5121 „Conturi la bănci în lei” | = | 4452 „Împrumuturi nerambursabile cu caracter de subvenții” | 50.000 lei |

| 52.360 lei 44.000 lei 8.360 lei | % 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” 4416 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 52.360 lei |

| 7.140 lei 6.000 lei 1.140 lei | % 623 „Cheltuieli de protocol, reclamă și publicitate” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 7.140 lei |

| 2.380 lei 2.000 lei 380 lei | % 3022 „Combustibili” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 2.380 lei |

Și:

| 2.000 lei | 6022 „Cheltuieli privind combustibilii” | = | 3022 „Combustibili” | 2.000 lei |

| 6.785 lei | 472 „Venituri înregistrate în avans” | = | 741 „Venituri din subvenții de exploatare” | 6.785 lei |

| 6.000 lei | 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” | = | 4754 „Plusuri de inventar de natura imobilizărilor” | 6.000 lei |

Acest articol este preluat din lucrarea Contabilitate și raportare financiară, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Alina-Mihaela Irimescu, apărută la Editura CECCAR în anul 2018.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc