Contabilitatea tranzacțiilor în monedă străină conform IAS 21

Numărul 32-33, 21 aug. - 3 sept. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: elemente monetare, elemente nemonetare, curs de schimb valutar, diferențe de curs valutar, IAS 21

Clasificare JEL: M41, F31, O24

Tranzacția în valută reprezintă o tranzacție care este exprimată sau care necesită decontarea în valută, inclusiv tranzacțiile rezultate atunci când o entitate:

- cumpără sau vinde bunuri ori servicii al căror preț este exprimat în valută;

- împrumută sau oferă spre împrumut fonduri, sumele ce urmează a fi încasate sau plătite fiind exprimate în valută; sau

- achiziționează sau cedează active ori suportă sau decontează datorii exprimate în valută prin alte modalități decât cele enumerate mai sus.

O operațiune în valută trebuie înregistrată în momentul recunoașterii inițiale în moneda funcțională (moneda în care operează entitatea), aplicându-se sumei în valută cursul de schimb la vedere dintre moneda funcțională și moneda străină, la data efectuării tranzacției.

Exemplu

La fiecare dată a bilanțului:

- elementele monetare exprimate în valută sunt convertite utilizându-se cursul de închidere;

- elementele nemonetare exprimate în valută evaluate pe baza costului istoric sunt convertite la cursul de schimb de la data efectuării tranzacției;

- elementele nemonetare exprimate în valută evaluate la valoarea justă sunt convertite utilizându-se cursul de schimb de la data la care a fost determinată valorarea justă.

Exemplu

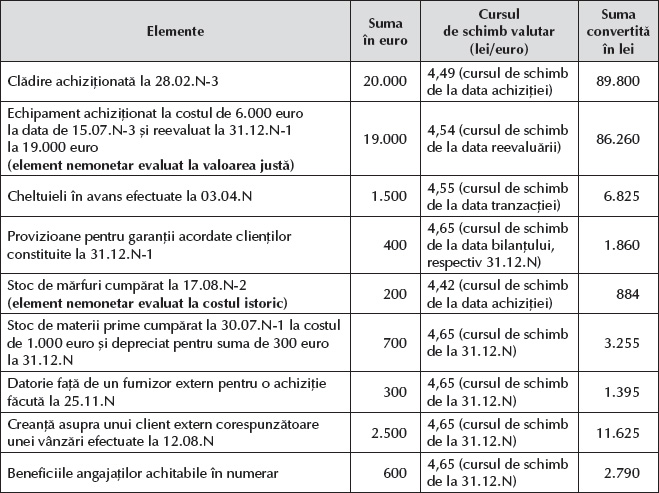

- Extrasul la închiderea exercițiului financiar N al entității Alfa SA se prezintă astfel:

- o clădire cu valoarea contabilă netă de 20.000 euro achiziționată la 28.02.N-3;

- un echipament achiziționat la costul de 6.000 euro la data de 15.07.N-3 și reevaluat la 31.12.N-1 la 19.000 euro;

- cheltuieli în avans de 1.500 euro efectuate la 03.04.N;

- provizioane pentru garanții acordate clienților în valoare de 400 euro constituite la 31.12.N-1;

- un stoc de mărfuri în valoare de 200 euro cumpărat la 17.08.N-2;

- un stoc de materii prime cumpărat la 30.07.N-1 la costul de 1.000 euro și depreciat pentru suma de 300 euro la 31.12.N;

- o datorie de 300 euro față de un furnizor extern pentru o achiziție făcută la 25.11.N;

- o creanță de 2.500 euro asupra unui client extern corespunzătoare unei vânzări efectuate la 12.08.N;

- beneficiile angajaților, în valoare de 600 euro, achitabile în numerar.

Valorile care se înscriu în bilanțul de la 31.12.N se prezintă astfel:

Diferențele de curs valutar care apar cu ocazia decontării elementelor monetare sau a convertirii acestora la cursuri diferite față de cele la care au fost convertite la recunoașterea inițială pe parcursul perioadei sau în situațiile financiare anterioare sunt recunoscute ca profit sau pierdere în perioada în care apar, cu excepția situațiilor descrise la pct. 32 din IAS 21.

În cazul în care tranzacția este decontată în decursul aceluiași exercițiu financiar în care a survenit, întreaga diferență de curs valutar este recunoscută în acel exercițiu.

Exemplu

În anul N se efectuează următoarele operațiuni:

- facturare de mărfuri la 12.06.N în sumă de 10.000 euro, curs de schimb la data facturării – 4,53 lei/euro;

- achiziție de materii prime la 01.08.N în valoare de 20.000 euro, curs de schimb la data achiziției– 4,57 lei/euro.

Decontarea tranzacțiilor se realizează la 12.10.N, la cursul valutar de 4,59 lei/euro.

a) Recunoașterea inițială a tranzacțiilor:

| 45.300 lei | 4111 „Clienți” | = | 707 „Venituri din vânzarea mărfurilor” | 45.300 lei |

| 91.400 lei | 301 „Materii prime” | = | 401 „Furnizori” | 91.400 lei |

b) Decontarea tranzacțiilor și recunoașterea întregii diferențe de curs valutar în anul N:

| 45.900 lei | 5124 „Conturi la bănci în valută” | = | 4111 „Clienți” | 45.900 lei |

| 600 lei | 4111 „Clienți” | = | 7651 „Diferențe favorabile de curs valutar legate de elementele monetare exprimate în valută” | 600 lei |

| 91.800 lei | 401 „Furnizori” | = | 5124 „Conturi la bănci în valută” | 91.800 lei |

| 400 lei | 6651 „Diferențe nefavorabile de curs valutar legate de elementele monetare exprimate în valută” | = | 401 „Furnizori” | 400 lei |

Atunci când tranzacția este decontată într-un exercițiu financiar ulterior, diferența de curs valutar recunoscută în fiecare exercițiu până în momentul decontării este determinată ținând seama de variația cursurilor de schimb survenită pe parcursul fiecărui exercițiu.

Exemplu

În anul N se efectuează următoarele operațiuni:

- facturare de mărfuri la 12.06.N în sumă de 10.000 euro, curs de schimb la data facturării – 4,53 lei/euro;

- achiziție de materii prime la 01.08.N în valoare de 20.000 euro, curs de schimb la data achiziției– 4,57 lei/euro.

Cursul de schimb la închiderea exercițiului financiar N este de 4,60 lei/euro.

În anul N+1 are loc decontarea tranzacțiilor, la cursul de 4,65 lei/euro.

a) Recunoașterea inițială a tranzacțiilor:

| 45.300 lei | 4111 „Clienți” | = | 707 „Venituri din vânzarea mărfurilor” | 45.300 lei |

| 91.400 lei | 301 „Materii prime” | = | 401 „Furnizori” | 91.400 lei |

b) Recunoașterea diferențelor de curs valutar la sfârșitul anului N:

| 700 lei | 4111 „Clienți” | = | 7651 „Diferențe favorabile de curs valutar legate de elementele monetare exprimate în valută” | 700 lei |

| 600 lei | 6651 „Diferențe nefavorabile de curs valutar legate de elementele monetare exprimate în valută” | = | 401 „Furnizori” | 600 lei |

c) Decontarea tranzacțiilor în N+1 și recunoașterea diferențelor de curs valutar aferente acestui an:

| 46.500 lei | 5124 „Conturi la bănci în valută” | = | 4111 „Clienți” | 46.500 lei |

| 500 lei | 4111 „Clienți” | = | 7651 „Diferențe favorabile de curs valutar legate de elementele monetare exprimate în valută” | 500 lei |

| 93.000 lei | 401 „Furnizori” | = | 5124 „Conturi la bănci în valută” | 93.000 lei |

| 1.000 lei | 6651 „Diferențe nefavorabile de curs valutar legate de elementele monetare exprimate în valută” | = | 401 „Furnizori” | 1.000 lei |

O entitate poate avea un element monetar care urmează să fie primit de la o operațiune din străinătate sau plătit acesteia. Un element pentru care decontarea nu este nici planificată și nici probabilă în viitorul apropiat este, în esență, o parte a unei investiții nete în acea operațiune din străinătate. Astfel de elemente monetare pot include creanțe sau împrumuturi pe termen lung.

Diferențele de curs valutar apărute la un element monetar care face parte din investiția netă a unei entități raportoare într-o operațiune din străinătate sunt recunoscute în profit sau pierdere în situațiile financiare individuale ale entității raportoare sau în cele ale operațiunii din străinătate, după caz. În situațiile financiare care includ operațiunea din străinătate (de exemplu, situațiile financiare consolidate atunci când operațiunea din străinătate este o filială) astfel de diferențe de curs valutar sunt inițial recunoscute într-o componentă separată a capitalurilor proprii, iar la cedarea investiției nete, în profit sau pierdere.

Exemplul 1

Entitatea americană X îi acordă un împrumut în valoare de 10.000 USD filialei Y, a cărei activitate se desfășoară în Franța, cursul de schimb fiind de 0,80 euro/USD. La sfârșitul anului, cursul de schimb este de 0,75 euro/USD.

a) Inițial, filiala din Franța înregistrează o datorie de 8.000 euro (10.000 USD x 0,80 euro/USD):

| 8.000 euro | 5124 „Conturi la bănci în valută” | = | 4111 „Clienți” | 8.000 euro |

| 500 euro | 167 „Alte împrumuturi și datorii asimilate” | = | 7652 „Diferențe favorabile de curs valutar din evaluarea elementelor monetare care fac parte din investiția netă într-o operațiune din străinătate” | 500 euro |

| 500 euro | 167 „Alte împrumuturi și datorii asimilate” | = | 107 „Diferențe de curs valutar din conversie” | 500 euro |

Exemplul 2

Entitatea americană X împrumută 10.000 USD de la filiala Y, a cărei activitate se desfășoară în Franța, cursul de schimb valutar fiind de 0,80 euro/USD. La sfârșitul anului, cursul de schimb este de 0,75 euro/USD.

a) Inițial, filiala din Franța înregistrează o creanță de 8.000 euro (10.000 USD x 0,80 euro/USD):

| 8.000 euro | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | = | 5124 „Conturi la bănci în valută” | 8.000 euro |

| 500 euro | 6652 „Diferențe nefavorabile de curs valutar din evaluarea elementelor monetare care fac parte din investiția netă într-o operațiune din străinătate” | = | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | 500 euro |

| 500 euro | 107 „Diferențe de curs valutar din conversie” | = | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | 500 euro |

La cedarea unei operațiuni din străinătate, valoarea cumulativă a diferențelor de curs amânate în componenta separată a capitalurilor proprii legată de acea operațiune din străinătate este recunoscută în profit sau pierdere atunci când câștigul sau pierderea din cedare este recunoscut(ă).

O entitate poate să își cedeze participația într-o operațiune din străinătate prin vânzare, lichidare, rambursarea capitalului social sau abandonarea întregii entități ori a unei părți din aceasta. În cazul unei cedări parțiale, doar partea proporțională a diferențelor de curs valutar acumulate este înscrisă în profit sau pierdere.

Exemplu

Societatea Alfa SA are în evidența contabilă o creanță fără dată fixă pentru încasare, în sumă de 2.000 USD, asupra entității externe A.

Cursurile de schimb valutar sunt: la data contractării creanței, în anul N-1 – 4,20 lei/USD, la 31.12.N-1– 4,25 lei/USD, iar la 31.12.N – 4,10 lei/USD.

În exercițiul N+1, societatea vinde investiția în entitatea externă A la prețul de vânzare de 2.500 USD, cursul valutar la data vânzării fiind de 4,30 lei/USD. Titlurile de participare sunt înregistrate la valoarea de 8.200 lei.

| 8.400 lei | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | = | 5124 „Conturi la bănci în valută” | 8.400 lei |

| 100 lei | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | = | 1033 „Diferențe de curs valutar în relație cu investiția netă într-o operațiune din străinătate” | 100 lei |

| 300 lei | 1033 „Diferențe de curs valutar în relație cu investiția netă într-o operațiune din străinătate” | = | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | 300 lei |

d) Înregistrarea vânzării investiției în entitatea externă A:

| 10.750 lei | 461 „Debitori diverși” | = | 7641 „Venituri din imobilizări financiare cedate” | 10.750 lei |

| 8.200 lei | 6641 „Cheltuieli privind imobilizările financiare cedate” | = | 2673 „Creanțe față de entitățile asociate și entitățile controlate în comun” | 8.200 lei |

| 200 lei | 6652 „Diferențe nefavorabile de curs valutar din evaluarea elementelor monetare care fac parte din investiția netă într-o entitate străină” | = | 1033 „Diferențe de curs valutar în relație cu investiția netă într-o operațiune din străinătate” | 200 lei |

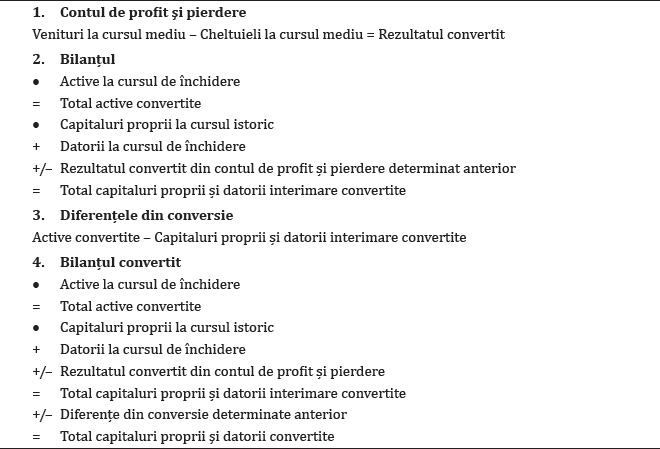

O entitate își poate prezenta situațiile financiare în orice monedă (monede). Dacă moneda de prezentare diferă de cea funcțională, aceasta își convertește rezultatele și poziția financiară în moneda de prezentare, utilizându-se următoarele proceduri:

✔ Activele și datoriile pentru fiecare bilanț prezentat (incluzând cifrele comparative) sunt convertite la cursul de închidere de la data acelui bilanț.

✔ Veniturile și cheltuielile pentru fiecare cont de profit și pierdere (incluzând cifrele comparative) sunt convertite la cursurile de schimb valutar de la datele tranzacțiilor.

Din motive practice, un curs care aproximează cursurile de schimb de la datele tranzacțiilor, spre exemplu, o medie a cursurilor pentru acea perioadă, este deseori utilizat pentru conversia elementelor de venituri și cheltuieli.

✔ Toate diferențele de curs valutar rezultate sunt recunoscute ca o componentă separată a capitalurilor proprii și sunt generate de:

- conversia veniturilor și a cheltuielilor la cursurile de schimb de la datele tranzacțiilor și a activelor și datoriilor la cursul de închidere. Astfel de diferențe de curs valutar apar atât la elementele de venituri și cheltuieli recunoscute în profit sau pierdere, cât și la cele recunoscute direct în capitalurile proprii;

- conversia activelor nete de deschidere la un curs de închidere care diferă de cel precedent.

Aceste diferențe de curs valutar nu sunt recunoscute în profit sau pierdere deoarece schimbările cursurilor valutare au un efect limitat sau indirect asupra fluxurilor de trezorerie actuale ori viitoare din operațiuni.

Exemplu

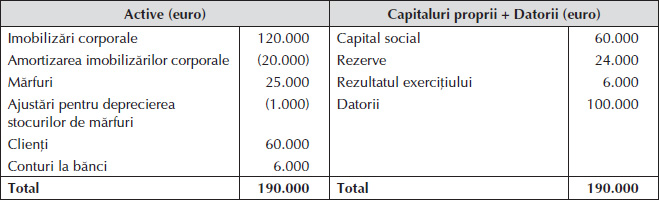

Societatea românească Alfa deține o filială, Beta, în Franța. La sfârșitul anului N, bilanțul și contul de profit și pierdere ale entității Beta se prezintă astfel:

Bilanțul la 31.12.N

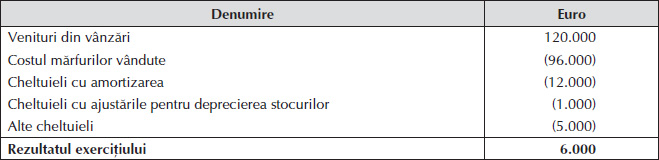

Contul de profit și pierdere la 31.12.N

Alte informații:

- Beta a fost înființată la începutul anului N-2.

- Alfa deține 100% din Beta.

- Rezervele de la sfârșitul exercițiului N provin din rezultatele exercițiilor N-2 (10.000 euro) și N-1 (14.000 euro).

- Imobilizările au fost achiziționate la 15.03.N-2.

- Cursurile de schimb valutar sunt: la 31.12.N-3 – 4,40 lei/euro, la 15.03.N-2 – 4,44 lei/euro, la 31.12.N-2 – 4,47 lei/euro, la 31.12.N-1 – 4,50 lei/euro, iar la 31.12.N – 4,65 lei/euro.

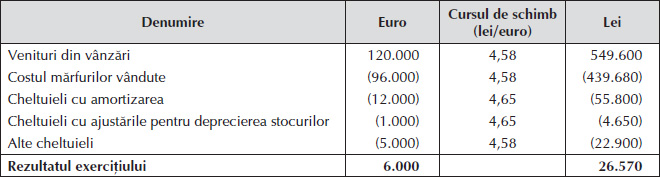

Conversia contului de profit și pierdere la cursul mediu din anul N, de 4,58 lei/euro, exceptând cheltuielile cu amortizarea și ajustările pentru deprecierea stocurilor, care se convertesc la cursul de închidere, similar imobilizărilor corporale și stocurilor din bilanț:

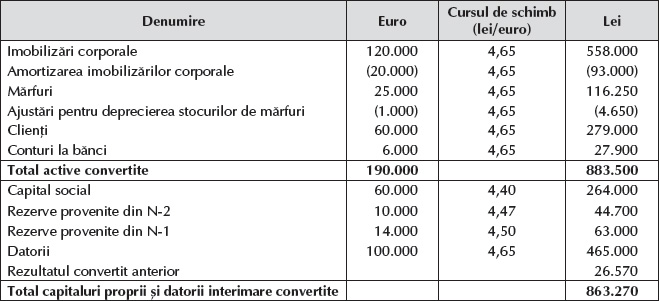

Conversia bilanțului la cursul de închidere, de 4,65 lei/euro, exceptând capitalul social, pentru care se folosește cursul istoric, de 4,40 lei/euro, și rezervele, pentru care se utilizează cursurile de închidere ale exercițiilor în care au fost constituite:

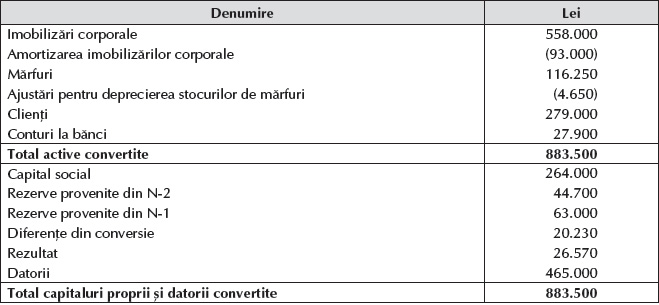

Bilanțul convertit

BIBLIOGRAFIE

- IASB (2017), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2017, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, publicat în Monitorul Oficial nr. 1.020 și 1.020 bis/19.12.2016, cu modificările și completările ulterioare.

(Copyright foto: vaksmanvm101 / 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc