Contabilizarea operațiunilor de fuziune pe baza metodei activului net contabil

Numărul 41, 23-29 oct. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: fuziune, metoda activului net contabil, valoare contabilă, rată de schimb, primă de fuziune

Clasificare JEL: G34, M41

Atunci când se aplică metoda activului net contabil, valorile folosite sunt cele recunoscute în contabilitate. Drept urmare, societatea beneficiară de aport va recunoaște (contabiliza) activele și datoriile pe care le va prelua la valoarea la care acestea au fost înregistrate în contabilitatea societății care le-a cedat. De asemenea, valorile contabile ale acțiunilor/părților sociale ale societăților care fuzionează și implicit rata de schimb se determină pe baza activului net contabil (valorile contabile ale activelor și datoriilor care sunt înregistrate în contabilitate).

Avantajul utilizării acestei metode constă în faptul că diminuează costurile, deoarece nu mai este necesară evaluarea societăților care participă la fuziune. Însă, dacă se ține cont de faptul că valorile la care sunt recunoscute activele și datoriile în contabilitatea societăților ce fuzionează, care sunt valori istorice, sunt diferite de cele mai multe ori de valorile juste (de piață) pe care le au ele în momentul fuziunii, este posibil ca această metodă să nu reflecte realitatea economică.

Metoda presupune ca la societatea care se dizolvă să se utilizeze contul în afara bilanțului 892 „Bilanț de închidere” pentru scoaterea din evidență a activelor și datoriilor. În schimb, la entitatea beneficiară de aport (societatea absorbantă sau cea nouă care rezultă în urma fuziunii), pentru preluarea în contabilitate a activelor și datoriilor se folosește contul în afara bilanțului 891 „Bilanț de deschidere”. Această modalitate de contabilizare a operațiunii de fuziune, spre deosebire de metoda evaluării globale, nu presupune recunoașterea de venituri și cheltuieli.

Existența celor două posibilități de contabilizare a fuziunii la societatea care se dizolvă în urma acestui proces, în opinia noastră, este eronată, deoarece modalitatea de contabilizare nu trebuie să fie influențată de metoda de evaluare. Considerăm că ceea ce diferă în contextul fuziunii este metoda de evaluare, și nu modalitatea de contabilizare. În plus, existența a două posibilități de contabilizare, una care nu generează venituri și cheltuieli (metoda activului net) și alta care generează venituri și cheltuieli (metoda evaluării globale), determină diferențe de tratament fiscal atunci când societățile care participă la operațiunea de fuziune sunt microîntreprinderi din punct de vedere fiscal.

Exemplul 1

⇒ Fuziunea prin absorbție

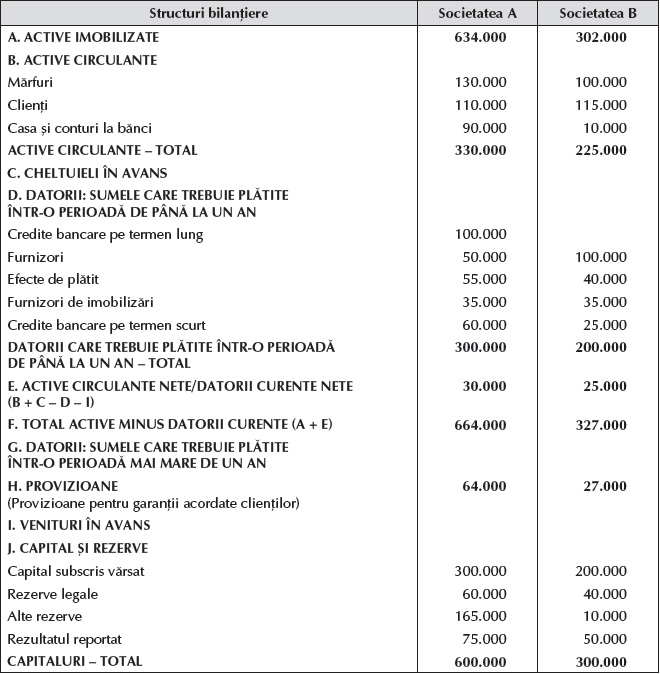

3. Capitalul subscris și vărsat al societății A este alcătuit din 300.000 de acțiuni, iar cel al societății B este format din 200.000 de acțiuni.

4. Rezervele legale ale societății B, care au fost deduse la determinarea impozitului pe profit, sunt transferate (reconstituite) la societatea A. De asemenea, provizioanele pentru garanții acordate clienților, care sunt recunoscute la societatea B și care au fost deduse la determinarea impozitului pe profit, sunt transferate (reconstituite) la societatea A. În plus, se ține cont de faptul că ambele entități sunt plătitoare de impozit pe profit la momentul fuziunii. Societatea B nu are pierdere fiscală reportată din exercițiile precedente.

5. Adunările generale ale celor două societăți hotărăsc ca fuziunea să se efectueze prin utilizarea metodei activului net contabil.

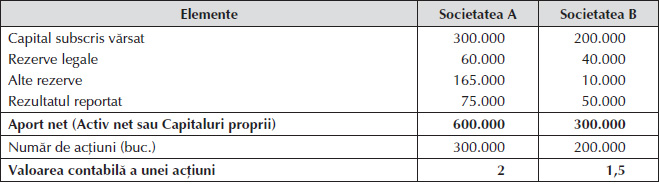

În situația în care fuziunea se realizează pe baza metodei activului net contabil, aportul net al fiecărei societăți în cadrul operațiunii este egal cu capitalul propriu.

Notă: Acțiunile emise au o valoare nominală egală cu cea a acțiunilor existente înainte de fuziune.

Prima de fuziune = Aportul primit (Activul net al societății B) – Valoarea nominală a acțiunilor emise= 300.000 lei – 150.000 lei = 150.000 lei

sau

Prima de fuziune = Numărul de acțiuni emise de societatea A x (Valoarea contabilă a unei acțiuni A– Valoarea nominală a unei acțiuni A) = 150.000 acțiuni x (2 lei/acțiune – 1 leu/acțiune) = 150.000 lei

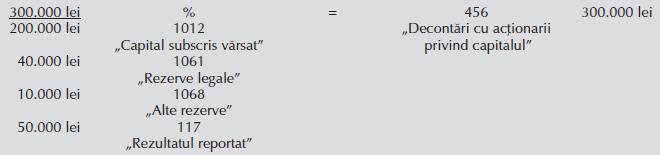

Deoarece la societatea A se reconstituie rezervele legale de la societatea B, prima de fuziune se diminuează cu 40.000 lei.

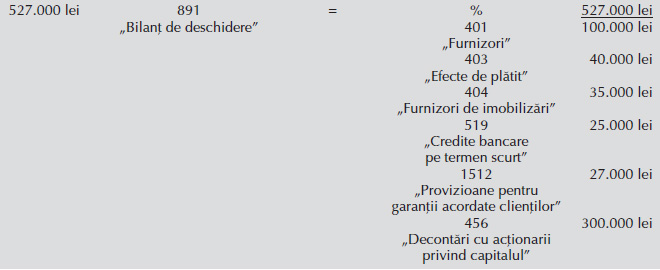

iv) Contabilizarea operațiunii de fuziune:

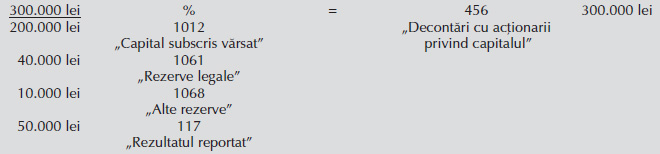

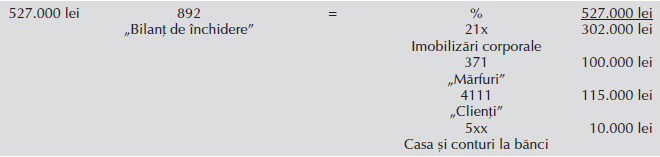

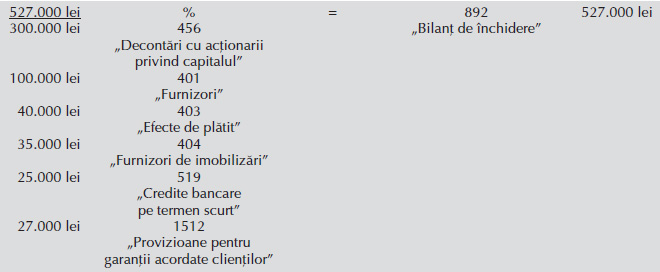

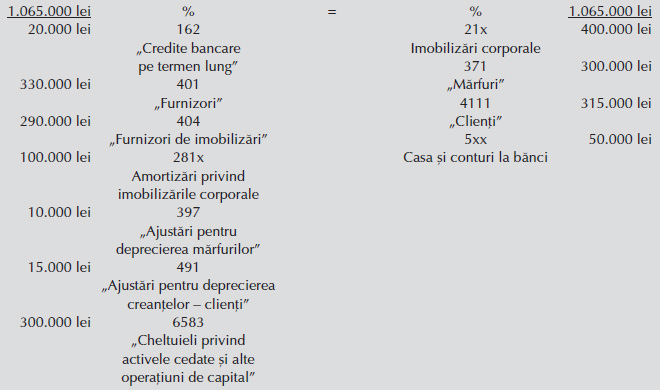

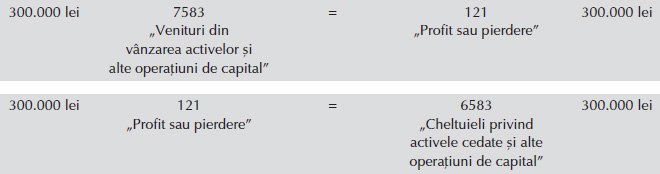

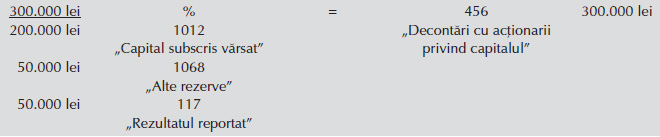

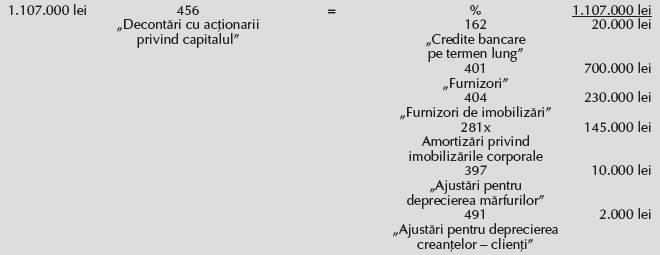

A. Contabilizarea fuziunii la societatea B (absorbită):

Înregistrările prezentate mai sus sunt similare cu cele care se regăsesc în Normele metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților, aprobate prin OMFP nr. 897/2015.

Însă considerăm că la societatea absorbită, chiar și atunci când evaluarea are la bază valorile contabile, ar trebui să se evidențieze veniturile și cheltuielile generate de fuziune, așa cum se întâmplă în cazul în care se utilizează metoda evaluării globale.

În această situație, la societatea B înregistrările contabile sunt următoarele:

În urma înregistrării operațiunilor prezentate, în contabilitatea societății B se regăsesc următoarele informații: alte titluri de plasament (acțiuni A) – 300.000 lei, capital subscris vărsat – 200.000 lei, rezerve legale– 40.000 lei, alte rezerve – 10.000 lei și rezultatul reportat – 50.000 lei.

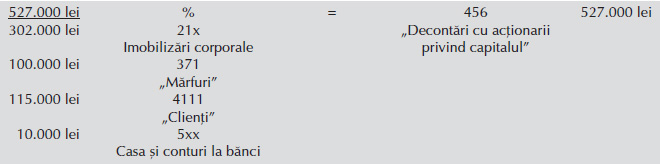

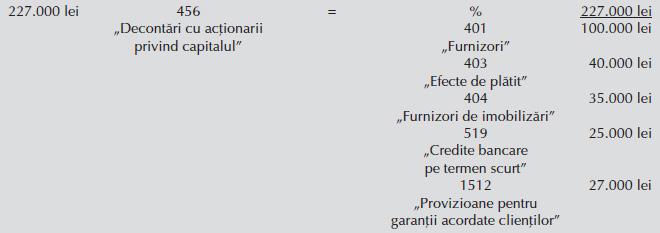

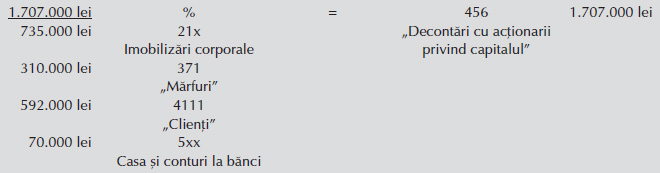

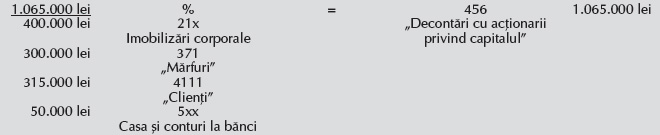

B. Contabilizarea fuziunii la societatea A (absorbantă):

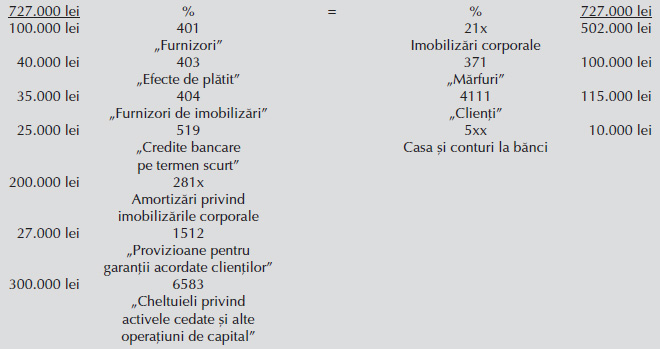

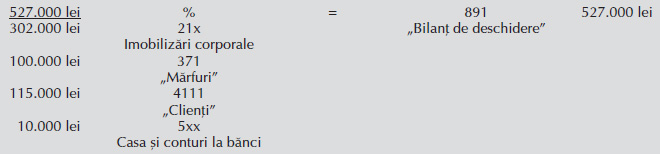

La contabilizarea operațiunii de fuziune la societatea absorbantă s-a ținut cont de prevederile Normelor metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților, aprobate prin OMFP nr. 897/2015, conform cărora la preluarea activelor și datoriilor se folosește contul în afara bilanțului 891 „Bilanț de deschidere”. Însă contabilizarea se poate efectua și fără utilizarea acestui cont.

În această situație, înregistrările contabile sunt următoarele:

Comentarii:

✔ Imobilizările corporale preluate de la societatea B sunt recunoscute la societatea A la valoarea lor contabilă (502.000 lei – 200.000 lei), însă ele se pot înregistra în contabilitatea societății absorbante și la valoarea brută de la societatea absorbită (502.000 lei), dar în această situație la societatea A trebuie să se recunoască și amortizarea cumulată de la societatea B (200.000 lei).

✔ De asemenea, în protocolul de predare-primire încheiat între cele două entități trebuie să se menționeze care a fost valoarea fiscală a imobilizărilor respective la societatea B, pentru preluarea acesteia la societatea A.

✔ Provizioanele pentru garanții acordate clienților, care au fost deductibile fiscal la societatea B, se reconstituie la societatea A. În consecință, veniturile generate de diminuarea sau anularea lor vor fi impozabile la societatea A. Dacă provizioanele nu erau recunoscute la aceasta, ele s-ar fi impozitat la societatea B.

✔ Prima de fuziune este diminuată cu rezervele legale ale societății B, reconstituite la societatea A. Dacă acestea nu ar fi fost reconstituite la societatea A, ele ar fi trebuit să se impoziteze la societatea B.

Exemplul 2

⇒ Fuziunea prin contopire

Adunările generale ale societăților A și B decid fuziunea acestora în vederea constituirii unei alte societăți, C.

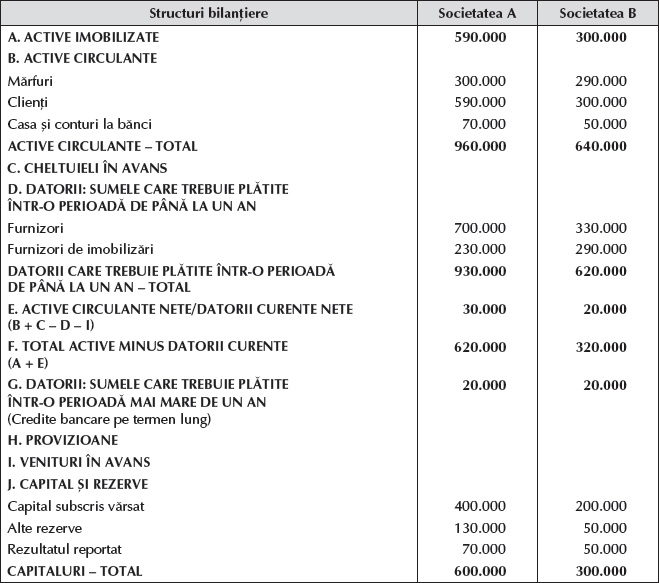

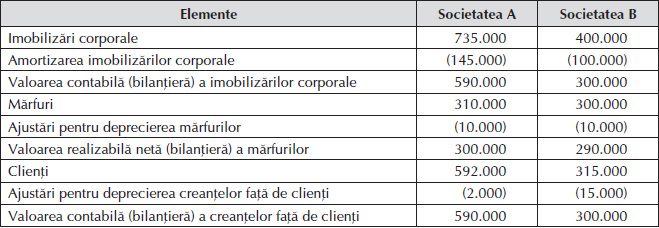

1. Bilanțurile celor două societăți înainte de operațiunea de fuziune se prezintă astfel:

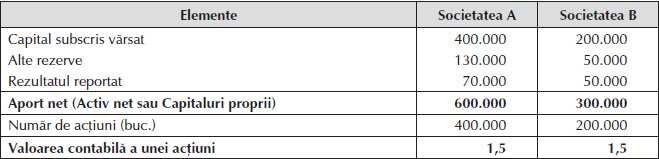

2. Capitalul societății A este format din 400.000 de acțiuni, iar cel al societății B este alcătuit din 200.000 de acțiuni. Pentru remunerarea aportului net al societăților A și B, societatea C emite acțiuni cu valoarea nominală de 1 leu.

3. Adunările generale ale acționarilor celor două societăți hotărăsc ca fuziunea să se efectueze pe baza metodei activului net contabil.

4. Despre activele celor două societăți înainte de operațiunea de fuziune se cunosc următoarele:

5. Ajustările pentru deprecierea mărfurilor și creanțelor față de clienți la cele două societăți nu au fost deductibile fiscal atunci când ele au fost recunoscute. De asemenea, din punct de vedere contabil, aceste ajustări sunt reconstituite (transferate) la societatea C. Amortizarea imobilizărilor corporale de la societățile A și B se contabilizează la societatea C.

6. Societatea C este microîntreprindere din punct de vedere fiscal în momentul înființării ei.

7. Societățile A și B sunt plătitoare de impozit pe profit. Acestea nu au pierdere fiscală reportată din exercițiile precedente.

8. Alte rezerve recunoscute la cele două societăți au fost constituite din rezultatul net.

i) Determinarea aportului net și a valorii contabile a acțiunilor societăților A și B:

ii) Determinarea numărului de acțiuni pe care trebuie să le emită societatea C:

Aportul net al societăților A și B în cadrul societății C este de 900.000 lei.

Valoarea nominală a unei acțiuni emise de societatea C = 1 leu

Numărul de acțiuni emise de societatea C = 900.000 lei/1 leu/acțiune = 900.000

Acțiunile emise de societatea C se repartizează astfel:

- societatea A – 600.000 acțiuni;

- societatea B – 300.000 acțiuni.

iii) Stabilirea valorii capitalului social al societății C:

Capital social C = 900.000 acțiuni x 1 leu/acțiune = 900.000 lei

iv) Contabilizarea operațiunii de fuziune:

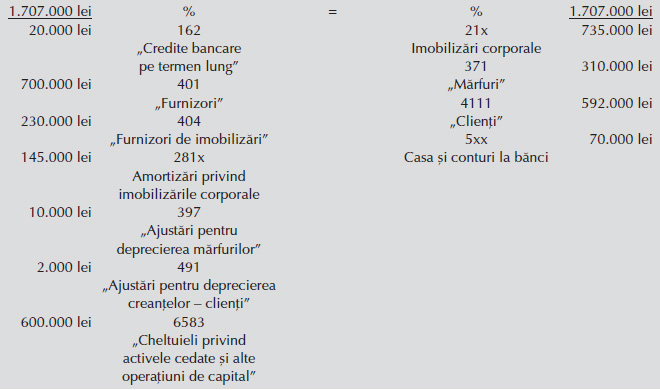

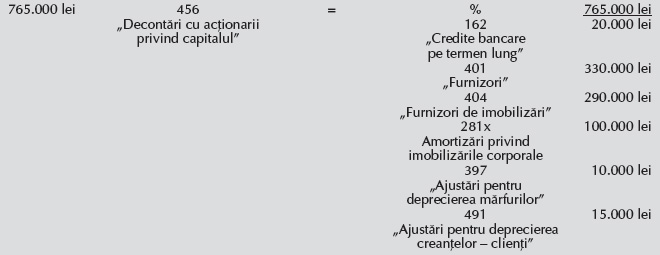

A. Contabilizarea fuziunii la societatea A (se efectuează prin evidențierea veniturilor și cheltuielilor generate de această operațiune):

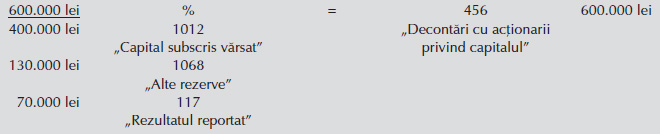

În urma înregistrării acestor operațiuni, în contabilitatea societății A se regăsesc următoarele informații: alte titluri de plasament (acțiuni C) – 600.000 lei, capital subscris vărsat – 400.000 lei, alte rezerve – 130.000 lei și rezultatul reportat – 70.000 lei.

B. Contabilizarea fuziunii la societatea B (se efectuează prin evidențierea veniturilor și cheltuielilor generate de această operațiune):

În urma înregistrării acestor operațiuni, în contabilitatea societății B se regăsesc următoarele informații: alte titluri de plasament (acțiuni C) – 300.000 lei, capital subscris vărsat – 200.000 lei, alte rezerve – 50.000 lei și rezultatul reportat – 50.000 lei.

C. Contabilizarea fuziunii la societatea C:

BIBLIOGRAFIE

- Feleagă, N., Ionașcu, I. (1998), Tratat de contabilitate financiară, vol. II, Editura Economică, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 897/2015 pentru aprobarea Normelor metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților, publicat în Monitorul Oficial nr. 711/22.09.2015.

Acest articol este preluat din lucrarea Contabilitatea și fiscalitatea reorganizării și lichidării societăților, autor Marian Săcărin, apărută la Editura CECCAR în anul 2018.

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru