Contabilizarea operațiunilor de fuziune pe baza metodei evaluării globale

Numărul 43, 6-12 nov. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: fuziune, metoda evaluării globale, valoare globală, fond comercial, rată de schimb, primă de fuziune

Clasificare JEL: G34, M41

Inconvenientele metodei activului net, legate de posibila lipsă de relevanță a valorii contabile a societăților care participă la operațiunea de fuziune și implicit a raportului de schimb, sunt evitate dacă fuziunea se efectuează pe baza metodei evaluării globale.

Aceasta presupune să se stabilească atât valorile globale ale entităților care fuzionează, cât și valorile individuale ale activelor și datoriilor lor. Astfel, rata de schimb a acțiunilor/părților sociale determinată în contextul fuziunii și implicit numărul de acțiuni pe care trebuie să le emită societatea sunt stabilite pe baza valorilor rezultate în urma evaluării efectuate cu ocazia fuziunii, și nu pe baza valorilor înregistrate în contabilitate.

Valoarea globală a societăților care se dizolvă în urma operațiunii de fuziune, stabilită de evaluatori autorizați, se defalcă în două componente:

- valori rezultate în urma evaluării activelor și datoriilor;

- fond comercial pozitiv sau fond comercial negativ.

Fondul comercial se determină ca diferență între valoarea globală a societății și valoarea activului net contabil rezultat în urma evaluării efectuate cu ocazia fuziunii.

De asemenea, la societatea beneficiară de aport:

- rezultatul evaluării sale în vederea fuziunii nu se înregistrează în contabilitate. Altfel spus, după fuziune, activele și datoriile sale identificabile rămân înregistrate în contabilitate la valoarea pe care au avut-o înainte de fuziune;

- în schimb, activele și datoriile preluate de la societățile care se dizolvă în urma fuziunii sunt recunoscute la valorile rezultate în urma evaluării efectuate cu această ocazie.

Spre deosebire de metoda activului net contabil, contabilizarea fuziunii prin evaluarea globală nu presupune utilizarea conturilor extrabilanțiere 891 „Bilanț de deschidere” și 892 „Bilanț de închidere”. Însă la societatea care se dizolvă se recunosc veniturile și cheltuielile generate de operațiunea de fuziune cu ajutorul conturilor 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” și 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital”.

Exemplul 1

⇒ Fuziunea societăților între care nu există participații de capital

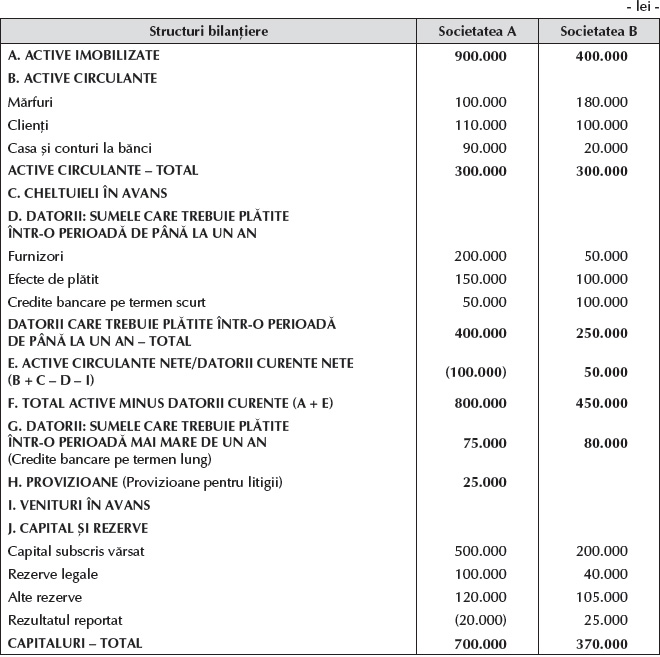

Adunările generale ale societăților A și B hotărăsc fuziunea acestora prin absorbția societății B de către societatea A.

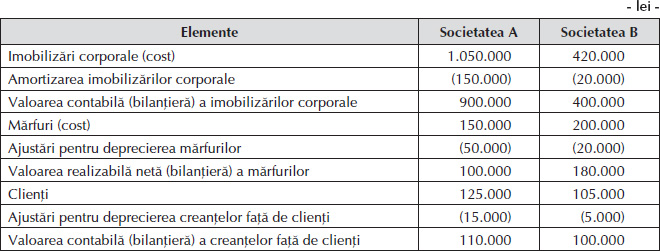

3. Ambele societăți sunt plătitoare de impozit pe profit. Ajustările pentru stocurile de mărfuri și cele pentru deprecierea creanțelor față de clienți de la societatea B se vor contabiliza la societatea A. Atât ajustările pentru deprecierea creanțelor față de clienți recunoscute la societatea A, cât și cele recunoscute la societatea B au fost deductibile din punct de vedere fiscal. Însă, conform Codului fiscal, la niciuna dintre cele două societăți ajustările pentru deprecierea mărfurilor nu au fost deductibile fiscal.

4. De asemenea, amortizarea imobilizărilor corporale de la societatea B se va contabiliza la societatea A. Valorile fiscale ale imobilizărilor corporale de la cele două entități sunt egale cu valorile lor contabile.

5. Rezervele legale de la societatea B se vor reconstitui la societatea A. Acestea nu au fost diminuate pe parcursul desfășurării activității de către societatea B. Niciuna dintre entități nu are pierdere fiscală reportată din exercițiile precedente.

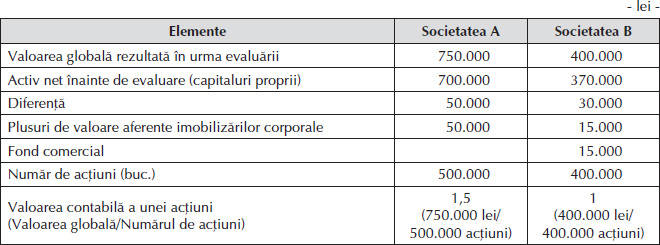

6. Adunările generale ale celor două societăți au hotărât ca fuziunea să se realizeze pe baza valorilor globale rezultate în urma evaluărilor efectuate de evaluatori autorizați:

- La societatea A, valoarea globală este de 750.000 lei. De asemenea, în urma evaluării s-a constatat că valoarea de piață (justă) a imobilizărilor corporale este de 950.000 lei.

- La societatea B, valoarea globală este de 400.000 lei. De asemenea, în urma evaluării s-a constatat că valoarea de piață (justă) a imobilizărilor corporale este de 415.000 lei.

8. Alte rezerve recunoscute la cele două entități au fost alcătuite din rezultatul net.

i) Determinarea valorii contabile a acțiunilor celor două societăți:

Aportul net al celor două societăți în cadrul operațiunii de fuziune este reprezentat de valoarea globală a acestora rezultată în urma evaluării, care este diferită de activul net (capitalurile proprii) existent(e) înainte de evaluare. Diferența dintre aportul net (valoarea globală rezultată în urma evaluării) și activul net existent înainte de evaluare este generată de:

- diferențele de valoare aferente imobilizărilor corporale (diferențele dintre valorile rezultate în urma evaluării și cele contabile existente înainte de evaluare); și

- fondul comercial.

La societatea A, diferențele de valoare aferente imobilizărilor corporale rezultate în urma evaluării sunt de 50.000 lei (950.000 lei – 900.000 lei), în timp ce la societatea B acestea sunt de 15.000 lei (415.000 lei– 400.000 lei).

iv) Contabilizarea operațiunii de fuziune la cele două societăți:

A. Contabilizarea fuziunii la societatea B (absorbită):

| 400.000 lei | 461 „Debitori diverși” | = | 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” | 400.000 lei |

| 745.000 lei 80.000 lei 50.000 lei 100.000 lei 100.000 lei 20.000 lei 20.000 lei 5.000 lei 370.000 lei | % 162 „Credite bancare pe termen lung” 401 „Furnizori” 403 „Efecte de plătit” 519 „Credite bancare pe termen scurt” 281x Amortizări privind imobilizările corporale 397 „Ajustări pentru deprecierea mărfurilor” 491 „Ajustări pentru deprecierea creanțelor – clienți” 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | = | % 21x Imobilizări corporale 371 „Mărfuri” 4111 „Clienți” 5xx Casa și conturi la bănci | 745.000 lei 420.000 lei 200.000 lei 105.000 lei 20.000 lei |

| 400.000 lei | 5081 „Alte titluri de plasament” (acțiuni A) | = | 461 „Debitori diverși” | 400.000 lei |

| 400.000 lei | 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” | = | 121 „Profit sau pierdere” | 400.000 lei |

| 370.000 lei | 121 „Profit sau pierdere” | = | 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | 370.000 lei |

După înregistrarea acestor operațiuni, în contabilitatea societății B se regăsesc următoarele informații: alte titluri de plasament (acțiuni A) – 400.000 lei, capital subscris vărsat – 200.000 lei, rezerve legale – 40.000 lei, alte rezerve – 105.000 lei, rezultatul reportat – 25.000 lei și rezultatul generat de fuziune – 30.000 lei.

| 400.000 lei 200.000 lei 40.000 lei 105.000 lei 25.000 lei 30.000 lei | % 1012 „Capital subscris vărsat” 1061 „Rezerve legale” 1068 „Alte rezerve” 117 „Rezultatul reportat” 121 „Profit sau pierdere” | = | 456 „Decontări cu acționarii privind capitalul” | 400.000 lei |

| 400.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | 5081 „Alte titluri de plasament” (acțiuni A) | 400.000 lei |

B. Contabilizarea fuziunii la societatea A (absorbantă):

| 400.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | % 1012 „Capital subscris vărsat” 1042 „Prime de fuziune” | 400.000 lei 266.667 lei 133.333 lei |

| 40.000 lei | 1042 „Prime de fuziune” | = | 1061 „Rezerve legale” | 40.000 lei |

| 775.000 lei 15.000 lei 435.000 lei 200.000 lei 105.000 lei 20.000 lei | % 2071 „Fond comercial pozitiv” 21x Imobilizări corporale 371 „Mărfuri” 4111 „Clienți” 5xx Casa și conturi la bănci | = | 456 „Decontări cu acționarii privind capitalul” | 775.000 lei |

| 375.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | % 162 „Credite bancare pe termen lung” 401 „Furnizori” 403 „Efecte de plătit” 519 „Credite bancare pe termen scurt” 281x Amortizări privind imobilizările corporale 397 „Ajustări pentru deprecierea mărfurilor” 491 „Ajustări pentru deprecierea creanțelor – clienți” | 375.000 lei 80.000 lei 50.000 lei 100.000 lei 100.000 lei 20.000 lei 20.000 lei 5.000 lei |

Comentarii:

✔ Fondul comercial rezultat în urma evaluării globale a societății B nu s-a regăsit în contabilitatea acesteia, însă el se recunoaște la societatea A.

✔ Imobilizările corporale pe care le-a avut societatea A rămân înregistrate în contabilitatea sa la valoarea pe care au avut-o înainte de operațiunea de fuziune. Plusul de valoare aferent imobilizărilor corporale ale acestei societăți rezultat în urma evaluării efectuate cu ocazia fuziunii este luat în calcul la determinarea valorii contabile a acțiunilor sale, fără să se înregistreze în contabilitate.

✔ Imobilizările corporale preluate de la societatea B sunt recunoscute în contabilitatea societății A la o valoare majorată cu plusurile de valoare rezultate în urma evaluării efectuate cu ocazia fuziunii (420.000 lei + 15.000 lei).

✔ De asemenea, la societatea A este contabilizată și amortizarea cumulată aferentă imobilizărilor corporale preluate de la societatea B, însă acestea se pot recunoaște la societatea absorbantă și la valoarea contabilă rezultată după ce se elimină amortizarea pe care au avut-o la societatea absorbită.

✔ În protocolul de predare-primire încheiat între cele două entități trebuie să se menționeze valorile fiscale pe care le-au avut imobilizările corporale la societatea B, pentru preluarea lor la societatea A.

✔ Mărfurile și creanțele față de clienți sunt recunoscute la valorile brute pe care le-au avut la societatea B, deoarece și ajustările pentru depreciere aferente de la aceasta sunt preluate în contabilitatea societății A. De asemenea, în protocolul de predare-primire încheiat trebuie să se precizeze natura fiscală pe care au avut-o ajustările respective la societatea B, pentru preluarea acesteia la societatea A. Deoarece ajustările pentru deprecierea creanțelor față de clienți au fost deductibile fiscal la societatea B, la societatea A veniturile generate de diminuarea sau anularea lor se impozitează. În schimb, ajustările pentru deprecierea stocurilor de mărfuri nu au fost deductibile fiscal, ceea ce înseamnă că veniturile generate de diminuarea sau anularea acestora nu se impozitează la societatea A.

✔ Prima de fuziune este diminuată cu rezervele legale ale societății B, reconstituite la societatea A. Dacă aceste rezerve nu ar fi fost reconstituite la societatea A, ele s-ar fi impozitat la societatea B.

Exemplul 2

⇒ Fuziunea prin absorbție atunci când societatea absorbită deține titluri ale societății absorbante

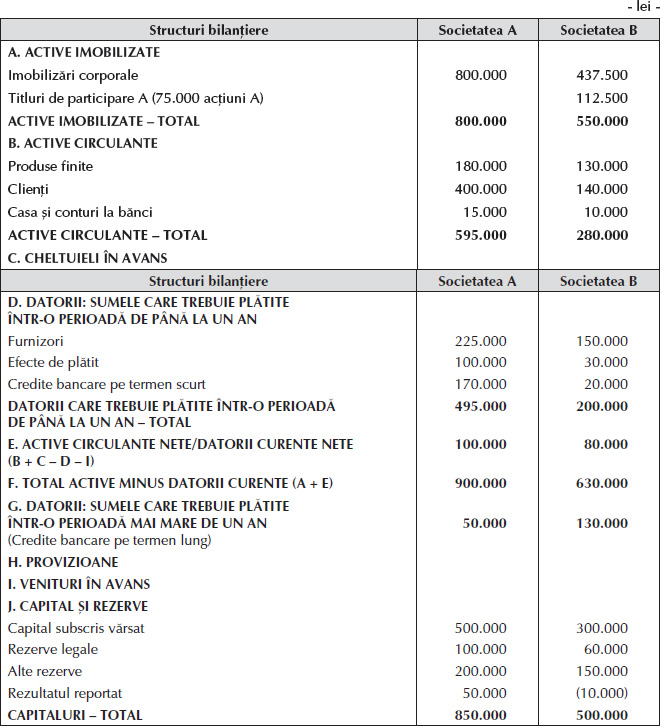

Societatea B deține 75.000 de acțiuni ale societății A, achiziționate la un preț unitar de 1,5 lei. În vederea reorganizării celor două societăți, adunările generale ale acționarilor decid fuziunea acestora, prin absorbirea societății B de către societatea A.

3. Capitalul societății A este format din 500.000 de acțiuni, iar cel al societății B este alcătuit din 300.000 de acțiuni. Pentru remunerarea aportului net primit de la societatea B, societatea A emite acțiuni cu valoarea nominală de 1 leu.

4. Amortizările și ajustările pentru depreciere recunoscute la societatea B se contabilizează și la societatea A.

5. Rezervele legale de la societatea B, care au reprezentat deduceri la determinarea impozitului pe profit, se reconstituie la societatea A.

6. Ambele entități sunt plătitoare de impozit pe profit. Ajustările pentru deprecierea produselor finite și cele pentru deprecierea creanțelor față de clienți recunoscute la societatea B se contabilizează și la societatea A. La societatea B, nici ajustările pentru deprecierea stocurilor de produse finite, nici cele pentru deprecierea creanțelor față de clienți nu au fost deductibile fiscal.

7. Societatea B are o pierdere fiscală reportată din exercițiile precedente în sumă de 15.000 lei.

8. Adunările generale ale celor două entități au hotărât ca fuziunea să aibă la bază valorile globale rezultate în urma evaluărilor efectuate de evaluatori autorizați:

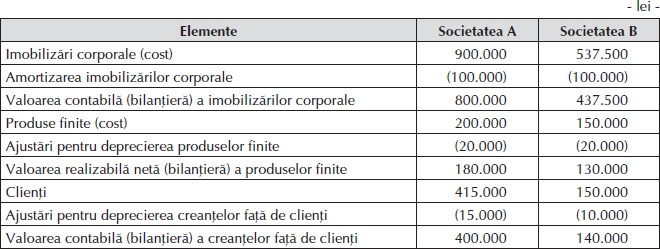

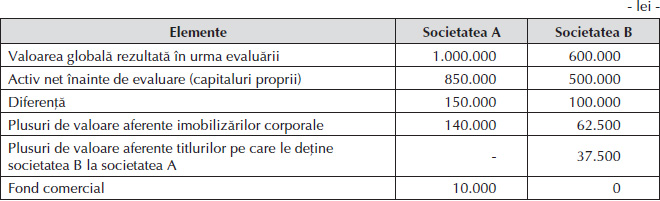

- La societatea A, valoarea globală este de 1.000.000 lei. De asemenea, în urma evaluării s-a constatat că valoarea de piață a imobilizărilor corporale este de 940.000 lei (plus de valoare de 140.000 lei) și că există un fond comercial generat intern de 10.000 lei.

- La societatea B, valoarea globală este de 600.000 lei. De asemenea, în urma evaluării s-a constatat că valoarea de piață a imobilizărilor corporale este de 500.000 lei (plus de valoare de 62.500 lei) și că plusul de valoare aferent acțiunilor pe care le deține societatea B la societatea A este de 37.500 lei.

Diferența dintre aportul net (valoarea globală rezultată în urma evaluării) și activul net existent înainte de evaluare este generată de:

- diferențele de valoare aferente imobilizărilor corporale;

- diferențele de valoare aferente titlurilor pe care le deține societatea B la societatea A;

- fondul comercial.

La societatea A, diferențele de valoare aferente imobilizărilor corporale rezultate în urma evaluării sunt de 140.000 lei (940.000 lei – 800.000 lei). În consecință, la această societate rezultă și un fond comercial pozitiv în valoare de 10.000 lei.

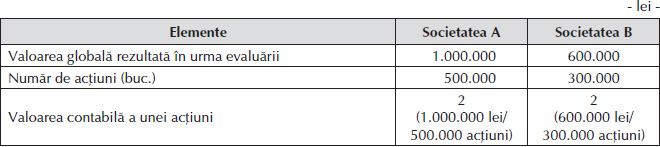

ii) Stabilirea raportului (ratei) de schimb și a numărului de acțiuni pe care trebuie să le emită societatea A (absorbantă):

Raportul (rata) de schimb = 2 lei/2 lei = 1/1, ceea ce înseamnă o acțiune A pentru o acțiune B.

Numărul de acțiuni emise de societatea A = (1 acțiune A/1 acțiune B) x 300.000 acțiuni B = 300.000

sau

Numărul de acțiuni emise de societatea A = Aportul societății B/Valoarea contabilă a unei acțiuni A = 600.000 lei/2 lei/acțiune = 300.000

iii) Determinarea creșterii capitalului social la societatea A și a primei de fuziune:

Creșterea capitalului social = Numărul de acțiuni emise x Valoarea nominală a unei acțiuni = 300.000 acțiuni x 1 leu/acțiune = 300.000 lei

Notă: Acțiunile emise au o valoare nominală egală cu cea a acțiunilor existente înainte de fuziune.

Prima de fuziune = Aportul primit – Valoarea nominală a acțiunilor emise = 600.000 lei – 300.000 lei = 300.000 lei

sau

Prima de fuziune = Numărul de acțiuni emise de societatea A x (Valoarea contabilă a unei acțiuni A– Valoarea nominală a unei acțiuni A) = 300.000 acțiuni x (2 lei/acțiune – 1 leu/acțiune) = 300.000 lei

Deoarece la societatea A se reconstituie rezervele legale de la societatea B, prima de fuziune se diminuează cu 60.000 lei.

iv) Contabilizarea operațiunii de fuziune la cele două societăți:

A. Contabilizarea fuziunii la societatea B (absorbită):

| 600.000 lei | 461 „Debitori diverși” | = | 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” | 600.000 lei |

| 960.000 lei 130.000 lei 150.000 lei 30.000 lei 20.000 lei 100.000 lei 20.000 lei 10.000 lei 500.000 lei | % 162 „Credite bancare pe termen lung” 401 „Furnizori” 403 „Efecte de plătit” 519 „Credite bancare pe termen scurt” 281x Amortizări privind imobilizările corporale 3945 „Ajustări pentru deprecierea produselor finite” 491 „Ajustări pentru deprecierea creanțelor – clienți” 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | = | % 21x Imobilizări corporale 265 „Alte titluri imobilizate” (acțiuni A) 345 „Produse finite” 4111 „Clienți” 5xx Casa și conturi la bănci | 960.000 lei 537.500 lei 112.500 lei 150.000 lei 150.000 lei 10.000 lei |

| 600.000 lei | 5081 „Alte titluri de plasament” (acțiuni A) | = | 461 „Debitori diverși” | 600.000 lei |

| 600.000 lei | 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” | = | 121 „Profit sau pierdere” | 600.000 lei |

| 500.000 lei | 121 „Profit sau pierdere” | = | 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | 500.000 lei |

După înregistrarea acestor operațiuni, în contabilitatea societății B se regăsesc următoarele informații: alte titluri de plasament (acțiuni A) – 600.000 lei, capital subscris vărsat – 300.000 lei, rezerve legale – 60.000 lei, alte rezerve – 150.000 lei, rezultatul reportat (pierdere) – 10.000 lei și rezultatul generat de fuziune – 100.000 lei.

| 610.000 lei 300.000 lei 60.000 lei 150.000 lei 100.000 lei | % 1012 „Capital subscris vărsat” 1061 „Rezerve legale” 1068 „Alte rezerve” 121 „Profit sau pierdere” | = | % 456 „Decontări cu acționarii privind capitalul” 117 „Rezultatul reportat” | 610.000 lei 600.000 lei 10.000 lei |

| 600.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | 5081 „Alte titluri de plasament” (acțiuni A) | 600.000 lei |

B. Contabilizarea operațiunii de fuziune la societatea A (absorbantă):

| 600.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | % 1012 „Capital subscris vărsat” 1042 „Prime de fuziune” | 600.000 lei 300.000 lei 300.000 lei |

| 60.000 lei | 1042 „Prime de fuziune” | = | 1061 „Rezerve legale” | 60.000 lei |

| 1.060.000 lei 150.000 lei 600.000 lei 150.000 lei 150.000 lei 10.000 lei | % 1095 „Acțiuni proprii reprezentând titluri deținute de societatea absorbită la societatea absorbantă” 21x Imobilizări corporale 345 „Produse finite” 4111 „Clienți” 5xx Casa și conturi la bănci | = | 456 „Decontări cu acționarii privind capitalul” | 1.060.000 lei |

| 460.000 lei | 456 „Decontări cu acționarii privind capitalul” | = | % 162 „Credite bancare pe termen lung” 401 „Furnizori” 403 „Efecte de plătit” 519 „Credite bancare pe termen scurt” 281x Amortizări privind imobilizările corporale 3945 „Ajustări pentru deprecierea produselor finite” 491 „Ajustări pentru deprecierea creanțelor – clienți” | 460.000 lei 130.000 lei 150.000 lei 30.000 lei 20.000 lei 100.000 lei 20.000 lei 10.000 lei |

| 150.000 lei 75.000 lei 75.000 lei | % 1012 „Capital subscris vărsat” 1495 „Pierderi rezultate din reorganizări, care sunt determinate de anularea titlurilor deținute” | = | 1095 „Acțiuni proprii reprezentând titluri deținute de societatea absorbită la societatea absorbantă” | 150.000 lei |

| 75.000 lei | 1042 „Prime de fuziune” | = | 1495 „Pierderi rezultate din reorganizări, care sunt determinate de anularea titlurilor deținute” | 75.000 lei |

Comentarii:

✔ Fondul comercial rezultat în urma evaluării globale a societății A nu se recunoaște în contabilitatea acesteia în contextul fuziunii.

✔ Imobilizările corporale pe care le-a avut societatea A rămân înregistrate în contabilitatea sa la valoarea pe care au avut-o înainte de operațiunea de fuziune. Plusul de valoare aferent imobilizărilor corporale ale acestei societăți rezultat în urma evaluării efectuate cu ocazia fuziunii este luat în calcul la determinarea valorii contabile a acțiunilor sale, fără să se înregistreze în contabilitate.

✔ Imobilizările corporale preluate de la societatea B sunt recunoscute în contabilitatea societății A la o valoare majorată cu plusurile de valoare rezultate în urma evaluării efectuate cu ocazia fuziunii (500.000 lei).

✔ De asemenea, la societatea A este contabilizată și amortizarea cumulată aferentă imobilizărilor corporale preluate de la societatea B, însă acestea se pot recunoaște la societatea absorbantă și la valoarea contabilă rezultată după ce se elimină amortizarea pe care au avut-o la societatea absorbită.

✔ În protocolul de predare-primire încheiat între cele două societăți trebuie să se menționeze valorile fiscale pe care le-au avut imobilizările corporale la societatea B, pentru preluarea lor la societatea A.

✔ Produsele finite și creanțele față de clienți sunt recunoscute la valorile brute pe care le-au avut la societatea B, deoarece și ajustările pentru depreciere aferente de la aceasta sunt preluate în contabilitatea societății A. De asemenea, în protocolul de predare-primire încheiat trebuie să se precizeze natura fiscală pe care au avut-o aceste ajustări la societatea B, respectiv faptul că nu au fost deductibile. În consecință, veniturile generate de anularea sau diminuarea lor la societatea A sunt neimpozabile.

✔ Prima de fuziune este diminuată cu rezervele legale ale societății B, reconstituite la societatea A. Dacă aceste rezerve nu ar fi fost reconstituite la societatea A, ele s-ar fi impozitat la societatea B.

✔ De asemenea, în urma anulării acțiunilor proprii, la societatea A se recunoaște o pierdere în valoare de 75.000 lei care afectează direct capitalurile proprii. Aceasta este acoperită din primele de fuziune, însă ea poate fi acoperită și din alte elemente de capitaluri proprii.

✔ Societatea A preia pierderea fiscală a societății B, în sumă de 15.000 lei.

BIBLIOGRAFIE

- Feleagă, N., Ionașcu, I. (1998), Tratat de contabilitate financiară, vol. II, Editura Economică, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 897/2015 pentru aprobarea Normelor metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților, publicat în Monitorul Oficial nr. 711/22.09.2015.

Acest articol este preluat din lucrarea Contabilitatea și fiscalitatea reorganizării și lichidării societăților, autor Marian Săcărin, apărută la Editura CECCAR în anul 2018.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc