Contribuțiile sociale obligatorii pentru contribuabilii care obțin venituri din profesiile de expert contabil și contabil autorizat

Numărul 26-27, 16-29 iulie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: expert contabil, contabil autorizat, CAS, CASS, OG nr. 65/1994, Codul fiscal

Clasificare JEL: K34

Profesiile de expert contabil și contabil autorizat se exercită de către persoanele care au această calitate, în condițiile prevăzute de Ordonanța Guvernului nr. 65/1994 privind organizarea activității de expertiză contabilă și a contabililor autorizați, republicată, cu modificările și completările ulterioare. Experții contabili își pot exercita profesia individual ori se pot constitui în societăți de contabilitate și/sau de expertiză contabilă, iar contabilii autorizați își pot exercita profesia individual ori se pot constitui în societăți de contabilitate.

Contribuția de asigurări sociale

Experții contabili și contabilii autorizați care realizează venituri din activități independente pot intra sub incidența obligației de plată a CAS.

Persoanele fizice care realizează venituri din activități independente (producție, comerț, prestări de servicii și profesii liberale, realizate în mod individual și/sau într-o formă de asociere, inclusiv din activități adiacente) și/sau venituri din drepturi de proprietate intelectuală, definite la art. 70 din Codul fiscal, cu excepția celor prevăzute la art. 72 alin. (3), din una sau mai multe surse și/sau categorii de venituri, datorează contribuția de asigurări sociale dacă estimează pentru anul curent venituri nete a căror valoare cumulată este cel puțin egală cu 12 salarii minime brute pe țară în vigoare la termenul de depunere a declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice.

Încadrarea în acest plafon se efectuează prin cumularea:

- veniturilor nete și/sau a normelor anuale de venit din activități independente determinate potrivit art. 68 și 69 din Codul fiscal;

- veniturilor brute realizate în baza contractelor de activitate sportivă potrivit art. 681 din Codul fiscal;

- veniturilor nete din drepturi de proprietate intelectuală determinate potrivit art. 72 și 73 din Codul fiscal, care se estimează a se realiza în anul curent.

În conformitate cu art. 2 din Hotărârea Guvernului nr. 937/2018 pentru stabilirea salariului de bază minim brut pe țară garantat în plată, începând cu 1 ianuarie 2019, toate drepturile și obligațiile stabilite potrivit legii se determină prin raportare la nivelul de 2.080 lei al salariului de bază minim brut pe țară garantat în plată.

În cazul în care contribuabilul estimează în declarația unică un venit net mai mare de 24.960 lei (2.080 lei/lună x 12 luni), el este obligat să se asigure în sistemul de asigurări sociale de stat și să aleagă venitul la care dorește să achite contribuția, acesta neputând fi mai mic decât plafonul menționat.

Contribuția de asigurări sociale este de 25% din venitul stabilit. În cazul în care persoana fizică alege să se asigure la baza minimă de calcul, CAS este de 6.240 lei (24.960 lei x 25%).

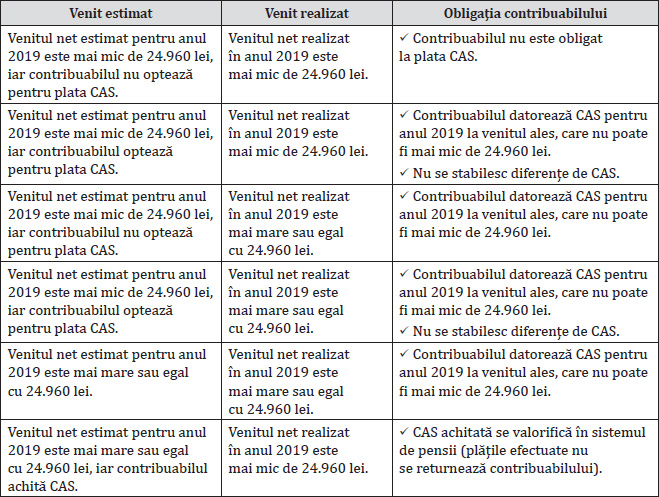

În cursul anului 2019, contribuabilii care obțin venituri din activități independente fac evaluarea în vederea stabilirii unei eventuale obligații de plată a contribuției de asigurări sociale. Astfel, pot apărea următoarele situații:

Exemplu

O persoană fizică membră a CECCAR obține venituri din exercitarea profesiei liberale de expert contabil. Aceasta își începe activitatea la data de 01.07.2019 și depune prin intermediul serviciului SPV declarația unică la 10.08.2019, în care estimează venituri brute în sumă de 30.000 lei și cheltuieli deductibile de 5.000 lei.

Contribuabilul nu este exceptat de la plata CAS și CASS.

Persoana fizică își calculează CAS pentru anul 2019 după cum urmează:

Definitivarea venitului realizat de contribuabil, pe baza căruia se stabilește obligația de plată a contribuției de asigurări sociale, se face în anul următor (2020), prin intermediul declarației unice depuse până la termenul prevăzut de Codul fiscal. Astfel, pot apărea următoarele situații:

Contribuabilul achită CAS până la 15 martie a anului următor celui de realizare a venitului. Pentru veniturile obținute în anul 2019, CAS se plătește până la 15 martie 2020, dată până la care acesta poate efectua plăți oricând și în orice cuantum.

Contribuția de asigurări sociale de sănătate

Experții contabili și contabilii autorizați care realizează venituri din activități independente pot intra sub incidența obligației de plată a CASS.

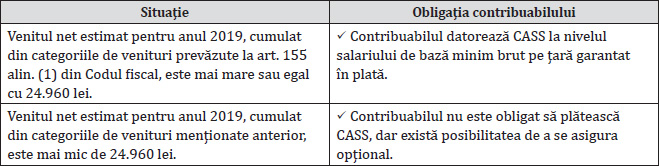

În conformitate cu art. 155 alin. (1) din Codul fiscal coroborat cu Normele metodologice de aplicare a art. 170 alin. (1) din Cod, contribuabilii la sistemul de asigurări sociale de sănătate, prevăzuți la art. 153 alin. (1) lit. a)-d), care nu se încadrează în categoriile de persoane exceptate de la plata CASS potrivit art. 154, datorează contribuția de asigurări sociale de sănătate în situația în care realizează venituri anuale cumulate cel puțin egale cu 12 salarii de bază minime brute pe țară din una sau mai multe surse din următoarele categorii de venituri:

- din activități independente;

- din drepturi de proprietate intelectuală;

- din asocierea cu o persoană juridică;

- din cedarea folosinței bunurilor;

- din activități agricole, silvicultură și piscicultură;

- din investiții;

- din alte surse.

Baza de calcul al CASS este reprezentată de echivalentul a 12 salarii de bază minime brute pe țară în vigoare la termenul de depunere a declarației unice, la care se aplică o cotă de 10% (2.080 lei/lună x 10% x 12 luni = 2.496 lei).

Pentru contribuabilii care încep în cursul anului să desfășoare o activitate și/sau să realizeze venituri din cele menționate anterior, baza se recalculează corespunzător numărului de luni rămase până la finalul anului.

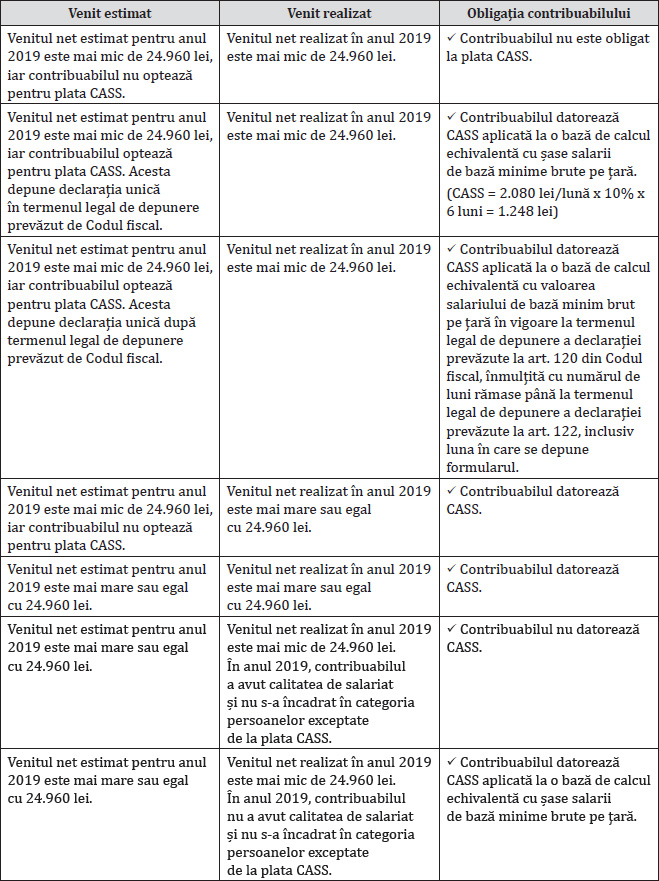

În cursul anului 2019, contribuabilii care obțin venituri din activități independente fac evaluarea în vederea stabilirii unei eventuale obligații de plată a CASS. Astfel, pot apărea următoarele situații:

Definitivarea venitului realizat de contribuabil, pe baza căruia se stabilește obligația de plată a contribuției de asigurări sociale de sănătate, se face în anul următor (2020), prin intermediul declarației unice depuse până la termenul prevăzut de Codul fiscal. Astfel, pot apărea următoarele situații:

Contribuabilii care datorează CAS și CASS și care în cursul anului fiscal se încadrează în categoria persoanelor exceptate de la plata contribuțiilor și cei care intră în suspendare temporară a activității sau își încetează activitatea depun la organul fiscal competent declarația unică, în termen de 30 de zile de la data la care a intervenit evenimentul, și își recalculează contribuțiile datorate și declarate pentru anul în curs.

În cazul în care constată modificarea veniturilor estimate și situarea lor sub plafon, contribuabilii pot depune declarația unică până la 15 martie inclusiv a anului următor pentru rectificarea acestora și modificarea contribuțiilor datorate.

Exemplul 1

O persoană fizică membră a CECCAR obține venituri din exercitarea profesiei liberale de expert contabil. Aceasta își începe activitatea la data de 01.09.2019 și depune prin intermediul serviciului SPV declarația unică la 15.09.2019, în care estimează venituri brute în sumă de 10.000 lei și cheltuieli deductibile de 3.000 lei.

Contribuabilul nu este exceptat de la plata CAS și CASS.

Persoana fizică își calculează CASS pentru anul 2019 după cum urmează:

Exemplul 2

O persoană fizică nu realizează venituri în primul semestru din 2019, dar depune la 01.05.2019, prin intermediul serviciului SPV, declarația unică prin care optează pentru plata CASS. De la data de 01.07.2019, aceasta începe să realizeze venituri din salarii și asimilate salariilor, fiind încadrată pe postul de contabil la o entitate.

Persoana fizică intră sub incidența art. 180 alin. (1) lit. b) din Codul fiscal, respectiv nu realizează venituri de natura celor prevăzute la art. 155 și nu se încadrează în categoriile de persoane exceptate de la plata contribuției de asigurări sociale de sănătate prevăzute la art. 154 alin. (1). În conformitate cu art. 180 alin. (3) din același act normativ, aceasta datorează contribuția de asigurări sociale de sănătate, pentru 12 luni, la o bază de calcul egală cu șase salarii minime brute pe țară în vigoare la data depunerii declarației prevăzute la art. 174 alin. (3), indiferent de data depunerii acesteia.

Prin urmare, baza de calcul al CASS o reprezintă echivalentul a șase salarii de bază minime brute pe țară.

CASS = 2.080 lei/lună x 10% x 6 luni = 1.248 lei

De la 01.07.2019, persoana fizică începe să realizeze venituri din salarii. Aceasta depune la organul fiscal competent declarația unică în termen de 30 de zile de la data la care a intervenit evenimentul și își recalculează obligația de plată reprezentând CASS datorată pentru anul în curs, așa cum prevede art. 183 din Codul fiscal.

Conform pct. 202 alin. (1) din Normele metodologice de aplicare a Codului fiscal, în aplicarea prevederilor art. 183 din Codul fiscal, privind încetarea plății contribuției de asigurări sociale de sănătate, contribuabilii depun declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, inclusiv în situația în care au depus anterior „Declarația pentru stabilirea obligațiilor de plată cu titlu de contribuție de asigurări sociale de sănătate datorată de persoanele fizice care nu realizează venituri sau alte categorii de persoane prevăzute la art.180 din Codul fiscal”, și își recalculează obligația de plată reprezentând contribuția de asigurări sociale de sănătate datorată pentru anul în curs.

Persoana fizică depune la 15.07.2019 declarația unică rectificativă, recalculându-și CASS pentru perioada în care a beneficiat de opțiunea de la art. 180 alin. (3) din reglementarea amintită.

BIBLIOGRAFIE

- Popa, Adriana Florina, Păunescu, Mirela, Ciobanu, Radu (2019), Fiscalitate, ediția a II-a, Editura CECCAR, București.

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Hotărârea Guvernului nr. 937/2018 pentru stabilirea salariului de bază minim brut pe țară garantat în plată, publicată în Monitorul Oficial nr. 1045/10.12.2018.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 49/2019 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a formularului „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”, publicat în Monitorul Oficial nr. 43/16.01.2019, cu modificările ulterioare.

- Ordonanța Guvernului nr. 65/1994 privind organizarea activității de expertiză contabilă și a contabililor autorizați, republicată în Monitorul Oficial nr. 13/08.01.2008, cu modificările și completările ulterioare.

- https://static.anaf.ro/static/10/Brasov/Brasov/Contrib_alte_2018.pdf

- https://static.anaf.ro/static/10/Brasov/Brasov/Contrib_indep_2018.pdf

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc