Contul de rezultate diferențial și indicatorii specifici. Utilizarea costurilor în luarea deciziilor pe termen scurt (I)

Numărul 36, 18-24 sept. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: cont de profit și pierdere diferențial, prag de rentabilitate, întreprinderi sezoniere, costuri parțiale

Clasificare JEL: M41

Clasificarea costurilor în variabile și fixe (prezentată într-un număr anterior al revistei) poate fi utilizată în principal pentru:

- elaborarea contului de rezultate diferențial;

- calculul unor indicatori bazați pe contul de rezultate diferențial (indicatori cost-volum-profit);

- luarea unor decizii pe termen scurt.

În plus, se pot realiza diverse analize în condițiile unor contexte particulare (întreprinderi sezoniere, modificarea condițiilor de exploatare).

Nu în ultimul rând, în funcție de comportamentul costurilor (variabile/fixe, respectiv directe/indirecte), în literatura de specialitate sunt descrise o serie de metode de calcul al costului de tip parțial (metoda costurilor variabile, a costurilor directe, respectiv a costurilor specifice) pe baza cărora se pot determina diverse informații necesare procesului decizional.

1. Contul de rezultate diferențial

Utilizarea cheltuielilor variabile permite evidențierea unor rezultate intermediare prin calculul costurilor parțiale și al marjelor. Potrivit Alazard și Sépari (2016), marja reprezintă diferența dintre valoarea unui produs și costul său. Deoarece un cost poate fi calculat în mai multe moduri, marja trebuie calculată și definită ca atare. În acest sens putem întâlni:

- marja asupra costului de achiziție, determinată în raport cu costul de achiziție;

- marja asupra costului variabil, determinată în raport cu costul variabil;

- marja asupra costului direct, determinată în raport cu costul direct.

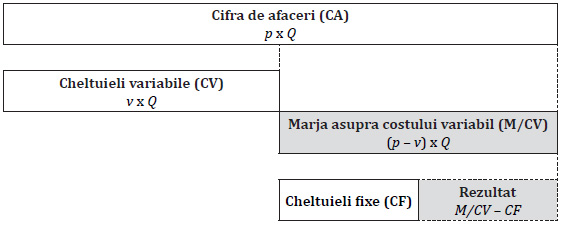

Marja asupra costului variabil (M/CV) reprezintă diferența dintre cifra de afaceri și ansamblul cheltuielilor variabile necesare obținerii produsului. Aceasta poate fi reprezentată schematic astfel:

Sursa: Alazard și Sépari (2016).

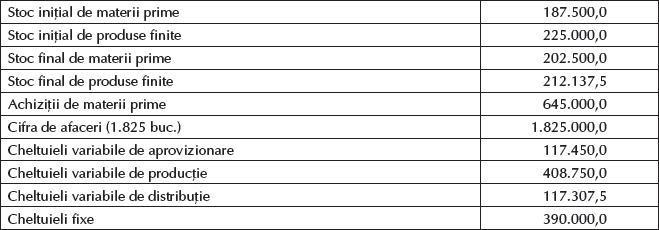

Pornind de la relația de proporționalitate existentă între costurile variabile și cifra de afaceri, pot fi determinate următoarele rate:

● rata cheltuielilor variabile (t’), calculată ca raport între cheltuielile variabile totale și cifra de afaceri:

● rata marjei asupra costurilor variabile (rata marjei) (t), calculată ca raport între marja asupra costurilor variabile și cifra de afaceri:

Între cele două rate trebuie să existe întotdeauna relația t + t’ = 1.

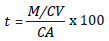

Contul de rezultate diferențial are drept scop prezentarea rezultatului cu evidențierea marjelor asupra costurilor variabile pentru fiecare etapă a ciclului de producție, respectiv a activității de distribuție. Prezentarea cheltuielilor este realizată ținând cont de criteriul variabilității acestora (fixe/variabile), care constă în analiza la nivelul fiecărui produs doar a cheltuielilor variabile, cele fixe fiind prezentate la nivel global. Acesta poate fi redat în mod schematic, ținând cont de obiectul de activitate, astfel:

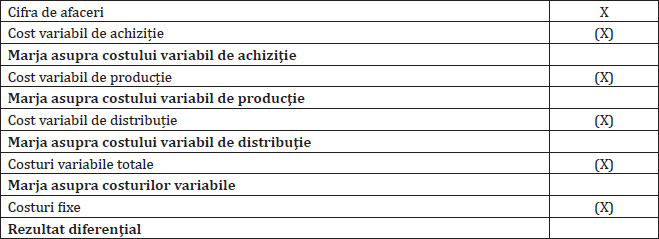

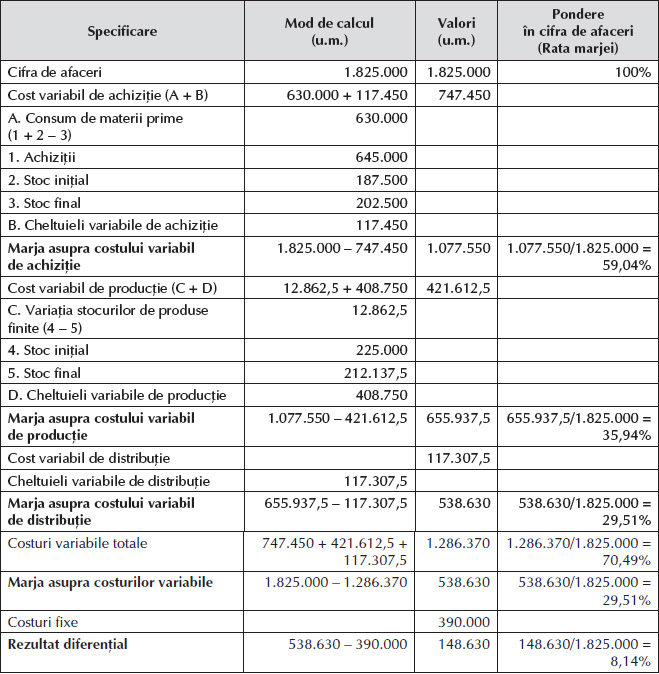

Exemplu

Ne propunem să elaborăm contul de profit și pierdere diferențial, cu prezentarea marjelor atât în valori absolute, cât și în valori relative (ca pondere a marjelor în cifra de afaceri). De asemenea, vom interpreta valoarea ratei marjei asupra costurilor variabile.

Contul de profit și pierdere diferențial poate fi prezentat astfel:

Analizând informațiile în valori relative se poate remarca faptul că rata marjei asupra costurilor variabile este egală cu 29,51%. Din punctul de vedere al analizei rentabilității, obiectivul este acela de a maximiza marja asupra costurilor variabile asupra căreia se vor imputa cheltuielile fixe. În această optică devine interesant de cunoscut punctul de unde marja asupra costurilor variabile va acoperi cheltuielile fixe.

2. Indicatori calculați pe baza contului de rezultate diferențial

a) Costul unitar (c) este determinat ținând seama doar de cheltuielile variabile. Relația de calcul este:

b) Contribuția de acoperire (Ca), denumită și contribuția brută sau marja asupra costurilor variabile, reprezintă contribuția fiecărui produs la obținerea rezultatului (profit sau pierdere) și implicit la acoperirea cheltuielilor fixe. Aceasta poate fi determinată astfel:

● la nivel de produs (pe purtători de costuri):

Cagl = ΣQ x (Pv – c)

c) Cifra de afaceri (CA) reprezintă valoarea producției fabricate și vândute. Relația de calcul este:

d) Rezultatul (R) se determină, pornind de la detalierile de mai sus, astfel:

f) Cantitatea care trebuie vândută pentru a obține un profit planificat (țintă) (Qpl) se determină astfel:

h) Data atingerii pragului de rentabilitate. În ipoteza în care cifra de afaceri este obținută în mod regulat, pe baza proporționalității se poate determina data la care a fost atins sau va fi atins pragul de rentabilitate.

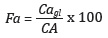

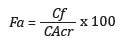

i) Factorul de acoperire (Fa) arată câte procente din vânzări sunt necesare pentru acoperirea cheltuielilor fixe și obținerea unui anumit profit. Acest indicator se determină astfel:

● pe purtători de costuri:

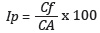

j) Indicele de prelevare (Ip) reprezintă procentul cifrei de afaceri care servește la acoperirea cheltuielilor fixe. Cu cât valoarea lui este mai scăzută, cu atât întreprinderea atinge mai ușor pragul de rentabilitate. Relația de calcul este:

k) Marja de securitate (MS), denumită și marjă de siguranță sau interval de siguranță, exprimă în unități monetare cu cât poate să scadă volumul vânzărilor astfel încât întreprinderea să ajungă la pragul de rentabilitate. În altă ordine de idei, aceasta reprezintă valoarea cifrei de afaceri care poate fi eliminată de o conjunctură nefavorabilă fără a genera o pierdere pentru entitate. Relația de calcul este:

MS = CA – CAcr

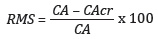

l) Rata marjei de siguranță (RMS) sau coeficientul de siguranță dinamic exprimă în cifre relative cu cât pot să scadă vânzările astfel încât întreprinderea să ajungă la pragul de rentabilitate (să nu intre în zona pierderilor). Relația de calcul este:

Exemplu

Pentru întreprinderea Sara SA se cunosc următoarele informații:

- cantitate vândută – 1.850 buc.;

- preț de vânzare unitar – 1.000 u.m.;

- cheltuieli variabile – 1.480.000 u.m.;

- cheltuieli fixe – 100.000 u.m.;

- profit planificat – 700.000 u.m.

Ne propunem să determinăm indicatorii prezentați mai sus.

Determinarea indicatorilor:

h) Data atingerii pragului de rentabilitate:

Prin urmare, data atingerii pragului de rentabilitate va fi stabilită după cum urmează: 3 luni (martie) + 0,24 luni cu o medie de 30 de zile. Peste cele 3 luni vom avea în plus un număr de zile determinat astfel: 0,24 luni x 30 zile/lună = 7,2 zile. Cu aproximație, pragul de rentabilitate se atinge pe 7 aprilie.

3. Rolul pragului de rentabilitate în managementul unei întreprinderi

Utilitatea pragului de rentabilitate este reliefată în cazul întreprinderilor sezoniere sau în cel al modificării condițiilor de exploatare.

3.1. Analiza pragului de rentabilitate în cazul întreprinderilor sezoniere

Întreprinderile sezoniere realizează cifra de afaceri în mod neregulat în cursul unui an, deoarece producția obținută nu este aceeași în fiecare lună. De exemplu, în cazul unei entități care cultivă viță-de-vie, pragul de rentabilitate va fi atins în toamnă, atunci când se coc strugurii. Variațiile sezoniere din cursul exercițiului nu au incidență asupra condițiilor de exploatare a întreprinderii, neinfluențând valoarea cifrei de afaceri critice, dar modifică data la care va fi atins pragul de rentabilitate.

Exemplu

Pentru întreprinderea Sara SA se cunosc următoarele informații, similare cu cazul precedent:

- cantitate vândută – 1.850 buc.;

- preț de vânzare unitar – 1.000 u.m.;

- cheltuieli variabile – 1.480.000 u.m.;

- cheltuieli fixe – 100.000 u.m.

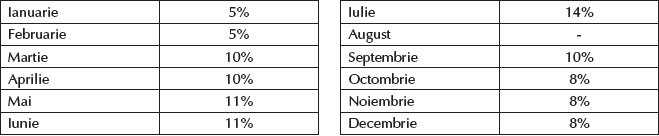

Întreprinderea are o activitate sezonieră, repartizată în timp sub formă de ponderi în cifra de afaceri anuală, astfel:

Ne propunem să determinăm pragul de rentabilitate și să analizăm situația existentă.

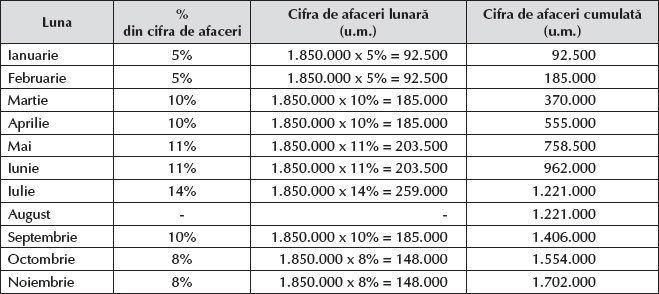

În cazul în care condițiile de exploatare nu se modifică, cifra de afaceri critică este egală cu 500.000 u.m. Pentru a stabili data la care aceasta va fi atinsă se utilizează proporționalitatea între timp și cifra de afaceri, descompunând perioada pe intervale de formare a cifrei de afaceri:

Astfel, pragul de rentabilitate va fi atins în data de 21 aprilie, în loc de 7 aprilie, cu 14 zile mai târziu decât în cazul producției regulate.

3.2. Analiza pragului de rentabilitate în cazul modificării condițiilor de exploatare

Modificarea condițiilor de exploatare poate implica modificarea:

- doar a costurilor de producție;

- tuturor costurilor;

- cererii de produse și a tuturor costurilor;

- prețului de vânzare, a cererii de produse și a costurilor de distribuție.

Exemplu

Ne propunem să determinăm i) pragul de rentabilitate și ii) data la care acesta va fi atins în condițiile în care:

- Se consideră că în viitor costurile variabile de producție vor crește cu 10%, iar costurile fixe de producție, cu 5%.

- Se vor majora toate costurile variabile cu 10% și toate costurile fixe cu 5%, nefiind anticipate alte modificări.

- Este anticipată o modificare a volumului de producție, precum și a tuturor costurilor. Se consideră că cererea exprimată în unități fizice va crește cu 10% și că toate costurile variabile se vor majora cu 15% și toate costurile fixe vor scădea cu 5%.

- Se estimează că societatea ar trebui să crească prețul de vânzare cu 10%, ceea ce ar cauza o reducere a cererii cu 8%. De asemenea, costurile variabile de distribuție se vor mări cu 10%.

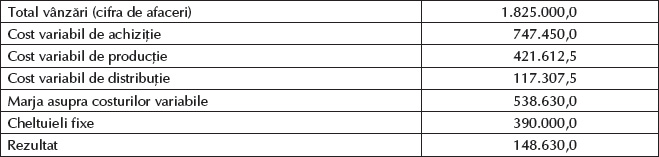

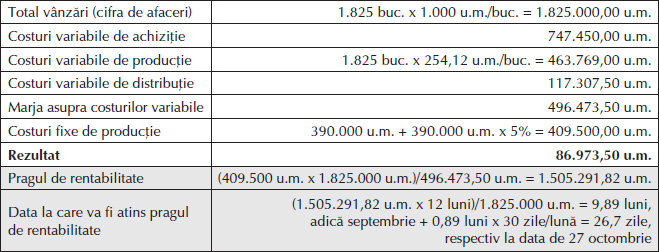

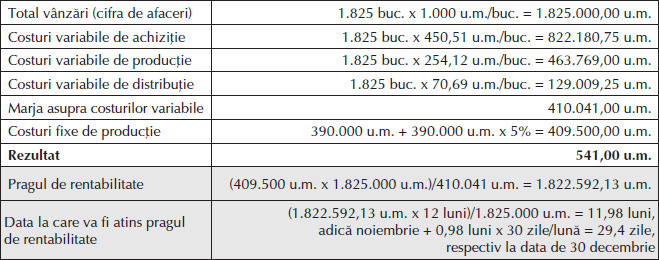

a) Determinarea pragului de rentabilitate și a datei la care acesta va fi atins în condițiile în care costurile variabile de producție vor crește cu 10%, iar costurile fixe de producție, cu 5%:

În cazul în care costurile variabile și cele fixe se modifică în sensul creșterii, nefiind efectuate alte corectări ale prețului de vânzare sau ale volumului, profitul societății se diminuează cu 61.656,5 u.m. (148.630 u.m. – 86.973,5 u.m.). Pentru contracararea măririi costurilor s-ar putea dori o majorare a prețului de vânzare. Creșterea numărului de unități produse și vânzarea acestora ar contribui de asemenea la acoperirea costurilor mai mari. Având în vedere că responsabilul cu producția emite o opinie privitoare doar la majorarea costurilor de producție, contabilul trebuie să îmbunătățească estimările, cerând prognoze de la alți manageri în domeniul lor de competență.

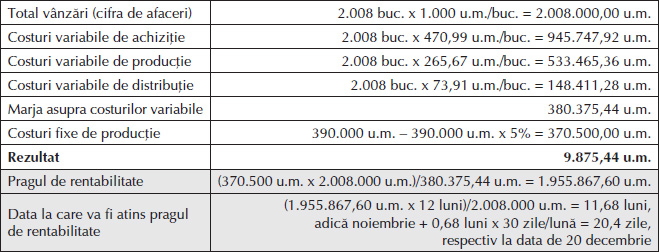

b) Determinarea pragului de rentabilitate și a datei la care acesta va fi atins în condițiile în care vor crește toate costurile variabile cu 10% și toate costurile fixe cu 5%, nefiind anticipate alte modificări:

Ca și în cazul anterior, responsabilul cu prelucrarea datelor își concentrează atenția numai asupra estimării costurilor. În acest scenariu, deoarece se anticipează modificarea tuturor costurilor, profitul este afectat și mai mult, înregistrând o reducere față de varianta inițială cu 148.089 u.m. (148.630 u.m. – 541 u.m.). Și de această dată se poate continua corectarea estimărilor prin introducerea modificărilor volumului de producție și prețului de vânzare.

c) Determinarea pragului de rentabilitate și a datei la care acesta va fi atins în condițiile în care cererea exprimată în unități fizice va crește cu 10%, toate costurile variabile se vor majora cu 15% și toate costurile fixe vor scădea cu 5%:

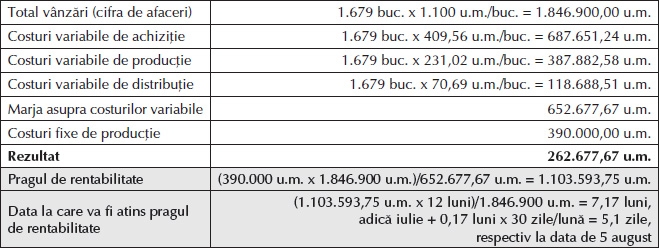

d) Determinarea pragului de rentabilitate și a datei la care acesta va fi atins în condițiile în care se estimează că societatea ar trebui să crească prețul de vânzare cu 10%, ceea ce ar cauza o reducere a cererii cu 8%. De asemenea, costurile variabile de distribuție se vor mări cu 10%:

Acest caz reprezintă cel mai optimist punct de vedere. Conform scenariului, profitul se majorează cu 114.047,67 u.m. (262.677,67 u.m. – 148.630 u.m.). Deși mărirea prețului de vânzare diminuează cererea, cifra de afaceri crește cu 21.900 u.m. (1.846.900 u.m. – 1.825.000 u.m.).

Vom continua în numărul viitor al revistei cu prezentarea metodelor de calcul al costului de tip parțial.

BIBLIOGRAFIE

Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

Acest articol este preluat din lucrarea Contabilitate managerială, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela Artemisa Calu și Andreea Gabriela Ponorîcă, apărută la Editura CECCAR în anul 2018.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc