Facilitarea tranziției de la sistemul de educație contabil către piața forței de muncă prin intermediul programelor de internship

Numărul 11, 26 mar. - 1 apr. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: internship, intern, organizație-gazdă, profesioniști contabili, Legea nr. 176/2018

Clasificare JEL: J44, M53, M55

Introducere

În vederea facilitării tranziției de la sistemul educațional către o piață activă a forței de muncă, studenții/masteranzii și proaspeții absolvenți ai programelor de contabilitate pot beneficia de prevederile Legii nr. 176/2018 privind internshipul, publicată în Monitorul Oficial nr. 626 din 19 iulie 2018.

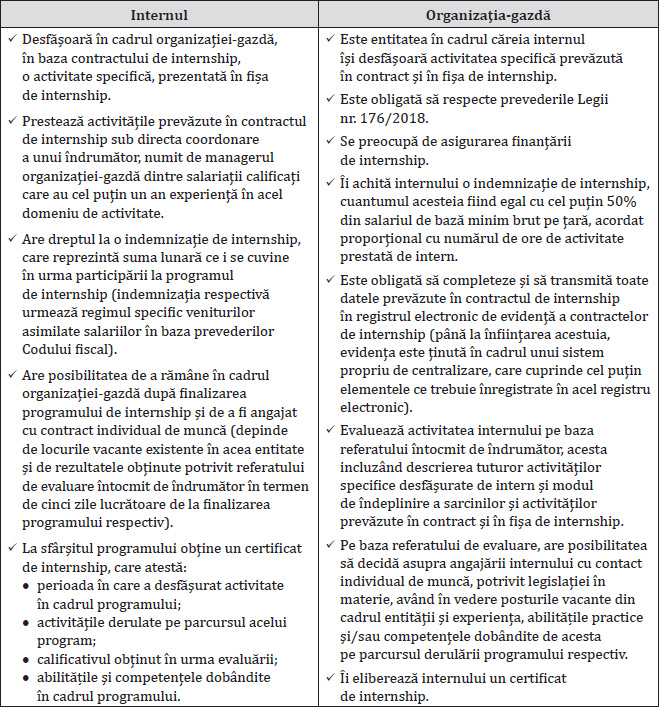

Programul de internship constă într-o activitate cu caracter specific desfășurată de un intern pe o perioadă de maximum 720 de ore pe parcursul a șase luni consecutive în cadrul unei persoane juridice (organizație-gazdă), care are ca scop:

- dezvoltarea competențelor practice și/sau a celor profesionale ale internului în vederea îndeplinirii atribuțiilor și responsabilităților din domeniul în care este organizat programul de internship;

- derularea unor activități specifice domeniului în care este organizat programul respectiv;

- familiarizarea cu cerințele entității la care internul desfășoară activități în baza contractului de internship;

- cunoașterea de către intern a specificului activității organizației-gazdă și a exigențelor acesteia;

- dobândirea de către intern pe parcursul contractului de internship de experiență profesională, competențe profesionale și transversale;

- facilitarea accesului de la sistemul educațional către o piață activă a forței de muncă.

Între intern și organizația-gazdă se încheie un contract de internship în baza Legii nr. 176/2018 privind internshipul.

Un program de internship bine ales poate constitui o rampă de lansare către jobul dorit, precum și o modalitate prin care entitățile pot recruta juniori pentru pozițiile deschise. Aceste programe reprezintă o oportunitate de implementare a cunoștințelor obținute de interni în timpul studiilor, de acumulare a competențelor profesionale și șansa de a câștiga experiență practică în domeniul de interes.

în cadrul contractului de internship

Metodologia cercetării

Cercetarea este una descriptivă de tip transversal, metoda de cercetare utilizată fiind ancheta, iar instrumentul cercetării îl reprezintă sondajul.

În vederea atingerii obiectivelor studiului am elaborat un chestionar care cuprinde două categorii de întrebări, respectiv:

- întrebări cu caracter general, rolul acestora fiind acela de a oferi o imagine asupra profilului personal al respondenților care fac parte din eșantion;

- întrebări referitoare la percepția studenților de la Facultatea de Științe Economice a Universității „Aurel Vlaicu” din Arad și a profesioniștilor contabili din cadrul Filialei CECCAR Arad privind importanța și beneficiile Legii nr. 176/2018, care reglementează modalitatea de efectuare a programelor de internship.

Chestionarul a fost distribuit unui număr de 50 de studenți din cadrul programelor de contabilitate și 120 de profesioniști contabili de la Filiala CECCAR Arad, reprezentând două grupuri-țintă.

În vederea atingerii obiectivelor cercetării, ne-am propus să analizăm următoarele aspecte:

- percepția respondenților cu privire la importanța și beneficiile Legii nr. 176/2018 pentru studenții/masteranzii și tinerii absolvenți ai programelor de contabilitate;

- percepția respondenților cu privire la o serie de cerințe ale angajatorilor (societăți de contabilitate/expertiză sau cabinete de contabilitate membre ale CECCAR) în vederea accesului pe piața forței de muncă din domeniul contabilității al tinerilor absolvenți ai programelor de contabilitate.

În cadrul primului obiectiv analizat am apelat la testul chi-pătrat (Karl Pearson), iar în cadrul celui de-al doilea, la metoda ordonării rangurilor.

Rezultatele studiului

În cele ce urmează aducem în discuție aspectele supuse analizei în vederea atingerii celor două obiective propuse.

✔ Obiectivul 1. Identificarea opiniei studenților și profesioniștilor contabili intervievați cu privire la importanța și beneficiile Legii nr. 176/2018

Celor care au luat parte la studiu li s-a solicitat să răspundă la următoarea întrebare: „Cum apreciați importanța și beneficiile Legii nr. 176/2018, care reglementează modalitatea de efectuare a programelor de internship, pentru studenții/masteranzii și tinerii absolvenți ai programelor de contabilitate?”.

Răspunsurile prestabilite la întrebare au avut la bază scala Likert, utilizându-se cinci variante de răspuns, notate de la foarte puțin important la foarte important.

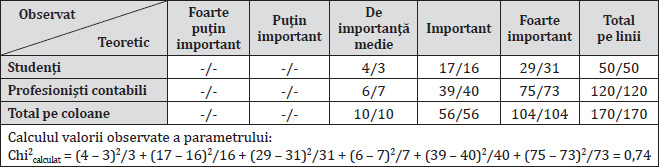

Criterii de decizie:

- Pragul de semnificație: alfa = 0,05

- Numărul gradelor de libertate: df = (nr. coloane – 1) x (nr. linii – 1) = (5 – 1) x (2 – 1) = 4

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Ipoteza nulă se acceptă și prin urmare se respinge ipoteza alternativă. Astfel, nu există o diferență de percepție între cele două grupuri-țintă în ceea ce privește primul obiectiv analizat.

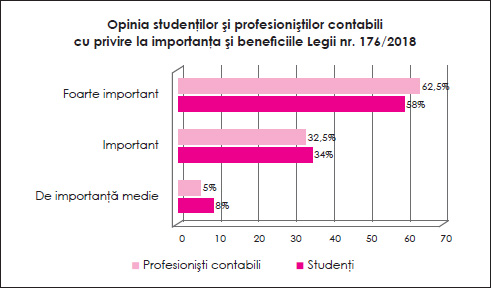

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea respondenților aparținând celor două grupuri-țintă apreciază pozitiv importanța și beneficiile Legii nr. 176/2018 pentru studenții/masteranzii și tinerii absolvenți ai programelor de contabilitate: 58% dintre studenți și 62,5% dintre profesioniștii contabili apreciază ca fiind foarte importante beneficiile acestui act normativ, iar 34% dintre studenți și 32,5% dintre profesioniștii contabili le consideră importante. 8% dintre studenții chestionați și 5% dintre profesioniștii contabili cred că beneficiile legii amintite au o importanță medie.

Obiectivul 2. Percepția respondenților cu privire la o serie de cerințe ale angajatorilor (societăți de contabilitate/expertiză sau cabinete de contabilitate membre ale CECCAR) în vederea accesului pe piața forței de muncă din domeniul contabilității al tinerilor absolvenți ai programelor de contabilitate

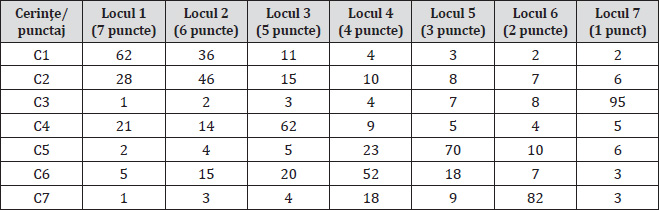

Solicitarea pe baza căreia s-a analizat obiectivul 2 este următoarea: „În tabelul de mai jos se găsesc o serie de cerințe ale angajatorilor (societăți de contabilitate/expertiză sau cabinete de contabilitate membre ale CECCAR) în vederea accesului pe piața forței de muncă din domeniul contabilității al tinerilor absolvenți ai programelor de contabilitate. Efectuați un top al importanței acordate în procesul de recrutare aspectelor de mai jos ce țin de caracteristicile candidaților.”.

În vederea îndeplinirii acestui obiectiv am apelat la metoda ordonării rangurilor într-o cercetare calitativă, având ca scop evaluarea celor șapte cerințe (competențele profesionale acumulate, prestația candidatului în timpul interviului, rezultatele obținute pe parcursul studiilor și la absolvirea acestora, participările la programe de internship, precum și la workshopuri, proiecte naționale/internaționale, sesiuni de comunicări științifice studențești, voluntariate, experiența anterioară relevantă și reputația instituției în care a fost școlarizat candidatul) prin prisma importanței atribuite acestora, precum și prelucrarea răspunsurilor unui eșantion format din 50 de studenți din cadrul programelor de contabilitate și 120 de profesioniști contabili.

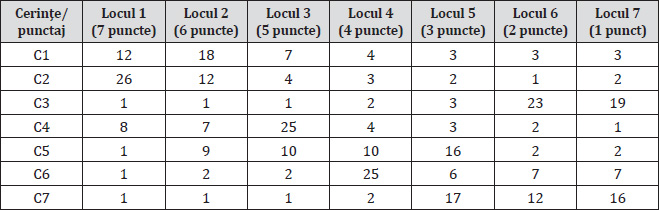

Subiecții chestionați au ierarhizat cerințele ținând cont de importanța pe care le-o acordă pe o scală de la 1 (cel mai important) la 7 (cel mai puțin important).

Legenda:

- C1 – competențele profesionale și transversale acumulate;

- C2 – prestația candidatului în timpul interviului;

- C3 – rezultatele obținute pe parcursul studiilor și la absolvirea acestora;

- C4 – participările la programe de internship;

- C5 – participările la workshopuri, proiecte naționale/internaționale, sesiuni de comunicări științifice studențești, voluntariate;

- C6 – experiența anterioară relevantă;

- C7 – reputația instituției în care a fost școlarizat candidatul.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Se constată o diferență de percepție între cele două grupuri-țintă în ceea ce privește ordonarea cerințelor angajatorilor în vederea accesului pe piața forței de muncă din domeniul contabilității al tinerilor absolvenți ai programelor de contabilitate. Studenții chestionați plasează pe primul loc prestația candidatului în timpul interviului, în timp ce profesioniștii contabili acordă competențelor profesionale și transversale acumulate locul prioritar. În schimb, constatăm că atât studenții, cât și profesioniștii contabili clasifică cerința C3, rezultatele obținute în timpul studiilor și la absolvirea acestora, pe ultimul loc. Se observă că ambele grupuri-țintă chestionate plasează cerința C4, participarea la programe de internship, pe locul 3.

Concluzii

Un program de internship poate constitui o rampă de lansare în carieră, o modalitate de a dobândi experiență practică în domeniul ales, acumularea de competențe profesionale și transversale, familiarizarea cu cerințele organizației-gazdă și șansa de a cunoaște profesioniști din domeniul de interes și de a interacționa cu oameni cu pasiuni comune. Participarea la programele de internship reprezintă o facilitare importantă în ceea ce privește accesul de la sistemul educațional către o piață activă a forței de muncă.

Din studiul realizat se desprinde concluzia că majoritatea respondenților apreciază în mod pozitiv importanța și beneficiile Legii nr. 176/2018 pentru studenții/masteranzii și tinerii absolvenți ai programelor de contabilitate. Referitor la percepția celor chestionați cu privire la cerințele angajatorilor în vederea accesului pe piața forței de muncă din domeniul contabilității al tinerilor absolvenți ai programelor de contabilitate, participarea la programe de internship ocupă un loc important.

BIBLIOGRAFIE

- Hogaș, Elena (2018), Legea internshipului. Drepturile și obligațiile internului, disponibil la https://legestart.ro/legea-internshipului-drepturile-si-obligatiile-internului

- Voiculescu, Simona (2018), Legea internshipului din august: Șase aspecte de care vor trebui să țină cont firmele ce lucrează cu interni, disponibil la bit.ly/2TTZqc1

- Legea nr. 176/2018 privind internshipul, publicată în Monitorul Oficial nr. 626/19.07.2018.

- bit.ly/2FxlLmF

(Copyright foto: 123RF Stock Photo)

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni