Imobilizările financiare

Numărul 36, 24-30 sept. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: imobilizare financiară, costuri direct atribuibile achiziției, titluri de stat, acțiuni, certificate verzi

Clasificare JEL: M41

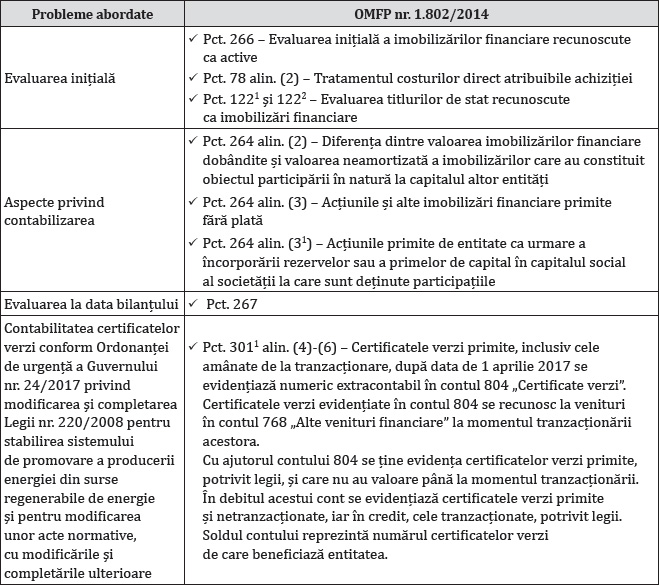

Conform pct. 264 alin. (1) din Ordinul ministrului finanțelor publice nr. 1.802/2014, imobilizările financiare cuprind:

- acțiunile deținute la entitățile afiliate;

- împrumuturile acordate entităților afiliate;

- acțiunile deținute la entități asociate și entități controlate în comun;

- împrumuturile acordate entităților asociate și entităților controlate în comun;

- alte investiții deținute ca imobilizări, unde se evidențiază distinct certificatele de emisii de gaze cu efect de seră, precum și certificatele verzi prezentate la subsecțiunea 4.5.4 „Contabilitatea certificatelor verzi”;

- alte împrumuturi.

De asemenea, conform pct. 265 din aceeași reglementare:

✔ La alte creanțe imobilizate se cuprind garanțiile, depozitele și cauțiunile depuse de entitate la terți.

✔ În conturile de creanțe imobilizate reprezentând împrumuturi acordate se înregistrează sumele acordate terților în baza unor contracte pentru care entitatea percepe dobânzi.

Entitățile care au evidențiate în contul de creanțe imobilizate creanțe imobilizate cu scadența mai mare de un an vor prezenta în bilanț, la imobilizări financiare, numai partea cu scadența mai mare de 12 luni, diferența urmând a fi reflectată la creanțe.

Sinteza reglementărilor contabile privind contabilitatea imobilizărilor financiare

Contabilizarea și recunoașterea în situațiile financiare a imobilizărilor financiare

Studiu de caz

În cursul anului N, societatea Alfa SA efectuează următoarele tranzacții privind imobilizările financiare:

Anul N:

| 3.600.000 lei 1.200.000 lei 2.400.000 lei | % 2813 „Amortizarea instalațiilor și mijloacelor de transport” 262/A „Acțiuni deținute la entități asociate” | = | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | 3.600.000 lei |

| 1.100.000 lei | 262/A „Acțiuni deținute la entități asociate” | = | 768 „Alte venituri financiare” | 1.100.000 lei |

| 1.000.000 lei | 261/B „Acțiuni deținute la entitățile afiliate” | = | % 5121 „Conturi la bănci în lei” 2691 „Vărsăminte de efectuat privind acțiunile deținute la entitățile afiliate” | 1.000.000 lei 300.000 lei 700.000 lei |

| 1.200.000 lei | 261/A „Acțiuni deținute la entitățile afiliate” | = | 5121 „Conturi la bănci în lei” | 1.200.000 lei |

| 700.000 lei | 2691 „Vărsăminte de efectuat privind acțiunile deținute la entitățile afiliate” | = | 5121 „Conturi la bănci în lei” | 700.000 lei |

| 1.200.000 lei 1.000.000 lei 200.000 lei | % 2677 „Obligațiuni achiziționate cu ocazia emisiunilor efectuate de terți” 471 „Cheltuieli înregistrate în avans” | = | 2695 „Vărsăminte de efectuat pentru alte imobilizări financiare” | 1.200.000 lei |

| 26.667 lei | 6866 „Cheltuieli financiare privind amortizarea diferențelor aferente titlurilor de stat” | = | 471 „Cheltuieli înregistrate în avans” | 26.667 lei |

| 150.000 lei | 261/B „Acțiuni deținute la entitățile afiliate” | = | 768 „Alte venituri financiare” | 150.000 lei |

| 1.900.000 lei | 461 „Debitori diverși” | = | 7641 „Venituri din imobilizări financiare cedate” | 1.900.000 lei |

g2) Scoaterea din evidență:

| 1.750.000 lei | 6641 „Cheltuieli privind imobilizările financiare cedate” | = | 262/A „Acțiuni deținute la entități asociate” | 1.750.000 lei (3.500.000 lei x 50%) |

| 1.000.000 lei | 2671 „Sume de încasat de la entitățile afiliate” | = | 5121 „Conturi la bănci în lei” | 1.000.000 lei |

| 50.000 lei | 2672 „Dobânda aferentă sumelor de încasat de la entitățile afiliate” | = | 766 „Venituri din dobânzi” | 50.000 lei |

| 1.000.000 lei | 266 „Certificate verzi amânate” | = | 472 „Venituri înregistrate în avans” / Certificate verzi | 1.000.000 lei |

Debit 804 „Certificate verzi” = 1.000 buc.

La 31.12.N:

j1) Înregistrarea pierderii din depreciere:

În urma vânzării a jumătate din titlurile A, Alfa a rămas cu 350 de acțiuni evaluate la 1.750.000 lei (2.400.000 lei (a1) + 1.100.000 lei (a2) – 1.750.000 lei (g2)), adică la costul de 5.000 lei/acțiune (1.750.000 lei/ 350 acțiuni).

| 87.500 lei | 6863 „Cheltuieli financiare privind ajustările pentru pierderea de valoare a imobilizărilor financiare” | = | 2962 „Ajustări pentru pierderea de valoare a acțiunilor deținute la entități asociate și entități controlate în comun” | 87.500 lei |

| 400.000 lei | 6863 „Cheltuieli financiare privind ajustările pentru pierderea de valoare a imobilizărilor financiare” | = | 2961 „Ajustări pentru pierderea de valoare a acțiunilor deținute la entitățile afiliate” | 400.000 lei |

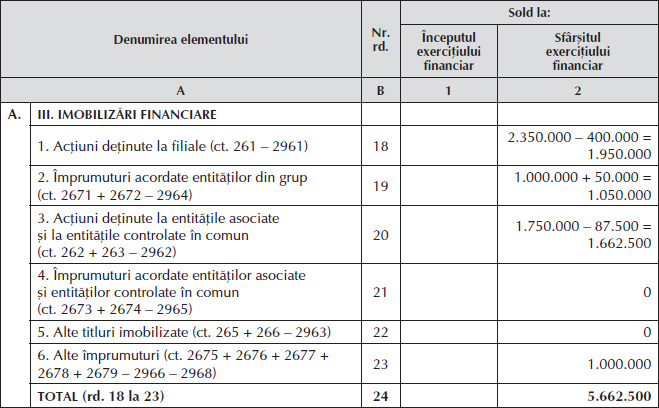

La 31.12.N, soldurile conturilor de imobilizări financiare sunt:

- Cont 261 = 1.000.000 lei (b) + 1.200.000 lei (c) + 150.000 lei (f) = 2.350.000 lei

- Cont 2961 = 400.000 lei (j2)

- Cont 2671 = 1.000.000 lei (h1)

- Cont 2672 = 50.000 lei (h2)

- Cont 262 = 2.400.000 lei (a1) + 1.100.000 lei (a2) – 1.750.000 lei (g2) = 1.750.000 lei

- Cont 2962 = 87.500 lei (j1)

- Cont 2677 = 1.000.000 lei (e1)

Extrasul din bilanț la 31.12.N:

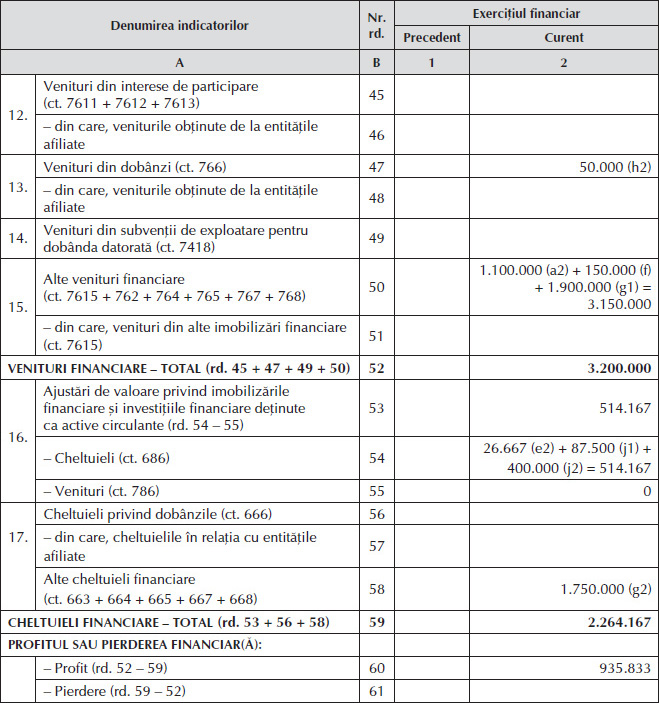

Impactul în contul de profit și pierdere:

Anul N+1:

| 300.000 lei | 261/B „Acțiuni deținute la entitățile afiliate” | = | 106 „Rezerve” | 300.000 lei |

| 1.000.000 lei | 461 „Debitori diverși” | = | 768 „Alte venituri financiare” | 1.000.000 lei |

| 1.000.000 lei | 5121 „Conturi la bănci în lei” | = | 461 „Debitori diverși” | 1.000.000 lei |

| 1.600.000 lei | 461 „Debitori diverși” | = | 7641 „Venituri din imobilizări financiare cedate” | 1.600.000 lei |

| 1.450.000 lei | 6641 „Cheltuieli privind imobilizările financiare cedate” | = | 261/B „Acțiuni deținute la entitățile afiliate” | 1.450.000 lei |

| 300.000 lei | 106 „Rezerve” | = | 768 „Alte venituri financiare” | 300.000 lei |

n) Înregistrarea operațiunilor legate de împrumutul acordat:

| 150.000 lei | 2672 „Dobânda aferentă sumelor de încasat de la entitățile afiliate” | = | 766 „Venituri din dobânzi” | 150.000 lei |

| 200.000 lei | 5121 „Conturi la bănci în lei” | = | 2672 „Dobânda aferentă sumelor de încasat de la entitățile afiliate” | 200.000 lei |

| 200.000 lei | 5121 „Conturi la bănci în lei” | = | 2671 „Sume de încasat de la entitățile afiliate” | 200.000 lei |

| 40.000 lei | 2672 „Dobânda aferentă sumelor de încasat de la entitățile afiliate” | = | 766 „Venituri din dobânzi” | 40.000 lei |

| 52.500 lei | 2962 „Ajustări pentru pierderea de valoare a acțiunilor deținute la entități asociate și entități controlate în comun” | = | 7863 „Venituri financiare din ajustări pentru pierderea de valoare a imobilizărilor financiare” | 52.500 lei |

| 400.000 lei | 6863 „Cheltuieli financiare privind ajustările pentru pierderea de valoare a imobilizărilor financiare” | = | 2961 „Ajustări pentru pierderea de valoare a acțiunilor deținute la entitățile afiliate” | 400.000 lei |

BIBLIOGRAFIE

Acest articol este preluat din lucrarea Contabilitate și raportare financiară, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Alina-Mihaela Irimescu, apărută la Editura CECCAR în anul 2018.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc