Impactul tehnologiilor informaționale asupra sistemelor de contabilitate

Numărul 24, 13-19 septembrie 2016 » În pregătirea celui de-al XXI-lea Congres al profesiei contabile

Termeni-cheie: tehnologie informațională, sistem informațional contabil, sisteme la cheie, sisteme de tip backbone, sisteme de tip vendor

1. Introducere

Contabilitatea este arta măsurării, înregistrării, clasificării și comunicării informațiilor financiare cu privire la toate evenimentele și tranzacțiile care au loc în cadrul activității de business a unei întreprinderi. Tehnologia informațională este un instrument utilizat pentru procesarea, stocarea, organizarea și transmiterea datelor, de regulă prin folosirea calculatoarelor electronice. Utilizarea IT în mediul de business mărește abilitatea companiilor de a-și înregistra și conduce tranzacțiile financiare. Tehnologia informației poate gestiona toate datele, informațiile și cunoștințele utilizate de entități pentru a-și atinge obiectivele de business, în conformitate cu misiunea și strategiile acestora. Ca urmare a accesului rapid la informații și a eliminării operațiilor redundante, IT și conectarea prin intermediul internetului au determinat modificări importante în activitatea profesioniștilor contabili și au îmbunătățit sistemul de raportare financiară. Schimbările tehnologice oferă noi oportunități și aduc numeroase provocări domeniului și profesiei contabile, ajutând, de cele mai multe ori, entitățile în luarea deciziilor. Impactul pozitiv al acestora depășește efectele negative, cum ar fi frauda sau problemele de securitate a datelor manifestate ca urmare a utilizării IT. Noile instrumente software folosite pentru efectuarea prelucrărilor de date în cadrul activității de business, ca, de exemplu, software-ul pentru contabilitate, cel pentru activitatea de audit și foile de calcul, îmbunătățesc performanța și competitivitatea firmei. Sistemele de tip EDI (Electronic Data Interchange), care sunt instrumente de comunicare a documentelor de business între două sau mai multe companii partenere, permit schimbul electronic de date. Datorită unei mai bune diseminări a informațiilor, toate aceste instrumente au transformat modul în care firmele își desfășoară activitatea.

2. Cadrul conceptual al tehnologiei informaționale

Văzută inițial ca un suport pentru desfășurarea activității de business, tehnologia informațională joacă un rol din ce în ce mai important în viața tuturor companiilor, datorită schimbărilor rapide de pe piață și extinderii conexiunilor la nivel global. IT cuprinde un ansamblu de echipamente de calcul și aplicații software folosite împreună pentru a memora, prelucra, manipula și transmite date.

În cadrul mediului de afaceri, tehnologia informației are ca scop să îi ajute pe manageri și să le asigure acestora suportul necesar în procesul luării deciziilor. Prin intermediul sistemelor oferite de IT, datele contabile sunt transformate în informație și cunoaștere, fiind utilizate apoi la diferite niveluri ale managementului. Datorită noilor instrumente, ce includ rutinele de calcul și aplicațiile software, managerii pot controla mai bine situația economică și financiară a companiilor. Ei pot obține cu mai multă ușurință informațiile necesare în procesul de luare a deciziilor, eliminând datele redundante și activitățile neperformante și consumatoare de timp.

Un impact semnificativ al IT asupra sistemelor de contabilitate îl reprezintă capacitatea acestora de a înregistra și urmări mai bine tranzacțiile contabile (Ghasemi et al., 2011). Prin intermediul sistemelor financiare și contabile computerizate, activitatea profesioniștilor contabili și a auditorilor este influențată în mod semnificativ și totodată crește competitivitatea entităților pe piața globală (Mostyn, 2012).

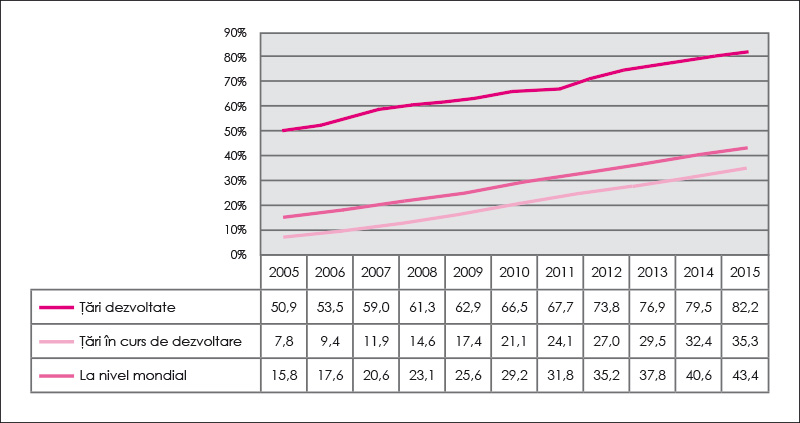

În conformitate cu Uniunea Internațională a Telecomunicațiilor (ITU), numărul de persoane care folosesc internetul, raportat la 100 de locuitori, este în continuă creștere (Figura 1).

Figura 1. Numărul de persoane care folosesc internetul, raportat la 100 de locuitori

Sursa: http://www.itu.int/en/ITU-D/Statistics/Pages/stat/default.aspx

Progresul tehnologic rapid aduce noi provocări mediului de afaceri. El necesită nu numai actualizări frecvente ale resurselor software și hardware, ci și dobândirea unor noi competențe din partea profesioniștilor contabili. Este necesar ca ei să înțeleagă impactul pe care îl au noile tehnologii asupra afacerii și să știe cum să le utilizeze în mod optim pentru eficientizarea activității lor. Pentru a fi competitivi, profesioniștii contabili trebuie să fie bine pregătiți în fața provocărilor generate de utilizarea tehnologiei informaționale.

Pentru o educație adecvată în domeniul contabilității, tehnicile moderne de analiză și predicție, sistemele informaționale contabile (SIC), sistemele ERP (Enterprise Resource Planning) sau XBRL (eXtensible Business Reporting Language) trebuie să fie incluse în noua arie curriculară. Numeroase universități oferă astăzi programe de studiu a sistemelor informaționale contabile. Conceptul de contabilitate și paradigma IT luate împreună constituie astfel fundamentul unui sistem educațional adecvat, necesar pentru o mai bună integrare a noilor absolvenți pe piața muncii.

Uneori, atunci când contabilii efectuează doar activități de contabilitate primară și nu utilizează tehnicile moderne pentru îndeplinirea sarcinilor, managerii din alte domenii care nu sunt înrudite cu cel al contabilității tind să își dezvolte propriile sisteme informaționale care îi ajută în desfășurarea activității (Beaman & Richardson, 2007).

3. Sistemele informaționale contabile

Sistemul informațional contabil este în general un sistem informatizat utilizat pentru efectuarea sarcinilor contabile din cadrul unei companii. El este inclus în rețeaua informațională a entității și este responsabil de generarea informațiilor necesare în procesul luării deciziilor (Ceran et al., 2016). Designul SIC depinde de structura organizatorică a entității, dimensiunea acesteia, modul său de culegere și raportare a informațiilor financiare, utilizatorii informațiilor furnizate de sistemul informațional contabil, precum și de tipurile deciziilor luate la nivelul conducerii. Sistemul manual, în care se utilizează intensiv forța de muncă și care se bazează în principal pe prelucrarea manuală, este înlocuit cu sistemele computerizate.

Software-ul contabil este un instrument pentru înregistrarea și procesarea tranzacțiilor contabile și a evenimentelor din cadrul entității și cuprinde diferite module funcționale, cum ar fi statele de plată, conturile creditoare și debitoare, balanțele de verificare sau modulele de raportare financiară.

Modulele software de contabilitate pot fi livrate în mod independent și adaptate la necesitățile companiei. Sistemele software de contabilitate pot fi la cheie, de tip sistem de bază (backbone) sau de tip vendor. Spre deosebire de sistemele construite la comandă, cele la cheie sunt instrumente software finalizate și testate, gata de punere în aplicare într-o companie. Printre astfel de sisteme se regăsesc ERP, Oracle și SAP. Ca urmare a implementării sistemelor ERP, în multe companii se întâlnește structura funcțională orizontală, plată (Lyian, 2013).

Sistemul informațional contabil poate fi utilizat pentru a conecta toate departamentele companiei și a comunica mai bine cu partenerii de afaceri. Acesta reduce volumul informațiilor redundante și poate prelucra atât datele financiare, cât și pe cele nefinanciare. Canalele de comunicare furnizate de sistemul informațional contabil pot difuza și transmite informația într-un mod mai eficient și pot oferi informații financiare oportune și mai precise.

4. Impactul tehnologiei informaționale asupra sistemului contabil

Tehnologia informației schimbă modul în care companiile își desfășoară activitatea de business în aspectele ei esențiale, legate de structură, obiective, strategii și resurse umane. Datorită avantajelor competitive, aceasta este utilizată pe scară largă în toate mediile de afaceri. Ea oferă noi funcții și instrumente pentru procedurile contabile, determinând schimbări pozitive la nivelul profesiei contabile. Avantajele prelucrării datelor financiar-contabile cu ajutorul computerelor sunt accesarea rapidă a conturilor corespunzătoare, reprezentarea detaliată a informațiilor financiare, care pot fi ușor tipărite sau transmise online în orice moment, precum și o mai bună detectare a erorilor și un control mai eficient al informațiilor (Figura 2).

În ciuda divergențelor existente între economiile bogate și cele sărace ale lumii (Comin & Ferrer, 2013), astăzi orice țară își poate permite să achiziționeze, la prețuri rezonabile, calculatoare, imprimante, faxuri și alte dispozitive tehnice. Prin intermediul noilor tehnologii care se răspândesc în întreaga lume, datele sunt colectate într-o bază comună, facilitând accesul în timp util la informații coerente și îmbunătățind capacitatea de analiză a acestora.

Tehnologia informației le permite firmelor de contabilitate să intre pe noi piețe și să aibă legături mai bune cu clienții actuali și cu cei potențiali. Sistemele de tip backbone conțin o structură preprogramată de bază și o interfață finală, realizată în funcție de nevoile clientului. Spre deosebire de acestea, sistemele de tip vendor sunt personalizate, fiind proiectate pentru un anumit client.

Figura 2. Aptitudinile utilizatorilor, SIC și efectele acestuia asupra sistemului contabil

Sursa: Proiecția proprie a autorilor.

Printre principalele provocări și oportunități oferite de utilizarea IT putem menționa: folosirea e-mailurilor, a foilor de calcul Excel, atât pentru procedurile contabile, cât și în activitatea de raportare financiară, instrumentele de procesare a textelor, software-urile de contabilitate și audit. Resursele IT pot reduce costurile contabile suportate de entitate prin eliminarea sarcinilor redundante, migrarea procedurilor cu costuri ridicate într-un mediu online (Lim, 2013), precum și prin utilizarea serviciilor de outsourcing. Foile de calcul, cum ar fi Excel, care sunt instrumente de calcul interactive, pot fi folosite pentru sarcinile contabile. Utilizatorii, precum profesioniștii contabili, sunt capabili să exporte și să distribuie situațiile financiare către toate părțile interesate. Foile de calcul conțin instrumente pentru crearea de grafice și diagrame, care asigură o mai bună înțelegere a informațiilor financiare. Suportul electronic pentru înregistrarea datelor înlocuiește hârtia, având un efect pozitiv asupra mediului. Toate aceste aspecte au ca rezultat final reducerea nivelului cheltuielilor necesare pentru prelucrarea informațiilor din cadrul companiilor.

În același timp, utilizarea IT poate îmbunătăți procesul de lean accounting. Acest concept semnifică eliminarea tuturor tipurilor de elemente inutile din sistemul de contabilitate, cum ar fi tranzacțiile redundante și consumatoare de timp. Aceasta poate ajuta la o mai bună organizare a activității de business, prin concentrarea pe obiectivele sale principale și pe cerințele clienților (Kennedy & Brewer, 2005).

Monedele virtuale, cum ar fi bitcoin, pot transforma profund mediul de afaceri. Ca urmare a utilizării rețelelor online, cantități mari de bitcoins sunt disponibile acum pentru a fi achiziționate în dolari de către investitori, prin intermediul conexiunilor de tip peer-to-peer (Moldof, 2014).

Chris Forman și Kristina McElheran au constatat că investițiile în IT promovate concomitent de furnizorii și de clienții firmei au cauzat un declin în integrarea pe verticală a entităților (Forman & McElheran, 2012). O altă paradigmă, cloud accounting, adică utilizarea software-ului de contabilitate găzduit pe servere aflate la distanță, are numeroase efecte pozitive asupra companiei. Printre ele se numără eficacitatea, viteza mai mare și acuratețea prelucrărilor, economia și utilizarea mai eficientă a resurselor hardware și software. În cadrul activității de audit, prin utilizarea tehnicilor de audit asistat de calculator (CAATs), acesta se poate desfășura în mod continuu și simultan, devenind mult mai eficient.

Utilizarea tehnologiei informaționale reduce erorile matematice create de realizarea manuală a înregistrărilor contabile. Ca urmare a folosirii software-ului specializat de contabilitate, rapoartele financiare pot fi generate cu ușurință și în timp util (Thapayom & Ussahawanitchakit, 2015). Se pot astfel obține informații financiare la momentul oportun, permițându-le managerilor să ia deciziile cele mai bune și îmbunătățind competitivitatea firmei.

Diagnoza statistică și analiza performanței financiare a companiilor care utilizează tehnologiile informaționale sunt subiecte de interes major. Modelele utilizate frecvent se bazează pe ecuații de regresie multiliniare, conform cărora o variabilă dependentă este exprimată ca o combinație liniară a uneia sau mai multor variabile independente. Însă variabilele economice utilizate în analiza financiară sunt non-liniare și, prin urmare, modelele de regresie liniară nu constituie o modelare fidelă a fenomenelor economice. În același timp, instrumentele software de analiză statistică elimină din eșantion valorile extreme, ducând în acest mod la o denaturare a realității (Gallani et al., 2015). Tehnologiile informaționale au încurajat punerea în aplicare a noi modele, cum ar fi rețelele neuronale, care sunt mai precise și nu utilizează ipotezele restrictive din modelele clasice de regresie. Spre exemplu, cu ajutorul unui soft integrat pentru instituții financiare, Dennis Campbell și Maria Loumioti au găsit multiple beneficii ale relațiilor de creditare, atât pentru creditori, cât și pentru debitori (Campbell & Loumioti, 2013).

5. Unele aspecte privind implementarea IT în cadrul unei companii

O preocupare majoră în rândul cercetătorilor o constituie securitatea informațiilor contabile. Acest lucru semnifică limitarea accesului la informațiile confidențiale ale entității și folosirea unor instrumente de prevenire a utilizării lor neautorizate. Reglementările cu privire la securitatea informațiilor contabile impun restricționarea accesului la datele confidențiale ale companiilor. Prin utilizarea unui sistem computerizat dotat cu un mecanism adecvat de securitate, accesul neautorizat la informațiile contabile poate fi mai ușor de prevenit. Spre exemplu, un laptop furat poate fi urmărit și depistat ușor de către software-ul de securitate.

În același timp, sistemele informatice implementate în cadrul departamentului financiar trebuie să fie flexibile, pentru a se adapta la volumul tranzacțiilor și modificărilor organizatorice din cadrul companiei, în timpul activității sale de business. Acestea ar trebui să poată fi înnoite, adaptându-se în mod continuu noilor tehnologii și cerințelor impuse de Standardele Internaționale de Raportare Financiară și de legislația internă. Complexitatea acestor schimbări creează nevoi ridicate cu privire la transparență, educația continuă, dezvoltarea de noi competențe pentru utilizatori și actualizarea sistemului. Costurile asociate cu efortul și investițiile financiare necesare pentru modificarea și întreținerea infrastructurii trebuie să fie contrabalansate de beneficiile oferite de produsele IT în cadrul companiei.

6. Concluzii

În mediul marcat de schimbări rapide, tehnologia informației devine un important partener strategic pentru afaceri. IT îmbunătățește performanța întreprinderii și îi mărește competitivitatea pe piața mondială, având un impact pozitiv asupra proceselor organizaționale, incluzând contabilitatea, finanțele, marketingul și resursele umane.

Lucrările contabile efectuate manual, cu hârtia și creionul, au fost înlocuite cu cele mai avansate tehnici folosind IT. Noile tehnologii utilizate în contabilitate, incluzând calculatoarele, imprimantele, faxurile, smartphone-urile, împreună cu software-ul de contabilitate au un mare impact asupra domeniului contabil.

De la marile companii la afacerile mici, toate întreprinderile își pot permite să utilizeze tehnologia informației. Foile de calcul îi ajută pe contabili să efectueze într-un mod eficient calculele cerute de operațiunile contabile și de procesul de raportare.

Software-ul de contabilitate, utilizat în prezent pe scară largă și la prețuri accesibile, îi ajută pe profesioniștii contabili în sarcinile zilnice de contabilitate. Internetul, cu noua sa paradigmă, IoT (internetul tuturor lucrurilor), conectează astăzi totul de peste tot. Ca urmare a conexiunilor oferite de acesta, documentele contabile pot fi partajate, iar sistemul fiscal online de evidență și plată a îmbunătățit eficiența departamentelor de contabilitate.

Cercetarea noastră demonstrează impactul pozitiv major al IT asupra sistemelor de contabilitate, care determină îmbunătățirea performanței în afaceri. Multe tranzacții pot fi efectuate mai rapid, într-un mod simplificat, iar managerii sunt capabili să ia decizii mai bune pentru atingerea obiectivelor entității. Fiind conectată pe o piață globală, compania poate păstra legături mai bune cu toți partenerii săi de afaceri, devenind astfel mai competitivă.

- Beaman, I., Richardson, B. (2007), Information Technology, Decision Support and Management Accounting Roles, Journal of Applied Management Accounting Research, vol. 5, nr. 1, pp. 59-68.

- Campbell, D., Loumioti, M. (2013), Monitoring and the Portability of Soft Information, Working Paper, nr. 13-077, Harvard Business School, SUA.

- Ceran, M.B., Güngör, S., Konya, S. (2016), The Role of Accounting Information Systems in Preventing the Financial Crises Experienced in Businesses, Economics, Management and Financial Markets, vol. 11, nr. 1, pp. 294-302.

- Comin, D.A., Ferrer, M.M. (2013), If Technology Has Arrived Everywhere, Why Has Income Diverged?, NBER Working Paper Series, nr. 19010, Harvard Business School, SUA.

- Forman, C., McElheran, K. (2012), Information Technology and Boundary of the Firm: Evidence from Plant-Level Data, Working Paper, nr. 12-092, Harvard Business School, SUA.

- Gallani, S., Krishnan, R., Wooldridge, J.M. (2015), Applications of Fractional Response Model to the Study of Bounded Dependent Variables in Accounting Research, Working Paper, nr. 16-016, Harvard Business School, SUA.

- Ghasemi, M., Shafeiepour, V., Aslani, M., Barvayeh, E. (2011), The Impact of Information Technology (IT) on Modern Accounting Systems, Procedia – Social and Behavioral Sciences, vol. 28, pp. 112-116.

- Kennedy, F.A., Brewer, P.C. (2005), Lean Accounting: What’s It All About?, Strategic Finance, vol. 87, nr. 5, pp. 26-34.

- Lim, F.P.C. (2013), Impact of Information Technology on Accounting Systems, Asia-pacific Journal of Multimedia Services Convergent with Art, Humanities, and Sociology, vol. 3, nr. 2, pp. 93-106.

- Liyan, L. (2013), The Impact of Information Technology on Accounting Theory, Accounting Profession, and Chinese Accounting Education, WHICEB 2013 Proceedings, Paper 103, pp. 748-753.

- Moldof, A. (2014), Bitcoins, an All-Digital Currency and How It Affects Financial and Managerial Accounting, partea a II-a, Internal Auditing, vol. 29, nr. 3, pp. 36-39.

- Mostyn, G.R. (2012), Cognitive Load Theory: What It Is, Why It’s Important for Accounting Instruction and Research, Issues in Accounting Education, vol. 27, nr. 1, pp. 227-245.

- Thapayom, A., Ussahawanitchakit, P. (2015), Accounting Information System Excellence and Goal Achievement: Evidence from Information and Communication Technology Businesses in Thailand, The Business and Management Review, vol. 7, nr. 1, pp. 309-321.

- http://www.itu.int

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc