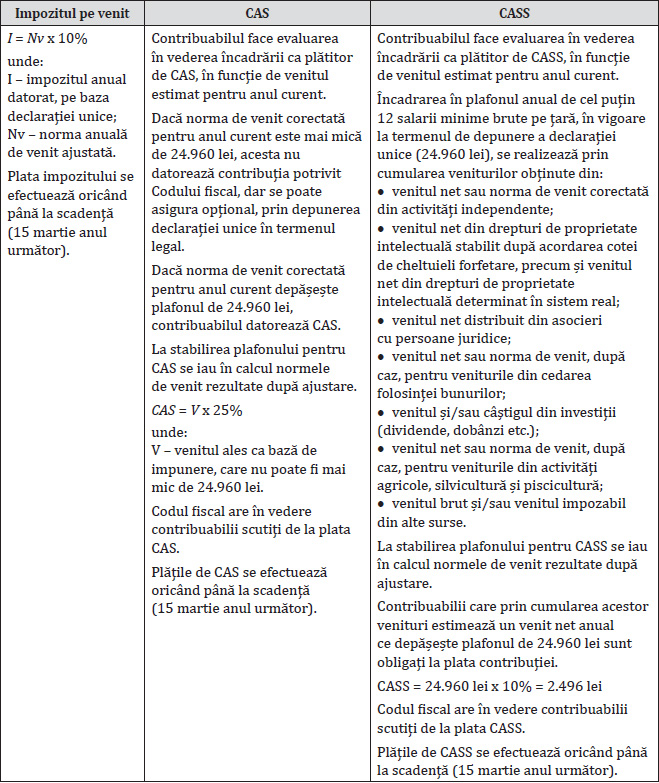

Impozitarea veniturilor din activităţi independente impuse pe bază de norme de venit

Numărul 18, 21-27 mai 2019 » Expertiza și auditul afacerilor

Termeni-cheie: normă de venit, declarație unică, cod CAEN, impozit pe venit, contribuții sociale

Clasificare JEL: K34

În conformitate cu art. 69 alin. (1) din Codul fiscal, în cazul contribuabililor care realizează venituri din activități independente, altele decât veniturile din profesii liberale definite la art. 67 alin. (2), venitul net anual se determină pe baza normelor de venit de la locul desfășurării activității. Norma de venit reprezintă o sumă fixă stabilită anual de direcțiile generale regionale ale finanțelor publice, în funcție de specificul activității și de zona în care contribuabilul își desfășoară activitatea.

Contribuabilii înscriși în nomenclatorul activităților independente pentru care venitul net se poate determina pe baza normelor anuale de venit, elaborat de Ministerul Finanțelor Publice, au următoarele obligații:

- să stabilească impozitul datorat prin completarea și depunerea în termenul legal a declarației unice;

- să stabilească obligațiile privind contribuțiile sociale, pe baza declarației unice;

- să completeze doar partea referitoare la venituri din Registrul de evidență fiscală, fără obligații privind evidența contabilă.

În tabelul de mai jos prezentăm obligațiile declarative și de plată ale contribuabililor și modalitatea de calcul al acestora.

Prin Ordonanța de urgență a Guvernului nr. 15/2019 pentru prorogarea unor termene s-a prelungit termenul de depunere a declarației unice estimative pentru acest an până la data de 31 iulie 2019, termenul anterior fiind 15 martie. Totodată, s-a prelungit și termenul de plată a impozitelor și contribuțiilor sociale datorate de persoanele fizice care aveau scadența la 15 martie până la 31 iulie 2019.

În conformitate cu art. 69 alin. (5) din Codul fiscal, în cazul în care un contribuabil desfășoară o activitate ce generează venituri din activități independente, altele decât cele din profesii liberale, definite la art. 67 alin. (2), pe perioade mai mici de un an, norma de venit aferentă acelei activități se reduce proporțional, astfel încât să reflecte perioada de an calendaristic în care a fost desfășurată activitatea respectivă.

Art. 69 alin. (9) din același act normativ prevede că, în situația în care contribuabilii pentru care venitul net se determină pe bază de norme de venit au înregistrat în anul fiscal anterior un venit brut anual mai mare decât echivalentul în lei al sumei de 100.000 euro, începând cu anul fiscal următor aceștia au obligația determinării venitului net anual în sistem real.

Exemplul 1

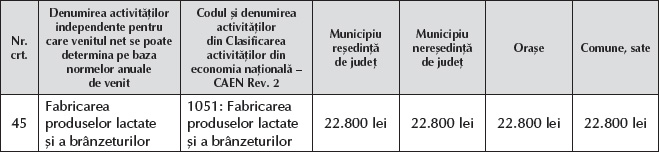

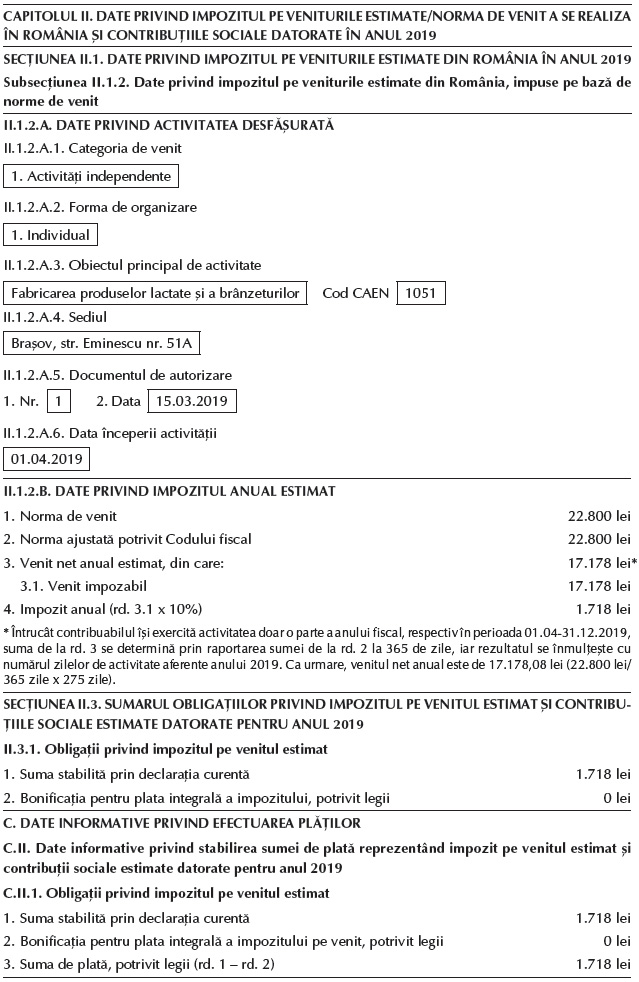

Un contribuabil din Brașov desfășoară o activitate impusă pe baza normelor de venit, care constă în fabricarea produselor lactate și a brânzeturilor, cod CAEN 1051, norma anuală de venit fiind de 22.800 lei. Data începerii activității este 1 aprilie 2019. Persoana fizică nu este exceptată de la plata contribuțiilor sociale.

În tabelul de mai jos prezentăm un extras din normele anuale de venit pe anul 2019 pentru contribuabilii care realizează venituri din desfășurarea activităților de producție, comerț și prestări de servicii în Brașov, potrivit prevederilor art. 69 din Codul fiscal:

Sursa: https://contabilul.manager.ro/dbimg/files/Brasov2019-norma%20de%20venit.pdf

La data de 15 aprilie 2019, contribuabilul depune declarația unică prin intermediul serviciului „Spațiul privat virtual” (SPV).

Ne propunem să determinăm obligațiile privind impozitul pe venitul estimat și contribuțiile sociale estimate datorate de persoana fizică pentru anul 2019.

Contribuabilul completează capitolul II din declarația unică depusă la data de 15 aprilie 2019 parcurgând următorii pași:

Exemplul 2

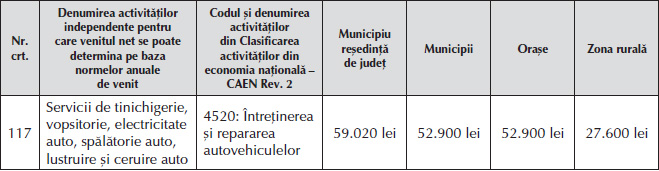

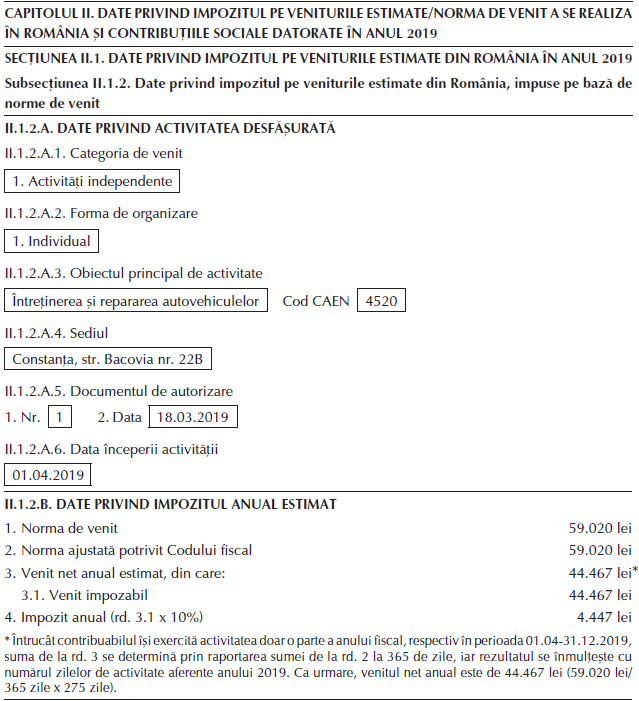

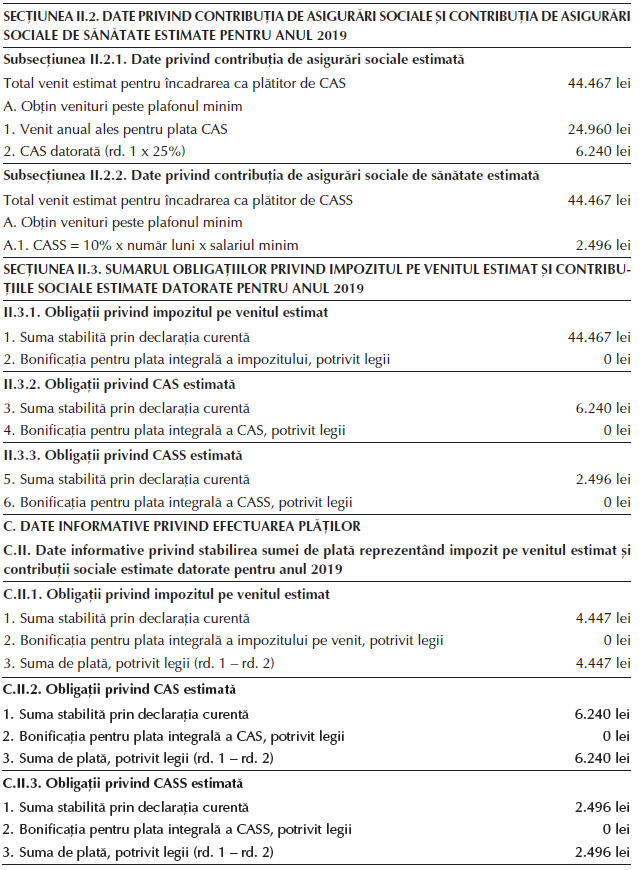

Un contribuabil din Constanța desfășoară o activitate impusă pe baza normelor de venit, care constă în întreținerea și repararea autovehiculelor, cod CAEN 4520, norma anuală de venit fiind de 59.020 lei. Data începerii activității este 1 aprilie 2019. Persoana fizică nu este exceptată de la plata contribuțiilor sociale. Aceasta este singura activitate desfășurată de contribuabil.

În tabelul de mai jos prezentăm un extras din normele anuale de venit pe anul 2019 pentru contribuabilii din Constanța care realizează venituri din desfășurarea activităților independente pentru care venitul net se determină pe baza normelor anuale de venit, potrivit prevederilor art. 69 din Codul fiscal:

Sursa: https://static.anaf.ro/static/10/Anaf/AsistentaContribuabili_r/Normevenit2019/Constanta2019.pdf

La data de 12 aprilie 2019, contribuabilul depune declarația unică prin intermediul serviciului SPV.

Ne propunem să determinăm obligațiile privind impozitul pe venitul estimat și contribuțiile sociale estimate datorate de persoana fizică pentru anul 2019.

Contribuabilul completează capitolul II din declarația unică depusă la data de 12 aprilie 2019 parcurgând următorii pași:

Deoarece venitul net anual estimat, de 44.467 lei, depășește plafonul recalculat, de 18.805,5 lei, contribuabilul datorează CAS și CASS estimate pentru anul 2019, parcurgând în declarația unică următorii pași:

În conformitate cu art. 69 alin. (10) din Codul fiscal, contribuabilii pot ajusta normele anuale de venit de la alin. (4) în declarația unică, prin aplicarea coeficienților de corecție publicați de Direcțiile generale regionale ale finanțelor publice, respectiv a municipiului București, asupra normelor anuale de venit. Prin normele metodologice se stabilește procedura de ajustare a normelor de venit în vederea determinării venitului net anual.

Astfel, potrivit Normelor metodologice de aplicare a art. 69 din Codul fiscal, contribuabilii pot să beneficieze de ajustări ale normelor de venit în următoarele situații:

- atunci când este îndeplinit criteriul de vârstă al contribuabilului – se operează începând cu anul următor celui în care acesta a împlinit numărul de ani care îi permite reducerea normei de venit;

- în cazul acelor persoane fizice care au și calitatea de salariat sau își pierd această calitate – se face începând cu luna următoare încheierii/desfacerii contractului individual de muncă;

- în situația în care activitatea începe/încetează în cursul anului fiscal – venitul net se reduce proporțional cu perioada de la începutul anului și până la momentul autorizării din anul începerii activității sau cu perioada rămasă până la sfârșitul anului fiscal, în situația încetării activității, la cererea contribuabilului;

- în cazul întreruperilor temporare de activitate, accidente, spitalizări sau alte cauze obiective, inclusiv cele de forță majoră, dovedite cu documente justificative – normele de venit se reduc proporțional cu perioada nelucrată.

Exemplul 3

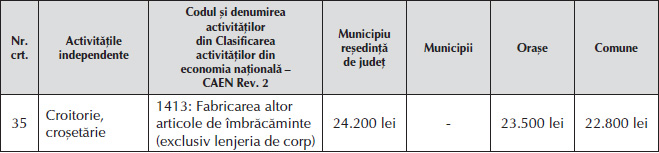

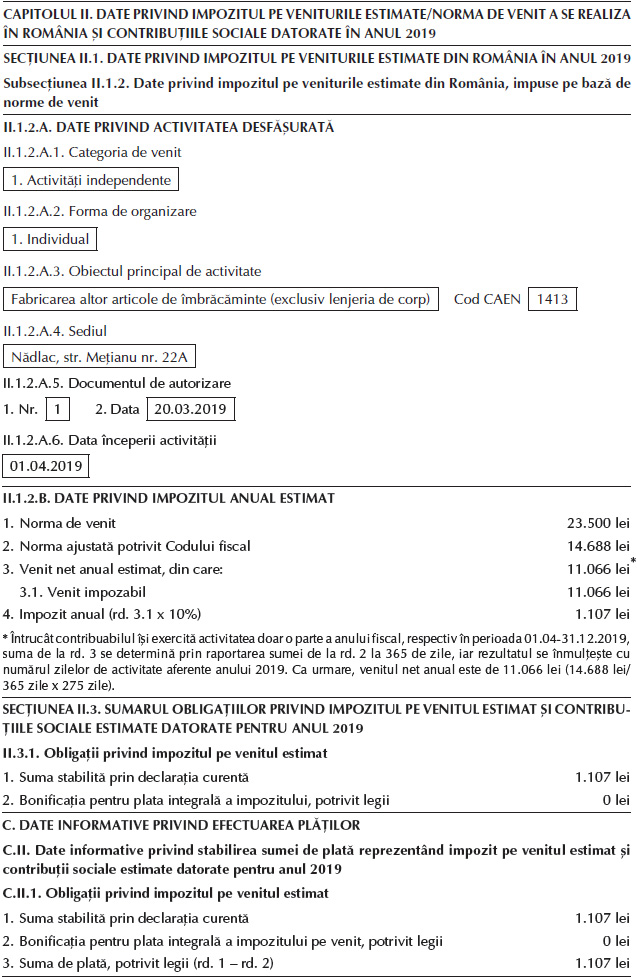

O persoană fizică din Nădlac, județul Arad, obține venituri ca urmare a desfășurării unei activități independente, respectiv croitorie, cod CAEN 1413, pentru care norma anuală de venit este de 23.500 lei. Aceasta lucrează cu un salariat în cadrul PFA. Contribuabilul își începe activitatea la data de 1 aprilie 2019.

Persoana fizică este angajată cu contract individual de muncă cu normă întreagă la o societate.

Stabilirea normei anuale de venit prin ajustare:

Majorarea normei anuale de venit = 23.500 lei x 25% = 5.875 lei

Reducerea normei anuale de venit = (23.500 lei + 5.875 lei) x 50% = 14.687,5 lei

Venitul net anual = 23.500 lei + 5.875 lei – 14.687,5 lei = 14.687,5

În tabelul de mai jos prezentăm un extras din normele anuale de venit pe anul 2019 pentru contribuabilii care realizează venituri comerciale în Arad, definite la art. 69 din Codul fiscal:

Sursa: https://contabilul.manager.ro/dbimg/files/Arad2019-norma%20de%20venit.pdf

La data de 10 aprilie 2019, contribuabilul depune declarația unică prin intermediul serviciului SPV.

Ne propunem să determinăm obligațiile privind impozitul pe venitul estimat și contribuțiile sociale estimate datorate de persoana fizică pentru anul 2019.

Contribuabilul completează capitolul II din declarația unică depusă la data de 10 aprilie 2019 parcurgând următorii pași:

Întrucât venitul net anual estimat, în sumă de 11.066 lei, este sub plafonul recalculat, de 18.805,5 lei, contribuabilul nu este obligat la plata contribuțiilor sociale.

Conform Normelor metodologice de aplicare a art. 69 din Codul fiscal, pentru întreruperile temporare de activitate în cursul anului, provocate de accidente, spitalizare sau alte cauze obiective, inclusiv cele de forță majoră, dovedite cu documente justificative, normele de venit se reduc, de către contribuabil, proporțional cu perioada nelucrată. În situația încetării activității în cursul anului, respectiv a întreruperii temporare, contribuabilul este obligat ca în termen de 30 de zile de la producerea evenimentului să depună declarația unică la organele fiscale competente și să își recalculeze impozitul pe venit.

Documentele justificative în baza cărora se reduc normele anuale de venit se păstrează la domiciliul fiscal al contribuabililor.

Exemplul 4

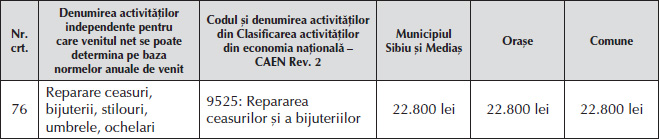

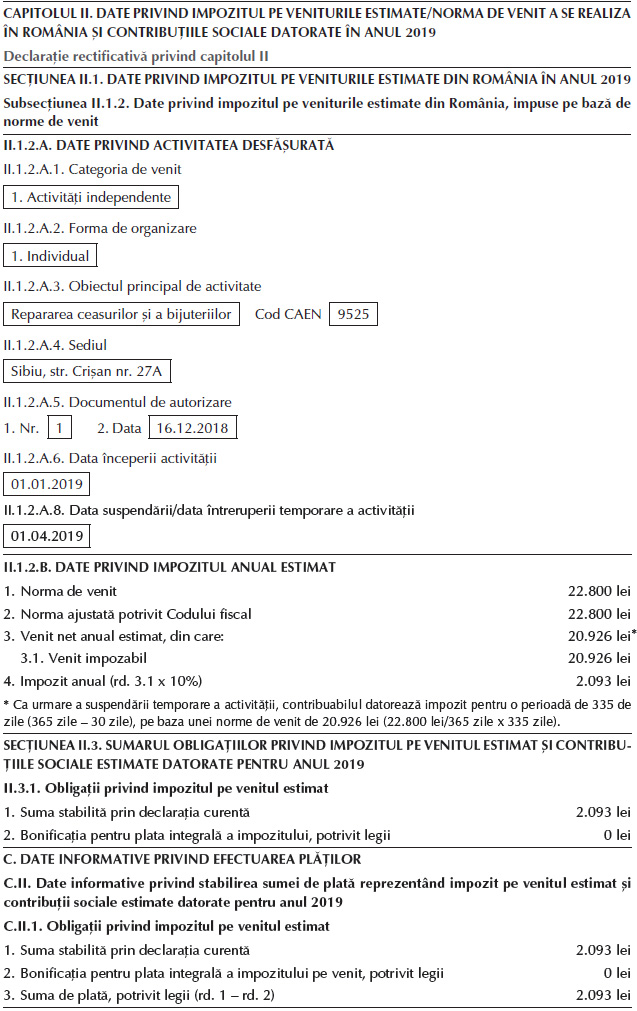

Un contribuabil din Sibiu desfășoară o activitate impusă pe baza normelor de venit, care constă în repararea ceasurilor și bijuteriilor, cod CAEN 9525, norma anuală de venit fiind de 22.800 lei. Data începerii activității este 1 aprilie 2019. Persoana fizică nu este exceptată de la plata contribuțiilor sociale.

În luna aprilie 2019, contribuabilul își întrerupe activitatea ca urmare a îmbolnăvirii, ce necesită spitalizare și tratament.

În tabelul de mai jos prezentăm un extras din normele anuale de venit pe anul 2019 pentru contribuabilii care realizează venituri comerciale în Sibiu, potrivit prevederilor art. 69 din Codul fiscal:

Sursa: https://static.anaf.ro/static/10/Anaf/AsistentaContribuabili_r/Normevenit2019/Sibiu2019.pdf

La 25 februarie 2019, persoana fizică depune declarația unică prin intermediul serviciului SPV, suma de plată fiind de 2.280 lei.

La 20 aprilie 2019, aceasta depune declarația unică rectificativă ca urmare a evenimentului produs – suspendarea activității pe perioada lunii aprilie din cauza spitalizării sale.

Ne propunem să determinăm obligațiile privind impozitul pe venitul estimat datorat de persoana fizică pentru anul 2019.

Contribuabilul completează capitolul II din declarația unică depusă la data de 20 aprilie 2019 parcurgând următorii pași:

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 49/2019 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a formularului „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”, publicat în Monitorul Oficial nr. 43/16.01.2019.

- Ordonanța de urgență a Guvernului nr. 15/2019 pentru prorogarea unor termene, publicată în Monitorul Oficial nr. 204/14.03.2019.

- https://contabilul.manager.ro/dbimg/files/Arad2019-norma%20de%20venit.pdf

- https://contabilul.manager.ro/dbimg/files/Brasov2019-norma%20de%20venit.pdf

- https://gestiunepfa.ro/martie-2018-impozite-si-contributii-sociale-platite-de-activitati-independente

- https://static.anaf.ro/static/10/Anaf/AsistentaContribuabili_r/Normevenit2019/Constanta2019.pdf

- https://static.anaf.ro/static/10/Anaf/AsistentaContribuabili_r/Normevenit2019/Sibiu2019.pdf

- https://www.fiscalitatea.ro/pfa-cu-norme-de-venit-cum-trebuie-completata-declaratia-unica-19257

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc