Impozitarea veniturilor din închirierea în scop turistic a camerelor situate în locuințe proprietate personală

Numărul 44, 19-25 nov. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: închiriere, impozit pe venit, CASS, autoimpunere, declarație unică

Clasificare JEL: K34

Conform art. 1 din Ordinul ministrului dezvoltării regionale și turismului și al ministrului finanțelor publice nr. 22/28/2012 privind criteriile de stabilire a normei anuale de venit corespunzătoare unei camere de închiriat în scop turistic situate în locuința proprietate personală, închirierea în scop turistic de către proprietari a camerelor situate în locuințele proprietate personală, având o capacitate de cazare cuprinsă între una și cinci camere inclusiv, altele decât cele care constituie structuri de primire turistică, potrivit legislației specifice, reprezintă oferirea posibilității de ședere pentru o perioadă de minimum 24 de ore și maximum 30 de zile într-un an calendaristic oricărei persoane care călătorește în scop turistic în afara mediului său obișnuit de viață.

Astfel de venituri sunt clasificate de Codul fiscal în categoria veniturilor din cedarea folosinței bunurilor. Veniturile realizate de persoanele fizice din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, având o capacitate de cazare mai mare de cinci camere de închiriat, se încadrează în categoria veniturilor din activități independente de la data depășirii numărului de cinci camere de închiriat și până la finalul anului fiscal, acestea fiind obligate să notifice organul fiscal competent asupra evenimentului, respectiv depășirea numărului de camere, prin depunerea declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, în termen de 30 de zile de la data producerii acestuia. Pentru perioada rămasă din anul fiscal, venitul net se stabilește în sistem real, potrivit regulilor prevăzute pentru categoria veniturilor din activități independente, contribuabilii având obligația de a completa Registrul de evidență fiscală. Pentru perioada din anul fiscal în care venitul a fost determinat pe baza normei de venit, contribuabilul recalculează norma de venit și impozitul anual datorat bugetului de stat.

Conform art. 83 alin. (4) și (5) și art. 87 din Codul fiscal, în anul următor celui în care s-a depășit numărul de camere, contribuabilul determină în continuare venitul net în sistem real sau poate să opteze pentru stabilirea venitului net anual pe bază de norme de venit, potrivit prevederilor cap. II – Venituri din activități independente al titlului IV – Impozitul pe venit din Codul fiscal, prin depunerea declarației unice până la data de 15 martie.

Obligații declarative și de plată

1. Impozitul pe venit

Modalitatea de impozitare a veniturilor obținute de proprietarii care închiriază în scop turistic camere situate în locuințe proprietate personală având o capacitate de cazare cuprinsă între una și cinci camere inclusiv se poate realiza:

- pe baza normei anuale de venit conform 85 din Codul fiscal; sau

- opțional în sistem real, pe baza datelor din contabilitatea în partidă simplă, potrivit art. 86 din același act normativ.

a) Determinarea venitului net anual pe baza normei anuale de venit

Contribuabilii care obțin veniturile specificate anterior și care sunt impozitate potrivit lit. a) de mai sus au următoarele obligații:

- să completeze și să depună declarația unică (capitolul II secțiunea II.1 „Date privind impozitul pe veniturile estimate din România în anul 2019”, subsecțiunea II.1.2 „Date privind impozitul pe veniturile estimate din România, impuse pe bază de norme de venit”) până la data de 15 martie inclusiv a fiecărui an fiscal, potrivit art. 120 alin. (1) din Codul fiscal (pentru anul 2019, termenul-limită a fost prorogat la 31 iulie inclusiv);

- să completeze și să depună declarația unică în termen de 30 de zile de la data producerii evenimentului în situația în care aceștia încep să realizeze veniturile menționate anterior în cursul anului;

- să notifice organul fiscal competent în termen de 30 de zile de la producerea evenimentului în cazul încetării sau suspendării temporare a activității în cursul anului, prin depunerea declarației unice rectificative (contribuabilul își va recalcula impozitul anual declarat inițial);

- să determine impozitul anual datorat pe baza declarației unice;

- să achite la bugetul de stat impozitul pe venitul anual (Impozit anual = Norma anuală de venit × 10% (conform art. 85 alin. (6) din Codul fiscal)) până la data de 15 martie inclusiv a anului următor celui de realizare a venitului.

Norma de venit reprezintă o sumă fixă stabilită anual de Direcțiile Generale Regionale ale Finanțelor Publice, în funcție de specificul activității și de zona în care își desfășoară activitatea contribuabilul. Aceste norme pot fi vizualizate pe site-ul ANAF.

În conformitate cu art. 2 din Ordinul ministrului dezvoltării regionale și turismului și al ministrului finanțelor publice nr. 22/28/2012, normele anuale de venit se ajustează cu coeficienții de corecție, corespunzător următoarelor criterii:

- posibilitățile de acces la resursele turistice ale persoanelor care călătoresc în scop turistic: numai cu mijloace proprii de transport, existența mijloacelor de transport în comun, rutiere și feroviare etc.;

- situarea locuinței în mediul urban sau rural;

- materialele din care sunt construite clădirile în care sunt situate camerele: beton, cărămidă, lemn etc.;

- dotarea camerelor cu instalații de apă, de canalizare, electrice și de încălzire, proprii sau comune;

- existența sau nu a echipării sanitare destinate turiștilor, pusă în exclusivitate la dispoziția acestora;

- suprafața camerei închiriate în scop turistic;

- numărul maxim de locuri de cazare dintr-o cameră.

Normele anuale de venit ajustate cu coeficienții de corecție nu pot să difere cu mai mult de 30% de nivelul normelor anuale transmise de Ministerul Turismului.

Norma de venit pentru anul 2019 corespunzătoare unei camere închiriate în scop turistic de proprietari în locuințe proprietate personală este:

- pentru stațiunile turistice de interes local și național și alte localități – 15.000 lei;

- pentru stațiunile turistice de interes local și național de pe litoralul Mării Negre:

– pentru sezonul turistic estival definit conform legislației în materie, respectiv perioada 1 mai – 30 septembrie – 12.500 lei;

– pentru extrasezon – 6.500 lei.

Nu există obligativitatea completării Registrului de evidență fiscală în vederea stabilirii venitului net anual și conducerii evidenței fiscale.

b) Determinarea venitului net anual în sistem real

Contribuabilii care obțin veniturile specificate anterior și care sunt impozitate potrivit lit. b) de mai sus au următoarele obligații:

- să își exprime opțiunea în conformitate cu art. 86 alin. (1) din Codul fiscal, pentru fiecare an fiscal, prin completarea și depunerea declarației unice (capitolul II secțiunea II.1 „Date privind impozitul pe veniturile estimate din România în anul 2019”, subsecțiunea II.1.1 „Date privind impozitul pe veniturile estimate din România, impuse în sistem real”) până la data de 15 martie inclusiv a fiecărui an fiscal, potrivit art. 120 alin. (1) din Codul fiscal;

- să completeze și să depună declarația unică în termen de 30 de zile de la data producerii evenimentului în situația în care aceștia încep să realizeze veniturile menționate anterior în cursul anului;

- să notifice organul fiscal competent în termen de 30 de zile de la producerea evenimentului în cazul încetării sau suspendării temporare a activității în cursul anului, prin depunerea declarației unice rectificative (contribuabilul își va recalcula impozitul anual declarat inițial);

- să conducă evidența contabilă în sistem real pe baza datelor din contabilitatea în partidă simplă, în conformitate cu art. 68 din Codul fiscal și cu prevederile Ordinului ministrului finanțelor publice nr. 170/2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă, cu modificările ulterioare;

- să determine impozitul pe venitul anual estimat.

Venit net anual estimat = Venit brut estimat – Cheltuieli deductibile estimate

Impozit anual estimat = Venit net anual estimat × 10% - să depună declarația unică până la data de 15 martie inclusiv a anului următor celui de realizare a veniturilor în vederea definitivării obligației de plată sub formă de impozit pe venit.

Venit net anual impozabil = (Venit brut efectiv realizat – Cheltuieli deductibile efectiv realizate)

Impozit anual = Venit net anual impozabil × 10% - să achite impozitul anual efectiv de plată la bugetul de stat până la data de 15 martie inclusiv a anului următor celui de realizare a venitului;

- să completeze Registrul de evidență fiscală în vederea stabilirii venitului net anual.

2. Contribuțiile sociale

a) CASS

Contribuabilii care obțin venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, având o capacitate de cazare cuprinsă între una și cinci camere inclusiv, altele decât cele care constituie structuri de primire turistică, potrivit legislației specifice, se încadrează în categoria persoanelor obligate la plata contribuției de asigurări sociale de sănătate, dacă valoarea venitului net/normei de venit estimate (cumulat și cu alte venituri obținute prevăzute la art. 155 alin. (1) lit. b)-h) din Codul fiscal) este cel puțin egală cu 12 salarii minime brute pe țara în vigoare la termenul de depunere a declarației unice.

În anul 2019, salariul minim brut pe țară care se ia în calcul este de 2.080 lei, iar plafonul peste care se datorează CASS este de 24.960 lei (2.080 lei/lună x 12 luni).

CASS = 12 salarii minime brute pe țară

în vigoare la termenul de depunere

a declarației unice × 10%

CASS2019 = (2.080 lei/lună x 12 luni) × 10% = 2.496 lei

CASS se datorează în funcție de încadrarea în plafon, indiferent dacă persoana fizică are calitatea de pensionar sau salariat.

Potrivit art. 180 din Codul fiscal, contribuabilii care au estimat pentru anul 2019 venituri anuale cumulate prevăzute la art. 155 alin. (1) lit. b)-h) din Codul fiscal sub plafonul de 24.960 lei au posibilitatea să opteze pentru plata contribuției.

b) CAS

Contribuabilii care obțin venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, având o capacitate de cazare cuprinsă între una și cinci camere inclusiv, altele decât cele care constituie structuri de primire turistică, potrivit legislației specifice, nu vor lua în calcul aceste venituri la stabilirea obligației de a achita contribuția de asigurări sociale.

3. Alte obligații ale contribuabililor

Întrucât închirierea în scop turistic a camerelor situate în locuințe proprietate personală nu figurează printre excepțiile enumerate la art. 2 din Ordonanța de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicată, cu modificările și completările ulterioare, există obligativitatea emiterii de bonuri fiscale către clienți utilizând aparate de marcat electronice fiscale în vederea încasării contravalorii veniturilor obținute din cedarea folosinței bunurilor în scop turistic. În situația în care clientul solicită și factură, aceasta va fi eliberată în conformitate cu prevederile legale în vigoare.

Exemplul 1

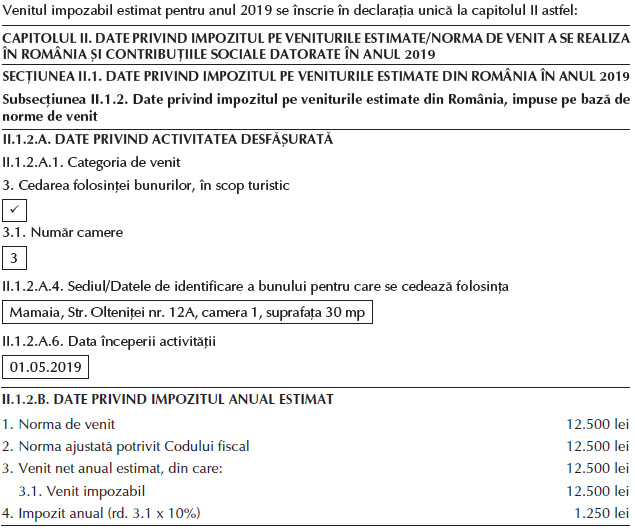

O persoană fizică obține în anul 2019 venituri din închirierea în scop turistic a 3 camere echipate cu instalații sanitare proprii și exclusive, situate în locuința sa personală din Mamaia.

Proprietarul depune declarația unică prin mijloace electronice de transmitere la distanță la data de 09.05.2019.

Ne propunem să determinăm obligațiile persoanei fizice privind impozitul pe venit și contribuțiile sociale.

✔ Impozitul pe venit estimat pentru anul 2019

În baza Deciziei nr. 1.236/2018 emise de ANAF – Direcția Generală Regională a Finanțelor Publice Galați, norma de venit pentru județul Constanța aplicabilă în anul 2019 corespunzătoare unei camere de închiriat în scop turistic este de 12.500 lei pentru sezonul turistic estival.

Venitul impozabil estimat pentru anul 2019 se înscrie în declarația unică la capitolul II astfel:

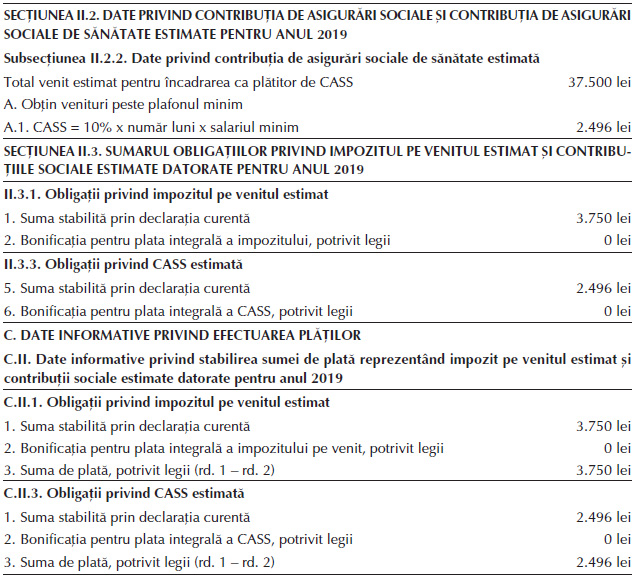

✔ CASS estimată pentru anul 2019

Întrucât suma de 37.500 lei depășește plafonul de 24.960 lei, contribuabilul datorează 2.496 lei (24.960 lei x 10%) pentru CASS, parcurgând în declarația unică următorii pași:

Contribuabilul nu datorează CAS pentru veniturile obținute din chirii.

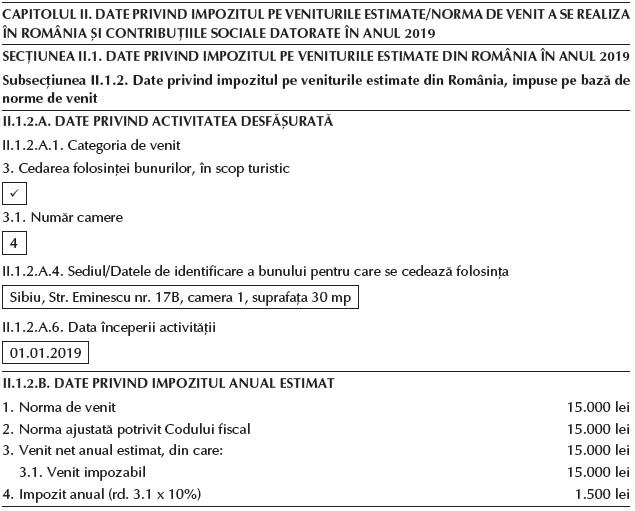

Exemplul 2

O persoană fizică obține în anul 2019 venituri din închirierea în scop turistic a 4 camere echipate cu instalații sanitare proprii și exclusive, situate în locuința sa personală din Sibiu. Proprietarul depune declarația unică prin mijloace electronice de transmitere la distanță la 23.01.2019.

Începând cu data de 01.07.2019, persoana fizică obține venituri din închirierea în scop turistic a 6 camere echipate cu instalații sanitare proprii și exclusive, situate în aceeași locuință. Contribuabilul notifică organul fiscal competent cu privire la acest eveniment, respectiv depășirea numărului de 5 camere de închiriat, prin depunerea declarației unice rectificative la 05.07.2019.

La data de 30.07.2019, persoana fizică își achită obligațiile fiscale estimate la bugetul de stat.

Ne propunem să determinăm obligațiile persoanei fizice privind impozitul pe venit și contribuțiile sociale.

✔ Impozitul pe venit estimat pentru anul 2019

Conform Adresei Ministerului Turismului nr. 32.750/GBB/2018, norma de venit pentru anul 2019 corespunzătoare unei camere închiriate în scop turistic de către proprietari în locuințele personale atât pentru stațiunile turistice de interes local și național, cu excepția celor de pe litoralul Mării Negre, cât și pentru alte localități este de 15.000 lei.

Venitul impozabil estimat pentru anul 2019 se înscrie în declarația unică la capitolul II după cum urmează:

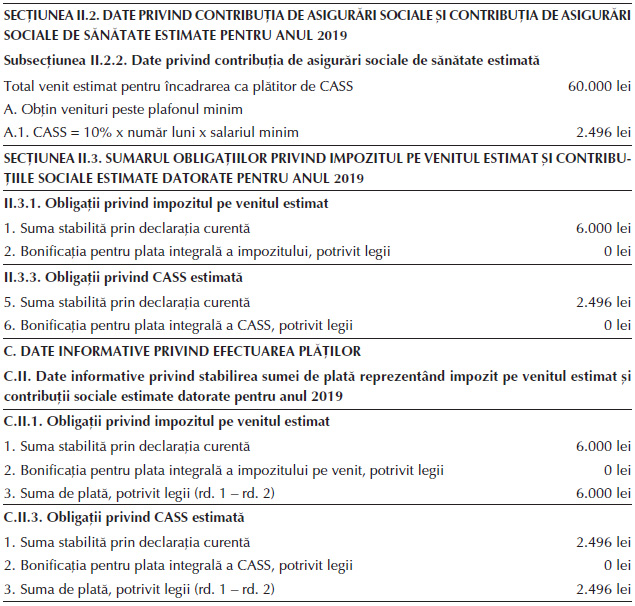

✔ CASS estimată pentru anul 2019

Întrucât suma de 60.000 lei depășește plafonul de 24.960 lei, contribuabilul datorează 2.496 lei (24.960 lei x 10%) pentru CASS, parcurgând în declarația unică următorii pași:

Contribuabilul nu datorează CAS pentru veniturile obținute din chirii.

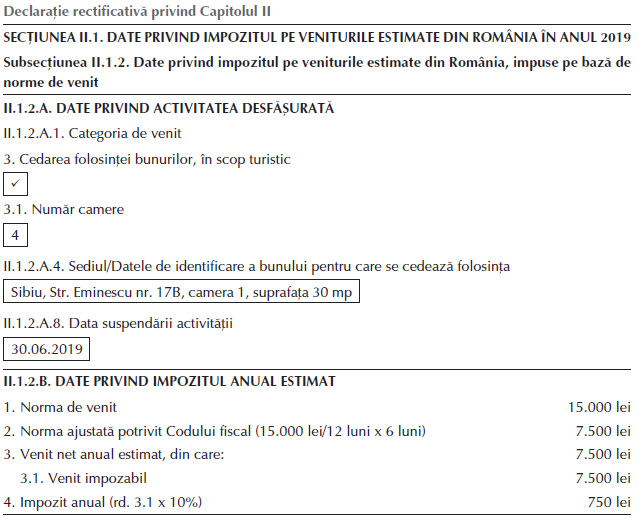

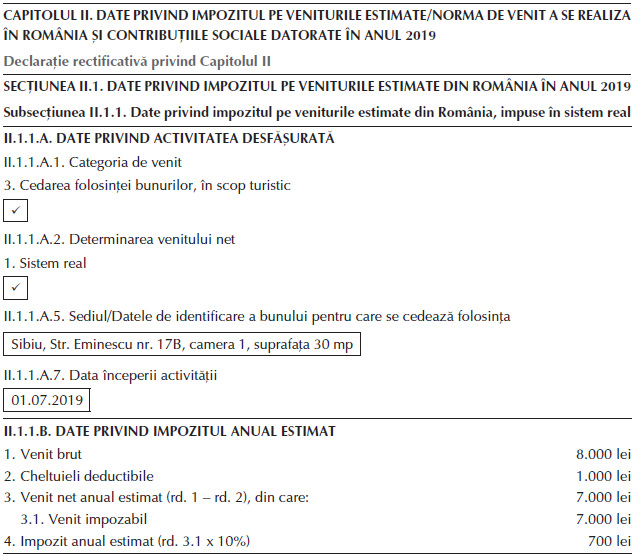

Întrucât la 01.07.2019 persoana fizică depășește numărul de 5 camere de închiriat, de la acea dată și până la 31.12.2019, venitul net se determină în sistem real, pe baza datelor din contabilitatea în partidă simplă, conform regulilor prevăzute pentru categoria veniturilor din activități independente. Contribuabilul notifică organul fiscal cu privire la eveniment prin depunerea declarației unice rectificative la data de 05.07.2019.

În cuprinsul capitolului II din declarația unică rectificativă, proprietarul recalculează norma de venit și impozitul anual datorat pe perioada 01.01-30.06.2019, în care venitul a fost determinat la normă de venit, și estimează veniturile pentru intervalul rămas din anul fiscal 2019, care vor fi impuse în sistem real.

✔ Impozitul pe venit estimat pentru anul 2019

Contribuabilul completează declarația unică rectificativă în vederea recalculării normei de venit și impozitului anual datorat pe perioada în care venitul a fost determinat la normă de venit parcurgând următorii pași:

Contribuabilul completează declarația unică rectificativă în vederea estimării veniturilor pentru perioada 01.07-31.12.2019, care sunt impuse în sistem real:

✔ CASS estimată pentru anul 2019

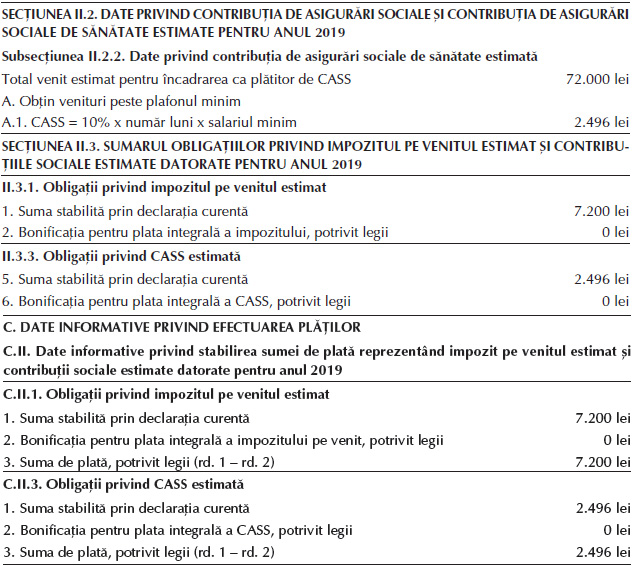

Întrucât venitul net estimat pentru anul 2019, de 72.000 lei (30.000 lei + 42.000 lei), depășește plafonul de 24.960 lei, contribuabilul datorează pentru acest an CASS estimată în sumă de 2.496 lei, parcurgând în declarația unică următorii pași:

La data de 30.07.2019, contribuabilul achită 7.200 lei impozit pe venit și 2.496 lei CASS.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 207/2015 privind Codul de procedură fiscală, publicată în Monitorul Oficial nr. 547/ 23.07.2015, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului dezvoltării regionale și turismului și al ministrului finanțelor publice nr. 22/28/2012 privind criteriile de stabilire a normei anuale de venit corespunzătoare unei camere de închiriat în scop turistic situate în locuința proprietate personală, publicat în Monitorul Oficial nr. 22/11.01.2012.

- Ordinul ministrului finanțelor publice nr. 170/2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă, publicat în Monitorul Oficial nr. 139/24.02.2015, cu modificările ulterioare.

- Ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 49/2019 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a formularului „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”, publicat în Monitorul Oficial nr. 43/16.01.2019, cu modificările și completările ulterioare.

- Ordonanța de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicată în Monitorul Oficial nr. 75/21.01.2005, cu modificările și completările ulterioare.

- https://contabilul.manager.ro/.../camere-in-scop-turistic.html

- https://static.anaf.ro/.../Constanta_NT_2019.pdf

- https://static.anaf.ro/.../Sibiu_NT_2019.pdf

- https://static.anaf.ro/.../camere.pdf

- www.fiscalitatea.ro/...in-regim-hotelier-19669/

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc