Inventarierea patrimoniului, operațiune obligatorie în vederea întocmirii situațiilor financiare

Numărul 4, 5-11 febr. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: comisie de inventariere, plusuri de inventar, minusuri de inventar, deprecieri de valoare, registru-inventar

Clasificare JEL: M41

Scopul principal al inventarierii este stabilirea situației reale a tuturor elementelor de natura activelor, datoriilor și capitalurilor proprii ale fiecărei entități, precum și a bunurilor și valorilor deținute cu orice titlu, aparținând altor persoane juridice sau fizice, în vederea întocmirii situațiilor financiare anuale, care trebuie să ofere o imagine fidelă a poziției financiare și a performanței entității pentru respectivul exercițiu financiar.

Entitățile care au obligația inventarierii patrimoniului

Potrivit Legii contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, obligația efectuării inventarierii generale a elementelor de natura activelor, datoriilor și capitalurilor proprii revine persoanelor care organizează și conduc contabilitatea financiară, respectiv:

- societățile comerciale, societățile/companiile naționale, regiile autonome, institutele naționale de cercetare-dezvoltare, societățile cooperatiste și celelalte persoane juridice;

- instituțiile publice, asociațiile și celelalte persoane juridice cu și fără scop patrimonial;

- subunitățile fără personalitate juridică, cu sediul în străinătate, care aparțin persoanelor menționate anterior, cu sediul în România, precum și subunitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate;

- organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului civil.

De asemenea, obligația efectuării inventarierii generale a elementelor patrimoniale revine și persoanelor fizice care desfășoară activități producătoare de venit și ale căror venituri sunt determinate în sistem real, care au obligația să conducă evidența contabilă pe baza regulilor contabilității în partidă simplă sau, la opțiunea acestora, pe baza regulilor contabilității în partidă dublă.

Nerespectarea reglementărilor legale cu privire la efectuarea inventarierii constituie contravenție și se sancționează cu amendă de la 400 lei la 5.000 lei.

Situații în care entitățile au obligația efectuării inventarierii

În temeiul prevederilor Legii contabilității, entitățile au obligația să efectueze inventarierea elementelor de natura activelor, datoriilor și capitalurilor proprii deținute:

- la începutul activității;

- cel puțin o dată în cursul exercițiului financiar pe parcursul funcționării lor;

- în cazul fuziunii sau al încetării activității.

Inventarierea anuală a elementelor de natura activelor, datoriilor și capitalurilor proprii se face, de regulă, cu ocazia încheierii exercițiului financiar, avându-se în vedere și specificul activității fiecărei entități. La entitățile cu activitate complexă, bunurile pot fi inventariate și înaintea datei de închidere a exercițiului financiar, cu condiția asigurării valorificării și cuprinderii rezultatelor inventarierii în situațiile financiare anuale întocmite pentru exercițiul financiar respectiv. În cazul inventarierii unor gestiuni pe parcursul anului, în registrul-inventar se include valoarea stocurilor faptice inventariate și înscrise în listele de inventariere actualizate cu intrările și ieșirile de bunuri din perioada cuprinsă între data inventarierii și data încheierii exercițiului financiar.

Entitățile au obligația să efectueze inventarierea și în următoarele situații:

- la cererea organelor de control, cu prilejul efectuării controlului, sau a altor organe prevăzute de lege;

- ori de câte ori sunt indicii că există lipsuri sau plusuri în gestiune care nu pot fi stabilite cert decât prin inventariere;

- ori de câte ori intervine o predare-primire de gestiune;

- cu prilejul reorganizării gestiunilor;

- ca urmare a calamităților naturale sau a unor cazuri de forță majoră;

- în alte cazuri prevăzute de lege.

În situațiile enumerate mai sus, dacă sunt inventariate toate elementele de natura activelor dintr-o gestiune, aceasta poate ține loc de inventariere anuală, cu aprobarea administratorului, a ordonatorului de credite sau a persoanei care are obligația gestionării entității.

Obligațiile administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității

Răspunderea pentru buna organizare a lucrărilor de inventariere, potrivit prevederilor Legii nr. 82/1991 și în conformitate cu reglementările contabile aplicabile, revine administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității. Conform Ordinului ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, aceste persoane au următoarele îndatoriri:

● aprobă proceduri scrise, adaptate specificului activității, pe care le transmit comisiilor de inventariere;

● numesc, prin decizie scrisă, comisia de inventariere, menționând în mod obligatoriu componența sa (numele președintelui și membrilor acesteia), modul de efectuare a inventarierii, metoda de inventariere utilizată, gestiunea supusă inventarierii, data de începere și de terminare a operațiunilor. Membrii comisiilor de inventariere nu pot fi înlocuiți decât în cazuri bine justificate și numai prin decizie scrisă, emisă de cei care i-au numit.

La entitățile al căror număr de salariați este redus, inventarierea poate fi efectuată de o singură persoană. În această situație, răspunderea pentru corectitudinea inventarierii revine administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității respective. În condițiile în care societățile nu au niciun salariat care să poată efectua operațiunea de inventariere, aceasta se realizează de către administratori.

Din comisia de inventariere nu pot face parte gestionarii depozitelor supuse inventarierii, contabilii care țin evidența gestiunii respective și nici auditorii interni sau statutari. Prin proceduri interne, entitățile pot stabili ca la efectuarea acestor operațiuni să participe și contabilii care țin evidența acelei gestiuni, fără ca aceștia să facă parte din comisie;

● iau măsuri pentru crearea condițiilor corespunzătoare de lucru comisiei de inventariere, prin: organizarea depozitării bunurilor, codificarea acestora și întocmirea etichetelor de raft; ținerea la zi a evidenței tehnico-operative a gestiunii și a celei contabile și efectuarea confruntării datelor din aceste evidențe; participarea întregii comisii de inventariere la lucrările de inventariere; asigurarea personalului necesar pentru manipularea bunurilor care se inventariază, respectiv pentru sortare, așezare, cântărire, măsurare, numărare; asigurarea participării la identificarea bunurilor inventariate (calitate, sort, preț etc.) și la evaluarea lor, conform reglementărilor contabile aplicabile, a unor specialiști din entitate sau din afara acesteia, la solicitarea președintelui comisiei de inventariere. Aceste persoane au obligația de a semna listele de inventariere pentru atestarea datelor înscrise; dotarea gestiunii cu aparate și instrumente adecvate și în număr suficient pentru măsurare, cântărire, cu cititoare de coduri de bare, cu mijloace de identificare (cataloage, mostre, sonde etc.), precum și cu birotica necesară; dotarea comisiei de inventariere cu mijloace tehnice de calcul și de sigilare a spațiilor inventariate; asigurarea protecției membrilor comisiei de inventariere în conformitate cu normele de protecție a muncii; asigurarea securității ușilor, ferestrelor, porților de la magazine, depozite, gestiuni etc.

Obligațiile comisiei de inventariere

Potrivit Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, în vederea desfășurării în bune condiții a operațiunilor de inventariere și evaluare, în comisiile de inventariere vor fi numite persoane cu pregătire corespunzătoare, tehnică și economică, cunoscătoare ale domeniului de activitate.

Inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii se pot realiza atât cu salariați proprii, cât și pe bază de contracte de prestări de servicii încheiate cu persoane juridice sau fizice cu pregătire corespunzătoare.

Conform OMFP nr. 2.861/2009, principalele măsuri organizatorice care trebuie luate de comisia de inventariere sunt următoarele:

● să ia de la gestionarul răspunzător de gestiunea bunurilor o declarație scrisă, înainte de începerea operațiunii de inventariere, din care să rezulte dacă: gestionează bunuri și în alte locuri de depozitare; în afara bunurilor entității respective are în gestiune și alte bunuri aparținând terților, primite cu sau fără documente; are plusuri sau lipsuri în gestiune despre a căror cantitate ori valoare are cunoștință; are bunuri nerecepționate sau care trebuie expediate (livrate), pentru care s-au întocmit documentele aferente; a primit sau a eliberat bunuri fără documente legale; deține numerar sau alte hârtii de valoare rezultate din vânzarea bunurilor aflate în gestiunea sa; are documente de primire-eliberare care nu au fost operate în evidența gestiunii sau care nu au fost predate la contabilitate. Acesta va menționa în declarația scrisă și felul, numărul și data ultimului document de intrare/ieșire a bunurilor în/din gestiune. Declarația se datează și se semnează de gestionarul răspunzător de gestiunea bunurilor și de comisia de inventariere;

● să identifice toate locurile în care există bunuri ce urmează a fi inventariate;

● să asigure închiderea și sigilarea spațiilor de depozitare, în prezența gestionarului, ori de câte ori se întrerup operațiunile de inventariere și se părăsește gestiunea. Atunci când bunurile supuse inventarierii, gestionate de o singură persoană, sunt depozitate în locuri diferite sau gestiunea are mai multe căi de acces, membrii comisiei trebuie să sigileze toate aceste locuri și căile lor de acces, cu excepția locului în care a început inventarierea, care se sigilează numai în cazul în care aceasta nu se termină într-o singură zi. La reluarea lucrărilor se verifică dacă sigiliul este intact. În caz contrar, acest fapt se consemnează într-un proces-verbal de constatare, care se semnează de comisia de inventariere și de gestionar, luându-se măsurile corespunzătoare. Documentele întocmite de comisia de inventariere rămân în cadrul gestiunii inventariate în locuri special amenajate (fișete, casete, dulapuri etc.), încuiate și sigilate. Președintele comisiei de inventariere răspunde de operațiunea de sigilare;

● să bareze și să semneze, la ultima operațiune, fișele de magazie, menționând data la care s-au inventariat bunurile, să vizeze documentele care privesc intrări sau ieșiri de bunuri, existente în gestiune, dar neînregistrate, să dispună înregistrarea acestora în fișele de magazie și predarea lor la contabilitate, astfel încât situația scriptică a gestiunii să reflecte realitatea;

● să verifice numerarul din casă și să stabilească suma încasărilor din ziua curentă, solicitând depunerea numerarului la casieria entității (la gestiunile cu vânzare cu amănuntul);

● să controleze toate instrumentele și aparatele de măsură sau de cântărire, dacă au fost verificate și dacă sunt în bună stare de funcționare;

● să sigileze gestiunea în cazul în care gestionarul nu s-a prezentat la data și ora fixate pentru începerea operațiunilor de inventariere și să comunice aceasta comisiei centrale sau administratorului, ordonatorului de credite ori altei persoane care are obligația gestionării entității, conform procedurilor proprii privind inventarierea. Aceste persoane au obligația să îl încunoștințeze imediat, în scris, pe gestionar despre reprogramarea inventarierii, indicând locul, ziua și ora fixate pentru începerea operațiunilor respective. Dacă gestionarul nu se prezintă nici de această dată la locul, data și ora fixate, inventarierea se realizează de comisia de inventariere în prezența reprezentantului său legal sau a altei persoane, numită prin decizie scrisă, care să îl reprezinte pe gestionar;

● să sisteze operațiunile de intrare-ieșire a bunurilor supuse inventarierii, dacă este posibil, luându-se din timp măsurile corespunzătoare pentru a exista un proces normal de livrare sau de primire a bunurilor. Dacă operațiunile de aprovizionare-livrare a bunurilor nu pot fi suspendate, trebuie creată o zonă tampon în care să se depoziteze bunurile primite în timpul inventarierii sau din care se pot expedia bunurile la clienți, operațiunile respective efectuându-se numai în prezența comisiei de inventariere, care menționează pe documentele respective „primit în timpul inventarierii” sau „eliberat în timpul inventarierii”, după caz, în scopul evitării inventarierii duble sau a omisiunilor;

● să afișeze la loc vizibil programul și perioada inventarierii;

● să se asigure că listele de inventariere se semnează pe fiecare filă de președintele și membrii comisiei de inventariere, de gestionar, precum și de specialiștii solicitați de președintele comisiei pentru participarea la identificarea bunurilor inventariate. În cazul gestiunilor colective, listele de inventariere se semnează de toți gestionarii, iar în situația predării-primirii gestiunii, acestea se semnează atât de gestionarul predător, cât și de cel primitor. Completarea listelor de inventariere se face fie folosind sistemul informatic de prelucrare automată a datelor, fie prin înscrierea elementelor de active identificate, fără spații libere și fără ștersături, conform procedurilor interne aprobate;

● să se asigure că pe ultima filă a listei de inventariere gestionarul menționează dacă toate bunurile și valorile bănești din gestiune au fost inventariate și consemnate în listele de inventariere în prezența sa și dacă are obiecții cu privire la modul de efectuare a operațiunilor. În acest caz, comisia de inventariere este obligată să analizeze obiecțiile, iar concluziile la care a ajuns se specifică la sfârșitul listelor de inventariere.

Comisia centrală de inventariere (acolo unde este cazul) are sarcina să organizeze, să instruiască, să supravegheze și să controleze modul în care comisiile de inventariere efectuează operațiunile respective. Aceasta răspunde de realizarea tuturor lucrărilor de inventariere, potrivit prevederilor legale.

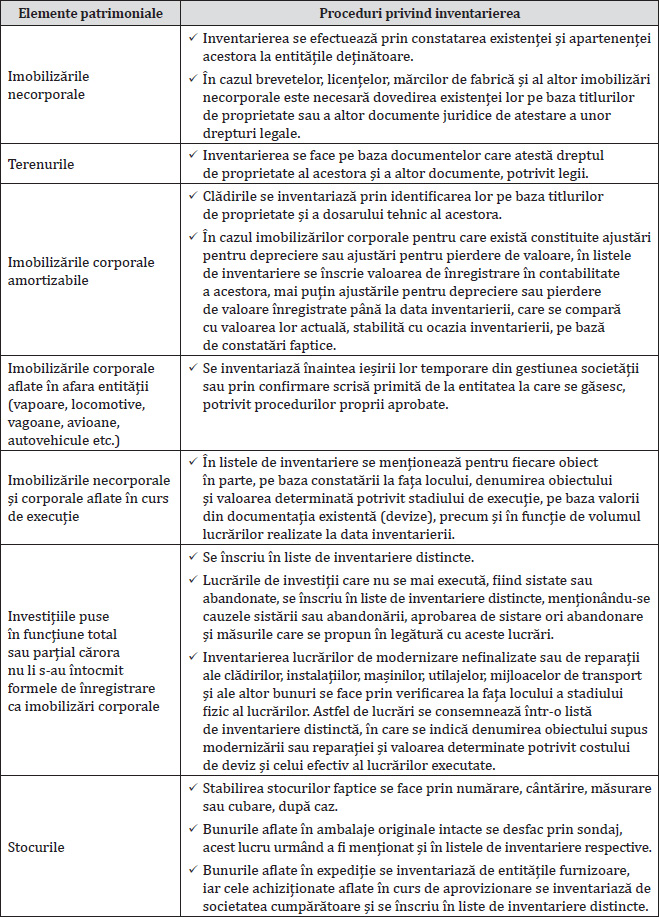

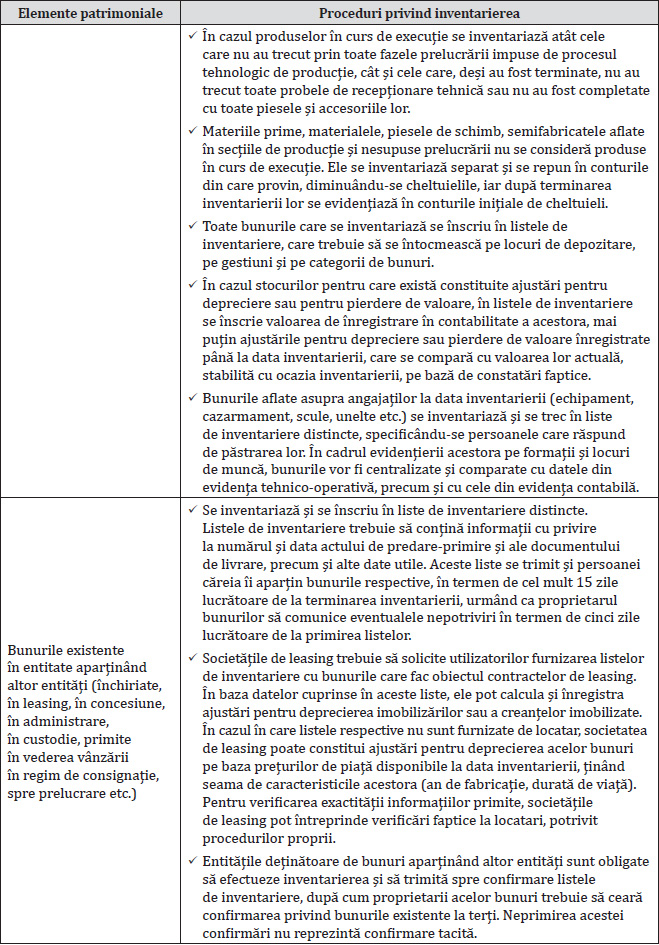

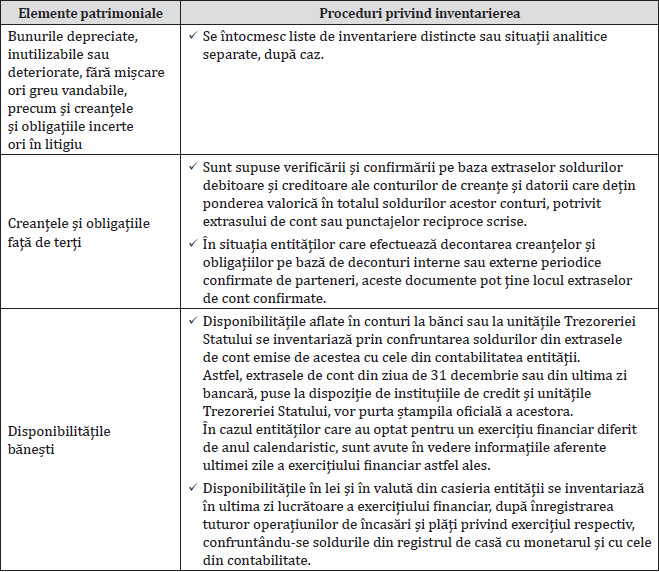

Proceduri privind inventarierea elementelor patrimoniale conform OMFP nr. 2.861/2009

Rezultatele inventarierii

Rezultatele inventarierii se stabilesc prin compararea datelor constatate faptic și înscrise în listele de inventariere cu cele din evidența tehnico-operativă (fișele de magazie) și din contabilitate. Înainte de determinarea acestor rezultate se procedează la o analiză a tuturor stocurilor înscrise în fișele de magazie și a soldurilor din contabilitate pentru bunurile inventariate. Erorile descoperite cu această ocazie trebuie corectate operativ, după care se stabilesc rezultatele inventarierii prin confruntarea cantităților consemnate în listele de inventariere cu evidența tehnico-operativă pentru fiecare poziție.

✔ Aplicarea principiului prudenței

La stabilirea valorii de inventar a bunurilor se aplică principiul prudenței, potrivit căruia se ține seama de toate ajustările de valoare datorate deprecierilor sau pierderilor de valoare. În situația în care se constată că valoarea de inventar este mai mare decât cea cu care bunul este evidențiat în contabilitate, în listele de inventariere se înscriu valorile din contabilitate. În caz contrar, se înscrie valoarea de inventar.

✔ Constatarea unor deprecieri de valoare

Pentru elementele de natura activelor la care s-au constatat deprecieri, pe baza listelor de inventariere întocmite distinct, comisia de inventariere face propuneri de ajustări pentru depreciere sau pentru pierdere de valoare, după caz, ori de înregistrare a unor amortizări suplimentare (pentru deprecierile ireversibile ale imobilizărilor amortizabile), acolo unde este cazul, arătând totodată cauzele care au determinat aceste deprecieri.

✔ Constatarea de plusuri în gestiune

În situația constatării unor plusuri în gestiune, bunurile respective se evaluează și se înregistrează în contabilitate la costul de achiziție al acestora, în conformitate cu reglementările contabile aplicabile, în funcție de prețul pieței la data constatării sau de costul de achiziție al bunurilor similare.

Plusurile la inventar de natura imobilizărilor corporale și necorporale se contabilizează în conturile de subvenții pentru investiții.

Plusul de casă constatat cu ocazia inventarierii numerarului din casieriile instituțiilor publice se varsă la bugetele din care sunt finanțate acestea.

✔ Constatarea de lipsuri în gestiune

Bunurile constatate lipsă la inventariere se evaluează și se înregistrează în contabilitate la valoarea contabilă.

Pentru lipsuri, sustrageri și orice alte fapte care produc pagube ce constituie infracțiuni, ordonatorul de credite este obligat să sesizeze organele de urmărire penală în condițiile și la termenele stabilite de lege. Scăderea din contabilitate a unor pagube care nu se datorează culpei unei persoane se face în baza aprobării ordonatorului de credite respectiv, cu avizul ordonatorului de credite ierarhic superior.

În cazul constatării unor lipsuri imputabile în gestiune, administratorii trebuie să impute persoanelor vinovate bunurile lipsă la valoarea lor de înlocuire. Prin valoare de înlocuire se înțelege costul de achiziție al unui bun cu caracteristici și grad de uzură similare celui lipsă în gestiune la data constatării pagubei, care cuprinde prețul de cumpărare practicat pe piață, la care se adaugă taxele nerecuperabile, inclusiv TVA, cheltuielile de transport, aprovizionare și alte cheltuieli accesorii necesare pentru punerea în stare de utilitate sau pentru intrarea în gestiune a bunului respectiv. În cazul bunurilor constatate lipsă ce urmează a fi imputate care nu pot fi cumpărate de pe piață, valoarea de imputare se stabilește de o comisie formată din specialiști în domeniul respectiv.

✔ Efectuarea de compensări între plusurile și minusurile constatate

La stabilirea valorii debitului, în cazurile în care lipsurile în gestiune nu sunt considerate infracțiuni, se are în vedere posibilitatea compensării acestora cu eventualele plusuri constatate, dacă sunt îndeplinite următoarele condiții:

- să existe riscul de confuzie între sorturile aceluiași bun material, din cauza asemănării în ceea ce privește aspectul exterior: culoare, desen, model, dimensiuni, ambalaj sau alte elemente;

- diferențele constatate în plus sau în minus să se refere la aceeași perioadă de gestiune și la aceeași gestiune.

Nu se admite compensarea în cazurile în care s-a făcut dovada că lipsurile constatate la inventariere provin din sustragerea sau din degradarea bunurilor respective din cauza vinovăției persoanelor care răspund de gestionarea acestora.

Compensarea se face pentru cantități egale între plusurile și lipsurile constatate. În situația în care cantitățile sorturilor supuse compensării la care s-au constatat plusuri sunt mai mari decât cantitățile sorturilor admise la compensare la care s-au constatat lipsuri, se procedează la stabilirea egalității cantitative prin eliminarea din calcul a diferenței în plus. Această eliminare se face începând cu sorturile care au prețurile unitare cele mai scăzute, în ordine crescătoare. În caz contrar, când lipsurile sunt mai mari decât plusurile constatate, se procedează, de asemenea, la stabilirea egalității cantitative prin eliminarea din calcul a cantității care depășește totalul cantitativ al plusurilor. Eliminarea se face începând cu sorturile care au prețurile unitare cele mai scăzute, în ordine crescătoare.

Pentru bunurile la care sunt acceptate scăzăminte, în cazul compensării lipsurilor cu plusurile stabilite la inventariere, scăzămintele se calculează numai în situația în care cantitățile lipsă sunt mai mari decât cele constatate în plus. În acest caz, cotele de scăzăminte se aplică în primul rând la bunurile la care s-au constatat lipsurile, iar dacă mai rămân diferențe cantitative în minus, cotele de scăzăminte se pot aplica și asupra celorlalte bunuri admise în compensare, la care s-au constatat plusuri sau la care nu au rezultat diferențe. Diferența stabilită în minus în urma compensării și aplicării tuturor cotelor de scăzăminte, reprezentând prejudiciu pentru entitate, se recuperează de la persoanele vinovate, în conformitate cu dispozițiile legale.

✔ Explicații solicitate de la gestionar

Comisia de inventariere solicită explicații scrise de la persoanele care au răspunderea gestionării bunurilor, respectiv a urmăririi decontării creanțelor, pentru toate plusurile, lipsurile și deprecierile constatate la bunuri, precum și pentru pagubele determinate de expirarea termenelor de prescripție a creanțelor sau din alte cauze. Pe baza explicațiilor primite și a documentelor analizate, aceasta stabilește natura lipsurilor, pierderilor, pagubelor și deprecierilor constatate, precum și natura plusurilor, propunând, în conformitate cu dispozițiile legale, modul de regularizare a diferențelor dintre datele din contabilitate și cele faptice, rezultate în urma inventarierii.

✔ Procesul-verbal privind rezultatele inventarierii

Rezultatele inventarierii se înscriu de comisia de inventariere într-un proces-verbal, care trebuie să conțină, în principal, următoarele elemente: data întocmirii, numele și prenumele membrilor comisiei de inventariere, numărul și data deciziei de numire a acesteia, gestiunea/gestiunile inventariată/inventariate, data începerii și terminării operațiunii de inventariere, rezultatele sale și concluziile. De asemenea, acesta trebuie să includă propunerile comisiei cu privire la cauzele plusurilor și lipsurilor constatate și persoanele vinovate, precum și propuneri de măsuri în legătură cu acestea, volumul stocurilor depreciate, fără mișcare, cu mișcare lentă, greu vandabile sau fără desfacere asigurată și propuneri de măsuri în vederea reintegrării lor în circuitul economic, propuneri de scoatere din funcțiune a imobilizărilor corporale, respectiv din evidență a imobilizărilor necorporale, propuneri de scoatere din uz a materialelor de natura obiectelor de inventar și declasare sau casare a unor stocuri, constatări privind păstrarea, depozitarea, conservarea, asigurarea integrității bunurilor din gestiune, precum și alte aspecte legate de activitatea gestiunii inventariate.

Propunerile cuprinse în procesul-verbal respectiv se prezintă, în termen de șapte zile lucrătoare de la data încheierii operațiunilor de inventariere, administratorului, ordonatorului de credite sau persoanei responsabile cu gestiunea entității. Acesta (aceasta) decide, cu avizele conducătorilor compartimentelor financiar-contabil și juridic, asupra soluționării propunerilor făcute, cu respectarea dispozițiilor legale.

✔ Registrul-inventar

Registrul-inventar este un document contabil obligatoriu în care se înscriu rezultatele inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, grupate după natura lor, conform posturilor din bilanț. Aceste elemente au la bază listele de inventariere, procesele-verbale de inventariere și situațiile analitice care justifică conținutul fiecărui post din bilanț.

În cazul în care inventarierea are loc pe parcursul anului, datele rezultate din această operațiune se actualizează cu intrările și ieșirile din perioada cuprinsă între data inventarierii și cea a încheierii exercițiului financiar, datele actualizate fiind apoi incluse în registrul-inventar. Operațiunea de actualizare se efectuează astfel încât la sfârșitul exercițiului financiar să fie reflectată situația reală a elementelor patrimoniale.

Completarea registrului-inventar se face în momentul în care se stabilesc soldurile tuturor conturilor bilanțiere, inclusiv cele aferente impozitului pe profit, și ajustările pentru depreciere sau pierdere de valoare, după caz.

Pe baza registrului-inventar și a balanței de verificare se întocmește bilanțul, parte componentă a situațiilor financiare anuale, ale cărui posturi trebuie să corespundă cu datele înregistrate în contabilitate, puse de acord cu situația reală a elementelor de natura activelor, datoriilor și capitalurilor proprii, stabilită cu ocazia inventarului.

Inventarierea elementelor patrimoniale în vederea întocmirii situațiilor financiare interimare

Potrivit OMFP nr. 1.802/2014, situațiile financiare interimare reprezintă situații financiare cu scop special, fiind destinate repartizării de dividende în cursul exercițiului financiar.

Începând cu trimestrul III al anului 2018, conform modificărilor aduse prin Legea nr. 163/2018 pentru modificarea și completarea Legii contabilității nr. 82/1991, modificarea și completarea Legii societăților nr. 31/1990, precum și modificarea Legii nr. 1/2005 privind organizarea și funcționarea cooperației, societățile comerciale, societățile/companiile naționale, regiile autonome, institutele naționale de cercetare-dezvoltare și societățile cooperatiste pot opta pentru repartizarea trimestrială de dividende, în următoarele condiții:

- întocmesc situații financiare interimare;

- repartizarea trimestrială a profitului către acționari sau asociați se poate face opțional, în cursul exercițiului financiar, pe baza situațiilor financiare interimare aprobate de adunarea generală a acționarilor sau asociaților, după caz;

- repartizarea trimestrială a profitului se efectuează în limita profitului contabil net realizat trimestrial, plus eventualele profituri reportate și sume retrase din rezerve disponibile în acest scop, din care se scad orice pierderi reportate și sume depuse în rezerve în conformitate cu cerințele legale sau statutare.

În vederea întocmirii situațiilor financiare interimare se procedează la realizarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, conform prevederilor OMFP nr. 2.861/2009, și a evaluării acestor elemente, potrivit reglementărilor contabile aplicabile. Rezultatele inventarierii și ale evaluării efectuate cu această ocazie se înregistrează în contabilitatea entității.

Situațiile financiare interimare se întocmesc pe baza balanței de verificare în care sunt cuprinse rezultatele inventarierii. Sumele aferente repartizărilor interimare de dividende se evidențiază în contabilitate și se reflectă în situațiile financiare interimare drept creanțe față de acționari, respectiv asociați.

Regularizarea sumelor repartizate în cursul exercițiului financiar are loc după aprobarea situațiilor financiare anuale, iar dividendele repartizate și plătite în plus în cursul exercițiului financiar se restituie în termen de 60 de zile de la data aprobării acestor situații. Obligația de restituire intervine pentru persoanele care au încasat dividende trimestrial, iar conducerea societății trebuie să urmărească recuperarea sumelor respective și să dispună măsurile ce se impun în acest scop.

Prin Ordinul ministrului finanțelor publice nr. 3.067/2018 pentru completarea unor reglementări contabile au fost aduse clarificări cu privire la situațiile financiare interimare ce se întocmesc de entitățile care optează pentru repartizarea trimestrială de dividende. De asemenea, în Planul de conturi general s-a introdus contul 463 „Creanțe reprezentând dividende repartizate în cursul exercițiului financiar”, care se regularizează după aprobarea situațiilor financiare anuale.

Potrivit prevederilor acestui ordin, entitățile care au optat pentru repartizarea trimestrială de dividende întocmesc situații financiare interimare formate din bilanț și contul de profit și pierdere. Aceste componente au aceeași structură ca cea aplicabilă situațiilor financiare anuale întocmite conform OMFP nr. 1.802/2014. Veniturile și cheltuielile astfel raportate se stabilesc cumulat de la începutul exercițiului financiar până la finele trimestrului pentru care entitatea a optat să repartizeze dividende.

Avantajul major al acestei măsuri este că deținătorii părților sociale/acțiunilor pot dispune de dividendele cuvenite în cursul anului, și nu doar în anul următor celui de realizare a profitului, astfel cum prevedea legislația anterioară.

Dezavantajele acestei reglementări sunt următoarele:

✔ Se alocă resurse financiare suplimentare pentru:

- îndeplinirea obligațiilor privind inventarierea patrimoniului și întocmirea și depunerea situațiilor financiare interimare;

- auditul situațiilor financiare interimare elaborate în vederea repartizării trimestriale a dividendelor, în cazul în care persoanele care le întocmesc au obligația de auditare statutară a situațiilor financiare anuale sau optează pentru auditarea lor, conform modificărilor aduse Legii nr. 82/1991 prin Legea nr. 163/2018;

- verificarea de către cenzori a situațiilor financiare interimare, în cazul în care situațiile financiare anuale fac obiectul verificării de către aceștia, potrivit legii.

✔ Dividendele nu sunt „definitive”. Dacă la închiderea exercițiului financiar societatea înregistrează pierdere sau un profit mai mic decât cel repartizat în cursul anului, dividendele repartizate și plătite în plus trebuie restituite.

BIBLIOGRAFIE

- Legea contabilității nr. 82/1991, republicată în Monitorul Oficial nr. 454/18.06.2008, cu modificările și completările ulterioare.

- Legea nr. 163/2018 pentru modificarea și completarea Legii contabilității nr. 82/1991, modificarea și completarea Legii societăților nr. 31/1990, precum și modificarea Legii nr. 1/2005 privind organizarea și funcționarea cooperației, publicată în Monitorul Oficial nr. 595/12.07.2018.

- Ordinul ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, publicat în Monitorul Oficial nr. 704/20.10.2009.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 3.067/2018 pentru completarea unor reglementari contabile, publicat în Monitorul Oficial nr. 792/17.09.2018.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc