Investigarea percepției profesioniștilor contabili cu privire la participarea auditorului la procesul de inventariere a stocurilor în cadrul misiunilor de audit

Numărul 11, 28 martie - 3 aprilie 2017 » Expertiza și auditul afacerilor

Termeni-cheie: inventariere, audit, stocuri, auditor

Clasificare JEL: M41, M42

➔ Introducere

Sistemul contabil al unei entități, având calitatea de instrument principal al guvernanței, are rolul de a furniza informații de natură financiară privind activitatea societății, în vederea orientării procesului decizional. Astfel, obiectivul primordial al contabilității este acela de a oferi o imagine conformă cu realitatea în ceea ce privește poziția financiară și performanța entității. Pentru realizarea acestei cerințe, o condiție absolut necesară o reprezintă concordanța dintre datele scriptice și realitatea faptică. Modalitatea utilizată pentru determinarea situației reale a patrimoniului și prin intermediul căreia este posibilă o comparare a datelor obținute faptic cu cele înregistrate în contabilitate este inventarierea.

Procesul de inventariere este un subiect sensibil, pentru care auditorii au manifestat un interes aparte, prin prisma particularităților care pot fi întâlnite în funcție de specificul activității. Prin participarea sa la inventariere, auditorul trebuie să fie capabil să obțină probe suficiente și relevante în ceea ce privește existența și starea stocurilor. Acest lucru este absolut necesar atunci când stocurile sunt semnificative pentru elaborarea situațiilor financiare. Prin participarea efectivă la inventariere, auditorul are posibilitatea atât de a inspecta stocurile, cât și de a observa dacă operațiunile privind determinarea, consemnarea și valorificarea rezultatelor inventarierii sunt în concordanță cu normele și procedurile stabilite de conducere. Altfel spus, participarea la inventariere oferă informații atât despre existența, exhaustivitatea, exactitatea și evaluarea stocurilor, cât și despre modul de respectare a procedurilor stabilite anterior. Astfel, auditorul își poate forma o părere privind modul în care este conceput și implementat sistemul de control intern al entității.

Pentru desfășurarea unei misiuni de audit corespunzătoare, auditorii se raportează la reglementările actuale în legătură cu acest subiect. Specificațiile privind probele de audit sunt cuprinse în Standardul Internațional de Audit 500 Probe de audit, iar lămuriri suplimentare referitoare la participarea auditorului la inventarierea stocurilor pot fi găsite în Standardul Internațional de Audit 501 Probe de audit – Considerente suplimentare pentru elemente specifice, emise de Federația Internațională a Contabililor. Aceste cadre de reglementare cuprind principii de bază și proceduri esențiale care vor fi adaptate necesităților prin prisma raționamentului profesional al auditorului. Ținând cont de aceste principii, în timpul asistării la procesul de inventariere, auditorul trebuie să observe modul de desfășurare a acestuia și să colecteze probele necesare formulării concluziilor referitoare la corectitudinea datelor înregistrate în contabilitate.

Pentru a înțelege care este viziunea auditorilor în legătură cu utilitatea participării lor la procesul de inventariere, am realizat un studiu fundamentat pe o cercetare pe bază de chestionar. Acest chestionar a fost constituit dintr-o serie de întrebări menite să evidențieze atitudinea auditorilor cu privire la importanța și modul de desfășurare a inventarierii. Au fost abordate subiecte precum: experiența auditorilor, aprecierea celei mai potrivite perioade pentru realizarea inventarierii, atitudinea directorilor economici privind ajustările propuse, dar și modul în care participarea la inventariere poate determina calificarea opiniei emise. Chestionarul a fost adresat unui număr de 60 de profesioniști contabili care activează și ca auditori financiari, din partea de vest a țării– județele Timiș, Arad și Hunedoara. A fost transmis în luna aprilie 2016, iar rata de răspuns a fost de 28,33%, respectiv 17 răspunsuri, acestea reprezentând baza pe care am realizat interpretarea demersului științific.

➔ Interpretarea rezultatelor

Dacă luăm în considerare criteriul experienței, dintre persoanele chestionate ponderea cea mai mare o dețin auditorii cu o experiență în domeniu mai mică de 5 ani (64,7%), urmați de cei care au o experiență mai mare de 10 ani (29,4%) și de cei cu una între 5 și 10 ani (5,9%). Dintre persoanele chestionate, 94,1% au participat la procesul de inventariere în calitate de auditor, în timp ce doar o persoană nu a făcut acest lucru – este vorba despre un auditor junior.

Având în vedere considerentele pe baza cărora s-a realizat chestionarul, este important de cunoscut percepția auditorilor în ceea ce privește necesitatea asistării lor la inventariere. Utilizând ca instrument de măsurare o scară de la 1 la 5, participarea auditorilor la inventariere este apreciată ca fiind importantă (17,65%) și foarte importantă (82,35%).

- necesitatea asigurării concordanței dintre scriptic și faptic;

- necesitatea asigurării privind desfășurarea corectă a inventarierii;

- eliminarea posibilității din partea clientului de a supraevalua stocurile;

- verificarea aserțiunii de existență a stocurilor;

- observarea proceselor existente în entitate și a sistemului de control;

- stabilirea stocurilor faptice, precum și determinarea cu exactitate a diferențelor.

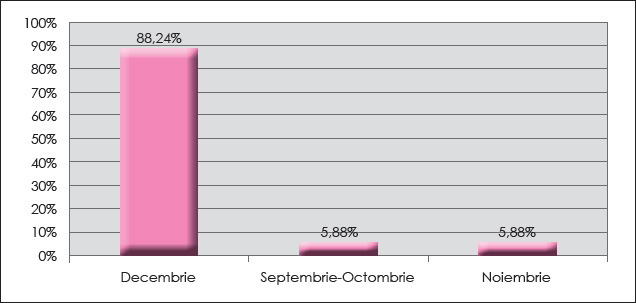

Un alt subiect abordat se referă la aprecierea momentului în care este adecvat să se realizeze operațiunea de inventariere.

În urma prelucrării chestionarelor s-au obținut următoarele rezultate:

realizarea operațiunii de inventariere

Sursa: Prelucrarea autorilor pe baza chestionarului.

Așa cum se observă din graficul de mai sus, 88,24% dintre persoanele chestionate sunt de părere că luna decembrie este cea mai potrivită pentru efectuarea inventarierii, pentru că o verificare realizată în preajma întocmirii situațiilor financiare va reflecta o imagine mai fidelă și mai apropiată de realitate. Inventarierea stă la baza întocmirii bilanțului, deci este nevoie ca soldurile finale să fie exacte și să reflecte realitatea, lucru obținut dacă inventarierea se realizează în apropierea întocmirii situațiilor financiare. Respondenții au subliniat și problemele care pot apărea dacă inventarierea are loc înainte sau după întocmirea situațiilor financiare. În acest caz trebuie realizată procedura de roll-forward sau de roll-back, care este mai complicată pe măsură ce decalajul dintre data inventarierii și data întocmirii bilanțului crește.

Un procent mai mic dintre persoanele chestionate susține că procesul de inventariere ar trebui efectuat în lunile septembrie-octombrie (5,88%) sau în luna noiembrie (5,88%), argumentând că în acest interval cabinetele de audit vor avea mai multe resurse umane disponibile și costurile vor fi mai mici în comparație cu luna decembrie. De asemenea, auditorii sunt de părere că în decembrie inventarierea nu va fi tratată cu maximă atenție din cauza perioadei aglomerate, dar și a sărbătorilor de iarnă.

- lipsa numerelor de inventar;

- lipsa etichetelor sau etichete necorespunzătoare;

- stocuri defecte, degradate sau deteriorate care nu sunt tratate corespunzător;

- ajustări neadecvate pentru stocurile fără mișcare;

- lipsa de organizare a stocurilor;

- nedelimitarea zonelor de livrare și de recepție în timpul inventarierii;

- erori de numărare, repetări, omisiuni;

- neparticiparea gestionarului la inventariere;

- menționarea cantităților scriptice pe listele de inventariere.

Dat fiind faptul că auditorii au clienți din domenii de activitate complexe, și stocurile inventariate de aceștia vor fi variate ca natură și ca mod de cuantificare. Astfel, personalul desemnat să ia parte la inventarierea diferitelor categorii de stocuri trebuie să dețină cunoștințe suficiente pentru a putea aprecia dacă modul de determinare a stocurilor faptice este adecvat. De asemenea, trebuie să înțeleagă modalitatea de evaluare a stocurilor pentru a se putea asigura că situațiile financiare anuale prezintă o imagine conformă cu realitatea.

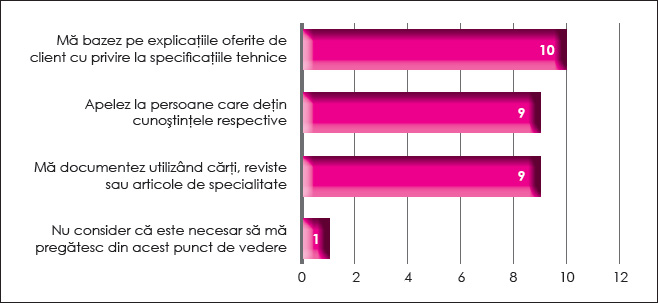

Pe baza acestor considerente, chestionarul a urmărit modul în care auditorii se pregătesc din punct de vedere tehnic înainte de a asista la inventariere.

înainte de a asista la inventariere

Sursa: Prelucrarea autorilor pe baza chestionarului.

Așa cum se poate observa, modalitatea de pregătire pentru inventariere preferată de auditori este reprezentată de informațiile obținute de la client cu privire la specificațiile tehnice. Echipa de audit se bazează pe faptul că entitatea este cea care cunoaște cel mai bine particularitățile activității desfășurate și poate oferi explicații adecvate și exacte. Înainte de inventarierea efectivă, reprezentanții echipei de audit discută cu cei ai entității pentru a înțelege mai bine specificul activității, precum și modul de utilizare și evaluare a stocurilor. Deși această modalitate de informare se poate dovedi foarte eficientă, este recomandat ca auditorii să adune informații și din alte surse pentru a se asigura că dispun de toate datele necesare înainte de a participa la inventariere.

Următorul răspuns selectat a fost cel referitor la obținerea de informații de la persoane care dețin cunoștințele necesare. În această situație, auditorii pun accent pe cunoștințele teoretice, dar și pe cele practice ale altor persoane. Cunoștințele teoretice sunt reprezentate de nivelul de educație al celor cărora li se solicită ajutorul, dar și de noțiunile dobândite prin studiul individual cu privire la un anumit subiect sau o anumită arie de activitate. De asemenea, o importanță deosebită o are experiența practică a persoanelor la care se apelează. Este posibil ca acestea să fi participat în trecut la inventarierea bunurilor dintr-o anumită categorie și sunt în măsură să îi avertizeze pe auditori cu privire la inadvertențele care pot să apară. O altă posibilitate este aceea ca auditorii să apeleze la persoane care activează în domeniul de activitate respectiv, obținând explicații și lămuriri referitoare la natura stocurilor și la modul de inventariere a acestora.

O variantă la fel de apreciată de auditori este obținerea informațiilor necesare din cărți, articole sau reviste de specialitate. Această metodă este folosită în rândul tuturor auditorilor, indiferent de experiența pe care o au, deoarece în practică există o multitudine de domenii de activitate, fiecare având particularitățile sale. Utilizând sursele bibliografice, auditorii obțin informațiile de care au nevoie, îndeosebi în cazul unor categorii de bunuri speciale, care se inventariază și se evaluează prin metode și tehnici specifice. Dacă auditorii reușesc să înțeleagă suficient activitatea firmei, ei vor putea aprecia și corectitudinea desfășurării inventarierii.

Răspunsul „Nu consider că este necesar să mă pregătesc din acest punct de vedere” a fost selectat o singură dată, acest lucru dovedind că majoritatea auditorilor sunt de părere că este nevoie de o documentare preliminară în ceea ce privește inventarierea stocurilor. Cei care nu cred că este important să se pregătească în prealabil se bazează pe cunoștințele deținute de ei sau pe explicațiile pe care le pot primi în timpul inventarierii. Această abordare poate fi riscantă, deoarece pe parcursul inventarierii auditorii nu mai au suficient timp să aprofundeze și să verifice informațiile obținute de la echipa de inventariere.

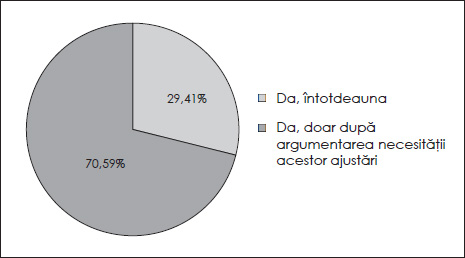

După ce s-au determinat modul de pregătire și importanța acordată participării la inventariere, chestionarul a urmărit să stabilească proporția în care ajustările propuse de auditori sunt puse în practică de contabili. Acest aspect este semnificativ prin prisma faptului că ajută la formarea unei opinii referitoare la atitudinea contabililor cu privire la munca auditorilor pe parcursul misiunilor de audit.

sunt puse în practică de contabili

Sursa: Prelucrarea autorilor pe baza chestionarului.

Întrebarea care a stat la baza graficului de mai sus a fost următoarea: „Ajustările propuse în urma inventarierii sunt puse în practică de contabilii entităților?”.

În cele mai multe cazuri (70,59%) auditorii oferă informații cu privire la importanța și relevanța acestor ajustări înainte ca ele să fie puse în practică de directorii economici, care solicită argumente pentru a putea înțelege raționamentul pe baza căruia s-au propus ajustările.

În celelalte cazuri (29,41%) auditorii au afirmat că entitățile economice au pus în aplicare modificările dispuse fără a cere explicații suplimentare. În astfel de situații este posibil ca societățile să fi avut deja cunoștință de necesitatea acestor ajustări sau să se bazeze exclusiv pe raționamentul și competența auditorilor. De asemenea, entitățile acceptă ajustările propuse pentru a evita modificarea opiniei de audit.

- materialitatea stocurilor (depășirea pragului de semnificație stabilit);

- neparticiparea auditorului la inventariere;

- neregulile descoperite în urma inventarierii;

- calitatea controlului efectuat.

➔ Concluzii

Având în vedere toate răspunsurile primite de la persoanele cărora le-a fost adresat chestionarul, se poate observa interesul manifestat de auditori pentru participarea lor la procesul de inventariere a stocurilor. Acest aspect este unul semnificativ, ținând cont de importanța corectitudinii inventarierii în exprimarea unei opinii de audit cu privire la realitatea informațiilor financiare reflectate în situațiile entității.

În ciuda faptului că inventarierea este un proces care trebuie coordonat de entitate, asistarea auditorului la acest proces este esențială pentru buna desfășurare a misiunii de audit și pentru emiterea unei opinii corespunzătoare. Neparticiparea auditorului la operațiunile de inventariere are incidență în sensul modificării raportului său ca o consecință a limitării sferei de cuprindere a activității acestuia.

BIBLIOGRAFIE

- Bunget, Ovidiu-Constantin (2010), Audit financiar-contabil, Editura Mirton, Timișoara.

- Dumitrescu, Alin-Constantin (2010), Detectarea fraudelor și erorilor în auditul financiar. Miză, oportunitate și responsabilitate, Editura Mirton, Timișoara.

- Toma, Constantin (2012), Rolul auditului financiar în creșterea calității informațiilor financiare, Audit Financiar, anul X, nr. 95 (11).

- Toma, Marin (2012), Inițiere în auditul situațiilor financiare ale unei entități, ediția a IV-a, Editura CECCAR, București.

- Standardul Internațional de Audit (ISA) 501 Probe de audit – Considerente suplimentare pentru elemente specifice.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc