Istoria de lângă noi; leacuri contra uitării (XIII)

Numărul 14-15, 5-18 iulie 2016 » 2016 - 95 de ani de existență a CECCAR

Reminder: De-a lungul „serialului” nostru am trecut în revistă congresele Corpului contabililor români din perioada interbelică și am marcat intensa activitate internațională, cu ecourile ei în rândurile organizațiilor profesionale de profil din întreaga lume. Prezentările cronologice au ajuns, astfel, în anul 1933, an care a marcat finalul celei mai mari crize economico-financiare globale. Cum este firesc, consecințele și învățămintele perioadei 1929-1933 s-au situat în centrul atenției reuniunilor mondiale care au urmat. (vezi episoadele precedente)

Procesele și fenomenele globale, cu implicațiile lor naționale

Al IV-lea Congres Internațional al Experților Contabili s-a desfășurat la Londra, în zilele de 17-21 iulie 1933, sub președinția Lordului Plender. Conform tradiției, s-a oficiat un serviciu divin special, la Westminster Abbey. Cu acest prilej, Arhiepiscopul de York a vorbit despre rolul important al experților contabili, remarcând încrederea de care se bucură acești reputați profesioniști în publicul larg.

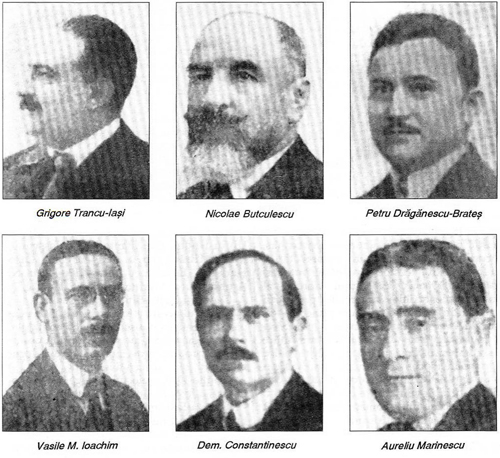

După cuvântul de bun venit al președintelui reuniunii, a salutat Congresul din partea României președintele de onoare al Corpului, profesorul Grigore Trancu-Iași, care, printre altele, a spus: „... am putut să dăm o puternică organizație profesiunii noastre care numără aproape 12.000 membri. O lege din 1921 orânduește exercițiul acestei profesiuni și protejează drepturile ei”.

Lucrările propriu-zise ale Congresului au început cu dezbaterea a două referate. Primul, intitulat Finanțele internaționale, a fost expus – după opinia participanților – într-o manieră magistrală de Sir Josiah Stamp, o autoritate financiară în lumea britanică a acelor vremuri. A urmat referatul despre Fluctuațiunile valutare în legătură cu înregistrarea operațiunilor, încheierea bilanțului și calcularea rezultatelor, prezentat de A.E. Cutforth.

Nicolae Butculescu, decanul Corpului, a fost desemnat să deschidă discuțiile la acest al doilea subiect. Pentru început, a adresat Congresului câteva cuvinte în limba franceză, salutându-i personal pe Lordul Plender, pe profesorul Robert H. Montgomery, președintele celui de-al III-lea Congres de la New York, pe Van Dien, președintele celui de-al II-lea Congres ținut la Amsterdam, și pe alte personalități cu care s-au legat prietenii în toate aceste foruri profesionale. În continuare, a relevat însemnătatea Congreselor Internaționale, care „nu numai că dau ocaziunea să se discute probleme importante privitoare la profesiunea noastră, dar oferă ocaziunea a se lega cunoștințe personale și mai mult încă, ne face cunoscuți în opinia publică”.

Dr. Petru Drăgănescu-Brateș a citit apoi, în limba engleză, observațiile decanului Butculescu cu privire la înregistrarea „fluctuațiunilor valutare, evaluărilor la inventar și înregistrările contabile ale rezultatelor”. În legătură cu raportul prezentat de A.E. Cutforth, a relevat că „deși autorul a cercetat în deamănunt subiectul, acesta nu a găsit soluțiunea pe care noi am precizat-o în contabilizarea pe două coloane, una în monetă depreciată și alta în monetă stabilă, bazată pe aur”.

Atât Congresul, cât și autorul referatului amintit au împărtășit punctul de vedere al reprezentanților români.

Lucrările au continuat cu dezbaterea referatului Holding and Subsidiares Companies, prezentat de Sir Albert Wyon, a referatului lui William Cash despre Controlul bugetar și stabilirea rezultatelor în întreprinderile cu participarea Statului, precum și a referatului susținut de W. Annan – profesor la Universitatea din Edinburgh, despre Folosul care poate fi adus comerțului de elementele contabile.

În legătură cu acest referat, profesorul Grigore Trancu-Iași a afirmat: „... Succesorii noștri vor trebui să pătrundă în lumea afacerilor. Eu sunt de părere că expertul contabil trebue să fie consilierul omului de afaceri. Contabilul trebuie să facă legătură între viața afacerilor și instituțiunile de Stat din puncte de vedere ale relațiunilor vamale, financiare și juridice”.

În ultima zi a Congresului s-au dezbătut trei referate având teme oarecum comune: Responsabilitatea cenzorului expert contabil din punctul de vedere englez – de Heinrich Morgan, Responsabilitatea expertului contabil, ca cenzor, din punctul de vedere american – de Robert H. Montgomery, precum și Responsabilitatea expertului contabil din punctul de vedere continental – de W. Voss. În cursul discuțiilor a luat cuvântul Petre Drăgănescu-Brateș, care a subliniat că „fiecare țară are sistemul său legislativ propriu asupra acestei chestiuni. Eu cred că ar fi trebuit să se facă o cercetare comparativă privitoare la condițiunile responsabilității expertului ca cenzor în Franța, Italia, Elveția, România, Austria și alte țări europene... În România există o lege care cere ca unul din cenzorii din societățile anonime având un capital mai mare de 5 milioane lei să fie contabil autorizat sau expert contabil. Dar ceilalți pot avea orice fel de meserie. Acest lucru trebuie să înceteze!”.

La ultima reuniune, Nicolae Butculescu a fost desemnat președinte de onoare al prezidiului. Au fost dezbătute două referate, ale lui H.G. Howitt și, respectiv, A.S. Fedde, ambele tratând același subiect: Deprecieri și învechiri prin uzaj; metode de evaluare.

În legătură cu temele menționate, 17 delegații, printre care și cea română, au depus rapoarte. Delegația română a depus trei rapoarte: Verificarea bilanțului (prof. Spiridon Iacobescu); Verificările fiscale (dr. V. M. Ioachim și prof. Alex. Machedon); Diversele funcțiuni de verificator și expert (N.K. Constantinescu).

După încheierea lucrărilor, congresiștii au fost invitați la o excursie care a inclus orașele Leipzig, Nürnberg, München, apoi Alpii Bavarezi, cu ramificații către Salzburg și Viena sau către Frankfurt, Heidelberg, de-a lungul Rinului.

Bineînțeles, în contextul istoric dat, reprezentanții țării noastre au refuzat să abordeze teme cu semnificații politice și s-au concentrat asupra elementelor de ordin profesional. Astfel, ca o concluzie la lucrările Congresului de la Berlin, dr. Petru Drăgănescu-Brateș a declarat: „Cele zece teme puse în discuțiune nu mai sunt desiderate sau probleme de ordin teoretic, ci aporturi din viața productivă a celor cinci continente, aporturi cari, prin natura lor, nu mai pot rămâne localizate la aplicarea lor unilaterală în fiecare națiune deoarece interesează interdependența economică, juridică, socială ce a depășit granițele geografice”.

Vocația internațională a Corpului contabililor români a fost permanent reliefată la toate manifestările despre care am relatat. Ea și-a reluat, în forță, valențele după renașterea CECCAR, la începutul anilor postdecembriști. Despre ceea ce s-a întâmplat în anii celui de-Al Doilea Război Mondial și în perioada regimului dictatorial comunist vom relata, tot în sinteză, în viitoarele numere ale publicației noastre.

(Va urma)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc