Măsurarea performanței prin metoda Activity Based Costing (I)

Numărul 1, 14-20 ian. 2020 » Expertiza și auditul afacerilor

Termeni-cheie: metoda ABC, activitate, proces, calculația costurilor pe procese, rentabilitatea clienților

Clasificare JEL: M11, M19, G32

1. Istoricul și cauzele costurilor pe procese

Calculația costurilor pe procese (activități) reprezintă una dintre ultimele cuceriri în domeniul calculației costurilor. Originea ei se află în SUA, baza sa considerându-se a fi lucrarea The Hidden Factory, elaborată și publicată de Jeffrey G. Miller și Thomas E. Vollmann. Cei doi autori au supus unui studiu critic sectoarele și locurile de costuri comune (indirecte), ajungând la concluzia că pasul hotărâtor pentru controlul costurilor indirecte îl reprezintă elaborarea unui model capabil să detalieze și să structureze cauzele acestor costuri. Și totuși, ei nu au elaborat și prezentat un sistem nou de calculație a costurilor.

Prima încercare pentru un asemenea sistem a fost realizată în anul 1987 de Robert S. Kaplan, Robin Cooper și Thomas H. Johnson. Aceasta a constat în transpunerea și aplicarea instrumentarului și metodologiei mărimilor directe de referință cu dublă funcție (elaborate și dezvoltate de W. Kilger în calculațiile costurilor de plan pentru sectoarele de producție) asupra sectoarelor, locurilor auxiliare și ajutătoare.

Totodată, în SUA a apărut un sistem denumit Activity Based Costing, iar în Germania a început, în urma publicării în anul 1989 a cărții Calculația costurilor pe procese, avându-i ca autori pe P. Horvath și R. Mayer, dezvoltarea calculației costurilor pe procese.

Noțiunile activity based costing și calculația costurilor pe procese sunt utilizate ca sinonime în literatura de specialitate, în același sens fiind interpretați și termenii transaction costing sau calculația costurilor pe evenimente.

Cauzele apariției calculației costurilor pe procese își au originea în:

- modificările în pozițiile strategice ale întreprinderilor;

- modificările în cererea de informații pentru management;

- deficiențele sistemelor de calculație a costurilor existente.

În accepțiunea autorilor Horvath și Mayer, „calculația costurilor pe procese poate fi înțeleasă ca o nouă abordare a calculației în vederea creșterii transparenței costurilor în sectoarele de activități indirecte, asigurării unui consum eficient al resurselor, evidențierii, utilizării capacității, îmbunătățirii calculației pe produs și evitării în acest fel a unor decizii strategice greșite”.

2. Definirea noțiunilor de activitate și proces

Activitatea

În concluzie, activitatea se denumește și se delimitează întotdeauna cu ajutorul unui verb, ca, de exemplu, preluarea unei oferte, transmiterea unei comenzi.

Procesul

Procesul este un lanț de activități orientat spre obținerea unui output, caracterizat prin outputul unei realizări, al unui rezultat, un consum de resurse (evaluat la nivelul costurilor), un factor de influență a costurilor (cost driver), care este în același timp și etalonul de măsură pentru numărul proceselor de executat. În cadrul acestora se disting procese principale și parțiale.

Distincția constă în faptul că procesele parțiale se referă la un singur loc de costuri, în timp ce procesele principale se formează supraordonat locurilor de costuri.

După Horvath și Mayer, pot fi deosebite trei categorii pe procese:

- anterioare producției, cu privire la activitățile de plan și administrative în faza de proiectare și dezvoltare a produsului;

- de asistare, ce conțin activități ocazionate prin însăși existența unui produs, a unui subansamblu, a unui furnizor sau a unui client, fără însă ca produsul să fie vândut, subansamblul să fie aprovizionat, către furnizor să se emită o comandă sau clientului să i se livreze bunul ori prestația;

- de desfășurare (derulare), ce cuprind toate activitățile logistice și administrative necesare pentru procurarea materialelor și subansamblelor, producerea subansamblelor și produselor finite și derularea comenzilor clienților.

3. Organizarea calculației costurilor pe procese

Organizarea calculației costurilor pe procese are în vedere parcurgerea următoarelor etape:

3.1. Identificarea activităților și a costurilor aferente

Identificarea activităților este etapa de bază, având ca scop eliminarea celor care nu adaugă valoare.

Numărul de activități dintr-o întreprindere depinde de complexitatea operațiunilor care conduc la realizarea produsului. Cu cât acestea sunt mai complexe, cu atât crește numărul de activități purtătoare de costuri.

Totodată, gradul de diversitate a produselor determină combinarea activităților, în sensul că, spre exemplu, dacă acesta este ridicat, activitățile pot fi combinate mai greu, făcând dificilă calculația.

Pentru identificarea activităților și proceselor și determinarea ierarhiei celor din urmă s-a impus modelul în patru faze al lui Horvath și Mayer, care presupune:

Faza 1. Formularea de ipoteze privind procesele principale

Aceste ipoteze sunt elaborate în prima etapă și au la bază structura produselor, a desfacerii, a întreprinderii, obiectivele proiectului și situațiile decizionale importante.

Faza 2. Analiza activităților în vederea determinării proceselor parțiale

În primul rând trebuie identificate procesele de ansamblu ale unei societăți, pentru a le putea evidenția și prelucra sub raportul calculației costurilor. Analiza activităților se realizează prin chestionare și interviuri, consemnarea acestora de către salariații întreprinderii, analiza documentară etc.

Pentru fiecare loc de costuri se determină:

- pe de o parte, procesele care se desfășoară în cadrul sectoarelor și rezultatele acestora (output);

- pe de altă parte, necesarul de personal și valori materiale aferent inputului care stabilește mărimea proceselor.

Dispunând de aceste informații, se poate elabora o situație de ansamblu a proceselor fiecărui loc de costuri, care să ofere informații cu privire la procesele parțiale ce se desfășoară la locul de costuri, ponderea ocupată pe procese în capacitatea locului respectiv de costuri și ponderea ce revine diferitelor procese parțiale din totalul costurilor aferente locului de costuri.

Faza 3. Alocarea capacităților și a costurilor prin planificarea în mod analitic a cheltuielilor necesare proceselor parțiale și a cheltuielilor locului de costuri pe baza datelor din exercițiul precedent sau a bugetului

În continuare se verifică dacă procesele unui loc de costuri sunt dependente sau nu de realizările și rezultatele acestuia.

Horvath și Mayer deosebesc procesele induse de volumul realizărilor de cele neutre de acest volum, ultimele fiind independente de volumul realizărilor locului de costuri și generale. Pentru cele dependente de volum trebuie identificați stimulatori de costuri cu ajutorul cărora procesele devin cuantificabile natural (de exemplu, numărul de comenzi sau de variante). Se folosesc cu prioritate mărimi cantitative și valorice sau de timp. Pentru locurile de costuri neutre nu se utilizează stimulatori de costuri, deoarece activitățile lor nu sunt cuantificabile (de exemplu, conducerea secției).

Faza 4. Concentrarea proceselor parțiale în procese principale

Ultima fază constă în concentrarea proceselor parțiale în câteva procese principale supraordonate locurilor de costuri.

Procesele parțiale vor fi ordonate sub dimensiunea locului de costuri executant și a procesului principal supraordonat acestuia. Ca atare, apare o ierarhizare a proceselor, realizată cel puțin în două trepte.

3.2. Stabilirea inductorilor de cost (stimulatorilor de cost) pentru fiecare activitate

Stimulatorii de costuri reprezintă mărimile de referință pentru repartizarea costurilor comune (indirecte). Determinarea acestor mărimi ale proceselor parțiale și principale este o fază prin excelență creativă în organizarea calculației costurilor pe procese.

Inductorii de cost trebuie să îndeplinească următoarele condiții:

- să fie ușor de identificat, utilizat și măsurat;

- să fie cauza variației consumurilor de resurse;

- să anticipeze sau să explice utilizarea resurselor consumate în cadrul unei activități;

- să se bazeze pe capacitatea unei resurse de a susține o activitate;

- să nu influențeze comportamentul personalului.

Inductorii de cost pot fi aleși din următoarele categorii:

- inductori de tranzacție – arată cât de des este prestată activitatea respectivă. Ei pot fi utilizați atunci când toate ieșirile au aceeași cerere în acea activitate (de exemplu, onorarea comenzii unui client poate să solicite același efort indiferent de produsul la care se referă). Acești inductori sunt cei mai ieftini, dar pot fi considerați și cel mai puțin exacți, pentru că presupun consumul aceleiași cantități de resurse de fiecare dată când se prestează activitatea respectivă;

- inductori de durată – reprezintă timpul necesar pentru a presta o activitate. Ei pot fi folosiți atunci când există variații în nivelul resurselor consumate de acea activitate pentru anumite ieșiri (de exemplu, numărul de ore de inspecție, timpul de pregătire a producției);

- inductori de intensitate – caută resursele utilizate de fiecare dată când s-a prestat activitatea. Acest tip de inductor de cost este cel mai scump de implementat, însă se poate spune că asigură informația cea mai corectă. Se recomandă utilizarea sa doar atunci când atât resursele, cât și activitatea prestată sunt scumpe și variază de fiecare dată când aceasta din urmă este realizată.

3.3. Constituirea centrelor de regrupare

În această etapă toate activitățile pentru care s-au identificat aceiași inductori de cost se grupează într-un centru de regrupare. Procedând astfel, procesul de calcul al costului este ușurat deoarece se evită tratamentul individual al fiecărei activități.

După constituirea centrelor de regrupare se calculează costul unitar al inductorului de cost, pe baza formulei:

3.4. Calculul costului pieselor și subansamblelor produselor

În această etapă se determină costul de pro-ducție al diferitelor componente ale produselor, care va cuprinde cheltuielile directe și o parte din cheltuielile centrelor de regrupare.

De obicei, costul de producție se calculează pe trei componente:

- costul în funcție de volumul de producție, care cuprinde consumul de materii prime, cheltuielile cu manopera directă, orele de funcționare a utilajelor;

- costul lotului, generat de organizarea producției (consumul de resurse dependent de organizarea producției): costul comenzilor de producție, costul central de calitate;

- costul piesei sau subansamblului, datorat existenței ca atare și care se referă la dosarul tehnic, proiectare, reproiectare etc.

3.5. Calculul costului de producție pentru produsele obținute, lucrările executate și serviciile prestate

Costul de producție al produselor obținute cuprinde următoarele elemente:

- costul pieselor și subansamblelor;

- costul altor materii prime;

- costul manoperei directe;

- costul funcționării utilajelor;

- costul activităților consumate de produsele obținute.

Costul activității consumate se determină cu ajutorul relației:

CAC = cui × Qi

3.6. Calculul costului complet

Presupune adăugarea la costul de producție a unei părți din cheltuielile de administrație și din cele de desfacere, parte care se stabilește prin intermediul inductorilor de cost specifici acestor activități.

Exemplul 1

La societatea Alfa SA s-au identificat următoarele categorii de costuri indirecte, precum și inductorii de cost ai resurselor corespunzători centrelor de regrupare pe activități:

Centrele de regrupare a costurilor pe activități și datele referitoare la consumul de resurse se prezintă astfel:

Resursele se împart între centrele de regrupare potrivit gradului de utilizare corespunzător fiecărei activități utilizându-se inductorii de cost ai activităților.

Firma desface pe piață trei produse, A, B și C. Costul activităților este repartizat pe aceste produse folosindu-se inductorii de cost ai activităților.

Pentru perioada următoare se fac estimările de mai jos:

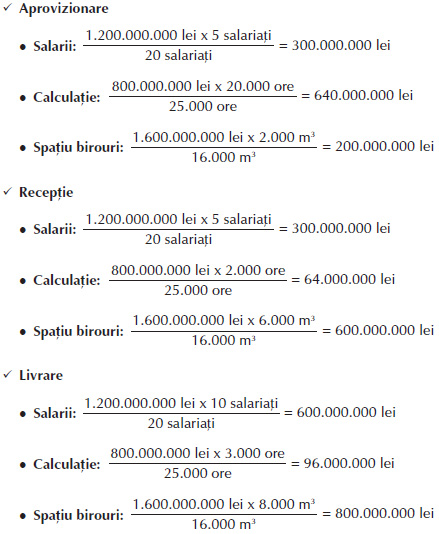

Etapa I. Determinarea centrelor de regrupare a costurilor pe activități:

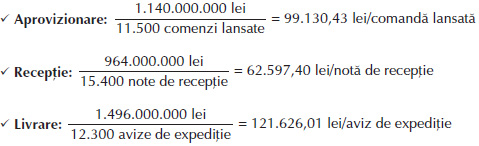

Etapa II. Calculul costului pe comandă (comandă lansată, notă de recepție, aviz de expediție) pentru fiecare dintre inductorii de cost ai activităților:

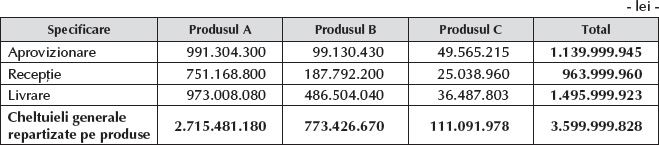

Etapa III. Repartizarea costurilor pe cele trei produse:

Aprovizionare

- Produsul A: 99.130,43 lei/comandă lansată x 10.000 comenzi = 991.304.300 lei

- Produsul B: 99.130,43 lei/comandă lansată x 1.000 comenzi = 99.130.430 lei

- Produsul C: 99.130,43 lei/comandă lansată x 500 comenzi = 49.565.215 lei

Recepție

- Produsul A: 62.597,40 lei/notă de recepție x 12.000 note de recepție = 751.168.800 lei

- Produsul B: 62.597,40 lei/notă de recepție x 3.000 note de recepție = 187.792.200 lei

- Produsul C: 62.597,40 lei/notă de recepție x 400 note de recepție = 25.038.960 lei

Livrare

- Produsul A: 121.626,01 lei/aviz de expediție x 8.000 avize de expediție = 973.008.080 lei

- Produsul B: 121.626,01 lei/aviz de expediție x 4.000 avize de expediție = 486.504.040 lei

- Produsul C: 121.626,01 lei/aviz de expediție x 300 avize de expediție = 36.487.803 lei

Notă. Diferențele rezultă din aproximări.

Exemplul 2

⇒ Aplicație practică în cazul unui spital: serviciul sterilizare (preluat din Raportul final de cercetare

la încheierea contractului de cercetare Elaborarea unui sistem informatic privind implementarea Standardului Internațional ISO 9001:2000 într-o secție de chirurgie, derulat la nivel național prin Planul național de cercetare, dezvoltare și inovare PN II, Programul IDEI, cod ID – 793, Contract

de cercetare nr. 224 din 01.10.2007, 2007-2010, director de proiect Corina-Graziella Dumitru)

Pasul 1. Alegerea obiectelor de costuri. Există trei posibilități:

- Articolele. Sunt referințele de bază (bisturie, comprese etc.).

- Produsele. Reprezintă grupe de articole care compun un ansamblu, inclusiv articolele ambalate individual (rafturi).

- Gamele. O gamă regrupează produse omogene din punctul de vedere al utilizării și al tratamentului în procesele de sterilizare. Serviciul de sterilizare a reținut nouă game:

– instrumentar de bloc în container;

– instrumentar dublu ambalat;

– instrumentar simplu ambalat;

– echipamente de ventilație – circuitele respiratorii (baloane, măști și accesorii);

– biberonerie;

– sticlărie;

– material pentru spălare manuală – materiale submersibile și insubmersibile;

– textile – linia operatorie (articole individuale destinate serviciilor de endoscopie);

– articole de unică folosință – produse nereciclabile (pansamente, bandaje Velpeau).

Cunoașterea costului complet pe gamă îi permite decidentului să definească politica de achiziție, să întocmească grila de facturare pentru subcontractare și să analizeze ofertele prestațiilor private.

Pasul 2. Modelarea proceselor

Pasul următor după alegerea obiectelor de cost este modelarea proceselor, adică identificarea diferitelor activități ale procesului de sterilizare. Inspirându-ne din modelul liniei de valoare Michael Porter, se disting activități principale, care participă direct la sterilizare, și activități de susținere, ca suport al celor dintâi.

Luarea în considerare a activităților de susținere este un element original al metodei ABC. Se crede că acestea sunt susceptibile de a fi creatoare de valoare pentru pacienți sau pentru spital.

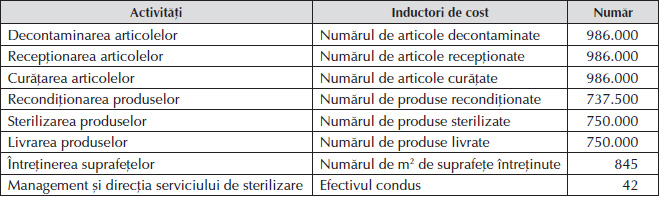

Astfel, activitățile procesului de sterilizare se împart în:

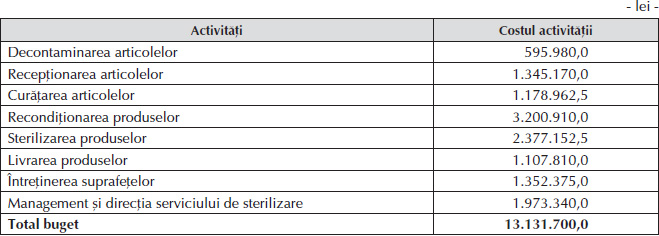

- activități principale – decontaminarea articolelor, recepționarea acestora, curățarea lor, recondiționarea produselor, sterilizarea acestora, livrarea lor;

- activități de susținere – management și direcția serviciului de sterilizare, întreținerea suprafețelor.

Pasul 3. Inductorii de cost ai activităților procesului de sterilizare

Pasul 4. Evaluarea activităților

Costul activităților procesului de sterilizare se prezintă astfel:

Pasul 5. Evaluarea produselor

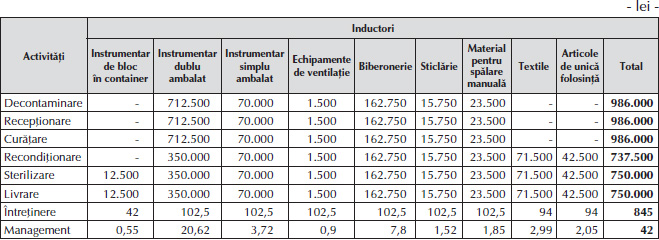

În logica ABC, gamele consumă activități. Dar, în funcție de gamă, acest consum nu se face întotdeauna în același mod. În practică este vorba despre a determina cum vor fi imputați gamelor inductorii de cost.

Pentru activitățile principale, inductorii de cost sunt afectați gamelor după numărul articolelor sau produselor tratate pe activități.

În cazul activităților de susținere, inductorii de cost ai activității management și direcția serviciului de sterilizare sunt distribuiți în funcție de efectivul din cadrul direcției și de timpul de lucru consacrat gamei.

Inductorii de cost ai activității întreținerea suprafețelor sunt distribuiți în funcție de prorata suprafeței utilizate de gamă, care nu depinde de volumul acesteia din urmă, întreținerea suprafeței fiind aceeași indiferent de numărul produselor componente.

Repartizarea inductorilor de cost între game:

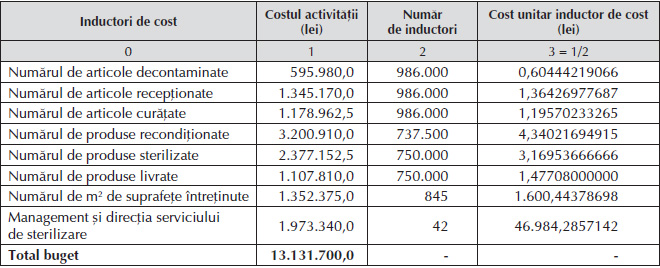

Pasul 6. Calculul costului unitar al inductorilor de cost

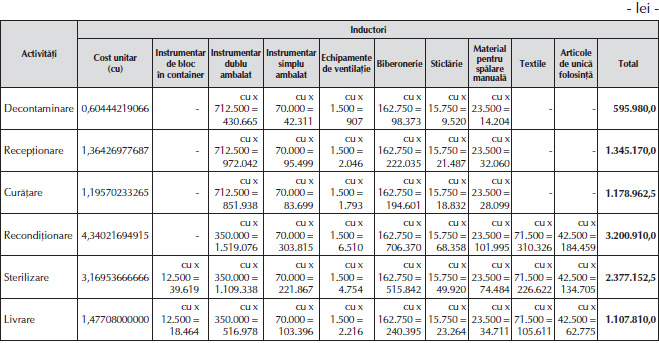

Pasul 7. Calculul costurilor complete pe gamă

Notă. Diferențele rezultă din aproximări.

Concluzii

Din punctul de vedere al controlului de gestiune, ABC prezintă o serie de avantaje în raport cu contabilitatea analitică tradițională:

Permite înțelegerea organizației în transversalitatea sa, ce devine o necesitate pentru lumea spitalelor, în care un număr mare de servicii ori unități participă direct sau indirect la îngrijirile de sănătate.

Se poate determina costul unui act medical complex cu o fiabilitate mai ridicată decât în cazul metodelor tradiționale. Calculul costului de revenire prin metoda ABC se potrivește mai bine realității economice în ceea ce privește repartizarea cheltuielilor indirecte. Aceste cheltuieli corespund resurselor consumate de activitățile de susținere, ca sursă de valoare adăugată, activități a căror evaluare este la fel de importantă ca în cazul celor principale.

Metoda este pragmatică, putând fi aplicată atât unui sector, cât și unui proces particular, și folosită retrospectiv sau prospectiv pe o perioadă limitată, permițând luarea unor decizii ce corespund actualității din spital.

Utilizează un limbaj simplu care permite întregului personal să înțeleagă formarea costurilor și să caute soluții pentru optimizarea lor.

Constituie un instrument performant folosit în pilotarea demersurilor de îmbunătățire continuă a calității, pentru facilitarea schimbărilor de strategie și comportament în spital, demersuri de calitate care îmbracă o formă economică.

Are un cost fiabil și poate fi pusă în practică într-un timp relativ scurt.

Va urma...

BIBLIOGRAFIE

- Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

- Dumitru, C.-G., Ioanăș, C. (2005), Contabilitatea de gestiune și evaluarea performanțelor, Editura Universitară, București.

- Hlaciuc, E. (2000), Metode moderne de calculație a costurilor, Editura Polirom, Iași.

- Ionașcu, I. (coordonator), Filip, A.T., Mihai, S. (2001), Control de gestiune, Editura ASE, București.

- Raport final de cercetare la încheierea contractului de cercetare Elaborarea unui sistem informatic privind implementarea Standardului Internațional ISO 9001:2000 într-o secție de chirurgie, derulat la nivel național prin Planul național de cercetare, dezvoltare și inovare PN II, Programul IDEI, cod ID– 793, Contract de cercetare nr. 224 din 01.10.2007, 2007-2010, director de proiect Corina-Graziella Dumitru.

Acest articol este preluat din lucrarea Managementul performanței, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Cleopatra Șendroiu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc