Măsurarea performanței prin metoda Activity Based Costing (II)

Numărul 2, 21-27 ian. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: metoda ABC, activitate, proces, calculația costurilor pe procese, rentabilitatea clienților

Clasificare JEL: M11, M19, G32

4. Variante ale calculației costurilor pe procese

Calculația directă, nediferențiată

Calculația indirectă, diferențiată

Întrucât în practică se ridică adesea problema existenței de informații suficiente privind relațiile dintre obiectele de calculație și procesele principale apelate de ele, s-a propus ca această legătură între procese și purtătorii de costuri să fie deplasată de la nivelul proceselor principale și parțiale la nivelul diferitelor locuri de costuri.

În măsura în care în cadrul unui loc de costuri se obțin realizări pentru mai multe produse, respectiv variante ale acestora, trebuie făcută diferența dintre cantitățile pe procese determinate de numărul variantelor de produse și cele stabilite de volumul de producție al tuturor variantelor de produse. Părțile dependente de numărul variantelor, respectiv de volumul acestora sunt estimabile în raport cu o structură de produs și de volum determinată.

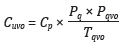

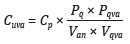

Pe baza următoarelor ecuații se pot calcula costurile pe produs:

c) Costurile unitare ale unui produs (unei variante) care a fost ocazionat(ă) de procesul analizat rezultă prin însumare:

Cu = Cuvo + Cuva

La aplicarea acestui demers, costurile comune indirecte, respectiv costurile pe procese repartizabile unui produs nu depind numai de cantitatea acestuia, ci și de datele de producție ale celorlalte produse care utilizează realizările locului respectiv de costuri.

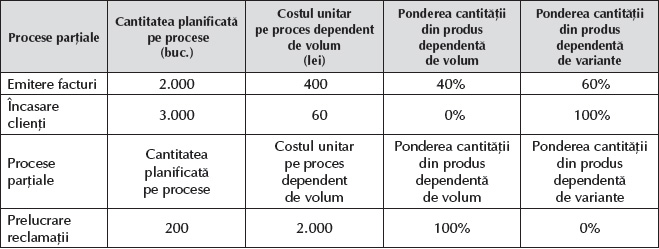

Exemplu

Datele de evidență și calcul sunt redate în tabelul de mai jos:

Un loc de costuri este utilizat pentru trei variante de produs care se fabrică în cantități diferite, astfel: produsul A – 10.000 unități, produsul B – 5.000 unități și produsul C – 500 unități.

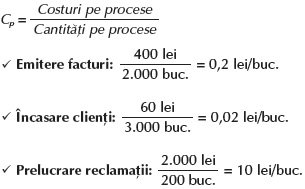

Etapa I. Determinarea cotei costurilor pe procese, pe baza relației:

Etapa II. Costurile unitare pe procese dependente de volum:

Emitere facturi: Cp = 0,2 lei/buc.; Pq = 2.000 buc.; Pqvo = 2.000 buc. x 40% = 800 buc.;

Tqvo = 10.000 unități A + 5.000 unități B + 500 unități C = 15.500 unități

Încasare clienți: Cp = 0,02 lei/buc.; Pq = 3.000 buc.; Pqvo = 3.000 buc. x 0% = 0 buc.;

Tqvo = 10.000 unități A + 5.000 unități B + 500 unități C = 15.500 unități, deci Cuvo = 0 lei

Prelucrare reclamații: Cp = 10 lei/buc.; Pq = 200 buc.; Pqvo = 200 buc. x 100% = 200 buc.;

Tqvo = 10.000 unități A + 5.000 unități B + 500 unități C = 15.500 unități

Etapa III. Costurile pe procese unitare dependente de variante:

Emitere facturi:

Varianta A: Cp = 0,2 lei/buc.; Pq = 2.000 buc.; Pqva = 2.000 buc. x 60% = 1.200 buc.; Van = 3 variante; Vqva = 10.000 unități A

Varianta B: Cp = 0,2 lei/buc.; Pq = 2.000 buc.; Pqva = 2.000 buc. x 60% = 1.200 buc.; Van = 3 variante; Vqva = 5.000 unități B

Varianta C: Cp = 0,2 lei/buc.; Pq = 2.000 buc.; Pqva = 2.000 buc. x 60% = 1.200 buc.; Van = 3 variante; Vqva = 500 unități C

Încasare clienți:

Varianta A: Cp = 0,02 lei/buc.; Pq = 3.000 buc.; Pqva = 3.000 buc. x 100% = 3.000 buc.; Van = 3 variante; Vqva = 10.000 unități A

Varianta B: Cp = 0,02 lei/buc.; Pq = 3.000 buc.; Pqva = 3.000 buc. x 100% = 3.000 buc.; Van = 3 variante; Vqva = 5.000 unități B

Varianta C: Cp = 0,02 lei/buc.; Pq = 3.000 buc.; Pqva = 3.000 buc. x 100% = 3.000 buc.; Van = 3 variante; Vqva = 500 unități C

Prelucrare reclamații: Ponderea fiind de 0%, Cuva va fi 0 pentru toate cele 3 variante.

5. Folosirea metodei Activity Based Costing în analiza rentabilității clienților

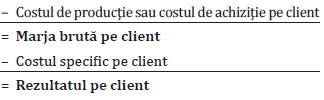

O primă metodă privind rentabilitatea clienților se bazează pe relația:

● Cifra de afaceri netă pe client

De regulă, acești indicatori se obțin prin regruparea informațiilor din contabilitatea de gestiune.

Pentru întreprinderile producătoare sau de comerț, problema de bază o constituie evaluarea costului specific pe client.

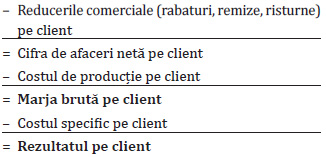

Indicatorii de mai sus, care stau la baza etapelor analizei rentabilității clienților, se bazează pe relația:

● Cifra de afaceri brută pe client

Etapele analizei rentabilității clienților sunt următoarele:

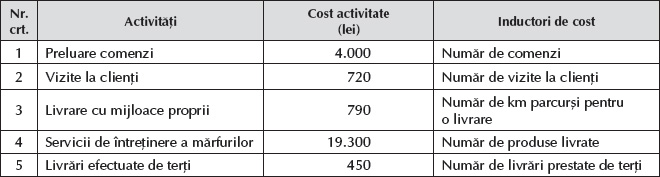

- stabilirea activităților, a costului acestora și a inductorilor de cost;

- determinarea costului unitar al inductorilor de cost;

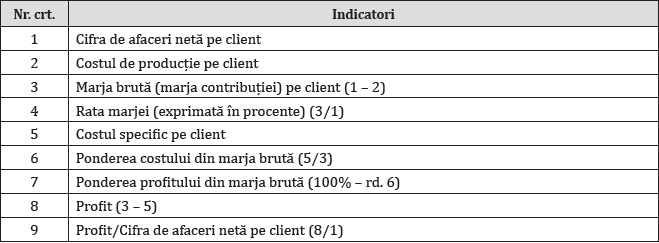

- analiza rentabilității clienților (calculul rezultatului pe client pe baza relației de mai sus);

- analiza rezultatului pe client, care presupune determinarea rezultatului cumulat și a raportului Rezultatul cumulat/Rezultatul total, clienții fiind luați în calcul în ordinea descrescătoare a rezultatelor obținute;

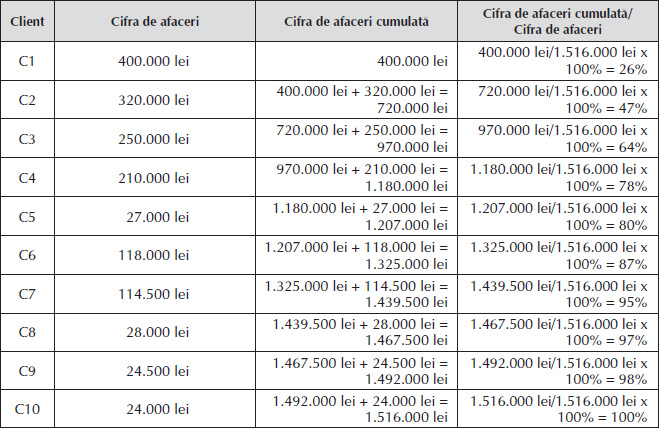

- analiza cifrei de afaceri pe client, care presupune calculul cifrei de afaceri cumulate și al raportului Cifra de afaceri cumulată/Cifra de afaceri totală;

- analiza marjei brute (marja contribuției) pe client, în care se aleg clienții cu profiturile cele mai mari și cei cu pierderi. Această etapă se realizează în baza relației:

Exemplu

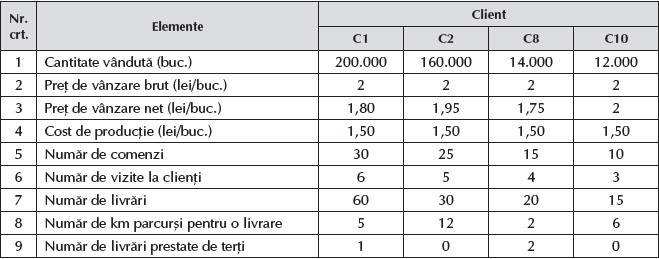

1. Informațiile disponibile despre clienții unei societăți sunt redate în tabelul de mai jos:

2. Activitățile, costul activităților și inductorii de cost se prezintă în tabelul următor:

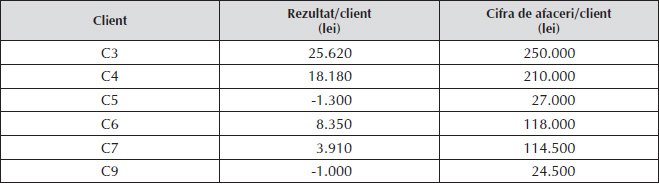

3. Rezultatele și cifra de afaceri pentru ceilalți clienți sunt următoarele:

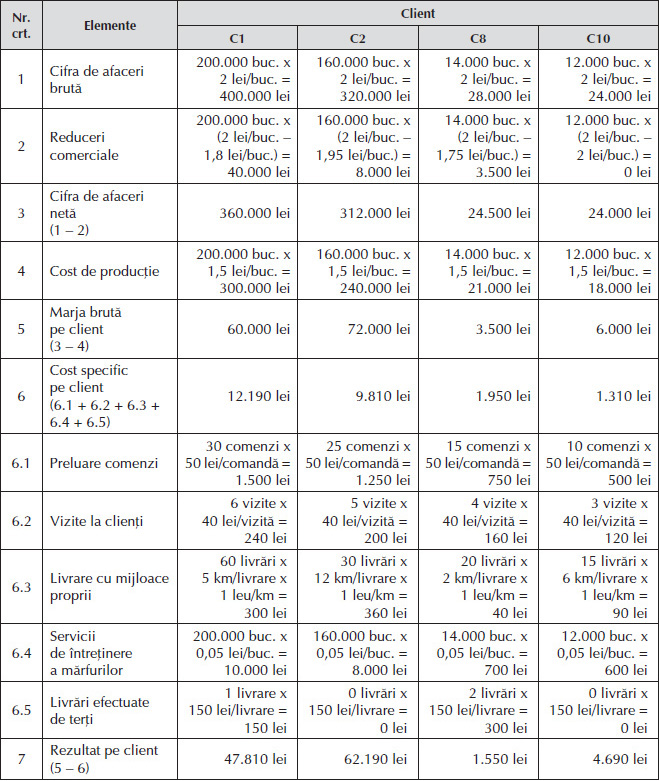

Etapa II. Analiza rentabilității clienților:

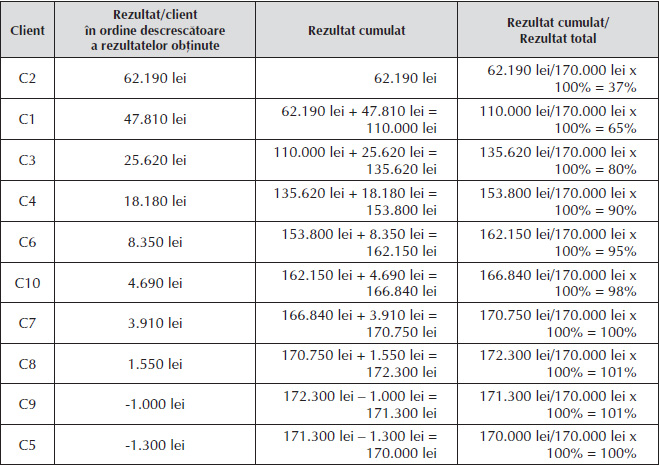

Etapa III. Analiza rezultatului pe client:

Din analiza rezultatului pe client se observă ca primii trei clienți aduc 80% din profitul total.

În concluzie, este necesar să se mențină cei trei clienți de bază, C1, C2 și C3, și să se rentabilizeze clienții C5 și C9, care aduc pierdere.

Etapa IV. Analiza cifrei de afaceri pe client:

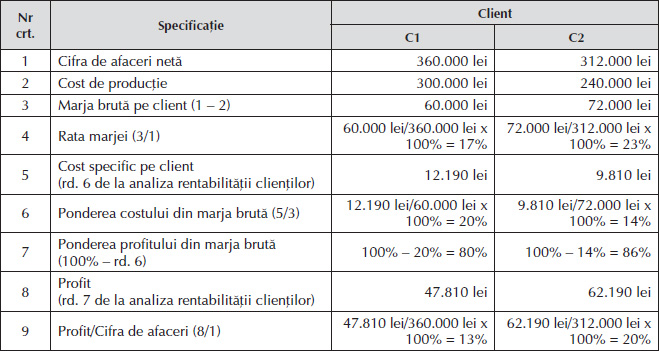

Etapa V. Analiza marjei brute pe client:

Pentru analiză se aleg clienții cu profiturile cele mai mari, adică C1 și C2, și cei cu pierderi, respectiv C5 și C9.

În cele ce urmează vom exemplifica această analiză doar pentru clienții C1 și C2, pentru care există în enunțul problemei date disponibile.

BIBLIOGRAFIE

- Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

- Dumitru, C.-G., Ioanăș, C. (2005), Contabilitatea de gestiune și evaluarea performanțelor, Editura Universitară, București.

- Hlaciuc, E. (2000), Metode moderne de calculație a costurilor, Editura Polirom, Iași.

- Ionașcu, I. (coordonator), Filip, A.T., Mihai, S. (2001), Control de gestiune, Editura ASE, București.

- Raport final de cercetare la încheierea contractului de cercetare Elaborarea unui sistem informatic privind implementarea Standardului Internațional ISO 9001:2000 într-o secție de chirurgie, derulat la nivel național prin Planul național de cercetare, dezvoltare și inovare PN II, Programul IDEI, cod ID– 793, Contract de cercetare nr. 224 din 01.10.2007, 2007-2010, director de proiect Corina-Graziella Dumitru.

Acest articol este preluat din lucrarea Managementul performanței, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Cleopatra Șendroiu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc