Noutăți fiscale europene din Buletinul de știri ETAF de săptămâna aceasta

Numărul 34, 10-16 septembrie 2019 » Direct de la sursă

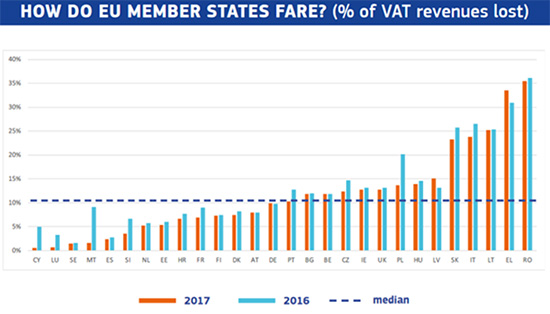

Comisia Europeană: Deficitul de încasare a TVA a scăzut semnificativ în 2017

La 5 septembrie a.c., Comisia Europeană a publicat „Studiul și rapoartele privind diferența de încasare a TVA în statele membre UE-28” pentru anul 2019, conform căruia țările UE au pierdut 137 miliarde de euro din veniturile provenite din taxa pe valoare adăugată în 2017 (11,2% din veniturile totale din TVA în UE). Raportul definește deficitul de încasare a TVA ca „diferența dintre veniturile preconizate și cele reale obținute din TVA și conține nu numai fraudele și evaziunile fiscale, ci și măsuri de politică asociate acestora. Deficitul de încasare a TVA acoperă, de asemenea, taxa pe valoare adăugată pierdută din cauza insolvențelor, falimentelor, erorilor administrative și optimizării fiscale”. Veștile bune vin totuși din tendința istorică scăzută a deficitului de încasare a TVA, care este în scădere pentru al cincilea an consecutiv: acesta aflându-se la 164 miliarde de euro în 2013. Rezultatele Italiei și Franței sunt remarcabile, observându-se o scădere de 3,4 și respectiv 3,3 miliarde de euro, în timp ce în Germania, deficitului de încasare a TVA a crescut cu 1,4 miliarde de euro între 2016 și 2017. România a înregistrat cel mai mare deficit de încasare a TVA din UE (36%) în 2017, fiind urmată de Grecia (34%) și Lituania (25%).

Președinția Finlandei este pregătită să abordeze propunerile privind CbCR (Raportul pentru fiecare țară), TVA și FTT (Taxa pe tranzacțiile financiare) în cadrul Consiliului

În data de 3 septembrie a.c., ministrul Justiției din Finlanda, Anna-MajaHenriksson s-a prezentat în fața Comisiei pentru afaceri juridice a Parlamentului European (JURI) pentru a prezenta prioritățile Președinției finlandeze a Consiliului UE. Printre altele, Anna-Maja Henriksson a subliniat angajamentul țării sale de a continua propunerea de raportare pentru fiecare țară, ceea ce ar impune marilor companii multinaționale să publice anumite date financiare. În cadrul ședinței Comisiei ECON din 3 septembrie a.c.,ministrul de finanțe, Mika Lintilä a confirmat angajamentul Finlandei de a lucra pentru un acord referitor la propunerile privind TVA și accize și de a înregistra progrese referitoare la impozitul pe tranzacțiile financiare de lungă durată (FTT) în cadrul Consiliului.

Reformele politicii fiscale în țările membre OCDE

La 5 septembrie a.c., OCDE a publicat raportul său privind Reformele politicii fiscale din 2019, oferind o comparație pentru fiecare țară cu privire la evoluția politicii fiscale. Comparativ cu anii precedenți, un număr redus țări (de exemplu, Olanda) au întreprins pachete importante de reformă fiscală, în timp ce unele modificări fiscale de anvergură au fost efectuate în Italia, Polonia, Lituania și Australia. Raportul arată că țările cu cote de impozitare corporativă ridicate își reduc impozitele, ceea ce duce la o convergență a ratelor impozitului pe profit în țările OCDE. Mai multe țări reduc, de asemenea, impozitele pe veniturile personale, în special pentru persoanele cu venituri mici și vârstnici. Din perspectiva mediului, reformele fiscale s-au diminuat în 2019 față de anii precedenți: mai multe țări și-au redus impozitele în domeniul energiei și și-au slăbit angajamentul de a alinia sistemul de impozitare la schimbările climatice.

OCDE: Raportul de evaluare inter pares pentru fiecare țară

OCDE a prezentat rezultatele celei de-a doua faze a Raportului de evaluare inter paresal Acțiunii 13 CbCR la 3 septembrie a.c., solicitând astfel administrațiilor fiscale să colecteze și să furnizeze informații financiare autorităților fiscale din alte țări(de exemplu: venituri, profiturile obținute înainte de a fi supuse impozitării, impozitul pe profit plătit, etc.) aferente marilor companii multinaționale active în jurisdicția respectivă. Este unul dintre standardele minime ale inițiativelor BEPS pe care toți membrii Cadrului cuprinzător privind BEPS s-au angajat să-l implementeze. Directorul Centrului pentru politică și administrare fiscală a OCDE, Pascal Saint-Amans a confirmat rezultatele raportului de evaluare inter pares, subliniind că măsurile BEPS au fost puse în aplicare „rapid, constant și global”. Într-adevăr, raportul arată că peste 80 de țări au introdus legislația CbCR, care acoperă aproape toate grupurile multinaționale cu venituri ale grupurilor consolidate de peste 750 de milioane de euro. În plus,implementarea măsurilor este, în mare parte, consecventă cu standardul minim prevăzut de Acțiunea 13 și favorizează relațiile bilaterale pentru schimburile CbCR puse în practică în prezent.

Primul proces privind frauda Cum-Ex al unei instanțe germane

Miercuri, 4 septembrie a.c., doi funcționari ai unor bănci de investiții britanice au fost dați în judecată de o instanță din Bonn, Germania, din cauza implicării active în așa-numitele escrocherii Cum-Ex care au costat autoritățile fiscale din întreaga Europa aproximativ 55 de miliarde de euro. Procesul urmează să fie cel mai complicat dosar fiscal din Germania, fiind probabil singurul până în ianuarie 2020, cu o perioadă de deliberare de 32 de zile. Se anticipează că acest caz va determina traiectoria altor cazuri similare din scandalul Cum-Ex, atât pentru actorii de pe piață, cât și pentru autoritățile fiscale. Lacunele din sistemele fiscale au permis fraude masive implicând bănci și alți brokeri ce au fost descoperiți pentru prima data în anul 2012, cu toate că întinderea completă și implicațiile acestor lacune au fost dezvăluite de abea în 2017 de către un grup de jurnaliști de investigații. Infracțiunea a fost caracterizată de bancheri și alți intermediari care tranzacționează acțiuni cu numele („cum”) și fără („ex”),drepturi la dividende care ascund identitatea reală a beneficiarului real, cu toate că ambele părți au solicitat reduceri de la plata impozitului pe câștigul din capital care a fost plătit o singură dată. Germania a încercat să închidă aceste lacune în 2012, dar punerea în practică a acestor amendamentele nu a reușit, astfel încât, în 2016, Ministerul Finanțelor a propus un alt amendament legislativ prin care tranzacțiile de tip Cum-Ex devin imposibile.

Buletinul de știri în limba engleză poate fi consultat pe site-ul ETAF.

(Copyright foto: 123RF Stock Photo)

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru

La Palatul Bragadiru, manifestări cultural-artistice pentru toate vârstele și profesiile