Particularități privind imobilizările deținute în baza unui contract de leasing

Numărul 28-29, 30 iulie - 12 august 2019 » Expertiza și auditul afacerilor

Termeni-cheie: imobilizare corporală, contract de leasing, leasing financiar, leasing operațional, leaseback

Clasificare JEL: M41

Imobilizările corporale deținute în baza unui contract de leasing se evidențiază în contabilitate în funcție de prevederile contractelor încheiate între părți și de legislația în vigoare. Clasificarea contractelor respective în leasing financiar sau leasing operațional se face la începutul contractului. Contabilizarea acestor contracte se efectuează ținând cont de fondul economic al tranzacției sau al angajamentului în cauză, și nu numai de forma lor juridică.

Sinteza reglementărilor contabile privind contabilitatea imobilizărilor deținute în baza unui contract de leasing

Contabilizarea și recunoașterea în situațiile financiare a contractelor de leasing

Studiu de caz

O societate efectuează următoarea secvență de tranzacții:

- Achiziționează un utilaj în valoare de 12.307 lei, în baza contractului de leasing financiar nr. 765/ 01.N încheiat cu societatea Alfa. Contractul are următoarele caracteristici: data intrării în vigoare – 01.01.N; durata contractului – 5 ani; ratele de 1.500 lei se plătesc la sfârșitul anului; rata efectivă a dobânzii – 10%; avansul de 6.000 lei este plătibil imediat; transferul dreptului de proprietate se face la valoarea reziduală de 1.000 lei. Cota de TVA este de 19%. Activul este amortizat liniar pe o perioadă de 5 ani.

- La data de 01.05.N închiriază, pentru 10 ani, o clădire societății Beta, în baza contractului de leasing 897/01.05.N. Chiria anuală este de 50.000 lei, valoarea netă a clădirii – 800.000 lei, iar durata de viață utilă rămasă – 40 de ani. Metoda de amortizare este cea liniară. Cota de TVA este de 19%.

- La data de 01.03.N închiriază un spațiu comercial de la societatea Gama pe o perioadă de 2 ani, în baza contractului nr. 742/01.03.N, chiria fiind de 2.000 lei/lună. Contractul prevede ca pentru primele 3 luni să nu se plătească chirie. Cota de TVA este de 19%.

- Semnează cu societatea Delta contractul de leaseback nr. 899/01.08.N pentru un mijloc de transport în următoarele condiții: vinde mijlocul de transport la prețul de vânzare de 500.000 lei, TVA 19% (cost – 410.000 lei, amortizare cumulată până la momentul vânzării – 280.000 lei), și îl închiriază în leasing operațional pe 10 ani, rata privind chiria lunară fiind de 12.000 lei, TVA 19%.

Pe baza sintezei din tabelul anterior, ne propunem:

- Să contabilizăm operațiunile privind contractele de leasing.

- Să prezentăm un extras din informațiile care trebuie prezentate în notele la situațiile financiare aferente anului N.

1. Contabilizarea operațiunilor

| 7.140 lei 6.000 lei 1.140 lei | % 4093 „Avansuri acordate pentru imobilizări corporale” 4426 „TVA deductibilă” | = | 512 „Conturi curente la bănci” | 7.140 lei |

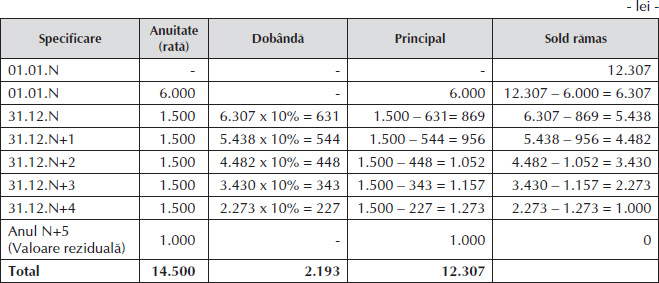

| 12.307 lei | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 167 „Alte împrumuturi și datorii asimilate” | 12.307 lei |

| 6.000 lei | 167 „Alte împrumuturi și datorii asimilate” | = | 4093 „Avansuri acordate pentru imobilizări corporale” | 6.000 lei |

| Debit 8051 „Dobânzi de plătit” | 2.193 lei |

| 1.785 lei 869 lei 631 lei 285 lei (1.500 lei x 19%) | % 167 „Alte împrumuturi și datorii asimilate” 666 „Cheltuieli privind dobânzile” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 1.785 lei |

| Credit 8051 „Dobânzi de plătit” | 631 lei |

| 1.785 lei | 404 „Furnizori de imobilizări” | = | 512 „Conturi curente la bănci” | 1.785 lei |

| 2.461,4 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 2.461,4 lei |

| 1.190 lei 1.000 lei 190 lei | % 167 „Alte împrumuturi și datorii asimilate” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 1.190 lei |

| 1.190 lei | 404 „Furnizori de imobilizări” | = | 512 „Conturi curente la bănci” | 1.190 lei |

| 39.666 lei | 4111 „Clienți” | = | % 706 „Venituri din redevențe, locații de gestiune și chirii” 4427 „TVA colectată” | 39.666 lei 33.333 lei 6.333 lei |

| 39.666 lei | 512 „Conturi curente la bănci” | = | 4111 „Clienți” | 39.666 lei |

| 13.333 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2812 „Amortizarea construcțiilor” | 13.333 lei |

Chiria cu scadența mai mică de 1 an (chiria aferentă anului N+1) = 50.000 lei

Chiria cu scadența între 1 și 5 ani (chiria aferentă anilor N+2, N+3, N+4, N+5 și N+6) = 50.000 lei/an x 5 ani = 250.000 lei

Chiria cu scadența mai mare de 5 ani (chiria pentru anii N+7, N+8, N+9 și 4 luni din anul N+10) = 50.000 lei/an x 3 ani + 50.000 lei/an x 4 luni/12 luni = 166.666 lei

c1) Contraprestația aferentă contractului = 2.000 lei/lună x 21 luni + 0 lei/lună x 3 luni = 42.000 lei

Cheltuială lunară recalculată = 42.000 lei/24 luni = 1.750 lei

Astfel, în fiecare lună trebuie recunoscută o cheltuială de 1.750 lei.

c2) În primele 3 luni de derulare a contractului, adică martie, aprilie și mai, se recunoaște o cheltuială de 1.750 lei. Întrucât societatea nu primește factură, aceasta nu deduce TVA și datoria este evidențiată în contul 408 „Furnizori – facturi nesosite”:

| 1.750 lei | 612 „Cheltuieli cu redevențele, locațiile de gestiune și chiriile” | = | 408 „Furnizori – facturi nesosite” | 1.750 lei |

c3) În luna iunie N, factura primită se prezintă astfel:

| ● | Chirie | 2.000 lei |

| + | TVA deductibilă (2.000 lei x 19%) | 380 lei |

| = | Total factură | 2.380 lei |

| 2.380 lei 1.750 lei 380 lei 250 lei | % 612 „Cheltuieli cu redevențele, locațiile de gestiune și chiriile” 4426 „TVA deductibilă” 408 „Furnizori – facturi nesosite” | = | 401 „Furnizori” | 2.380 lei |

| 2.380 lei | 401 „Furnizori” | = | 512 „Conturi curente la bănci” | 2.380 lei |

În lunile iulie-decembrie N se efectuează aceeași înregistrare ca în luna iunie N.

Chiria cu scadența mai mică de 1 an (chiria aferentă anului N+1) = 2.000 lei/lună x 12 luni = 24.000 lei

Chiria cu scadența între 1 și 5 ani (chiria aferentă anului N+2, adică lunilor ianuarie și februarie) = 2.000 lei/lună x 2 luni = 4.000 lei

| 595.000 lei | 461 „Debitori diverși” | = | % 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” 4427 „TVA colectată” | 595.000 lei 500.000 lei 95.000 lei |

| 410.000 lei 280.000 lei 130.000 lei | % 2813 „Amortizarea instalațiilor și mijloacelor de transport” 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | = | 2133 „Mijloace de transport” | 410.000 lei |

| Debit 8036 „Redevențe, locații de gestiune, chirii și alte datorii asimilate” | 500.000 lei |

| 71.400 lei 60.000 lei 11.400 lei | % 612 „Cheltuieli cu redevențele, locațiile de gestiune și chiriile” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 71.400 lei |

| 71.400 lei | 401 „Furnizori” | = | 512 „Conturi curente la bănci” | 71.400 lei |

Chiria cu scadența mai mică de un an (chiria aferentă anului N+1) = 12.000 lei/lună x 12 luni = 144.000 lei

Chiria cu scadența între 1 și 5 ani (chiria aferentă anilor N+2, N+3, N+4, N+5 și N+6) = 144.000 lei/an x 5 ani = 720.000 lei

Chiria cu scadența mai mare de 5 ani (chiria pentru anii N+7, N+8, N+9 și 7 luni din anul N+10) = 144.000 lei/an x 3 ani + 144.000 lei/an x 7 luni/12 luni = 516.000 lei

2. Prezentarea informațiilor

Pct. 220 alin. (2) din OMFP nr. 1.802/2014 impune entităților să prezinte în notele la situațiile financiare detalii privind imobilizările corporale care au făcut obiectul unor contracte de leasing sau operațiuni de leaseback.

Deși reglementarea nu redă un format al notelor la situațiile financiare privind leasingul, o raportare financiară de calitate, pe baza datelor de mai sus, presupune prezentarea cel puțin a următoarelor informații:

✔ Clasificarea contractelor de leasing

Determinarea măsurii în care un angajament este sau conține un contract de leasing se bazează pe fondul economic al angajamentului la data începerii acestuia. Angajamentul este evaluat pentru a stabili dacă îndeplinirea lui depinde de utilizarea unui anumit activ sau a anumitor active ori dacă acesta conferă dreptul de folosire a activului sau activelor, chiar dacă dreptul respectiv nu este menționat în mod explicit în angajament.

✔ Leasing financiar

Leasingurile financiare, care transferă entității în mod semnificativ toate riscurile și beneficiile aferente dreptului de proprietate asupra elementului în regim de leasing, sunt capitalizate la începutul contractului de leasing.

Plățile de leasing sunt împărțite în cheltuieli cu dobânda și reducerea datoriei de leasing, astfel încât să se obțină o rată constantă a dobânzii la soldul datoriei rămas. Cheltuielile cu dobânzile sunt recunoscute drept cheltuieli în contul de profit și pierdere. Dobânda de plătit, aferentă perioadelor viitoare, s-a evidențiat în contul în afara bilanțului 8051 „Dobânzi de plătit”.

Utilajul a fost amortizat liniar pe o bază consecventă cu politica normală de amortizare pentru bunuri similare, respectiv în 5 ani.

✔ Leasing operațional

Plățile de leasing operațional sunt recunoscute liniar drept cheltuieli de exploatare în contul de profit și pierdere pe durata contractului de leasing.

Veniturile din chirii provenind din contractele de leasing operațional pentru imobilizările corporale și investițiile imobiliare sunt contabilizate liniar pe durata contractului de leasing și sunt incluse la venituri din exploatare.

Clădirea a fost amortizată pe o bază consecventă cu politica normală de amortizare pentru bunuri similare, respectiv în 40 de ani.

✔ Stimulente acordate în cadrul contractelor de leasing operațional

La negocierea contractului de leasing operațional nr. 742/01.03.N s-a convenit ca în primele 3 luni din contract să nu se plătească chirie.

Stimulentele primite pentru încheierea contractului de leasing operațional s-au recunoscut drept parte integrantă din valoarea netă a contraprestației convenite pentru utilizarea activului în regim de leasing, indiferent de momentul în care s-a făcut plata.

Beneficiul agregat al stimulentelor s-a recunoscut drept o reducere a cheltuielilor cu chiria pe toată durata contractului de leasing, pe o bază liniară.

✔ Tranzacții de leaseback

În cazul operațiunii de leaseback având ca rezultat leasingul operațional s-a contabilizat o tranzacție de vânzare, cu înregistrarea scoaterii din evidență a activului și a sumelor încasate și a taxei pe valoarea adăugată pentru operațiunile taxabile, conform prevederilor legale.

Operațiunea de închiriere a mijlocului de transport în regim de leasing operațional s-a contabilizat pe seama contului de profit și pierdere.

Mijlocul de transport luat în leasing operațional s-a evidențiat în contul de evidență din afara bilanțului 8036 „Redevențe, locații de gestiune, chirii și alte datorii asimilate”.

✔ La 31.12.N, situația contractelor de leasing în derulare era următoarea:

a) Contract de leasing financiar încheiat la data de 01.01.N cu societatea Alfa pentru achiziția unui Valoarea contractului este de 12.307 lei fără TVA, din care 6.000 lei – valoarea avansului și 6.307 lei– valoarea finanțată.

Durata leasingului este de 5 ani, iar la încetarea contractului entitatea se obligă să cumpere bunul.

b) Contract de leasing operațional încheiat la data de 01.05.N cu societatea Beta, căreia i s-a închiriat o clădire. Chiria anuală este de 50.000 lei fără TVA.

Durata leasingului este de 10 ani.

c) Contract de leasing operațional încheiat la data de 01.03.N cu societatea Gama, de la care s-a închiriat un spațiu comercial. Chiria lunară este de 2.000 lei fără TVA, urmând ca în primele 3 luni din contract să nu se plătească.

Durata leasingului este de 2 ani.

d) Contract de leaseback încheiat la data de 01.08.N cu societatea Delta, căreia i s-a vândut un mijloc de transport la prețul de vânzare de 500.000 lei fără TVA. Contractul de leaseback a avut ca rezultat un leasing operațional, chiria lunară fiind de 12.000 lei fără TVA.

Durata leasingului este de 10 ani.

BIBLIOGRAFIE

Acest articol este preluat din lucrarea Contabilitate și raportare financiară, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Alina-Mihaela Irimescu, apărută la Editura CECCAR în anul 2018.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc