Particularități privind lichidarea asociațiilor și fundațiilor

Numărul 13, 9-15 aprilie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: asociație, fundație, aprobarea dizolvării, lichidare, radiere

Clasificare JEL: L31, M41

Procedura de lichidare a asociațiilor și fundațiilor este diferită de cea aplicabilă societăților. Cadrul legislativ care o reglementează este reprezentat de Ordonanța Guvernului nr. 26/2000 cu privire la asociații și fundații, cu modificările și completările ulterioare.

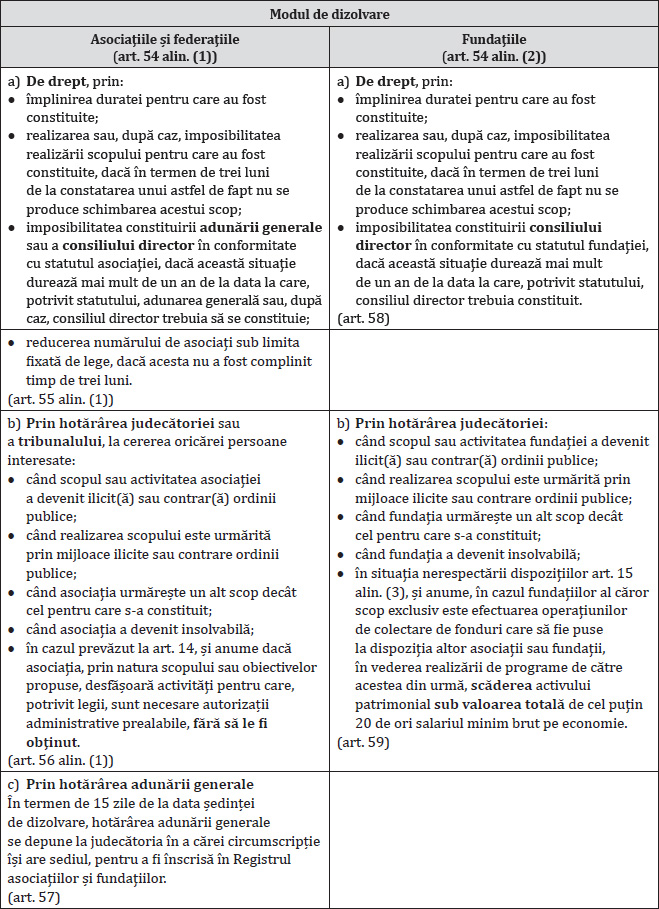

Prima etapă a lichidării o reprezintă obținerea sentinței civile de aprobare a dizolvării.

În tabelul de mai jos redăm modul de dizolvare a asociațiilor și fundațiilor, așa cum este prevăzut în reglementarea sus-menționată:

Ca urmare a sentinței civile de aprobare a dizolvării, se începe procedura de lichidare, care nu se va încheia înainte de șase luni de la publicarea sentinței de dizolvare.

Așa cum prevede OG nr. 26/2000, etapele lichidării organizațiilor nonprofit sunt următoarele:

- transmise către persoane juridice de drept privat sau de drept public cu scop identic sau asemănător, printr-o procedură stabilită în statutul asociației sau al fundației;

- atribuite de instanța competentă unei persoane juridice cu scop identic sau asemănător, dacă în termen de șase luni de la terminarea lichidării lichidatorii nu au reușit să transmită bunurile sau în cazul în care statutul asociației sau al fundației nu prevede o procedură de transmitere a bunurilor ori dacă prevederea este contrară legii sau ordinii publice;

- preluate de stat, prin Ministerul Finanțelor Publice, ori, după caz, de comuna sau orașul în a cărei/cărui rază teritorială asociația sau fundația își avea sediul, dacă aceasta din urmă era de interes local – în cazul în care asociația sau fundația a fost dizolvată când scopul sau activitatea sa a devenit ilicit(ă) sau contrar(ă) ordinii publice, când realizarea scopului este urmărită prin mijloace ilicite sau contrare ordinii publice ori când asociația urmărește un alt scop decât cel pentru care s-a constituit. (art. 60 alin. (1)-(4))

- bilanțul de lichidare, care este reprezentat de situațiile financiare întocmite după terminarea lichidării astfel cum este precizat în formularul S1039 „Situațiile financiare anuale întocmite în vederea efectuării ope-rațiunilor de fuziune, divizare sau lichidare” și trebuie să fie aprobat de adunarea generală și vizat de cenzorul organizației nonprofit. Bilanțul de lichidare va avea toate conturile zero și va fi înregistrat la administrația financiară de care aparține sediul organizației nonprofit;

- registrul jurnal aferent perioadei de lichidare, în care se vor evidenția toate operațiunile contabile efectuate;

- un memorandum, care constituie o sinteză a activității desfășurate de lichidator de la momentul învestirii (al sentinței de dizolvare) și până la finalizarea operațiunilor tehnice de radiere. Memorandumul este structurat în două capitole: în primul sunt menționate datele de identificare ale entității și obiectul său de activitate și sunt enumerați membrii fondatori, iar în cel de-al doilea se detaliază activitatea desfășurată de organizația nonprofit de la momentul dizolvării și până la finalizarea lichidării, precizându-se inclusiv operațiunile contabile care au fost efectuate ca urmare a demersurilor întreprinse;

- balanța de verificare la data finalizării operațiunilor de lichidare, care va avea toate soldurile finale zero;

- certificatul de atestare fiscală emis de administrația financiară și de direcția impozite și taxe locale în raza cărora organizația nonprofit își are sediul social și care certifică absența obligațiilor față de bugetul de stat;

- o declarație notarială în care se precizează faptul că lichidatorii își asumă toate operațiunile de lichidare și că acestea au fost finalizate;

Etapa 5. Remiterea celor în drept a bunurilor și a sumelor rămase de la lichidare, împreună cu toate registrele și actele asociației sau fundației și ale lichidării, dacă în termen de 30 de zile libere de la depunerea bilanțului nu se înregistrează nicio contestație. (art. 69)

Numai după aceasta lichidatorii vor fi considerați descărcați de obligațiile asumate și li se va elibera în acest scop un act constatator în baza căruia se face și radierea. (art. 71 alin. (2)) Procedura de radiere a organizațiilor neguvernamentale se realizează în termen de 30 de zile de la publicarea operațiunilor de lichidare la grefa judecătoriei.

Asociația sau fundația încetează a ființa la data radierii din Registrul asociațiilor și fundațiilor. (art. 71 alin. (1))

Studiu de caz

O fundație care nu desfășoară activități economice se lichidează.

În ceea ce privește clădirea, avem în vedere două cazuri:

- Cazul 1. Clădirea este vândută către o terță persoană fizică la valoarea justă de 1.400 lei.

- Cazul 2. Clădirea este donată unei asociații pe baza unui contract de donație.

În ambele variante, disponibilitățile bănești rămase sunt donate altei fundații.

Ne propunem să prezentăm înregistrările contabile aferente lichidării fundației în cele două situații.

➜ Cazul 1

a) Vânzarea clădirii către o terță persoană fizică:

| 1.400 lei | 461 „Debitori diverși” / persoană fizică | = | 7383 „Venituri rezultate din vânzarea activelor corporale/necorporale” | 1.400 lei |

| 3.000 lei 1.000 lei 2.000 lei | % 2812.01 „Amortizarea construcțiilor privind activitățile fără scop patrimonial” 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | = | 212.01 „Construcții pentru activitățile fără scop patrimonial” | 3.000 lei |

| 1.400 lei | 5121 „Conturi la bănci în lei” | = | 461 „Debitori diverși” / persoană fizică | 1.400 lei |

| 1.400 lei | 7383 „Venituri rezultate din vânzarea activelor corporale/necorporale” | = | 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” | 1.400 lei |

| 2.000 lei | 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” | = | 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | 2.000 lei |

În acest moment, soldurile conturilor se prezintă astfel:

- Sold debitor 5121 = 50 lei + 1.400 lei = 1.450 lei

- Sold debitor 5311 = 2.000 lei

- Sold creditor 101 = 10.800 lei

- Sold debitor 1211 = 1.400 lei – 2.000 lei = (600) lei (deficit)

- Sold debitor 1171.01 = (6.750) lei (deficit)

| 1.450 lei | 581 „Viramente interne” | = | 5121 „Conturi la bănci în lei” | 1.450 lei |

| 1.450 lei | 5311 „Casa în lei” | = | 581 „Viramente interne” | 1.450 lei |

În acest moment, soldul contului 5311 este de 3.450 lei (2.000 lei + 1.450 lei).

| 3.450 lei | 6582 „Donații acordate” | = | 5311 „Casa în lei” | 3.450 lei |

| 3.450 lei | 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” | = | 6582 „Donații acordate” | 3.450 lei |

În acest moment, soldurile conturilor se prezintă astfel:

- Contul 5121 s-a soldat.

- Contul 5311 s-a soldat.

- Sold creditor 101 = 10.800 lei

- Sold debitor 1211 = (600) lei + (3.450) lei = (4.050) lei (deficit)

- Sold debitor 1171.01 = (6.750) lei (deficit)

| 10.800 lei | 101 „Capital” | = | % 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” 1171.01 „Rezultatul reportat reprezentând excedentul nerepartizat sau deficitul neacoperit privind activitățile fără scop patrimonial” | 10.800 lei 4.050 lei 6.750 lei |

Practic, cele două deficite din exercițiul curent și din cel precedent au fost acoperite din capitalul social.

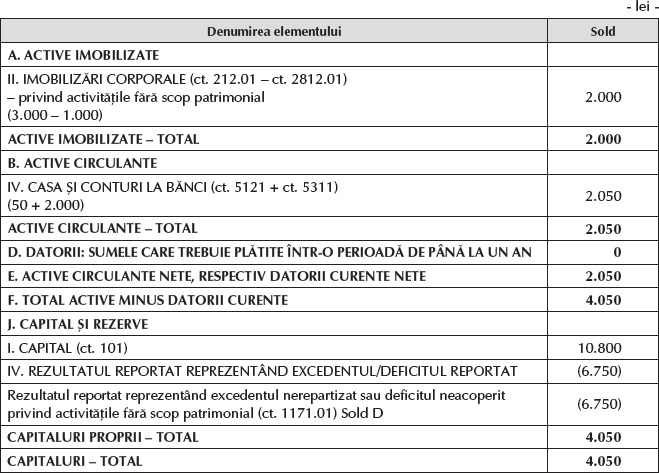

➜ Cazul 2

| 3.000 lei 1.000 lei 2.000 lei | % 2812.01 „Amortizarea construcțiilor privind activitățile fără scop patrimonial” 6582 „Donații acordate” | = | 212.01 „Construcții pentru activitățile fără scop patrimonial” | 3.000 lei |

| 2.000 lei | 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” | = | 6582 „Donații acordate” | 2.000 lei |

În acest moment, soldurile conturilor se prezintă astfel:

- Sold debitor 5121 = 50 lei

- Sold debitor 5311 = 2.000 lei

- Sold creditor 101 = 10.800 lei

- Sold debitor 1211 = (2.000) lei (deficit)

- Sold debitor 1171.01 = (6.750) lei (deficit)

| 50 lei | 581 „Viramente interne” | = | 5121 „Conturi la bănci în lei” | 50 lei |

| 50 lei | 5311 „Casa în lei” | = | 581 „Viramente interne” | 50 lei |

În acest moment, soldul contului 5311 este de 2.050 lei (2.000 lei + 50 lei).

| 2.050 lei | 6582 „Donații acordate” | = | 5311 „Casa în lei” | 2.050 lei |

| 2.050 lei | 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” | = | 6582 „Donații acordate” | 2.050 lei |

În acest moment, soldurile conturilor se prezintă astfel:

- Contul 5121 s-a soldat.

- Contul 5311 s-a soldat.

- Sold creditor 101 = 10.800 lei

- Sold debitor 1211 = (2.050) lei + (2.000) lei = (4.050) lei (deficit)

- Sold debitor 1171.01 = (6.750) lei (deficit)

| 10.800 lei | 101 „Capital” | = | % 1211 „Excedent sau deficit privind activitățile fără scop patrimonial” 1171.01 „Rezultatul reportat reprezentând excedentul nerepartizat sau deficitul neacoperit privind activitățile fără scop patrimonial” | 10.800 lei 4.050 lei 6.750 lei |

BIBLIOGRAFIE

- Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017, cu modificările și completările ulterioare.

- Ordonanța Guvernului nr. 26/2000 cu privire la asociații și fundații, publicată în Monitorul Oficial nr. 39/31.01.2000, cu modificările și completările ulterioare.

Acest articol este preluat din lucrarea Contabilitatea operațiunilor de fuziune, divizare, dizolvare și lichidare, autor Corina-Graziella Bâtcă-Dumitru, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru

La Palatul Bragadiru, manifestări cultural-artistice pentru toate vârstele și profesiile

Festivalul Internațional Meridian, la cotele performanțelor artistice contemporane