Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile – partea a II-a –

Numărul 12, 14-20 iunie 2016 » Expertiza și auditul afacerilor

ABSTRACT

The Professional Accountants’ View on Developing and Substantiating Accounting Policies

This study focuses on presenting the modern professional accountants’ view on the importance of developing and substantiating accounting policies in the present conditions related to the harmonization of the Romanian accounting system to the European and international accounting structure. The research results confirm that a large part of the respondents consider that entities have concerns regarding the process for developing and substantiating accounting policies. Most of those questioned consider it is important for entities to have a handbook for accounting policies. The respondents gave a positive assessment to the professional training courses organised by CECCAR, which debate issues regarding the development and substantiation of accounting policies. This study aims to raise the professional accounting public’s awareness regarding the emphasis companies need to place on the process of developing and substantiating accounting policies.

Key terms: accounting policies, professional accountants, accounting options, accounting policies handbook, CECCAR

În acest articol continuăm studiul percepției profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile de întreprindere, început în numărul anterior.

II. Percepția profesioniștilor contabili cu privire la sursele de informare legate de elaborarea manualului de politici contabile

Întrebările pe baza cărora am analizat acest obiectiv sunt următoarele:

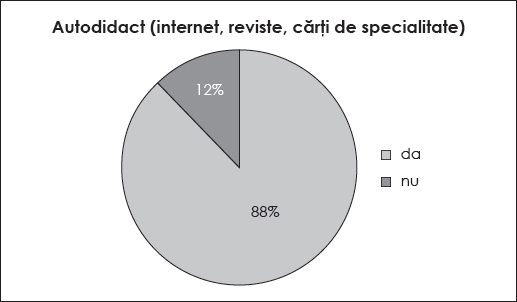

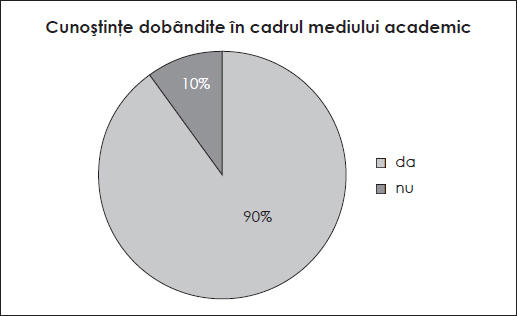

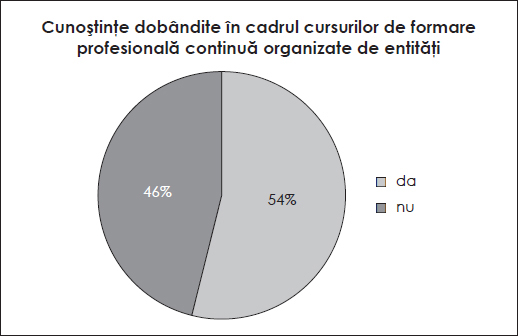

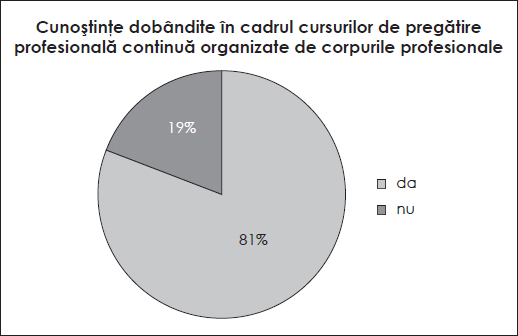

5. Care au fost sursele de informare utilizate în vederea elaborării manualului de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

- cunoștințele dobândite în cadrul pregătirii universitare și postuniversitare;

- cunoștințele obținute la cursurile de formare profesională continuă organizate de entități;

- cunoștințele dobândite la cursurile de pregătire profesională continuă organizate de corpurile profesionale.

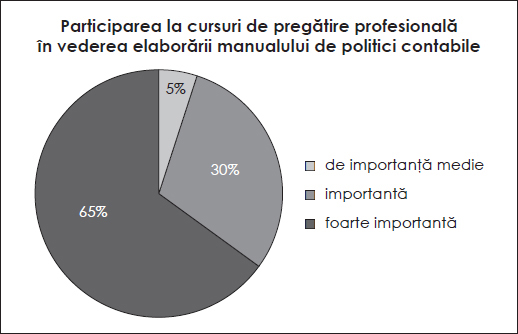

6. Cât de importantă este pentru dvs. participarea la cursuri de pregătire profesională în vederea elaborării manualului de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea celor chestionați sunt interesați de participarea la cursuri de pregătire profesională continuă organizate de CECCAR în vederea perfecționării în domeniul elaborării manualului de politici contabile (65% consideră că participarea la astfel de cursuri este foarte importantă, 30%, că este importantă, iar 5%, că este de importanță medie).

III. Percepția profesioniștilor contabili cu privire la raportul contabilitate-fiscalitate în demersul entității referitor la elaborarea și fundamentarea politicilor contabile de întreprindere

Întrebarea pe baza căreia am analizat acest obiectiv este următoarea:

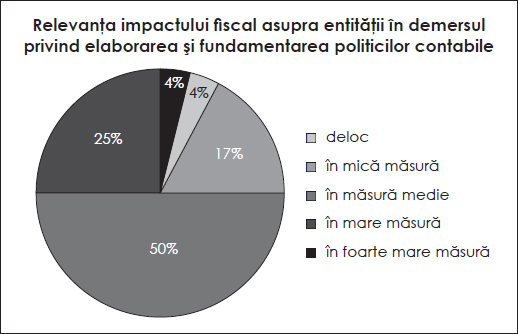

7. În ce măsură a contat pentru dvs. impactul fiscal asupra entității în demersul privind elaborarea și fundamentarea politicilor contabile de întreprindere?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Jumătate dintre respondenți consideră că impactul fiscal asupra entității a avut o relevanță medie în demersul privind elaborarea și fundamentarea politicilor contabile. În cadrul celeilalte jumătăți părerile sunt împărțite (25% dintre cei chestionați cred că impactul fiscal asupra entității a contat în mare măsură, 4% – în foarte mare măsură, 17% – în mică măsură, iar 4% – deloc).

- ipoteze prin care se urmărește adoptarea de metode contabile ce duc la creșterea rezultatului;

- ipoteze prin care se urmărește adoptarea de metode contabile ce duc la micșorarea rezultatului. [1]

În urma ipotezelor prezentate de A.F. Popa se ajunge la concluzia că „rezultatul este un indicator subiectiv, el depinzând de părțile interesate, de sistemul economic și politic din care face parte, precum și de modul de conducere și organizare a întreprinderii” [2].

IV. Percepția profesioniștilor contabili cu privire la politicile contabile manipulative

Întrebările pe baza cărora am analizat acest obiectiv sunt următoarele:

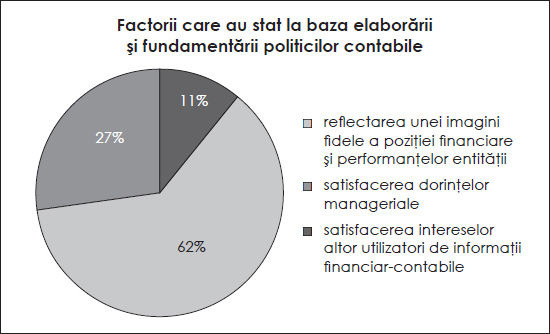

8. Care considerați că au fost factorii ce au stat la baza elaborării și fundamentării politicilor contabile de întreprindere?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

62% dintre profesioniștii contabili chestionați consideră că reflectarea unei imagini fidele a poziției financiare și performanțelor entității reprezintă factorul esențial care a stat la baza elaborării și fundamentării politicilor contabile de întreprindere. 27% dintre respondenți apreciază că la baza elaborării manualului de politici contabile a stat satisfacerea dorințelor managerilor menite să conducă, în funcție de interesele urmărite de aceștia, la o anumită imagine a poziției financiare și performanțelor entității. 11% dintre respondenți cred că satisfacerea intereselor altor utilizatori de informații financiar-contabile reprezintă un factor important în elaborarea și fundamentarea politicilor contabile.

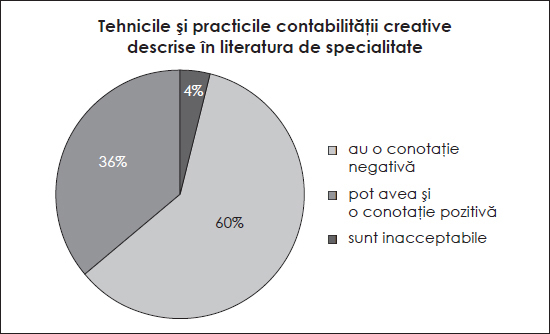

9. Care este poziția dvs. în legătură cu tehnicile și practicile contabilității creative descrise în literatura de specialitate?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

60% dintre profesioniștii contabili chestionați consideră că tehnicile și practicile contabile creative au o conotație negativă, iar 4%, că sunt inacceptabile. C. Nicolaescu, L. Risti și D. Tăgăduan opinează că „în cele mai multe situații consecințele aplicării acestor tehnici sunt negative pentru toate categoriile de utilizatori, inclusiv (sau mai ales!) pentru utilizatorii interni, adică factorii de decizie din cadrul întreprinderii. Deciziile luate în condițiile utilizării unor informații deformate privitor la situația întreprinderii și performanțele ei vor fi rele și, inevitabil, vor avea consecințe nedorite asupra viitorului întreprinderii” [3].

36% dintre respondenți nu exclud însă varianta pozitivă a contabilității creative. Ei conferă o conotație pozitivă acestor practici și tehnici ale contabilității creative, „în sensul unei inovații care să conducă la o inginerie în măsură să răspundă la întrebarea: Cum să gestionăm resursele cât mai eficient pentru a construi performanțe?” [4].

5. Concluzii

Cercetarea noastră încearcă să sensibilizeze profesioniștii care își desfășoară activitatea în perimetrul contabilității, specialiștii din domeniul tehnic, managerii, investitorii, precum și alți utilizatori de informații financiar-contabile cu privire la importanța pe care fiecare entitate trebuie să o acorde procesului de elaborare și fundamentare a politicilor contabile.

Un procent sporit dintre cei intervievați opinează că entitățile acordă atenție aspectelor legate de politicile contabile. Majoritatea profesioniștilor contabili chestionați consideră că este important pentru entități să dispună de un manual de politici contabile și apreciază ca pozitiv faptul că normalizatorii contabili români au introdus obligativitatea deținerii acestui instrument. De asemenea, entitățile trebuie să aibă proceduri de aplicare a manualului de politici contabile, să desfășoare controale prin care să se asigure respectarea acestuia și să îl actualizeze în funcție de situațiile concrete cu care se confruntă.

Unii sunt de părere că deținerea manualului de politici contabile se realizează doar la nivel formal, în vederea evitării eventualelor sancțiuni impuse de organele fiscale.

Marea majoritate a celor chestionați cred că reflectarea unei imagini fidele a poziției financiare și performanțelor entității reprezintă factorul esențial care a stat la baza elaborării și fundamentării politicilor contabile.

Există entități în cadrul cărora impactul fiscal a avut un rol relevant în ceea ce privește procesul de elaborare și fundamentare a politicilor contabile.

Rezultatul poate fi un indicator subiectiv, el depinzând de interesele managerilor sau ale altor utilizatori de informații financiar-contabile, de sistemul economic și politic din care face parte entitatea, precum și de modul de organizare și management. În unele situații, managementul entității poate urmări maximizarea rezultatului în scopul obținerii unui împrumut bancar sau al atragerii investitorilor. La polul opus, acesta poate urmări minimizarea rezultatului în vederea achitării unui impozit cât mai redus la bugetul de stat.

Literatura de specialitate aduce în discuție o serie de tehnici și practici ale contabilității creative. Mai mult de jumătate dintre profesioniștii contabili chestionați apreciază că practicile contabile creative au o conotație negativă. Totuși, există și o parte, nu tocmai neglijabilă, dintre cei intervievați care este de părere că aceste practici pot avea și o conotație pozitivă. Un procent foarte mic consideră că sunt inacceptabile.

Este de dorit ca în procesul de elaborare a manualului de politici contabile să se apeleze la tratamentele și politicile contabile prevăzute de referențialele contabile național și internațional, care să reflecte o imagine fidelă a poziției financiare și performanțelor entității.

Din răspunsurile formulate de respondenți constatăm că aceștia au utilizat drept surse de informare în vederea elaborării manualului de politici contabile cunoștințele dobândite pe parcursul pregătirii universitare și postuniversitare, precum și la cursurile de formare profesională continuă organizate de companii. Un rol important îl au cursurile de pregătire profesională continuă organizate de CECCAR, în cadrul cărora sunt dezbătute și tematici referitoare la procesul elaborării și fundamentării politicilor contabile de întreprindere. Majoritatea celor chestionați au manifestat un real interes pentru participarea la aceste cursuri în scopul perfecționării cu privire la procesul de elaborare a politicilor contabile și de întocmire a manualului.

Este necesar ca publicul din sfera contabilității să fie sensibilizat cu privire la importanța care trebuie acordată procesului de implementare a politicilor contabile și întocmirii cu cât mai mare responsabilitate a manualului de politici contabile, pentru a se obține o imagine cât mai favorabilă a poziției financiare și performanțelor entităților.

Principala limită a cercetării noastre constă în faptul că din grupul-țintă nu au făcut parte decât profesioniști contabili din cadrul filialei CECCAR Arad. Intenționăm ca în viitor să extindem grupul-țintă și cu profesioniști din celelalte filiale ale CECCAR, cu manageri, investitori, precum și cu alți utilizatori de informații financiar-contabile.

De asemenea, dorim ca în cercetările viitoare să utilizăm instrumente statistice complexe în vederea obținerii unor informații suplimentare și fundamentării unor concluzii mai relevante.

- Bunea, Șt. (1999-2004), Optimizarea performanței financiare și a performanțelor întreprinderilor, între strategiile de conservatorism și optimism contabil, teză de doctorat, ASE, București.

- Dumitrescu, A.-S. (2013), Raportarea financiară, contabilitatea creativă și credibilitatea informației, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 21-25.

- Duțescu, A. (2002), Ghid pentru înțelegerea și aplicarea Standardelor Internaționale de Contabilitate, ediția a II-a, Editura CECCAR, București.

- Duțescu, A. (2003), Politici contabile de întreprindere, Editura CECCAR, București.

- Feleagă, N., Feleagă, L. (coordonatori) (2008), Politici și opțiuni contabile, Editura Infomega, București.

- Nicolaescu, C., Risti, L., Tăgăduan, D. (2015), Study Regarding the Quality of Accounting Information Under the Conditions of Using Creative Accounting, Journal of Economics and Business Research, vol. XXI, nr. 1, Editura Universității „Aurel Vlaicu”, Arad, pp. 182-190.

- Popa, A.F. (2011), Contabilitatea și fiscalitatea rezultatului întreprinderii, Editura CECCAR, București.

- Ristea, M. (2000), Metode și politici contabile de întreprindere, Editura Tribuna Economică, București.

- Ristea, M., Dumitru, C.G. (2012), Libertate și conformitate în standardele și reglementările contabile, Editura CECCAR, București.

- Voinea, E. (2014), Firmele sunt obligate să dețină un manual de politici contabile. Ce trebuie să cuprindă documentul?, disponibil la http://www.avocatnet.ro/content/ articles/id_37252/Firmele-sunt-obligate-sa-detina-un-manual-de-politici-contabile-Ce-trebuie-sa-cuprinda-documentul.html, accesat la data de 11.06.2015.

- IASB (2013), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2013, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc