Politici contabile privind determinarea costurilor și rezultatelor

Numărul 15-16, 24 aprilie - 7 mai 2018 » Expertiza și auditul afacerilor

1. Delimitări conceptuale privind momentele recunoașterii cheltuielilor și veniturilor

Potrivit Ebbeken et al. (2000), prin raportare la perioada de referință, cheltuielile și veniturile pot fi delimitate în patru categorii:

✔ Cheltuieli și venituri curente – cuprind cheltuielile și veniturile recunoscute în rezultatul perioadei curente. Spre exemplu, consumul de materii prime generează recunoașterea cheltuielilor cu materiile prime, vânzarea de produse finite generează recunoașterea veniturilor din vânzarea produselor finite etc.

✔ Cheltuieli și venituri în avans – sunt recunoscute în bilanț în perioada N, dar afectează rezultatul perioadei N+1. Spre exemplu, plata anticipată a chiriilor generează inițial o cheltuială în avans recunoscută în activul bilanțier, care, pe măsura trecerii timpului corespunzător contractului respectiv („consumului”), va fi recunoscută în contul de profit și pierdere sub forma cheltuielilor cu redevențele, locațiile de gestiune și chiriile.

✔ Cheltuieli și venituri de repartizat asupra mai multor perioade – sunt constatate în perioada N, dar recunoscute în rezultatul perioadelor următoare N+a, unde a = 1 ... n. Un exemplu în acest sens este reprezentat de costurile care sunt capitalizate (activate), urmând ca, pe măsura trecerii timpului, să fie recunoscute sub forma unor cheltuieli. Spre exemplu, cheltuielile cu reparațiile capitale neprevăzute majorează inițial valoarea activului, fiind recunoscute drept cheltuieli pe măsura amortizării.

✔ Cheltuieli de recunoscut și venituri de realizat – sunt, după caz, consumuri sau realizări constatate la închiderea perioadei pentru care nu s-au primit/întocmit documentele justificative ce angajează cheltuielile sau generează veniturile. Spre exemplu, în cazul în care o factură cuprinde abonamentul telefonic pentru perioada 21 noiembrie – 21 decembrie N, pentru a separa corect cheltuielile corespunzătoare perioadei N, pentru 10 zile (22-31 decembrie N), chiar dacă nu s-a primit încă documentul justificativ, se va recunoaște cheltuiala la nivel estimat.

Delimitările și ierarhizările de mai sus creează premisele pentru definirea costurilor și a rezultatelor.

Exemplu

Se cunosc următoarele informații aferente lunii decembrie N: consum de materii prime – 10.000 u.m., chirii încasate în avans pentru o perioadă de 6 luni – 12.000 u.m., valoarea facturii de energie primite (exclusiv TVA) pentru perioada 1-20 decembrie N – 1.200 u.m., valoarea cheltuielilor de constituire – 6.000 u.m., amortizabile pe o perioadă de 5 ani.

Ne propunem să determinăm valoarea cheltuielilor și a veniturilor aferente lunii decembrie N ce afectează rezultatul exercițiului.

| ● | Cheltuieli curente = cheltuieli cu materiile prime (consum de materii prime) = 10.000 u.m. Afectează rezultatul exercițiului din luna decembrie. |

| ● | Venituri curente = venituri din redevențe, locații de gestiune și chirii = 12.000 u.m. (venituri în avans) x 1 lună/6 luni = 2.000 u.m. Afectează rezultatul exercițiului din luna decembrie. |

| ● | Venituri în avans = 12.000 u.m. (chirii încasate în avans pentru 6 luni) – 2.000 u.m. (venituri curente) = 10.000 u.m. Nu afectează rezultatul exercițiului din luna decembrie. |

| ● | Cheltuieli de recunoscut = 1.200 u.m. (cheltuieli cu energia aferente perioadei 1-20 decembrie N) + 400 u.m. (10 zile/30 zile (luna decembrie) x 1.200 u.m. (estimare cheltuieli cu energia)) = 1.600 u.m. Afectează rezultatul exercițiului din luna decembrie. |

| ● | Cheltuieli de repartizat asupra mai multor perioade = 6.000 u.m./5 ani x 1 lună/12 luni = 100 u.m. Afectează rezultatul exercițiului din luna decembrie. |

2. Cheltuieli versus costuri

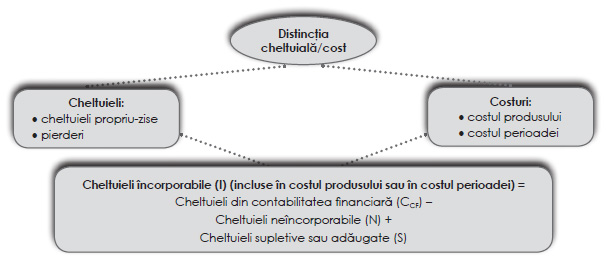

Din punctul de vedere al sferei de referință, distincția dintre cheltuieli și costuri se definește prin prisma raportului dintre contabilitatea financiară și cea managerială.

✔ Cheltuielile constituie diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieșiri sau scăderi ale valorii activelor ori creșteri ale datoriilor, care se concretizează în reduceri ale capitalurilor proprii, altele decât cele rezultate din distribuirea acestora către acționari.

✔ Costurile reprezintă ansamblul cheltuielilor referitoare la un element determinat: un produs, o lucrare, o comandă, o activitate, un mijloc de exploatare, o responsabilitate, o unitate operațională sau o funcțiune.

✔ Cheltuielile propriu-zise – apar în cursul activităților curente ale întreprinderii, regăsindu-se sub forma cheltuielilor cu materiile prime, cu salariile, cu amortizarea etc.

✔ Pierderile – sunt reduceri de beneficii care pot sau nu să apară în activitățile curente ale întreprinderii. În această situație se află cheltuielile financiare sub forma pierderilor nete din cedarea investițiilor financiare pe termen scurt, pierderile din creanțe legate de participații etc.

✔ Costul produsului – cuprinde toate cheltuielile asociate cu bunurile achiziționate sau cu produsele fabricate.

✔ Costul perioadei – este format din cheltuielile angajate care nu au legătură directă cu obținerea de produse. Acestea afectează în mod direct rezultatul perioadei respective, fără a exista o legătură cu produsul obținut.

✔ Cheltuielile încorporabile (I) sunt în general cheltuielile angajate, recunoscute în contabilitatea financiară (CCF), care sunt înregistrate în contabilitatea managerială fie sub formă de costuri ale perioadei, fie sub formă de costuri ale produselor. În această situație se află cheltuielile de exploatare, dar și cele cu dobânzile aferente produselor cu ciclu lung de fabricație (cheltuieli financiare).

✔ Cheltuielile neîncorporabile (N) operează numai în contabilitatea financiară, neformând obiectul înregistrării și analizei în contabilitatea managerială, și implicit nu sunt costuri ale produsului. În acest sens putem prezenta următoarele exemple: cheltuiala cu amortizarea care corespunde capacității de producție neutilizate, cheltuielile cu impozitul pe profit, cu amenzi, penalități etc.

✔ Cheltuielile supletive sau adăugate (S) sunt costuri recunoscute în contabilitatea managerială fără a se regăsi în calitate de cheltuieli în contabilitatea financiară. În această situație se află salariul întreprinzătorului, dobânzile calculate pentru capitalul propriu, chiria calculată pentru imobilizările corporale în proprietate și folosință proprie. Prin natura lor, cheltuielile supletive sau adăugate sunt cheltuieli calculatorii (calculate), potențiale, sau cheltuieli alocate determinate de șansa pierdută de întreprindere, din lipsă de utilizări alternative, privind investirea resurselor economice. Heyne (1991, p. 202), citat de Ebbeken et al. (2000, p. 20), prezintă două exemple relevante în acest sens:

– „Dacă proprietarii (întreprinderile, n.a.) plătesc chirie pentru clădirea pe care o utilizează, ei consideră plata chiriei parte a costurilor, dar s-ar putea să nu o facă în cazul în care clădirea este proprietatea lor. Ei ar trebui să ia în considerare acest cost, pentru că pierd suma pe care ar fi obținut-o închiriind clădirea altcuiva. Costul este clar în cazul în care nu ai o clădire disponibilă pentru utilizări alternative.”

– „Este posibil ca proprietarii (întreprinderile, n.a.) să utilizeze echipamente cumpărate, și nu echipamente pe care le aveau în întreprindere. În cazul în care cumpără echipamente folosind ca sursă de finanțare un împrumut bancar, aceștia pot include în costuri dobânda aferentă împrumutului bancar. Dar să presupunem că achiziționează echipamentele din economiile făcute anterior. În acest caz, ei renunță la veniturile din dobânda pe care ar fi obținut-o permițând altcuiva să utilizeze economiile respective și aceasta este în mod cert o parte din costul implicat în «afacerea» respectivă. Ei pot decide să includă sau nu în costurile lor venitul pierdut. Problema este că ar trebui să o facă. Venitul pierdut reprezintă un cost clar al afacerii respective.”

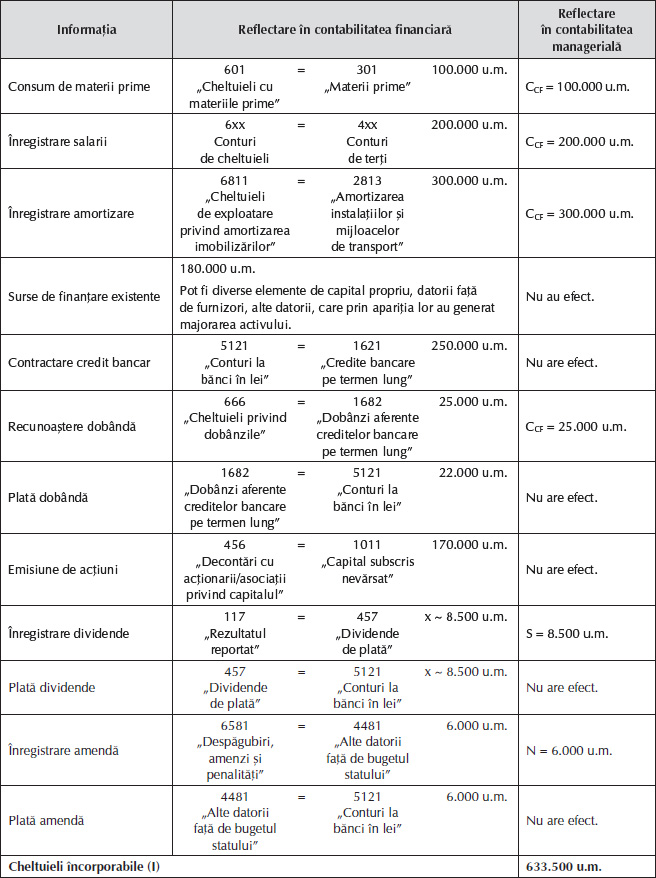

Exemplu

O entitate economică construiește o clădire. În acest sens, societatea a consumat materii prime în valoare de 100.000 u.m., a înregistrat salarii și contribuții pentru muncitorii angajați în sumă de 200.000 u.m. și a utilizat utilaje a căror amortizare este de 300.000 u.m. Finanțarea activității a fost făcută astfel: 180.000 u.m. din sursele de finanțare deja existente în societate, 250.000 u.m. dintr-un credit bancar contractat special pentru finanțarea acestei construcții, dobânda aferentă creditului fiind de 25.000 u.m., din care plătită – 22.000 u.m., iar pentru obținerea sumei de 170.000 u.m. au fost emise 1.700 de acțiuni la un preț de emisiune de 100 u.m./acțiune. Media dividendelor plătite acționarilor în ultimii 3 ani a fost de 5 u.m./acțiune. De asemenea, societatea a primit și plătit o amendă în valoare de 6.000 u.m. pentru nedepunerea la timp a declarațiilor fiscale.

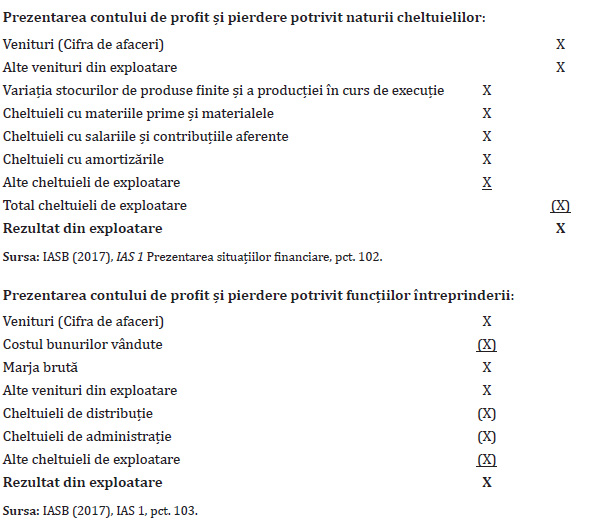

3. Definirea costurilor și a rezultatelor. Prezentarea contului de profit și pierdere după natură și după funcții (destinații)

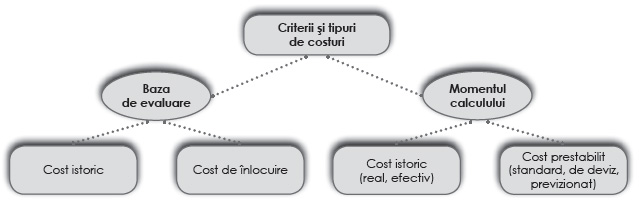

● costurile complete, constituite din totalitatea cheltuielilor referitoare la obiectul de calcul. Acestea pot fi:

– costuri complete tradiționale, atunci când cheltuielile din contabilitatea generală sunt încorporate fără modificări;

– costuri complete economice, dacă aceste cheltuieli suferă anumite retratări în funcție de cea mai bună expresie economică a costurilor;

● costurile parțiale, obținute încorporând doar o parte dintre cheltuielile pertinente, în funcție de problema care este tratată. Costurile parțiale se împart în două mari categorii:

– costuri variabile, formate numai din cheltuieli care variază în funcție de volumul de activitate al întreprinderii, fără a fi necesară o relație de proporționalitate exactă între variația cheltuielilor și cea a volumului de produse obținute. Vor fi deci excluse din calcul așa-zisele cheltuieli „de structură”, care sunt considerate fixe pe parcursul perioadei analizate;

– costuri directe, constituite din cheltuielile care pot fi direct atribuite unui produs, unei lucrări sau unui serviciu.

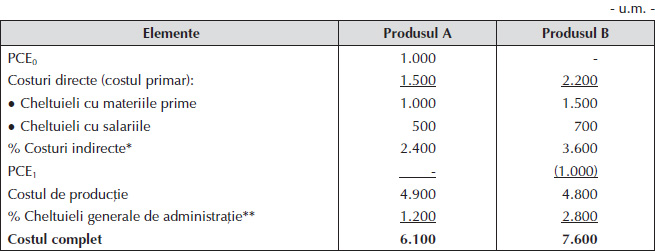

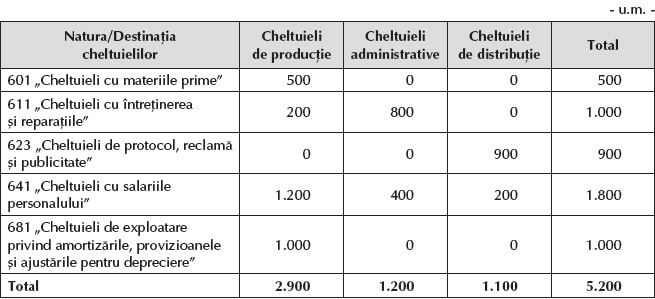

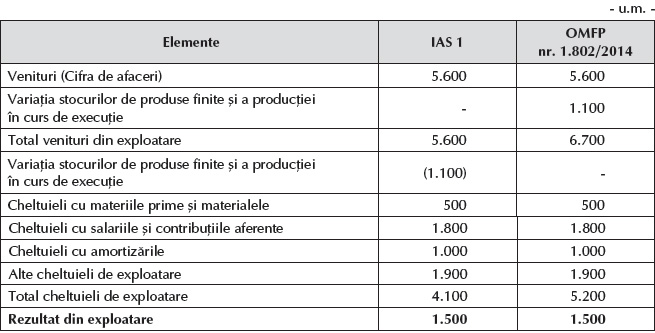

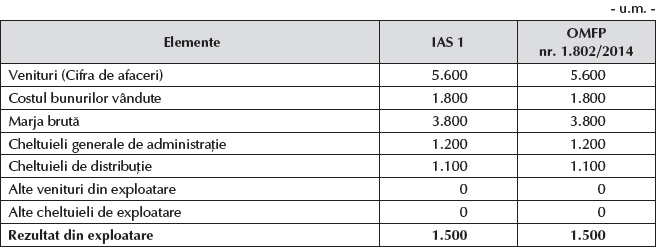

Exemplu

Exemplu

cu regruparea cheltuielilor după natură

cu regruparea cheltuielilor după destinații

- Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

- Ebbeken, K., Possler, L., Ristea, M. (2000), Calculația și managementul costurilor, Editura Teora, București.

- Heyne, P. (1991), Modul economic de gândire, traducere, Editura Didactică și Pedagogică, București.

- IASB (2017), IAS 1 Presentation of Financial Statement, disponibil la www.iaaer.org

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc