Acum, la început de primăvară, supunem atenției celor interesați primul număr online al săptămânalului editat de CECCAR – Centrul de Excelență în Business și Economie. Anotimpul în care am pășit atestă, pentru debutul nostru publicistic, semnele evidente ale intenției de a aduce un suflu proaspăt, cu adevărat primăvăratic, în peisajul presei românești, cu precădere al celei cu profil economico-social.

Punem întregul demers sub semnul conceptului de dezvoltare personală, ai cărui autori emblematici au fost, în 1937, Napoleon Hill, pentru epoca sa, și mult mai târziu, în 1986, Michel Foucault, pentru demarajul erei digitale. Ei au oferit cele mai semnificative deschideri spre formarea unui tip de personalitate capabilă de performanțe autentice, nu numai profesionale, ci și în împlinirea propriilor aspirații de mai bine, de frumos, de prosperitate. Realizarea osmozei între gândire și acțiune – ca premisă esențială a succesului – are sens doar în măsura în care se atinge optimul uman. Tocmai un asemenea obiectiv ambițios își propune publicația noastră. Este un moment care – la scurt timp după Conferința Națională a CECCAR – vine să întregească mijloacele noastre de comunicare, de exprimare nu numai în sfera profesiei, ci în tot ceea ce ne definește ca oameni ai Cetății, ca purtători și promotori de valori, animați de dorința și de voința de a avea, prin strădaniile noastre, o viață cât mai bogată în împliniri personale și familiale, deopotrivă în plan material și spiritual.

Știm ce vrem. În primul rând, cultivarea – prin modele de necontestat – a unui comportament de abordare economico-socială. Potrivit laureatului Premiului Nobel pentru Economie din anul 1992, Gary S. Becker, un astfel de comportament – ca parte integrantă a acțiunilor menite să atingă optimul în materie de dezvoltare personală – depășește termenii producerii, comercializării și însușirii bunurilor materiale, incluzând organic tot ceea ce aparține umanului. Este exact definiția inspirată a lui George Bernard Shaw, și anume aceea că „economia este arta de a obține maximum de la viață”. În consecință, vom publica tot ceea ce slujește ideii de dezvoltare personală, pornind de la educația și practica profesională, continuând cu însușirea regulilor severe ale comunicării în societatea bazată pe cunoaștere, până la implicarea civică și... hobby.

Dreptul constituțional la liberă opinie ne va fi permanent călăuză, considerând că libertatea fiecăruia are totdeauna ca limită respectarea libertății altora.

Știm ce nu vrem. Nici pentru rating, nici pentru prestigiu social, nu vom ceda tentațiilor care denaturează misiunea esențială a mijloacelor de comunicare în masă – senzaționalismul ieftin, încălcarea dreptului la intimitate, la viață privată, atacul la persoană, într-un cuvânt, tot ceea ce reprezintă așa-numita presă tabloidă.

Aceste gânduri nu se doresc a ține loc de un program editorial. Sub aspect jurnalistic, sunt convinsă, primul număr al publicației constituie în sine un asemenea program. Prin tematici și rubrici specializate, elaborate cu autoexigență, urmărim și vom urmări să punem la dispoziția colegilor noștri, profesioniștii contabili, precum și a tuturor celor cu care conlucrăm, a tuturor celor care ne împărtășesc viziunea publicistică un vehicul de presă online modern, alert, bine informat, ancorat puternic în realități, sobru și, în același timp, atractiv, unitar în respectul față de limba română, dar divers ca moduri de exprimare și ca surse de promovare a înseși ideii de diversitate a opiniilor, în condițiile în care devizele noastre de bază sunt egalitatea de șanse, incluziunea, empatia, solidaritatea, de la cea de breaslă până la cea națională, europeană și universală.

Ne simțim parte a lumii ideilor, dar și a acțiunii. Vom dovedi că știm să-i ascultăm și pe alții, că știm să ne facem auziți, că știm să ne apărăm interesele, că știm, în același timp, că niciodată nu are câștig de cauză defensiva care nu pregătește ofensiva în numele scopurilor pe care ni le-am propus.

Așadar, cu energiile potențate de scopurile asumate, doresc – în încheiere – să rostesc cuvintele moștenite din timpuri imemoriale: să fie într-un ceas bun!

(Copyright foto: 123RF Stock Photo)

2016 marchează împlinirea a 95 de ani de la înființarea Corpului Experților Contabili și Contabililor Autorizați din România (CECCAR). După cum este cunoscut, istoriei CECCAR i-au fost consacrate numeroase studii, care permit tuturor celor interesați să cunoască bogata moștenire de care ne bucurăm noi, toți cei de astăzi. Prin cele ce urmează inaugurăm un serial care nu-și propune o abordare exhaustivă, ci doar sublinierea unor momente definitorii pentru ceea ce a însemnat și înseamnă drumul parcurs de CECCAR în nouă decenii și jumătate. Drept completare slujește bogata bibliografie pe care am menționat-o, în special lucrările publicate cu prilejul celei de-a 85-a și a 90-a aniversări.

PRECURSORII

Cea dintâi mărturie a apariției literaturii contabile românești poate fi considerată lucrarea Izvod pentru lucrurile de obște și dechilin în scrisori de multe chipuri (Sibiu, tipografia lui Petre Bart). Este o traducere din limba slavonă realizată la 1792 de Dimitrie Evstatievici, directorul școalelor neunite din Transilvania, și așezată de el în slujba acestor instituții și spre folosul pruncilor neuniți. În cea dintâi și cea de-a treia „desparțenie” din cele patru câte cuprinde această carte întâlnim modele de contracte, chitanțe, conturi, vecsel scrisoare (bilet la ordin) etc. Sunt elemente care au pregătit terenul pentru cea dintâi lucrare în care se expun normele doppiei scripturi.

Pentru a obține aceleași drepturi cu compania privilegiată grecească, ia ființă în anul 1827 o societate comercială, „Gremiul neguțătorilor români din Brașov”, în frunte cu Ioan Jippa, frații Ioan, Gheorghe și Florea Iuga, Rudollf Orghidan, Gheorghe Ioan, Gheorghe Nica, Nicolae Teclu, frații Cepescu.

Ei au militat și pentru emanciparea culturală.

Astfel, curatorii capelei românești din Târgul grâului au înființat încă din 1834 pe lângă acest locaș o școală.

De la început însă negustorii brașoveni s-au gândit ca, pe lângă instrucția elementară, școlarii să-și poată câștiga și cunoștințele necesare unui viitor comerciant. În acest scop curatorii capelei române din cetate și ai școlii de lângă această capelă s-au îngrijit chiar și de cărțile trebuincioase tinerilor ce aveau să urmeze la școala lor, pe care le-au tipărit cu cheltuiala lor proprie.

Ca purtători de grijă peste școala cea nouă i-au ales, în aprilie 1835, pe Gheorghe Nica – inspector al școlii, și pe Gheorghe Iuga – administrator.

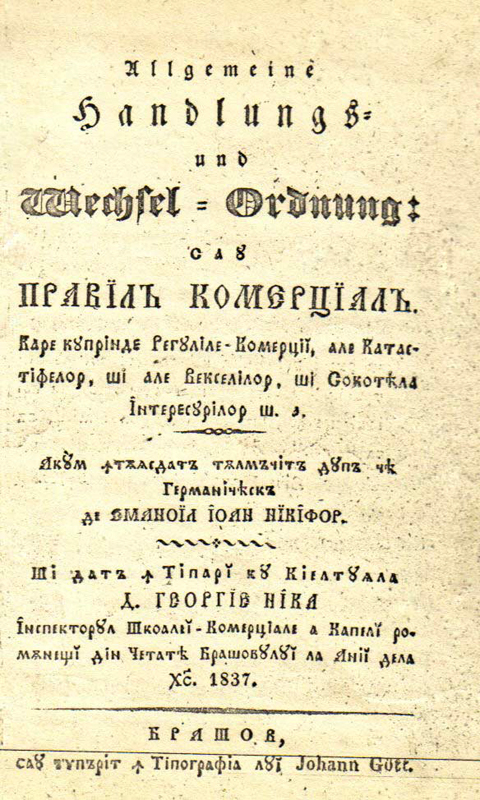

În aceste condiții a văzut lumina tiparului, la 1837, Pravila comerțială, datorată lui Emanoil I. Nichifor.

|  |

| Emanoil I. Nichifor Pravila comerțială (1837) | Emanoil I. Nichifor Pravila comerțială – Precuvântare |

În Analele bibliografice române... întocmite de D. Iarcu la 1865 și mai târziu în Biblioteca chronologică română sau Catalogu generalu de cărțile române imprimate (1873), de același autor, Pravila comerțială apare încadrată la „traduceri”.

„În trecut – spunea la 1885 G. Barițiu – adeseori era de ajunsu o minte sănătoasă, o logică firească, cevaș practică comercială și frica lui Dumnezeu în inimă pentru ca cinevaș cu neguțotăria să-și câștige averi mari și vasă mare. S-au schimbatu aceste timpuri, prefăcutu-s-au toate raporturile comerciale precum înșivă recunoașteți, și încă adeseori văierându-vă.”

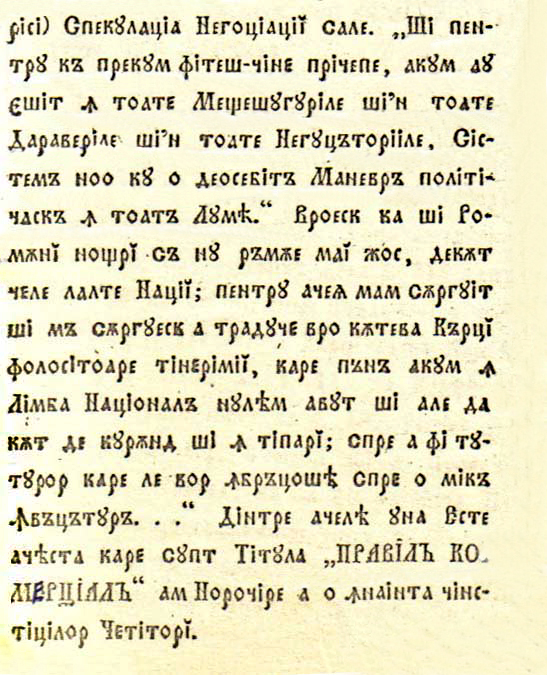

Aceeași idee o întâlnim și la Emanoil I. Nichifor. „Și pentru că precum fiteș-cine pricepe, acum au ieșit în toate meșteșugurile și-n toate daraverile și-n toate neguțătoriile sistemă noa cu o deosebită manevră politicească în toată lumea, vroesc ca și românii noștri să nu rămâie mai jos decât celelalte nații, pentru aceia m-am sârguit și mă sârguiesc a traduce vro câteva cărți folositoare tinerimii, care până acum în limba națională nu le-am avut, și a le da cât de curând și în tipari; spre a fi tuturor care le vor îmbrățioșa spre o mică învățătură...”

Cu aceste cuvinte își anunța în Precuvântare cel care avea să propună pentru toamna anului 1837 „studiile celui de-al patrulea clas pregătitor pentru comerciu” apariția cărții sale Pravila comerțială.

Lucrarea a fost scrisă în Cetatea Brașovului în anul 1836 și tipărită cu cheltuiala inspectorului școlii comerciale a capelei românești din cetate, negustorul Gh. Nica.

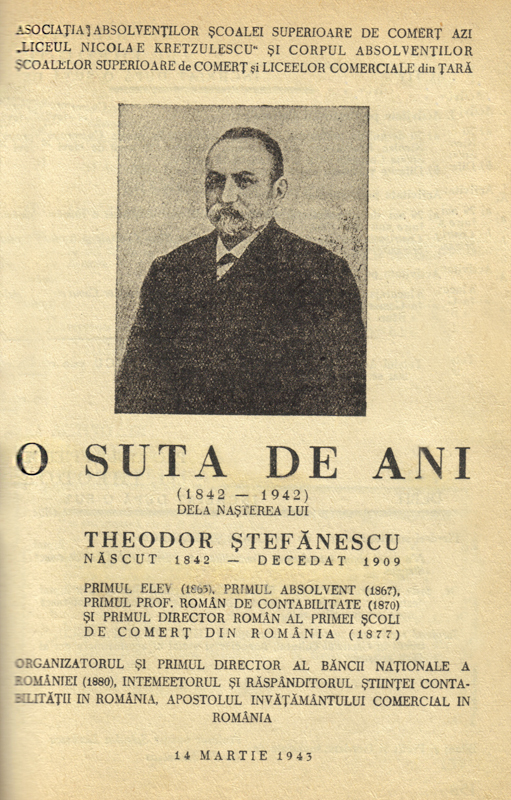

THEODOR ȘTEFĂNESCU: ȘTIINȚA ȘI ARTA ÎN CONTABILITATE

În secolul al XIX-lea, odată cu înființarea celor dintâi școli comerciale apar germenii unei gândiri proprii care primesc forme tot mai precise cu cât ne apropiem de finele secolului. Orașele București, Iași și Brașov devin principalele centre ale învățământului comercial în limba română, dar și leagăn al culturii economico-contabile românești. Theodor Ștefănescu la București, Constantin Petrescu la Iași, I.C. Panțu la Brașov contribuie la dezvoltarea gândirii contabile românești, iar numele lor strălucesc în constelația autorilor în acest domeniu.

|

| Theodor Ștefănescu |

Cu excepția lui Theodor Ștefănescu, a cărui concepție în domeniul contabilității este definitiv închegată la sfârșitul secolului al XIX-lea, iar edițiile lucrării sale nu vor mai suferi modificări în secolul al XX-lea, Constantin Petrescu și I.C. Panțu se vor manifesta ca cei mai importanți autori ai acestei științe din primul deceniu al noului veac. Deși influența lor se simțea și în secolul al XIX-lea, gândirea lor aparține mai mult secolului al XX-lea.

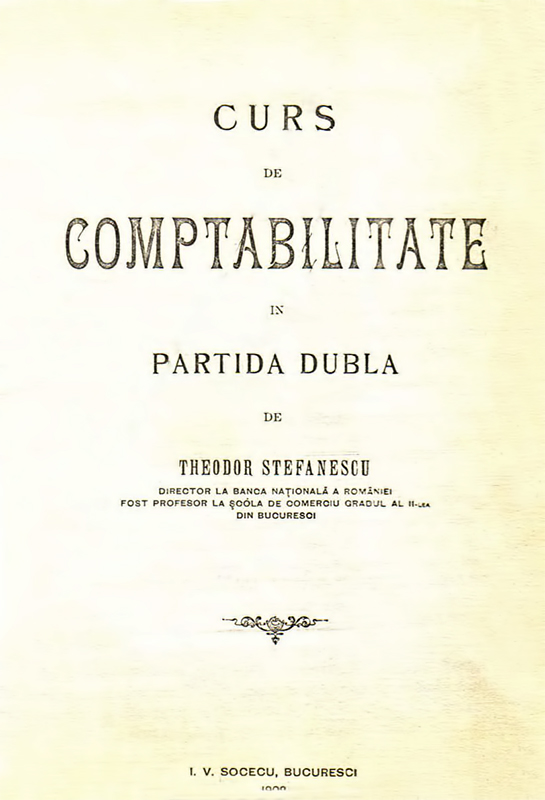

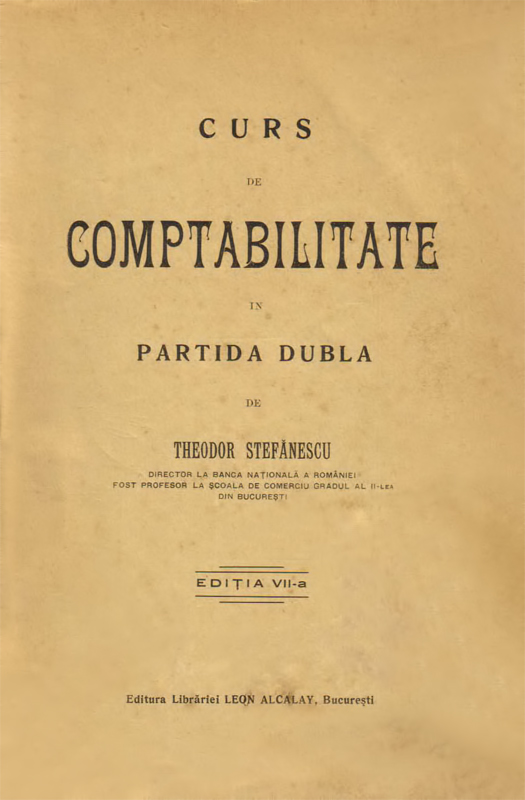

În cultura economică românească momentul Th. Ștefănescu se înscrie cu contribuții la formarea a 30 de promoții de absolvenți ai Școlii comerciale din București, fiind în același timp organizatorul și primul director al Băncii Naționale, promotorul științei contabile în România ultimelor trei decenii ale secolului al XIX-lea. „În urma concursului – spunea A. Vericeanu adresându-se candidatului – am constatat cu plăcere că ai destulă stofă și o să devii un bun profesor; viața noastră nefiind decât un studiu, te consiliez a te ocupa continuu ca să ajungi la înălțimea misiunii ce ți se confiază”. Într-adevăr, ca profesor, Th. Ștefănescu a scris și tipărit un Curs de comptabilitate în partidă dublă, un Curs elementar de contabilitate și un curs de Corespondență comercială.

Curs de comptabilitate în partidă dublă cunoaște șapte ediții, după cum urmează: 1874, 1881, 1888, 1896, 1901, 1902, 1908. Într-o epocă în care numărul elevilor era destul de restrâns, cele șapte ediții ale cursului, neîndoios, reprezintă un fapt cu semnificații aparte.

|  |

| Theodor Ștefănescu Curs de comptabilitate în partidă dublă (1874) | Theodor Ștefănescu Curs de comptabilitate în partidă dublă, ediția VII-a (1908) |

Este o operă care a ținut pasul cu timpul. Numai un om de excepție cum a fost Th. Ștefănescu, caracterizat prin robustețe științifică și o prelungită tinerețe spirituală, putea să nu pregete a aduce continue împliniri formei și conținutului tratatului său, nesfiindu-se a opera chiar schimbări în concepție. Așa se explică diferența mare de la o ediție la alta până la apariția ediției a V-a. Ultimele trei ediții nu diferă între ele – așa cum lasă să se înțeleagă C.G. Demetrescu în a sa Istorie critică a literaturii contabile din România. Fiind dintre acei oameni luminați ai vremii care vedeau în aplicarea științelor condiția indispensabilă pentru o rapidă propășire a țării, Theodor Ștefănescu a fost militantul cel mai de seamă al veacului al XIX-lea pentru contabilitatea pusă în slujba practicii economice.

CONSTANTIN PETRESCU: CEL DINTÂI TRATAT DE TEORIE CONTABILĂ DIN ROMÂNIA

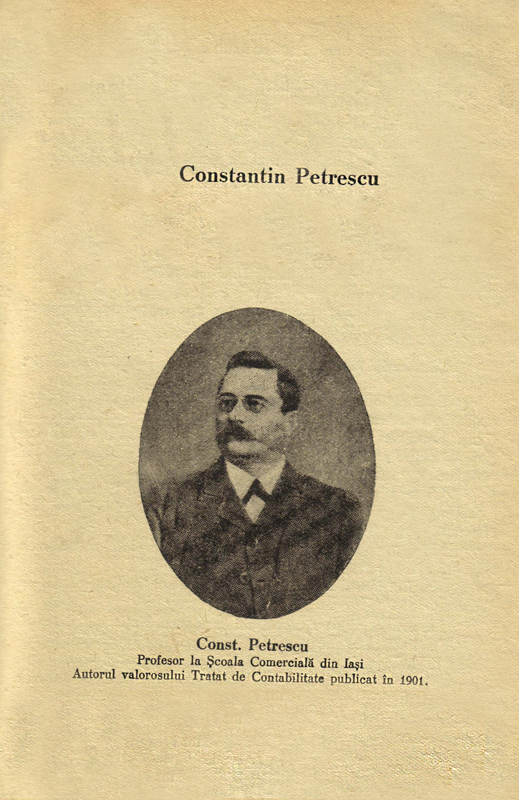

„Inteligență sclipitoare, harnic, muncitor, neadormit, dornic de a se cultiva, iubitor de muzică – era violonist cu reale aptitudini –, înamorat de voiajuri – a călătorit până la Capul Nord –, econom”, iată cum a rămas Constantin Petrescu în amintirea fostului său elev, Grigore Trancu-Iași.

|

| Constantin Petrescu |

Constantin Petrescu s-a născut la 26 iunie 1858 (după alte surse, la 23 octombrie 1862) în comuna Dridu, județul Ilfov. Studiile de specialitate și le face la Școala comercială din București, avându-l ca profesor de contabilitate pe Theodor Ștefănescu. În 1874 îl găsim printre absolvenții acestei școli. Fiind un element de excepție, este trimis cu o bursă să studieze mai departe, în Italia. Aici îl are ca îndrumător pe Giuseppe Cerboni. Urmând pilda fostului său dascăl Theodor Ștefănescu, după ce se întoarce în țară se dedică atât carierei profesorale, cât și celei bancare. Reușind primul la concursul pentru învățământul comercial, este confirmat cu data de 1 decembrie 1885 titularul Catedrei de contabilitate a Școlii comerciale din Iași și în același timp deține postul de șef contabil la Banca Națională a României din acest oraș. Mai târziu va fi directorul Casei de scont și consilier comunal la Iași. Odată cu noua reorganizare a învățământului comercial din țară (1894), Iașiul devine al doilea oraș al țării în care se înființează o școală comercială. Este transferat la cel mai înalt așezământ de cultură economică și activează ca titular al Catedrei de contabilitate până la sfârșitul prematur al vieții sale (13 octombrie 1902). Dascăl erudit, cunoaște franceza, italiana și germana.

|

| Constantin Petrescu Contabilitate și administrație (1901) |

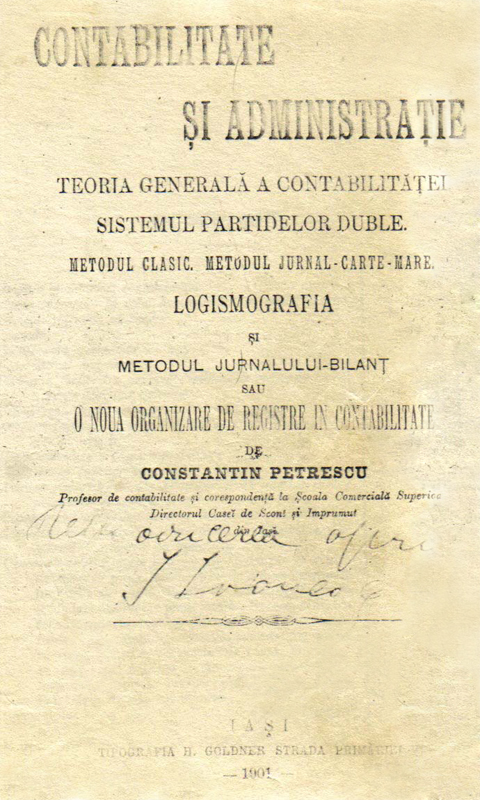

Constantin Petrescu a scris în domeniul contabilității un singur tratat, cunoscut cel mai adesea cu titlul prescurtat Contabilitate și administrație, publicat în 1901 la Iași, în tipografia H. Goldner. Titlul complet al lucrării este, după obiceiul păstrat din secolul trecut, mult mai lung. Iată-l: Contabilitate și administrație. Teoria generală a contabilităței. Sistemul partidelor duble. Metodul clasic. Metodul Jurnal – Carte Mare. Logismografia și Metodul Jurnalului-Bilanț sau o nouă organizare de registre în contabilitate. Tratatul cuprinde 561 de pagini, din care paginile 557-561 conțin cinci planșe reprezentând aplicații la metoda de tehnică contabilă propusă de autor. Sub forma unei broșuri și tot în 1901, Constantin Petrescu publică partea din tratat privind O nouă organizare de registre în contabilitate.

Fiind unul dintre iluștrii înaintași în slujba progresului social, Constantin Petrescu a adunat ca într-un creuzet tot ceea ce la sfârșitul veacului trecut reprezenta valoare în creația contabilă mondială și tot ce se crease la noi mai de preț până la acea vreme. La temperatura de multe grade a geniului său, adăugând mult și de la sine, a turnat în noua formă a tratatului de Contabilitate și administrație substanța purificată a ceea ce reprezenta la acel moment cunoașterea contabilă.

(Va urma)

Tema ediției a XXI-a a Congresului Profesiei Contabile din România, care va avea loc în zilele de 23-24 septembrie 2016, este „Profesia contabilă în era digitală. Provocări și oportunități”. Acest subiect de strictă actualitate a fost tratat și în una dintre cele 5 sesiuni ale ediției anterioare a Congresului, intitulată „Inovare și folosirea tehnologiei informaționale în furnizarea serviciilor profesionale de calitate”. Moderator al sesiunii a fost prof. univ. dr. Robert Aurelian Șova, prorector al ASE, actual președinte al CECCAR; invitați: Michal Piechocki – director în cadrul Consiliului director al XBRL International, Marius Dănescu – director Produs, Microsoft, Sanda Boboc – reprezentant al Microsoft, Mihai Păunescu – director Presales în cadrul Computas România, Decebal Popescu – consilier al ministrului pentru societatea informațională, și Elisabeta Moraru – director Industrie în cadrul Google România.

În cele ce urmează prezentăm prima parte a stenogramei dezbaterilor.

Robert Șova: Este evident că în prezent tehnologia informației și comunicației este o necesitate pentru un business și, sigur, pentru profesia noastră. Ea nu mai este o opțiune. Tehnologia s-a dezvoltat foarte mult, se dezvoltă în continuare într-un ritm alert, iar pentru a asigura eficiența activității și calitatea serviciilor noastre este necesar să putem beneficia de toate avantajele pe care aceasta ni le oferă.

În cadrul sesiunii de astăzi vom aborda patru subiecte, care, sperăm noi, vă vor trezi interesul și vă vor convinge că este foarte bine și necesar să vă aplecați, poate mai mult decât până acum, asupra acestui domeniu. Vom începe prin a defini și a lămuri, împreună cu specialiștii invitați la acest prezidiu, care sunt beneficiile utilizării tehnologiei informației și comunicației pentru un business în general și pentru profesia noastră în particular. Vom continua prin a prezenta tehnologii care țin strict de activitatea noastră profesională. De asemenea, știm foarte bine că pe lângă activitatea financiar-contabilă ne confruntăm toți cu necesitatea eficientizării activităților-suport, și aici vorbim despre tot ceea ce înseamnă partea de birotică, partea de promovare, care este absolut necesară astăzi. Acesta este un alt subiect de discuție. Și în final vom vorbi despre conceptul de cloud computing, tehnologia care practic deschide calea facilitării și eficientizării utilizării tehnologiilor în companiile mici și mijlocii, și nu numai, aceasta atât din perspectiva costurilor, cât și a serviciilor de care putem beneficia atunci când apelăm la această tehnologie.

Toate aceste subiecte le vom dezbate împreună cu distinșii invitați, reprezentanți ai unor companii de renume, ai mediului academic și ai administrației publice.

Vom încerca împreună ca pe durata acestei sesiuni să vă trezim interesul pentru utilizarea noilor tehnologii în activitatea dvs. Sunt sigur că toți colegii mei vă vor prezenta informații utile pentru dvs., care să vă facă să conștientizați necesitatea utilizării acestora și mai ales avantajele lor.

Voi începe prin a lansa prima întrebare a dezbaterii noastre:

Care sunt beneficiile utilizării tehnologiei informației în business? Vom vorbi despre era digitală în general și, sigur, în particular, în domeniul financiar-contabil.

Sanda Boboc: Suntem într-o eră în care tehnologia informației are un impact mare asupra tuturor zonelor de business. Evoluția este extrem de rapidă și noi, indiferent de zona în care ne desfășurăm activitatea, trebuie să facem efortul de a ține pasul cu evoluția tehnologiei și de a reuși să realizăm integrarea cu toți ceilalți colegi din cadrul organizației. Este o primă provocare căreia trebuie să îi facem față ca să putem merge mai departe cu tehnologia și în continuare sperăm să reușim să vă arătăm cum putem oferi un suport în acest sens.

Michal Piechocki: Noi, economiștii, suntem parte a unei profesii cu adevărat globale. Iar aceasta conduce la nevoia de comunicație. Ca economiști contabili, trebuie să comunicăm rezultatele financiare și alte informații. Și pentru aceasta avem nevoie de limbă, unelte, softuri, tehnologii care să ne ajute să transferăm această informație în mod eficient către alte părți. Poate un investitor din partea cealaltă a lumii, din Malaiezia, de exemplu, este interesat să investească în România, dar el trebuie să înțeleagă informațiile, afacerile de la noi. Deci noi folosim tehnologia de fiecare dată când ne aduce bani. O valoare-cheie a tehnologiei este schimbul de informații într-o varietate de moduri, și colegii mei vă vor prezenta mai multe despre acest domeniu, despre cloud computing.

Decebal Popescu: Într-adevăr, așa cum spuneau și antevorbitorii mei, sunt vremuri mai mult decât minunate pentru tehnologie. IT-ul reușește să pătrundă practic în absolut toate domeniile pe care le cunoaștem în prezent și, mai mult decât atât, reușește să acapareze în toate domeniile sarcinile de bază, dacă ne gândim că multe lucruri le facem acum automat. Chiar dacă ne mândrim că suntem o țară cu o viteză foarte bună la internet, chiar dacă avem în România marile companii din lume cu sute sau mii de angajați, avem o problemă în ceea ce privește utilizarea internetului. Nu suntem într-o situație foarte fericită, avem un grad destul de redus de utilizare a internetului. După părerea mea, există două modalități în care am putea să evoluăm. Una dintre ele ar fi să încercăm să facem educație, lucru care, evident, durează; advertisingul, educația, toate acestea sunt de durată. Cred că mult mai important ar fi ca dvs. să trimiteți feedback-uri companiilor din IT pentru ca acestea să realizeze interfețe cât mai prietenoase, astfel încât gradul de utilizare a aplicațiilor să crească, pentru că, vrem, nu vrem, ne îndreptăm către cloud computing, ne îndreptăm către o eră complet digitală. După părerea mea, există mari șanse ca în cel mult 10-15 ani să nu mai folosim decât monede virtuale și vă va fi și dvs. mai ușor să faceți conturi. Problema este cum creăm aceste aplicații.

Elisabeta Moraru: Cred că beneficiile tehnologiei constau în a oferi tuturor celor care sunt într-un domeniu de nișă profesională, cum sunteți dvs., partea în care aceștia să se ocupe de ceea ce înseamnă businessul lor principal, și anume să se preocupe de active egal cu pasive sau să iasă pe profit, iar partea de tot ceea ce înseamnă instrumente de lucru să fie facilitată de cei care la rândul lor sunt specializați în acel sens. Cred că acesta este principalul element care definește interesul dvs. pentru ceea ce facem noi și invers.

Mihai Păunescu: Eu vin de la o companie care este orientată spre ideea de research în domeniu și, chiar dacă scrie pe noi IT, ne ocupăm de fapt, cum cred că vă ocupați și dvs., mai mult de informații. Eu cred că IT-ul din IT este o parte importantă a activității noastre și cred că este de fapt lucrul care vă interesează pe dvs. mai mult. Așa cum sublinia Decebal, tot ce trebuie să facem este să acționăm de așa manieră încât lucrul cu această informație să fie mai ușor, să se desfășoare mai rapid și să se realizeze acele egaluri despre care vorbea Elisabeta mai devreme.

Robert Șova: Sper că argumentele aduse de colegii mei au pus în evidență faptul că tehnologia informației și comunicației nu numai că este utilă, dar este și necesară pentru a asigura eficiența activității și este cea care practic potențează inovarea într-un domeniu specific cum este domeniul nostru de activitate, dedicat serviciilor. Vom intra mai departe într-o discuție care este mai aproape de ceea ce faceți dvs. în fiecare zi, și anume vom vorbi despre tehnologiile care sunt dedicate direct activității financiar-contabile. Avantajele utilizării acestor tehnologii au fost puse în evidență; vorbim despre acuratețe, securitate, capacitatea de a lucra cu și de a procesa volume mari de date. Probabil cu toții utilizăm softuri mai mult sau mai puțin dezvoltate în domeniul financiar-contabil. Cu toții obținem din acele softuri o balanță, declarații, bilanțuri. Întrebarea este dacă în zilele noastre este suficient să obținem doar aceste informații. Răspunsul este: evident că nu. În America se încearcă să se facă diferența între accounting și bookkeeping. Accounting înseamnă mult mai mult astăzi: nu doar înregistrări contabile, doar obținerea unor situații, înseamnă interpretare, sugerarea de soluții, iar aceste lucruri vor duce la eficientizarea activității noastre.

Stimați colegi, ce ne puteți spune despre tehnologiile existente și în mod particular despre tehnologiile utile activității de bază a unui contabil pe care le promovați? Și, sigur, în măsura în care aveți posibilitatea să ne prezentați câteva aspecte concrete, vă rugăm să o faceți.

Marius Dănescu: Eu sunt Product Manager la Microsoft și mă ocup în special de o zonă de cloud care este dedicată productivității pentru orice segment, în special zona de companii mici și persoane fizice autorizate. Se numește Office 365 și, cu toate că este o tehnologie cloud, aș putea spune că este soluția ideală pentru a avea o bază de productivitate foarte eficientă, care ar aduce într-o companie reduceri foarte mari de costuri și cele mai noi softuri și soluții de la Microsoft. Așadar, despre aceasta voi vorbi. Voi insista puțin și pe zona de mobilitate și pe modul cum ne descurcăm în prezent în a face față acestui val uriaș de informație care vine zilnic pe diferite canale.

Michal Piechocki: Eu nu ofer produse sau servicii. Vă voi vorbi despre limbă, despre limba care este globală, care este deschisă și care ne permite să comunicăm, să transmitem, să schimbăm, să discutăm informațiile noastre, informațiile pe care le generăm atât în cadrul companiilor, cât și în afara lor, pentru comunitatea globală a părților interesate, reglementatori, parteneri, investitori, pentru cei care ne împrumută. Fac parte din comitetul director al unei companii care este nonprofit, avem peste 100 de membri din toată lumea; Google și Microsoft se numără printre aceștia. Deci această organizație promovează un limbaj care să se folosească în schimbul de informații financiare.

Decebal Popescu: Din acest punct de vedere, ministerul a încercat întotdeauna să creeze inițiative și să susțină în special partenerii care reușesc să aducă plusvaloare într-un anumit domeniu. Există mai multe inițiative. Una dintre acestea este proiectul care se adresează IMM-urilor, celor care sunt la început de drum, cărora li se pun la dispoziție anumite facilități. Este primul sistem gândit pe ideea că și celelalte ministere au nevoie de anumite programe de IT, în sensul în care, dacă dvs. vă duceți la ministerul de resort cu o anumită problemă și vreți să creați o politică publică, ministerul va putea să folosească acest portal în scopul definitivării și, într-un final, promovării până la o lege organică. O altă inițiativă deosebit de importantă care a fost finalizată de curând este sistemul care reușește să unească toți cei cinci furnizori de semnătură electronică digitală din România și să facă validări ale tuturor documentelor și instrumentelor pe care dvs. le folosiți. Dvs. utilizați acum acest lucru într-un fel sau altul. Dacă îmi aduc bine aminte, orice contribuabil depune niște înregistrări fiscale lunare semnate cu semnătură electronică. Evident că tehnologia avansează, și Google, dar și celelalte browsere trec pe un nou standard de securitate, SHA-2, standard care este suportat de această infrastructură. Nu știu cât de vizibil este acest lucru, dar în momentul în care trimiteți un document securizat, cineva vă verifică semnătura – dacă este validă, dacă nu a fost revocată ș.a.m.d. Un alt exemplu foarte bun în care ați putea utiliza această nouă infrastructură este autentificarea. Veți putea să vă autentificați în mod sigur în orice structură care se interconectează cu acest sistem, inclusiv băncile. Este clar că această tehnologie se poate folosi și ca să vă autentificați, dar și ca să faceți, de exemplu, un transfer de bani în timp real: acum plătești și imediat banii sunt în contul celuilalt, nu mai trebuie să aștepți ordinul de plată ș.a.m.d. Aș mai adăuga faptul că ministerul nu se concentrează numai pe ce se poate face în România, are și foarte multe contacte în afara țării. Din acest considerent, ministerul, prin structura sa de specialitate, este implicat într-un proiect european numit Cloud for Europe, care își propune să definească și să pună pentru prima oară accentul pe aplicații care sunt unitare la nivel european. Sunt 10 țări participante în acest program-pilot, România fiind una dintre ele. Se va defini un anumit număr de aplicații care vor fi unitare la nivel de Uniune Europeană; peste tot, în orice stat membru, toată lumea va utiliza aceleași aplicații, ne așteptăm la aceleași rapoarte, ne așteptăm ca toată lumea să înceapă să lucreze în mod unitar.

Elisabeta Moraru: M-am gândit foarte bine la răspunsul pe care să vi-l dau, deoarece pentru a vă răspunde ar trebui să spun totul despre Google și este foarte greu să faci acest lucru. Aș putea începe prin a menționa cel mai cunoscut și mai utilizat produs, motorul de căutare Google. Cât privește alte produse ale platformei, putem să vorbim despre Maps – hărți, care vă ajută să vă orientați în București sau în alte orașe atunci când mergeți la clienții dvs. Dacă intrăm în zona de advertising, putem vorbi și despre cloud, despre conectivitate. Aici (în telefon – n. red.) sunt toate informațiile mele, toate documentele mele, toate prezentările mele. Asta înseamnă Google, în câteva cuvinte.

(va urma)

Ziua de 15 martie 2016 va rămâne în memoria multor profesioniști contabili ca momentul cel mai emoționant al întregii cariere. Entuziaști, surâzători, optimiști, noii profesioniști contabili au depus jurământul față de Corpul Experților Contabili și Contabililor Autorizați din România în cadrul unei ceremonii ce a avut loc în Amfiteatrul „Prof. univ. dr. Marin Toma” de la sediul filialei București.

Tinerii membri ai filialei, care au promovat examenul de aptitudini pentru obținerea calității de expert contabil și de contabil autorizat, sesiunea noiembrie 2015, au rostit jurământul îmbrăcați în haine de sărbătoare, purtând robă și tocă, și privind cu încredere spre viitor.

Odată cu intrarea acestora în marea familie a profesioniștilor contabili se aduce plusvaloare profesiei, noile viziuni ajutând la progresul continuu al acesteia în țara noastră.

Evenimentul s-a bucurat de prezența unor invitați de seamă, printre care vicepreședinții filialei, Alexandru Paru și Aurel Andrei, Fănel Popescu, membru titular în Comisia superioară de disciplină, Florin Dobre, secretar general IFA România. Din partea Fundației Măreție și Talent a participat la eveniment Larisa Vlăsceanu, alături de managerii de proiect ai Clubului Tinerilor Experți Contabili din România, Andrei Badiu – membru al Consiliului Superior al CECCAR, și Valentina Radu. Aceștia, împreună cu Radu Raicu, expert contabil și membru de onoare al Corpului, și Roxana Bălăiță, Miss Expert Contabil 2015, le-au adresat felicitările cuvenite și le-au urat bun venit în familia CECCAR proaspeților absolvenți ai examenului de aptitudini, vorbindu-le despre însemnătatea apartenenței lor la organismul profesional, una dintre cele mai importante organizații profesionale din România, cu renume la nivel național, dar și internațional.

Președintele filialei București, lect. univ. dr. Florentin Caloian, le-a adresat felicitări tuturor absolvenților și succes în carieră: „Vă felicit pentru reușita dumneavoastră și pentru efortul pe care l-ați depus pentru a dobândi titlul de expert contabil/contabil autorizat și vă doresc mult succes în parcursul dumneavoastră profesional”.

Frumoasele cuvinte adresate noilor membri ai familiei profesioniștilor contabili și ai vieții economice din România, cu scopul de a-i încuraja și de a-i ajuta să conștientizeze performanța și noile oportunități la care vor avea acces în urma promovării examenului de expert contabil/contabil autorizat, au fost primite cu interes și cu aplauze de tinerii profesioniști contabili.

Directorul executiv al filialei, ec. Elena Boban, i-a felicitat, de asemenea, pe cei mai noi membri ai Corpului pentru rezultatele obținute, încurajându-i să ia parte la evenimentele organizate de filială și să se implice în dezvoltarea profesiei contabile.

Totodată, directorul executiv și președintele filialei, lect. univ. dr. Florentin Caloian, le-au înmânat premii absolvenților care au obținut cele mai bune rezultate la examenul de aptitudini, sesiunea noiembrie 2015.

Premianții au primit din partea conducerii filialei CECCAR București diplome și trofee inscripționate cu numele lor și anul absolvirii examenului.

Aceste momente unice din cariera profesională a noilor membri ai Corpului au fost trăite la intensitate maximă, emoțiile fiind prezente nu numai în rândul absolvenților, ci și pe chipurile invitaților.

De asemenea, reprezentanții Fundației Măreție și Talent și ai Clubului Tinerilor Experți Contabili din România i-au încurajat pe noii experți contabili și contabili autorizați să se implice în acțiunile acestor organizații, care au ca scop promovarea profesiei contabile în rândul tinerilor, dezvoltarea profesională continuă a tinerilor profesioniști contabili în primii ani ai carierei lor și susținerea continuă a valorilor naționale.

Într-o atmosferă de sărbătoare, noii membri ai Corpului au rostit cu emoție jurământul față de Corpul Experților Contabili și Contabililor Autorizați din România, prin care își asumă aplicarea corectă, fără părtinire, a legilor țării, respectarea prevederilor Regulamentului de organizare și funcționare a CECCAR și ale Codului privind conduita etică și profesională a experților contabili și contabililor autorizați. Prin rostirea jurământului, noii profesioniști contabili se obligă să păstreze secretul profesional și să ducă la îndeplinire cu conștiinciozitate îndatoririle ce le revin în calitate de expert contabil/contabil autorizat.

Momentul festiv a fost sărbătorit cu șampanie și s-a încheiat printr-un program de socializare, în cadrul căruia invitații, împreună cu noii membri, au împărtășit idei și sfaturi pentru a obține succesul în profesia contabilă.

Când ziua de 24 martie 2016 a fost declarată ZI DE DOLIU NAȚIONAL, apare cât se poate de evidentă dificultatea de a găsi o temă mai importantă decât cea care privește apărarea dreptului la viață, inclusiv prin manifestarea reală a solidarității cu victimele unor atentate de amploarea și implicațiile celor care s-au comis la Bruxelles în ziua tragică, neagră de marți, 22 martie 2016. Fără urmă de îndoială, ceea ce se întâmplă în prezent în lume sub amenințarea teroristă nu poate lăsa indiferent pe nimeni. Sunt extrem de multe teme de reflecție – ca punct de pornire – pentru acțiuni eficiente. Chiar dacă durerea, amărăciunea și – de ce să nu o spunem? – frica domină ceea ce a mai rămas din omenescul pe care îl revendicăm cu toții, avem datoria de a remarca un fapt de necontestat, și anume că omenirea a reușit, de-a lungul secolelor, să depășească astfel de situații și să-și continue drumul spre consolidarea civilizației, spre promovarea unor valori autentice. Nu o spun pentru că „așa dă bine” când sunt împrejurări grave, unele limită, ci pentru că totdeauna defetismul, atitudinea pasivă, de non-combat, n-au salvat pe nimeni, iar în lumea în care trăim au existat, există și vor exista resurse de a nu ne lăsa învinși de sentimentul neputinței.

Ca în orice altă împrejurare, soluțiile se găsesc nu în simptome, ci în cauze. Înlăturarea unora dintre acestea atrage, aproape automat, eliminarea efectelor. Pe bună dreptate analiștii serioși menționează două cauze fundamentale. Este vorba despre inegalitățile din lumea contemporană și, în strânsă legătură cu acestea, starea procesului de educație. Sărăcia, cum bine se știe din timpuri biblice, generează, fără întrerupere, fenomene deosebit de negative, precum marginalizarea, excluziunea socială, care – la rândul lor – sunt surse ale frustrărilor, ale nemulțumirilor și ale extremismelor care reprezintă un rău imens pentru omenire.

Putem să afirmăm, fără teama de a greși, că pentru fiecare adult este de evitat preocuparea majoră impusă de luarea în considerare a ceea ce vor fi cei care, în viitorul mai apropiat sau mai îndepărtat, ne vor lua locul. În acest fel ne reîntoarcem, inevitabil, la tema educației. Este bine că președintele României a proclamat anul în curs drept decisiv pentru reformarea... reformării întregului proces de educare a tinerelor generații, dar – prin intermediul conceptului de învățare continuă – suntem vizați toți cei care trăim în spațiul mioritic.

Ar fi profund eronat să facem legături forțate între tragediile produse în urma deformării grave a comportamentului copiilor, adolescenților și tinerilor – sub impactul practicilor teroriste –, însă ceea ce trebuie să ne îngrijoreze în cea mai mare măsură, chiar dacă nu există astfel de legături, vizează lacunele grave din domeniu. Pentru orice om responsabil nu poate să treacă neobservat nici ceea ce s-a întâmplat în ultima săptămână, respectiv anunțarea rezultatelor de la simularea pentru bacalaureatul 2016. Este cât se poate de clar că situația a devenit alarmantă în condițiile în care numai 38,39% dintre elevii care au participat la testul național au obținut note de 6 și peste 6. Adică doar unul – să reținem, doar unul – din patru elevi ai ultimului an de liceu ar lua bacalaureatul.

Este adevărat, în condițiile continuării practicilor prin care memorarea este principala cale de instruire, și nu competențele, notele pot să fie efectul unor deformări regretabile. Dar, în esență, o analiză detaliată a rezultatelor arată că majoritatea celor care formează noile generații se definesc printr-o slabă pregătire pentru viață, pentru profesii social utile.

Ar fi multe de spus, însă, dacă ne concentrăm atenția asupra conceptului de dezvoltare personală, atunci o altă temă de neevitat este cea a aspirațiilor, a aptitudinilor consonante cu exigențele unei economii de piață cu adevărat funcționale. Cele mai recente date oferite de Oficiul Național al Registrului Comerțului arată că ponderea persoanelor tinere în totalul acționariatului și al segmentului de asociat la firme se prezintă foarte redusă, circa 10%.

O astfel de situație confirmă și deficitul semnificativ de spirit antreprenorial. Și aceasta reprezintă o temă de reflecții serioase. Este adevărat că asemenea vectori ai progresului, precum CECCAR și CNIPMMR, acționează consecvent și calificat pentru cultivarea, pentru stimularea spiritului specific întreprinzătorului, dar nu este suficient. Anul Educației 2016 ar fi și un prilej de analiză profundă, ca bază de promovare a celor mai potrivite căi și mijloace de formare a viitorilor actori ai pieței libere din România. Să sperăm că așa va fi. Când triumfă, cu adevărat, valori etice, precum binele, datoria, libertatea, cinstea, munca, responsabilitatea, echitatea, va fi tot mai puțin loc pentru derapajele morale cu care ne confruntăm atât de acut.

Key terms: accounting conservatism, accounting optimism, fair value accounting, historical cost accounting, Conceptual Framework for Financial Reporting

1. Introducere

Raportându-ne la diferitele politici și practici adoptate de entități, observăm că nu de puține ori, în situații similare, companiile abordează în mod diferit maniera de înregistrare, prelucrare și raportare a informației financiare. De aici survine următoarea întrebare: Care sunt aspectele sau motivele care întrețin acest comportament? Un răspuns considerat valid este acela că principalul motiv îl reprezintă percepția optimistă sau prudentă a profesioniștilor din mediul economic în tratarea diverselor cazuri.

Majoritatea normelor și practicilor contabile au la bază o doză mai mare sau mai mică de prudență, respectiv de optimism, determinată de subiectul abordat, de interesul manifestat și chiar de riscul asumat. În contabilitate, cea mai elocventă formă de manifestare a tipului de comportament, prudent sau optimist, este reprezentată de modul de evaluare ulterioară a elementelor. O atitudine prudentă presupune utilizarea pentru evaluarea ulterioară a valorii costului istoric (aceasta fiind cea mai credibilă valoare), iar o atitudine optimistă este reflectată prin raportarea elementelor la valoarea justă.

Astfel, considerăm că maniera de abordare a avut și continuă să aibă un rol deosebit de important în evoluția și îmbunătățirea calității informației financiare raportate diferitelor clase de utilizatori, motiv pentru care tratarea acestui subiect facilitează cunoașterea sau identificarea ipotezelor și raționamentelor care stau la baza adoptării diverselor categorii de decizii în mediul economic.

2. Prudență și/sau optimism în estimare și evaluare. O recenzie a literaturii de specialitate

De-a lungul timpului, foarte mulți specialiști și academicieni din domeniul contabilității și al finanțelor au fost preocupați de identificarea unor răspunsuri adecvate și valide la următoarele întrebări: Care ar fi doza de prudență (conservatorism) și respectiv de optimism care ar trebui să guverneze comportamentul entităților în elaborarea și raportarea informației financiare? Care ar fi soluția pentru menținerea unui echilibru între cele două „coordonate” astfel încât raportarea financiară să fie una realistă, pentru a nu afecta interesele utilizatorilor acesteia?

Ținând cont de faptul că există o multitudine de factori și de situații particulare care pot influența activitatea unei entități, nu s-a putut identifica un răspuns generic la aceste întrebări. Cu toate acestea, majoritatea consideră că adoptarea unui comportament prudent într-o măsură rezonabilă este necesară pentru evitarea unor repercusiuni grave cauzate de un optimism excesiv.

Luând în considerare faptul că prudența este unul dintre cele mai vechi și mai cunoscute concepte contabile, dezbaterile pe această temă sunt la fel de vechi precum existența ei, iar părerile sunt împărțite. În timp ce unii consideră prudența ca o parte integrantă a contabilității, alții sunt de părere că încorporarea unui anumit grad de conservatorism în situațiile financiare conduce la apariția unor erori, afectând neutralitatea și credibilitatea informației contabile, motiv pentru care aceștia consideră că prudența nu ar trebui aplicată în contabilitate (Karahan, 2013).

Însă, indiferent de poziția adoptată de specialiștii în domeniu, toate entitățile includ în raportarea financiară o anumită doză de prudență. Raportându-se la faptul că stabilirea profitului este una arbitrară, fiind influențată de tehnicile contabile impuse, dar și de comportamentul adoptat în prezentarea unor situații incerte, multe opinii sunt în favoarea aplicării prudenței, deoarece raportarea unui profit minim poate aduce doar beneficii: „reducerea sarcinii fiscale, evitarea distribuirii de dividende fictive (care poate conduce la decapitalizare), protejarea creditorilor împotriva distribuirii de active sub formă de dividende și atenuarea unei viziuni prea optimiste a managerilor asupra propriei performanțe” (Gușe, 2011).

În accepția contabilă, o atitudine prudentă presupune raportarea tuturor pierderilor, și anume atât a celor efective, cât și a celor potențiale, iar în cazul veniturilor, prezentarea doar a câștigurilor realizate, nu și a celor potențiale. Practic, acest concept poate fi ușor manipulabil, ținând cont de interesul și de atitudinea celor implicați. Spre exemplu, la începutul secolului XX, prudența era speculată și utilizată drept o modalitate de creștere a rentabilității financiare pe termen lung, prin constituirea unor rezerve ascunse, cu scopul potențial de a finanța afacerea în anii mai puțin favorabili. Cu alte cuvinte, în exercițiile financiare următoare, pierderile actuale vor fi disimulate prin acoperirea lor cu ajutorul rezervelor oculte create anterior (Gușe, 2011). Astfel, printr-o prudență excesivă se poate transfera o parte din profitul obținut de la un an la altul, fapt care conduce implicit și la transferarea incertitudinii de la un an la altul (Bunea, 2014).

În sens contrar însă se poate aplica o formă mai atenuată a prudenței sau se poate face rabat de la prudență. Această manifestare este de cele mai multe ori determinată de optimismul uneori exagerat al managerilor, care, având ca principal obiectiv creșterea profitului și distribuirea de dividende, reușesc prin intermediul estimărilor și al declarațiilor lor optimiste să prezinte un rezultat mai mare, cu riscul ca în viitor să devină „martorii decapitalizării entității” (Bunea, 2014). Prin urmare, investigarea efectelor încrederii excesive manifestate de manageri este importantă, deoarece optimismul exagerat poate conduce la distrugerea de valoare, fiind oportune identificarea precoce a acestuia și adoptarea măsurilor necesare (Ahmed și Duellman, 2012).

În continuare, ne-am propus să prezentăm modul în care este reliefată prudența în contextul diferitelor reglementări contabile.

Prudența în contextul reglementărilor contabile internaționale

La nivelul reglementărilor contabile internaționale, până în anul 2010 prudența era menționată în Cadrul general pentru întocmirea și prezentarea situațiilor financiare elaborat de Consiliul pentru Standarde Internaționale de Contabilitate (IASB). Conceptul de prudență era enunțat ca făcând parte din caracteristicile calitative ale informației contabile. Conform prevederilor din varianta anterioară a Cadrului general conceptual, informațiile prezentate în situațiile financiare pot fi utile doar dacă au anumite caracteristici calitative, și anume: credibilitate, comparabilitate, relevanță și inteligibilitate. Pentru a putea stabili dacă o informație este credibilă sau nu, în Cadrul general era precizat faptul că o astfel de informație trebuie să îndeplinească următoarele caracteristici: prudență, neutralitate, exhaustivitate, reprezentare exactă și prevalența economicului asupra juridicului. Astfel, prudența era prezentată ca fiind o componentă a credibilității. Totuși, aceasta nu înseamnă că pentru ca o informație să fie credibilă ea trebuie să respecte în același timp și în egală măsură toate criteriile stipulate.

Necesitatea prudenței a fost argumentată în contextul incertitudinii privind prezentarea unor evenimente în situațiile financiare. Ca atare, în Cadrul general al IASB s-a precizat că prudența presupune introducerea unui grad de precauție în exercitarea raționamentelor necesare efectuării unor estimări în condiții de incertitudine, „astfel încât activele și veniturile să nu fie supraevaluate, iar datoriile și cheltuielile să nu fie subevaluate”.

Aceste aspecte au fost enunțate pentru a-i permite organismului internațional de normalizare să introducă în standardele elaborate sau revizuite politici prudențiale dacă prin intermediul acestora se asigură un grad mai mare de credibilitate a raportării financiare.

În textul din Cadrul general a fost atins și un aspect care în ultimii ani a fost subiectul multor dezbateri și controverse, și anume relația dintre prudență și neutralitate. Din text reiese faptul că dacă prudența se aplică într-o manieră rezonabilă se asigură neutralitatea și implicit credibilitatea informației contabile.

Însă de multe ori prudența presupune aplicarea unui tratament asimetric în recunoașterea pierderilor și a câștigurilor în condiții de incertitudine, caz în care neutralitatea este afectată. Ca urmare a acestei situații s-a pus următoarea întrebare: Existența prudenței conduce la pierderea neutralității informației financiare? Analizând noul Cadru general conceptual se constată că răspunsul la această întrebare este afirmativ.

În Cadrul general conceptual de raportare financiară emis de IASB în anul 2010 au survenit anumite modificări privind caracteristicile calitative ale informației financiare utile, și anume: termenul credibilitate a fost înlocuit cu reprezentare fidelă, iar conceptele de prudență și de prevalență a economicului asupra juridicului au fost eliminate, fiind prezente doar în cadrul standardelor contabile specifice.

Eliminarea acestor caracteristici calitative ale informației contabile a dus la o amplă dezbatere, luările de poziție fiind pro și contra acestor modificări.

În ceea ce privește prudența, în Baza pentru concluzii a Cadrului general conceptual, IASB își motivează decizia de a nu introduce prudența ca o însușire a reprezentării fidele astfel:

- Prezentarea conceptului de prudență ar fi fost incompatibilă cu cea a conceptului de neutralitate. Chiar dacă în forma anterioară a Cadrului general conceptual a fost interzisă denaturarea intenționată prin aplicarea neadecvată a conceptului, se consideră că reintroducerea acestuia ar conduce la apariția de erori în raportarea financiară.

- Subevaluarea activelor sau supraevaluarea intenționată a datoriilor într-o perioadă duce la supraevaluarea performanței financiare din perioadele următoare, motiv pentru care informația raportată nu mai este una neutră.

Într-un material privind conceptul de prudență (The Concept of Prudence: Dead or Alive?) din anul 2012, președintele IASB, Hans Hoogervorst, afirma că există două probleme legate de conservatorismul excesiv. În primul rând, în cazul unei relansări economice, profiturile sunt diminuate artificial, iar investitorii ar putea pierde o bună oportunitate de afaceri. Însă cea mai mare problemă intervine în perioadele de declin ale ciclului economic. În aceste circumstanțe, rezervele ascunse pot fi folosite pentru creșterea artificială a câștigurilor entităților. Profiturile vor fi astfel supraevaluate, mascând deteriorarea performanțelor entităților, caz în care investitorii vor fi induși în eroare, păstrând pentru prea mult timp investițiile lor.

În acest context, președintele IASB motiva decizia de eliminare a conceptului de prudență ca urmare a faptului că de multe ori în practică acest concept a fost utilizat sub pretextul „netezirii” rezultatelor raportate pentru atingerea obiectivelor stabilite. Iar un alt motiv a fost acela de a asigura convergența cu US GAAP, care nu prezintă nicio definiție a prudenței.

Cu toate acestea, mulți nu sunt de acord cu eliminarea prudenței, deoarece aceasta ar putea conduce la recunoașterea de active și câștiguri incerte și la nerecunoașterea de posibile datorii sau pierderi, la creșterea utilizării evaluării la valoarea justă (mulți considerând această evaluare ca fiind predispusă la erori și greu de verificat). Ca atare, în opinia lor, prezentarea deliberată a unor estimări prudente în situațiile financiare ar fi dezirabilă pentru a combate efectele unor estimări mult prea optimiste efectuate de management.

Unii au fost de părere că informația financiară nu poate fi neutră, deoarece aceasta trebuie să aibă un scop. Luând în considerare faptul că raportarea financiară este un instrument pentru influențarea procesului decizional, aceasta nu poate fi neutră. Contraargumentul adus de Consiliu a fost acela că, deși informația financiară este valorificată de diferite categorii de utilizatori, aceasta nu înseamnă că trebuie să fie lipsită de neutralitate. Cu alte cuvinte, prin solicitarea ca informația financiară să fie neutră, Consiliul încearcă să descurajeze utilizatorii să întreprindă sau să evite acțiuni predeterminate (Bunea, 2014).

Organismul profesional ACCA (Asociația Contabililor Autorizați din Marea Britanie) și-a manifestat preocuparea privind dezbaterea legată de reintroducerea sau nu a prudenței în Cadrul general conceptual. În lucrarea Prudence and IFRS, acesta a prezentat principalele argumente pro și contra și a emis propriile concluzii. În opinia ACCA, cele mai multe critici au fost aduse în cazul supraevaluării activelor și câștigurilor, și nu în cazul subevaluării lor. Deși prudența este criticată vehement deoarece nu permite prezentarea într-o manieră transparentă și neutră a informației financiare, uneori această prezentare asimetrică a veștilor rele și a celor bune poate ajuta la redresarea unor situații. Un exemplu în acest sens poate fi dat de criza financiară din anii 2008-2009, în care aplicarea unor politici prudențiale de către bănci ar fi ajutat la minimizarea bonusurilor și a dividendelor oferite (ar fi împiedicat decapitalizarea entităților) și ar fi asigurat o mai mare stabilitate financiară pentru întregul sistem economic.

Cu toate acestea, în cazul băncilor din Spania, aplicarea politicilor prudențiale în perioada crizei nu a făcut altceva decât să amâne luarea deciziilor, împiedicând cunoașterea situației reale la momentul oportun. Un alt caz în care s-a observat că aplicarea prudenței conduce la denaturarea rezultatului prin așa-numitul efect „de netezire” este situația companiei Daimler-Benz. Listarea acesteia la Bursa de la New York a presupus prezentarea situațiilor financiare conform US GAAP. Astfel, prin trecerea de la standardele contabile germane, care promovează un grad mai mare de prudență, la cele americane s-a constatat acest efect de netezire a profitului prin aplicarea unor politici contabile mai prudente.

Astfel, principalul argument împotriva prudenței confirmat de ACCA este că aceasta nu este compatibilă cu neutralitatea și comparabilitatea informației financiare raportate. Spre exemplu, Chartered Financial Analysts (CFA) Institute dorește ca managerii să prezinte rezultatul actual într-o manieră cât mai transparentă și mai neutră atât în ceea ce privește veștile bune, cât și cele rele. În prezentarea situațiilor incerte, acesta ar prefera ca managerii să raporteze și să argumenteze cât mai bine estimările efectuate.

De asemenea, în lucrarea ACCA se aduce în discuție problema privind gradul de prudență care ar trebui aplicat. De exemplu, cum se poate stabili gradul de prudență aplicat de compania A în măsurarea activelor sale spre deosebire de compania B, competitorul acesteia? Răspunsul la această întrebare este la fel de greu de determinat precum a face distincția între „prudența bună” și „prudența rea”. În țări precum Germania și Elveția, în care se practică o contabilitate mai prudentă, investitorii și creditorii pot să manifeste o atitudine mai „relaxată”, susținută de existența rezervelor ascunse. Însă s-a constatat de fapt că prin trecerea la IFRS, care promovează o contabilitate mai transparentă, în unele cazuri dimensiunea rezervelor ascunse s-a dovedit a fi dezamăgitor de mică. Prin urmare, aplicarea politicilor prudențiale poate induce de multe ori în eroare utilizatorii situațiilor financiare.

În concluzie, ACCA consideră că prudența ar trebui menționată în noul Cadru general conceptual, însă într-o manieră diferită de abordarea anterioară. Dacă în forma anterioară a Cadrului general conceptual prudența era definită mai mult în contextul aplicării prudente a standardelor, în prezent ar fi recomandat ca aceasta să fie definită din prisma rolului pe care îl are în elaborarea standardelor. Prudența ar putea avea un rol important în stabilirea unor criterii solide de recunoaștere a activelor și a datoriilor, iar aplicarea acesteia s-ar realiza într-o manieră transparentă. În plus, în contextul evaluării sau măsurării, prezentarea multor elemente la costul istoric va oferi un grad adecvat de prudență în raportarea valorii activelor și a profiturilor. Alte baze de măsurare, cum ar fi evaluarea la valoarea justă, necesită aplicarea onestă a tehnicilor de evaluare, deoarece de multe ori în privința lor există un grad mai mic sau mai mare de incertitudine. În opinia ACCA, standardele nu ar trebui să introducă în evaluare un element suplimentar de prudență, pentru că aceasta nu ar face altceva decât să determine apariția altor erori sau incertitudini.

Discuțiile privind reconsiderarea prudenței în Cadrul general conceptual au reprezentat un subiect de interes și pentru Grupul Consultativ European pentru Raportarea Financiară (EFRAG), care împreună cu normalizatorii din Franța, Germania, Italia și Marea Britanie a elaborat spre consultare publică un document al cărui scop a fost acela de a ajuta la îmbunătățirea Cadrului general conceptual, tema centrală de dezbatere fiind prudența (Getting a Better Framework – Prudence Bulletin).

În opinia EFRAG ar fi utilă prezentarea într-un mod explicit a rolului prudenței în luarea deciziilor. Însă ținând cont de faptul că prudența este un subiect intens discutat, părerile sunt împărțite. Prin urmare, unii susțin ideea conform căreia în Cadrul general conceptual ar trebui să se reflecte într-o manieră adecvată rolul prudenței. Pentru aceștia este mai puțin important dacă prudența este prezentată explicit ca o caracteristică calitativă a informației financiare. Alții sunt de părere că, de vreme ce s-a recunoscut rolul prudenței, ar trebui ca aceasta să fie menționată clar în Cadrul general conceptual. De asemenea, există și o categorie care consideră că implicațiile aplicării prudenței ar trebui specificate în secțiunile Cadrului general conceptual: recunoaștere, evaluare, prezentare și raportare.

Referitor la materialul elaborat de EFRAG, CFA UK este de părere că standardele IFRS nu ar trebui să fie folosite drept substitut pentru managementul afacerilor sau pentru politicile prudențiale. În opinia acestuia, IFRS ar putea să nu utilizeze cuvântul „prudență” deoarece acesta reiese din contextul solicitării aplicării pragului de semnificație, iar forma actuală a Cadrului general conceptual este una agreată de CFA deoarece face referire la cerințele care trebuie avute în vedere în scopul asigurării acurateței și utilității informațiilor pentru utilizatori. Referitor la cei care susțin ideea reintroducerii prudenței, CFA consideră că aceștia ar trebui să explice de ce raportarea financiară va fi diferită și de ce ei consideră că aceasta le va oferi investitorilor și celorlalți utilizatori un set mai bun de informații. În plus, CFA nu susține afirmația făcută de Asociația investitorilor din Marea Britanie (UK Shareholders Association), conform căreia „prudența a fost ultima formă de protecție pentru investitori”, deoarece investitorii au și alte forme de a se proteja, iar una dintre acestea este auditarea informației furnizate. Astfel, este de datoria investitorilor să utilizeze aceste informații cu înțelepciune, prudent chiar, în luarea deciziilor privind alocarea și gestionarea capitalului lor.

În opinia Federației Experților Contabili Europeni (FEE), prudența nu ar trebui considerată ca fiind unul dintre factorii principali în dezvoltarea standardelor. Prudența ar trebui luată în calcul împreună cu alte concepte, precum credibilitatea și incertitudinea, în procesul de dezvoltare și aplicare a standardelor contabile. Aceasta consideră că prudența ar trebui reflectată însă prin prisma ideii de exercitare a unui anumit grad de precauție. De asemenea, consideră că în Cadrul general conceptual al IASB ar trebui să se explice relația dintre prudență și neutralitate. În plus, FEE atenționează asupra faptului că exercitarea unui comportament prudențial nu trebuie să afecteze relevanța și transparența informației furnizate.

Punctul de vedere al Austrian Financial Reporting and Auditing Committee (AFRAC) este că prudența, în sensul exercitării unui anumit grad de precauție, ar trebui să reprezinte un principiu general în Cadrul general conceptual, putând fi utilizat ca o bază pentru regulile individuale din standarde. AFRAC subliniază faptul că standardele IFRS cuprind o varietate de reguli care derivă din aplicarea unei contabilități prudente, chiar dacă conceptul de prudență nu este enunțat explicit în varianta actuală a Cadrului general conceptual. Această inconsecvență ar putea fi evitată ușor prin includerea în Cadrul general conceptual a noțiunii de exercitare a precauției.

În urma răspunsurilor primite și a presiunilor exercitate pentru reintroducerea conceptului de prudență în Cadrul general conceptual, IASB a hotărât să își schimbe poziția adoptată. Astfel, în ianuarie 2015 a luat o serie de decizii provizorii cu privire la documentul de discuții A Review of the Conceptual Framework. Referitor la conceptul de prudență, IASB și-a menținut deciziile, motiv pentru care în proiectul de expunere Conceptual Framework for Financial Reporting emis în mai 2015, pe lângă clarificarea altor aspecte, s-a decis și explicarea rolului prudenței și al prevalenței economicului asupra juridicului în raportarea financiară. Astfel, principalul obiectiv a fost acela de a reintroduce în mod explicit noțiunea de prudență (descrisă ca precauție în exercitarea raționamentelor în situații de incertitudine) și de a evidenția importanța prudenței în atingerea neutralității. Mai mult, în Baza pentru concluzii a proiectului de expunere au fost explicate și motivele pentru care conceptul de prudență a fost eliminat și reintrodus (eliminarea termenului a creat multă confuzie și poate chiar a amplificat diversitatea modurilor de interpretare și aplicare a acestuia, devenind astfel necesară reintroducerea lui). În plus, s-a atras atenția și asupra faptului că prudența trebuie percepută și aplicată din perspectiva prudenței precaute (cautious prudence), iar prudența asimetrică poate fi aplicată în anumite circumstanțe, dacă nu afectează neutralitatea informației financiare și în cazul în care contribuie la furnizarea unei informații relevante și fiabile.

Prudența în contextul reglementărilor contabile din țările anglo-saxone

În reglementările contabile din Marea Britanie, prudența este prezentată, la fel ca în forma anterioară a Cadrului general conceptual al IASB, printre cerințele necesare pentru asigurarea credibilității informației financiare. În standardul FRS 18 Politici contabile (Accounting Policies), prudența este definită în mod similar din perspectiva exercitării unui anumit grad de precauție în recunoașterea și evaluarea activelor, datoriilor, câștigurilor și pierderilor în condiții de incertitudine. Inițial, un aspect al prudenței descris în SSAP 2 (înlocuit de FRS 18) era acela că veniturile și câștigurile vor fi recunoscute doar atunci când se vor realiza, când va avea loc o intrare de numerar sau de alte active. La momentul actual, în FRS 18 se precizează că legătura dintre prudență și realizare nu mai este necesară deoarece piețele s-au dezvoltat suficient de mult încât să fie posibile determinarea rezonabilă a existenței și evaluarea suficient de fiabilă a unui venit sau a unui câștig fără a fi necesară așteptarea realizării acestuia pentru a-l recunoaște.

Spre deosebire de contabilitatea britanică, în reglementările contabile americane prudența nu este prezentată ca făcând parte dintre caracteristicile informației financiare utile. Cu toate acestea, Consiliul pentru Standarde de Contabilitate Financiară (FASB) din SUA apreciază că aceasta este necesară, fiind o reacție la fenomenul de incertitudine care există în sistemul economic. Totuși, deși prudența nu se regăsește explicit în arhitectura Cadrului general, în ceea ce privește cercetările contabile, unele dintre cele mai importante studii privind conceptul de prudență se datorează școlii americane de contabilitate (Gușe, 2011).

Spre exemplu, Lobo și Zhou (2006) au prezentat o serie de exemple prin intermediul cărora au încercat să arate că gradul de prudență al reglementărilor contabile a crescut după aprobarea Legii Sarbanes-Oxley, fiind un efect al cerințelor suplimentare referitoare la verificarea și certificarea situațiilor financiare. De asemenea, Bushman și Piotroski (2006) au realizat o cercetare, analizând 38 de țări pe o perioadă de nouă ani (1992-2001), care s-a finalizat cu concluzia că există o relație de proporționalitate directă între nivelul de dezvoltare al instituțiilor financiare și legale (sistemul juridic, regimul fiscal, organismele de supraveghere a pieței financiare, organismele de reglementare comercială) și nivelul de prudență din standardele contabile.

Prudența în contextul reglementărilor contabile europene

Din prisma raportării financiare bazate pe directivele europene, prudența a avut și continuă să aibă un rol esențial. În Directiva 34/2013 a Parlamentului European și a Consiliului, care înlocuiește directivele a IV-a din anul 1978 și a VII-a din anul 1983, s-a păstrat definiția prudenței așa cum a fost aceasta formulată în anul 1978, și anume:

În ceea ce privește recunoașterea și evaluarea elementelor prezentate în situațiile financiare, acestea se realizează pe o bază prudentă, astfel:

- Pot fi prezentate doar profiturile realizate la data bilanțului;

- Sunt raportate toate datoriile apărute în cursul exercițiului financiar curent sau precedent, chiar dacă acestea apar între data bilanțului și data întocmirii;

- Sunt prezentate toate ajustările negative, indiferent de valoarea rezultatului (pozitivă sau negativă – profit sau pierdere).

Totuși, trebuie precizat că Directiva 34/2013 prezintă principii contabile generale care pot fi avute în vedere în scopul definirii standardelor și politicilor contabile naționale. Din acest motiv, în cadrul standardelor sau reglementărilor naționale încărcătura de prudență poate fi ușor diferită prin raportare la sursele de reguli la care vor face apel autoritățile naționale în stabilirea politicilor contabile conforme cu cerințele europene (Bunea, 2014).

Din această perspectivă, mulți specialiști în domeniu au încercat să identifice cât de mult influențează contextul cultural național gradul de prudență adoptat în reglementările contabile ale diferitelor țări. Kang et al. (2004) au analizat relația dintre prudența la nivel cultural și prudența la nivelul reglementărilor contabile. Prin cercetarea empirică efectuată au ajuns la concluzia că managerii care provin dintr-un mediu cultural mai „prudent” tind să ia decizii mai prudente în contextul raportării financiare. Mai mult, interacțiunile dintre cultura națională și sistemul juridic sunt factori care pot justifica gradul de prudență adoptat. Rezultatele au arătat că regimul juridic și cel cultural sunt variabile independente care pot explica deciziile prudente luate de manageri. Mai exact, studiul subliniază faptul că în țările de drept scris conservatorismul cultural joacă un rol mai important în explicarea contabilității prudente față de țările de drept cutumiar.

Feleagă et al. (2010), în cercetarea efectuată asupra a 288 de entități care aplică IFRS, din 17 țări europene, și-au propus să identifice dacă cultura națională influențează nivelul de recunoaștere și evaluare a provizioanelor pentru riscuri și cheltuieli chiar și atunci când toate companiile raportează conform IFRS. Rezultatele obținute indică faptul că entitățile din țările „conservatoare” atribuie un grad mai mare de incertitudine valorii totale a datoriilor lor. Luând în considerare că entitățile din eșantion întocmesc situațiile financiare conform IFRS, autorii au ajuns la concluzia că, atunci când este clasificată ca fiind una prudentă, cultura contabilă națională are o influență semnificativă asupra modului în care companiile aplică politicile IFRS pentru recunoașterea și evaluarea provizioanelor. Cu alte cuvinte, chiar dacă IFRS reprezintă limbajul contabil comun al companiilor listate din Europa, recunoașterea provizioanelor rămâne obiectul politicilor discreționare aplicate de management, fiind influențată fie de politicile contabile tradiționale, fie de alți factori.

De asemenea, au fost efectuate studii asupra modului în care contabilii din diverse țări percep expresiile utilizate în IFRS pentru recunoașterea și măsurarea unor elemente. Doupnik și Richter (2004) au analizat influența mediului cultural în interpretarea și aplicarea standardelor contabile. În urma cercetării efectuate, ei au ajuns la concluzia că profesioniștii contabili din Germania sunt mai prudenți față de cei din SUA, subiecții germani având tendința să atribuie o probabilitate numerică mai mare (mică) față de subiecții americani pentru expresii utilizate în stabilirea pragului pentru recunoașterea activelor (datoriilor) sau pentru creșterea (scăderea) câștigurilor. Altfel spus, contabilii din țările mai conservatoare vor atribui o probabilitate numerică mai mare în interpretarea expresiei „probabil” (utilizată pentru stabilirea unui prag pentru recunoașterea unui activ sau a unei creșteri de venit) pentru a amâna recunoașterea. În schimb, atunci când expresia legată de probabilitate este utilizată pentru stabilirea pragului de recunoaștere a datoriilor sau a pierderilor, contabilii mai prudenți vor acorda o probabilitate numerică mai mică acestei expresii pentru a accelera recunoașterea.

Ținând cont de faptul că în practica contabilă s-a observat că de multe ori comportamentul prudențial sau optimist adoptat de entități este influențat de utilizarea a două concepte, și anume costul istoric și valoarea justă, ne-am propus să analizăm în continuare opiniile specialiștilor în domeniu legate de acestea.

Valoarea justă versus costul istoric

În ultimele două decenii, utilizarea conceptului de valoare justă în contabilitate a crescut foarte mult. Acest aspect marchează trecerea de la folosirea conceptului de cost istoric în raportarea informației financiare. Utilizarea valorii juste are, de asemenea, implicații majore în întreaga lume de afaceri deoarece baza contabilă, fie ea valoare justă sau cost istoric, influențează opțiunile de investiții și deciziile de management, având consecințe asupra întregii activități economice. În acest sens, în ultimele decenii, FASB și IASB au prezentat o trecere ușoară, dar constantă de la raportarea bazată pe costul istoric la cea bazată pe valoarea justă. Modelul actual de raportare financiară reprezintă un mix între costurile istorice și valorile juste. Cu toate acestea, ambii normalizatori și-au făcut cunoscută intenția, și anume că raportarea pe baza valorii juste „este aici pentru a rămâne”, existând o mare probabilitate ca aceasta să devină principala bază de raportare în viitor (Jordan et al., 2013).

În ciuda acestei tendințe, evaluarea la valoarea justă are mulți oponenți în a căror opinie costul istoric reprezintă în continuare baza cea mai logică de măsurare în prezentarea situațiilor financiare. În centrul dezbaterilor privind costul istoric în raport cu valoarea justă se află compromisul între credibilitatea și relevanța asociate celor două forme de evaluare.

Ținând cont de faptul că modalitatea de aplicare a conceptului de valoare justă în contabilitate este influențată de măsura în care aceasta este reglementată în standardele specifice, IASB a emis în anul 2011 standardul IFRS 13 Evaluarea la valoarea justă (Fair Value Measurement). Acest standard este în mare parte comun cu SFAS 157 Evaluări la valoarea justă (Fair Value Measurements), IASB motivând decizia și necesitatea emiterii unui astfel de standard prin prisma faptului că în diverse IFRS-uri referirile la valoarea justă nu sunt coerente și nu reprezintă un cadru solid pentru estimarea acestei valori, conducând la practici diferite.

În scopul creșterii comparabilității în ceea ce privește măsurarea valorii juste, a fost stabilită o ierarhie în determinarea acesteia prin utilizarea diferitelor tipuri de date. Potrivit primului nivel, datele utilizate sunt prețurile pieței de pe piețe active pentru elemente similare (marked to market). Cât timp sunt disponibile date pentru măsurarea valorii juste conform primului nivel, informațiile furnizate sunt credibile, iar posibilitatea de manipulare a acestei valori este foarte scăzută.

În cazul în care nu sunt disponibile informațiile cerute de primul nivel, nivelul doi impune măsurarea valorii juste pe baza prețurilor pentru active similare pe piețe active, a prețurilor pentru active identice sau similare pe piețe care nu sunt active sau pe baza altor date în afara prețurilor observabile pentru active și datorii care nu sunt identice (marked to model). Utilizarea informațiilor solicitate de acest nivel poate permite aplicarea de către management a unor politici discreționare în măsurarea valorii juste.

În cazul în care nu pot fi găsite date conform cerințelor primelor două niveluri, cel de-al treilea nivel permite ca măsurarea valorii juste să fie realizată pe baza datelor elaborate de firmă și ajustate în funcție de alte informații disponibile. În această situație, managerii pot fi susceptibili de a manipula baza de măsurare a valorii juste (Laux și Leuz, 2009). Potrivit autorilor, spre deosebire de valoarea justă, evaluarea la costul istoric nu poate fi atât de ușor de manipulat cât timp acesta este reprezentat de costul de achiziție sau de costul amortizat. Totuși, informația bazată pe costul istoric este criticată adesea ca nefiind una relevantă sau actuală. În plus, deoarece utilizarea costului istoric nu prevede recunoașterea câștigului decât în cazul în care activul este vândut, multe entități ar putea profita de această situație în sensul că ar putea vinde și răscumpăra selectiv anumite active care sunt tranzacționate pe piețe active și a căror valoare s-a apreciat, permițând un comportament speculativ (Laux și Leuz, 2009).

Cu toate acestea, în lipsa unor piețe active, valorile juste sunt estimări mai mult sau mai puțin subiective. Din această perspectivă, Rérolle (2008) consideră că investitorii cunosc faptul că valoarea justă nu reprezintă o valoare întru totul credibilă. Deoarece aceștia folosesc de asemenea procesul de evaluare, ei sunt conștienți de gradul de subiectivitate pe care acesta îl implică. Când o entitate își evaluează activele, ea aplică un raționament cu privire la o serie de date. Valoarea obținută este numai o opinie bazată pe anumite informații, care rămâne una fragilă și care este foarte probabil să fie respinsă la un moment dat. Astfel, în opinia autorului, principala problemă reală pentru investitori este legată de diferența dintre informațiile care le sunt disponibile și informațiile care sunt la dispoziția managementului companiilor.

Din acest punct de vedere, măsurarea valorii juste pe baza informațiilor de nivelul trei, solicitând un grad mai mare de transparență, ar fi mult mai utilă pentru investitori decât prețul de pe piață, pe care aceștia oricum îl cunosc și care probabil nu este actualizat la data curentă. Spre exemplu, dacă entitatea utilizează pentru determinarea valorii juste o valoare bazată pe ieșirea fluxurilor de numerar, aplicând metodologia discounted cash flow, aceasta trebuie să prezinte care au fost presupunerile făcute la care valoarea justă este sensibilă, să explice valoarea asociată acestor presupuneri, să justifice perioada aleasă pentru previziune și să argumenteze de ce a folosit ratele respective. Astfel, în opinia lui Rérolle (2008), dacă sunt prezentate corect în notele la situațiile financiare, aceste date le oferă investitorilor și analiștilor informații prețioase cu privire la așteptările managerilor.

Dintr-o altă perspectivă, Fahnestock și Bostwick (2011) consideră că atunci când valoarea justă este determinată pe baza unor prețuri de piață lipsite de erori, acestea ar putea să furnizeze stakeholderilor informații relevante și credibile. Astfel, evaluarea la valoarea justă ar fi utilă pentru investitori și ar crește transparența informației financiare furnizate (Sundgren, 2013). În aceste condiții, valoarea justă nu ar mai fi bazată pe credințele și intențiile subiective ale deținătorului activului (Zijl și Whittington, 2006). În acest caz, situația poziției financiare va furniza majoritatea informațiilor necesare investitorilor, iar o simplă comparație între valoarea contabilă și valoarea de piață va furniza informații utile: dacă valoarea justă a activului net al companiei este considerabil mai mare decât valoarea de piață a acțiunilor, acest lucru ar putea fi un semnal că decizia de a cumpăra acțiuni ale companiei este o investiție bună și viceversa (Fahnestock și Bostwick, 2011). De altfel, Penman (2007) susține că dacă toate activele și datoriile ar fi prezentate în bilanț la valoarea justă, valoarea contabilă a capitalului ar fi egală cu valoarea de piață a acestuia.

Însă dacă valoarea justă este determinată pe baza altor factori decât prețurile de piață lipsite de erori sau dacă prețurile de pe piață nu mai sunt credibile, informația furnizată este mai puțin relevantă și credibilă, putând să îi inducă în eroare pe utilizatorii acesteia (Magnan și Thornton, 2010). Din acest punct de vedere, Hague (2009) susține că utilizarea valorii juste elimină transparența și integritatea informației financiare furnizate, ambele fiind importante pentru investitori.

Ținând cont de gradul de subiectivitate pe care îl implică valoarea justă atunci când activele și datoriile nu sunt tranzacționate pe o piață activă, Hawkins et al. (2008) consideră că utilizarea valorii juste poate crea confuzie în interpretarea rezultatelor operaționale ale unei companii. Aceștia susțin că evaluarea la valoarea justă este mai puțin credibilă, permite un grad mai mare de manipulare a rezultatelor și introduce volatilitatea.

Astfel, potrivit lui Hawkins et al. (2008), principala problemă a raportării la valoarea justă este dată de volatilitatea câștigurilor. Totuși, Sundgren (2013) nu consideră că aceasta ar fi o problemă. Din contră, el crede că volatilitatea poate crește transparența, iar argumentul adus este că investitorii și creditorii sunt cel mai probabil interesați de valoarea, timingul și incertitudinea perspectivelor de viitor privind intrările nete de numerar. În acest sens, fluctuațiile valorii juste vor include informații despre incertitudinea privind viitoarele cash inflows: fluctuațiile mari ale valorii juste indică un risc mai mare. Prin urmare, chiar dacă poate fi frustrant pentru manageri să raporteze creșterile și descreșterile valorii juste care sunt peste puterea lor de control, aceste variații ale valorii juste pot include informații valoroase pentru utilizatorii situațiilor financiare. Într-adevăr, dacă volatilitatea valorii juste este una creată artificial, ar putea exista anumite motive de îngrijorare (Sundgren, 2013).

Un argument pe care unii specialiști în domeniu l-au invocat pentru a susține importanța valorii juste în raportarea financiară este legat de relevanța informației furnizate. Gușe (2011) consideră că există multe situații în care informațiile în valori juste sunt mai relevante decât cele exprimate în alte baze de evaluare. Spre exemplu, în cazul activelor care generează independent fluxuri de numerar, valoarea justă determinată prin referire la o piață activă constituie un bun reper pentru valoarea ajustată la risc a viitoarelor cash flow-uri pe care le pot genera. De asemenea, în această situație, investitorii și creditorii pot determina și care ar fi costul de oportunitate al deținerii activelor respective. Informația este cu atât mai importantă în cazul în care active separate ale entității (cum ar fi investiții financiare și imobiliare) pot fi vândute fără a-i afecta activitatea.

Cu toate acestea, au fost aduse multe critici la adresa relevanței și utilității valorii juste pentru decizia managerială. O explicație pentru această poziționare este oferită de Ernst & Young (2005), care contestă relevanța costului de oportunitate în evaluarea veniturilor și a poziției financiare ale unei entități prin prisma faptului că valoarea justă se bazează de cele mai multe ori pe alternativa respinsă a realizării activelor sau a decontării datoriilor aflate încă în bilanț. Astfel, limitarea adusă de evaluarea la o valoare de ieșire a elementelor a căror vânzare nu mai reprezintă o opțiune la data raportării poate influența și performanța raportată.