Toți cei care doresc să fie bine informați ascultă, zi de zi, la primele ore ale dimineții, înainte de a pleca la muncă, emisiunile de radio și TV, iar nu puțini citesc câte ceva din ziarele și revistele preferate. Astfel, pe lângă o cantitate apreciabilă de știri și comentarii utile, ni se oferă – din păcate – și multe exemple de exprimare incorectă, cum ar fi cele reținute în însemnările de față.

O primă categorie privește raportul dintre cauză și efect. Astfel, la un post de televiziune s-a afirmat că „efectele produc schimbări semnificative în lumea afacerilor”. Or, „schimbările” sunt exact „efecte” ale unor cauze anume, identificate ca atare. Apoi, la un post de radio a fost difuzată o declarație potrivit căreia „fiecare dintre noi suntem efectul declanșator al acestor situații neplăcute”. În afară de agramatismul cu „suntem” în loc de „este”, apare evident că „declanșarea” a ceva reprezintă un „efect” determinat de o anumită „cauză”. Un alt exemplu este conținut într-o analiză publicată de un ziar cu profil economic. Autorul scrie că „dacă nu ar fi prezentat date manipulatorii, transmițătorul ar fi fost în regulă cu îndeplinirea obligațiilor sale”. Păi, tocmai actul incriminat, pe bună dreptate, respectiv „prezentarea de date manipulatorii”, reprezintă aceeași cauză, adică nerespectarea „obligațiilor” care îi reveneau „transmițătorului”.

O altă grupă de greșeli privește raportul dintre termeni care definesc aceleași acțiuni, fapte, comportamente etc. O publicație săptămânală a comentat o anumită decizie care a „creat confuzie și situații foarte neclare”. Oare nu se cunoaște că noțiunea de „confuzie” exprimă chiar... „o situație neclară”? La fel, o știre radiodifuzată consemna că o persoană publică „a dat dovadă de amnezie și de pierdere a memoriei în condițiile în care...”. Se pare că taman autorul „a uitat” că „amnezia” și „pierderea memoriei” sunt sinonime. Nu mai puțin eronată a fost și fraza auzită într-un matinal televizionistic: „Discuțiile și dezbaterile din comisia de specialitate au dovedit cine are «pâinea și cuțitul»”. Care ar fi deosebirea dintre „discuții” și „dezbateri”?

Mai consemnăm greșelile care se referă, mai ales, la logica afirmațiilor auzite la unele emisiuni difuzate în prima parte a zilei. Una dintre acestea este următoarea: „Astfel de inițiative riscă să determine începerea unei noi crize”. Poate, oare, „să înceapă” ceva care a mai fost? Noțiunea de „început” conține în sine ideea de „nou”. În sfârșit, tot o informație audiovizuală aducea la cunoștință că „moneda euro s-a apreciat în raport cu leul, care s-a depreciat”. Cum altfel? Când se „apreciază” o monedă în raport cu alta, „deprecierea” celei de-a doua este – ca să spunem așa – automată.

Cât despre „aprecierea” unor erori de felul celor prezentate, nu ne rămâne decât să sperăm că, în cazul lor, nu mai este valabilă zicala potrivit căreia „ziua bună de dimineață se cunoaște”. (T.B.)

(Copyright foto: adamr / 123RF Stock Photo)

CECCAR Filiala București, în colaborare cu Oficiul Național de Prevenire și Combatere a Spălării Banilor (ONPCSB), organizează luni, 30 octombrie a.c., începând cu ora 11.00, seminarul cu tema Prevenirea și combaterea spălării banilor. Măsuri de prevenire și combatere a finanțării terorismului.

Obligațiile entităților raportoare conform cadrului legal în domeniul prevenirii și combaterii spălării banilor și finanțării terorismului, sistemul de luptă împotriva spălării banilor, sistemul de raportare online, cunoașterea clientelei și monitorizarea relației de afaceri sunt subiectele care alcătuiesc agenda întâlnirii găzduite de CECCAR Filiala București.

Specialiști ai ONPCSB vor prezenta aspecte importante privind legislația în domeniu și vor răspunde întrebărilor din sală.

Detalii pe site-ul www.ceccarbucuresti.ro.

Filiala CECCAR Dolj a participat, în perioada 13-15 octombrie a.c., la Târgul de Comerț al Olteniei, eveniment aflat la a II-a ediție.

Expozanți din diverse domenii – industrie, alimentație, construcții, comerț, servicii, industria auto și asigurări – și-au prezentat oferta la târg. Evenimentul a constituit un prilej pentru filiala Dolj a Corpului Experților Contabili și Contabililor Autorizați din România de a promova serviciile pe care le pot presta profesioniștii contabili.

Cel mai mare eveniment regional dedicat bunurilor de larg consum și serviciilor s-a desfășurat la Centrul Multifuncțional Craiova, în paralel cu Agro Oltenia, târg dedicat agriculturii și industriei alimentare.

CECCAR Filiala Gorj a organizat luni, 16 octombrie a.c., o întâlnire pe teme de fiscalitate cu reprezentanți ai Administrației Județene a Finanțelor Publice (AJFP).

Experți contabili membri ai filialei au analizat, împreună cu Teodora Vlaicu-Popa, șeful Serviciului Asistență contribuabili – AJFP Gorj, noutățile legislative din domeniul financiar-contabil. Au fost abordate prevederile OG nr. 23/2017 privind plata defalcată a TVA, aplicarea regimului TVA în cazul prestării de servicii, stabilirea rezidenței fiscale a persoanelor fizice la plecarea/sosirea în România, calendarul obligațiilor fiscale pentru luna octombrie a.c.

Alte subiecte înscrise în agenda reuniunii au fost veniturile realizate din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, prezentarea serviciilor oferite de ANAF, modalitățile de înregistrare în Spațiul privat virtual, modificări legislative cu impact în activitatea profesioniștilor contabili.

La întrunire au participat și reprezentanți ai conducerii CECCAR Gorj.

(Copyright foto: kasto / 123RF Stock Photo)

Temele economico-financiare de actualitate – în centrul cărora se află, firesc, proiecția bugetară pe anul viitor – oferă date și fapte concludente privind influențele reciproce între macro și microeconomie. Profesioniștii contabili cunosc foarte bine nu numai modul în care se manifestă această conexiune, ci și impactul ei asupra indicatorilor principali ai fiecărei companii. În consecință, în momentul de față, prezintă cel mai mare interes premisele soluțiilor care se adoptă și se vor adopta. Așadar, de unde pornim?

La recentele manifestări publice s-au adus în atenția participanților numeroase date macroeconomice de unde decurg principalele tendințe de evoluție cel puțin la nivelul anului viitor. Le selectez dintr-un document al BNR. Să ne gândim, în primul rând, la referențiale. Cum bine se știe, procesul de aderare a României la Uniunea Europeană a avut o serie de etape succesive, începând cu anul 1991, când au intrat în vigoare mai multe acorduri de asociere cu organizația numită atunci oficial Comunitatea Economică Europeană și, într-un limbaj mai puțin oficial, Piața Comună. Această structură, preponderent economică, așa cum îi spunea și numele, avea, în 1991, 15 state membre. În ce poziție sau, mai bine zis, în ce postură se afla atunci țara noastră? Nu este posibil, în spațiul unui singur comentariu, să se dea un răspuns cât de cât cuprinzător și, din acest motiv, mă voi limita la consemnarea produsului intern brut pe locuitor calculat la paritatea puterii de cumpărare. În 1991 ne aflam la cota de 26% față de media Uniunii Europene cu 15 state membre (UE 15). Până și Bulgaria avea o situație mai bună, cota acesteia fiind de 29,8% raportată la respectiva medie a UE 15. Nu mai vorbesc despre Polonia, care atinsese 32,3%, și Ungaria – 44,7%.

Au trecut, de atunci, 26 de ani, o perioadă complicată, cu multe suișuri și coborâșuri, o perioadă care a însemnat și pentru un număr considerabil de experți contabili și contabili autorizați parcurgerea unor trepte esențiale ale devenirii profesionale. La nivel individual, desigur, produsul intern brut pe locuitor la paritatea puterii de cumpărare a fost diferit, în unele cazuri cu un ecart semnificativ. Dar, pe ansamblu, influența evoluțiilor crescătoare macroeconomice a fost și este indiscutabilă și la nivel individual. Prin urmare, avem ca reper inițial anul 1991. Cum am stat în 2016 (respectiv anul cel mai recent pentru care există date omologate oficial) la indicatorul menționat? Față de media UE 15, situația se prezintă astfel: 54,5% în cazul României, 44,5% pentru Bulgaria, 63,6% pentru Ungaria și 64,1% pentru Polonia. Este evident că țara noastră a progresat cel mai mult, dublându-și, practic, nivelul PIB/locuitor calculat la paritatea puterii de cumpărare în raport cu media UE 15. În esență, deci, apelând la un indicator deosebit de expresiv, avem posibilitatea să caracterizăm ritmul și amploarea creșterii economice. Cum s-a văzut, toate statele membre UE din regiunea noastră geografică au progresat, dar în ritmuri mai lente.

Dinamica evocată are numeroase elemente componente, care merită să fie examinate, majoritatea lor fiind de ordin calitativ. Am mai avut prilejul să relev raportul dintre creșterea economică și dezvoltarea economică, raport care vizează, până la urmă, corelația dintre nivelul de trai și calitatea vieții, cel de-al doilea concept privind tocmai gradul, măsura în care nevoile atât de diverse ale semenilor noștri, nu numai de ordin material, sunt satisfăcute la un moment dat. Rezumându-mă, însă, la creșterea economică, nu pot să nu reamintesc că, în pofida progreselor evidente, România continuă să fie ultima sau penultima, la scara UE 28, la majoritatea indicatorilor economico-financiari relevanți. Nu este cazul să detaliez aceste aspecte, întrucât multe evoluții sectoriale au fost analizate în comentarii precedente.

În momentul în care luăm în considerare parcursul amintit, avem la dispoziție instrumente fundamentale de analiză. Ele ne ajută să evaluăm și să proiectăm politici de firmă în consonanță cu tendințele care se afirmă la nivel macroeconomic, să corelăm individualul cu generalul, astfel încât deciziile să fie concordante cu cea mai realistă viziune posibilă. Așa că ne întoarcem de unde am pornit: nevoia de a asigura, în abordările noastre, locul care se cuvine spiritului științific, ceea ce ne va permite să limităm la dimensiuni optime și impactul factorului emotiv.

Vineri, 20 octombrie a.c., a sunat „gongul” Festivalului Național de Teatru, ediția 2017. Prestigioasa manifestare va dura până la 30 octombrie. Sunt programate 56 de spectacole, 31 ale teatrelor din Capitală, 22 ale celor din alte localități ale țării și 3 ale unor trupe din străinătate. Sunt date – să le spunem statistice – care relevă amploarea festivalului, dar ceea ce este, incontestabil, mai important vizează calitatea actului teatral, atât în privința repertoriului, cât și a valorii punerii în scenă. Concepțiile regizorale și nivelul interpretării sunt apreciate la superlativ de public și de criticii teatrali. Este vorba despre includerea unor piese intrate, pentru totdeauna, în istoria teatrului universal și național, despre echipe de directori de scenă, actori, scenografi și, în cazul mai multor spectacole, despre coregrafi care sunt permanent cap de afiș, numele lor reprezentând „cărți de vizită” ce constituie principalele puncte de atracție pentru miile de spectatori care și-au procurat bilete din vreme, multe piese jucându-se cu casa închisă.

Este rolul specialiștilor să-și elaboreze cronicile referitoare la calitatea prestațiilor teatrale ale participanților la festival, după cum fiecare spectator are și va avea propriile opinii privind actul artistic la care este și va fi prezent. Ceea ce ar fi de subliniat, pentru ansamblul manifestării, dintr-o perspectivă cultural-socială, deci pe o bază „general-umană”, este mottoul festivalului – Teatrul schimbă lumea. Este o sintagmă care reconfirmă un adevăr universal, o realitate pe care istoria a atestat-o permanent, un fapt de viață trăit de iubitorii de teatru dintotdeauna la intensitatea ideatică și emoțională generată doar de arta autentică.

În această ordine de idei, nu ar fi lipsit de interes să ne reamintim ce a reprezentat teatrul românesc în perioada antedecembristă. Chiar și în sălile neîncălzite și cu restricții severe în privința utilizării energiei electrice – profitând de faptul că exista un control mai relaxat în domeniu – a fost posibil să se monteze și să se prezinte spectacole remarcabile, cu un pregnant mesaj umanist, chiar antidictatorial. A fost o formă de existență, de rezistență în și prin cultură. Mai târziu, în primii ani postdecembriști, în condițiile creșterii exponențiale a posibilităților de vizionare a programelor de televiziune, sălile de teatru au rămas mai mult goale. Treptat, situația s-a schimbat, iar generațiile mai vârstnice, odată cu generațiile mai tinere, au descoperit și redescoperit în spectacolul teatral o sursă inepuizabilă de energii pozitive, de inspirație pentru modelarea propriei vieți potrivit unor înalte principii etice. Adică trăirile din sălile de spectacole s-au metamorfozat în impulsuri puternice pentru comportamente consonante cu respectivele principii.

Teatrul schimbă lumea – iată, așadar, un motto, o deviză care invită la reflecții deosebit de utile, la însușirea unei viziuni nu numai estetice, de ordin predominant artistic, ci și a unor criterii care ne pot ajuta efectiv în propriile noastre opțiuni – de la cele profesionale până la cele personale și familiale privind scopurile pe care ni le propunem în viețuirea noastră pe acest pământ. Arta zeiței Thalia, născută sub semnul ideii că omul este măsura tuturor lucrurilor, a supraviețuit vitregiei vremurilor, s-a revigorat mereu, s-a îmbogățit continuu cu valori de mare preț, astfel încât a devenit parte a vieții noastre spirituale. Deci nu putem decât să consemnăm cu satisfacție că actualul Festival Național de Teatru se înscrie pe aceeași „linie” de simțire și de acțiune. Într-adevăr, TEATRUL SCHIMBĂ LUMEA!

Interviu cu Mihail-Dan Stan, membru al Filialei CECCAR Dâmbovița

Pornind de la CV-ul dvs., vă propunem să le împărtășiți cititorilor principalele momente ale formării și afirmării profesionale, atât în calitate de licențiat în inginerie, cât și în finanțe.

Aș sublinia, în primul rând, preocuparea mea continuă legată de adaptarea la exigențele contemporaneității, în sensul luării în considerare, în formarea profesională, a conexiunilor, a intercondiționărilor reciproce din cele mai diverse sfere ale cunoașterii. Astfel, precizez că, în 1994, am absolvit Universitatea Politehnica din București, Secția Ingineria și Managementul Sistemelor Tehnologice – baza solidă a gândirii logice-matematice. Apoi, în 1997, am absolvit Facultatea de Finanțe, Asigurări, Bănci și Burse de Valori de la Academia de Studii Economice București – baza solidă a cunoștințelor privind finanțele întreprinderii. Într-o continuitate firească, în 2001 am devenit membru CECCAR și ulterior, în 2003, membru ACCA, ceea ce a constituit o certificare a pregătirii în sfera profesiei contabile, cu accent pe însușirea și aplicarea reglementărilor naționale în domeniu și a Standardelor Internaționale de Raportare Financiară. În 2012 am devenit auditor membru al Camerei Auditorilor Financiari din România (CAFR).

Din această scurtă trecere în revistă derivă o altă întrebare, și anume raportul dintre însușirea de cunoștințe în domeniile menționate de dvs. și modalitățile prin care le-ați valorificat. Așadar, cum s-au îmbinat studiul, experiența, în practica nemijlocită?

Afirmarea profesională a început cu inițierea în audit și consultanță în cadrul unei firme de prestigiu, unde am deprins bazele abordării în afaceri a școlii anglo-saxone; aceasta a continuat cu dezvoltarea de abilități de analiză financiară, bugetare, consolidare, implementare ERP, elaborarea de planuri de afaceri-dezvoltare acoperind diverse arii de producție și servicii, consolidând, astfel, cunoștințele acumulate. Au urmat provocările profesionale reprezentate de proiectele de consultanță cu Banca Mondială și proiectele europene de accesare a finanțărilor nerambursabile. Pasul următor a constat în dezvoltarea și consolidarea de know-how privind raportări aferente sectorului bancar, respectiv fuziuni și achiziții în cadrul unor grupuri bancare.

Sunt activități care presupun lucrul în echipă, conlucrarea între diferite generații de specialiști. Cum le-ați împărtășit din experiența dvs. colegilor, mai ales celor tineri?

Am continuat să mă dezvolt în paralel în aria de training profesional și să împărtășesc cunoștințe teoretice și practice prin predarea cursurilor de IFRS în parteneriat cu ATC International-ExecEdu/Asebuss, cursuri ACCA în colaborare cu Institutul Bancar Român și în cadrul altor programe de training profesional.

Având în vedere cele prezentate de dvs., ce anume considerați că a fost și este mai important în asigurarea unei performanțe profesionale în domenii diferite, dar conexe, la interferența dintre spațiul național și internațional, în legătură cu acordarea de consultanță în domeniul managementului unor companii multinaționale, precum și în realizarea unor proiecte susținute de Banca Mondială și Uniunea Europeană?

Importante sunt pasiunea, implicarea, ambiția, motivația interioară de a reuși, precum și o cât mai mare deschidere către diversitate și schimbare, dorința de a lucra în echipă – cum ați remarcat –, de a intra contact cu specialiști de foarte bună calitate din țări diferite/culturi diverse și, desigur, pregătirea profesională continuă. În astfel de provocări profesionale trebuie să fim deschiși și să promovăm o gândire de tip „out of the box”, orientată spre nou. Trebuie să acționăm astfel încât să lăsăm „cale liberă” creativității și inovației, să găsim soluții prin abordări noi, să ieșim din tipare și din rutină, să nu ne mulțumim cu clasicul răspuns „lasă că merge și așa”. Prin urmare, succesul, performanța vin aproape de la sine atunci când lucrezi cu pasiune și credința că totdeauna este loc de mai bine și că mai sunt soluții de îmbunătățire, de perfecționare.

Suntem convinși că, în calitate de profesor, în procesul de pregătire a studenților ACCA aveți de împărtășit aspecte de larg interes subsumate obiectivului CECCAR de a stimula performanța în exercitarea profesiei contabile.

Performanța poate fi atinsă, stimulată și menținută prin dezvoltarea profesională continuă, mai ales prin intermediul cursurilor de pregătire. Obiectivele mele principale sunt de a-i stimula pe studenți să-și dezvolte natural pasiunea de a învăța, de a-și extinde aria cunoștințelor, de a o actualiza permanent, de a-și însuși și a valorifica gândirea logică, structurată, orientată spre soluții în studiile de caz analizate, de a-și fructifica abilitățile pentru aplicarea cunoștințelor, a experienței acumulate. Am pus și pun accentul pe discuții, pe schimburi de păreri între cursanți privind spețele supuse analizei în clasă.

În continuarea celor prezentate de dvs. vă rugăm să prezentați propria evaluare privind rolul și importanța calității de membru al CECCAR în raporturile cu clienții și cu autoritățile locale.

Din punctul meu de vedere, calitatea de expert contabil reprezintă o consacrare a profesionalismului în domeniul financiar-contabil, ceea ce contează enorm în raporturile cu clienții, cu autoritățile publice, cu societatea civilă. Este, incontestabil, o sursă și, în același timp, o atestare a prestigiului social dobândit prin ceea ce constituie un obiectiv esențial al CECCAR, și anume slujirea interesului public.

Care este viziunea dvs. în privința legăturii dintre activitatea Filialei CECCAR Dâmbovița și obiectivele de dezvoltare economico-socială a județului?

Filiala CECCAR Dâmbovița are un rol semnificativ în multe domenii incluse în conceptul de dezvoltare economico-socială. În acest context consider că se cere subliniată și importanța susținerii parteneriatelor între micile cabinete locale de expertiză contabilă, astfel încât acestea să asigure împreună servicii complete, integrate și pentru investiții ale companiilor mari. Un model funcțional ar putea fi cel similar utilizat de clinicile medicale private care administrează integrat echipele de medici specialiști pe diverse domenii de profil. În acest fel se pot dezvolta și la noi în județ huburi de outsourcing pentru aria de servicii financiar-contabile acordate firmelor mari, atât din țară, cât și din străinătate.

Implicarea dvs. teoretică și practică într-un ansamblu de activități economico-financiare ne îndreptățește să vă adresăm, în final, o întrebare care face legătura între prezent și viitor: cum vedeți evoluția profesiei contabile sub impactul erei digitale?

Sub impactul noilor tehnologii de tip blockchain, cred că expertul contabil va deveni un designer de produs; el va realiza prototipul sau modelul financiar-contabil pentru tranzacțiile de afaceri. Modelul va defini modul de înregistrare financiar-contabilă a unei tranzacții în timp real, cu costuri minime, în registre distribuite (distributed ledgers), simultan pentru toate părțile implicate în tranzacția respectivă. Restul operațiunilor vor fi executate automatizat de aplicațiile software fără nicio altă intervenție umană. Aceste orientări au fost evidențiate și la Congresul Profesiei Contabile din toamna anului trecut și aprofundate de atunci, cu o largă deschidere spre provocările și oportunitățile viitoare, prin tot ceea ce întreprinde CECCAR, organizația noastră profesională de înalt prestigiu în țară și peste hotare.

Termeni-cheie: protecția consumatorilor, servicii de asigurare, riscuri, societăți de asigurări, primă de asigurare

Clasificare JEL: D18, G22

În prezentul articol continuăm demersul început în numărul anterior al revistei, redând aspecte referitoare la protecția consumatorilor de servicii de asigurare în țara noastră și la drepturile acestor consumatori.

6. Protecția consumatorilor de servicii de asigurare în România

Activitatea de asigurare, la fel ca cea bancară, se adresează unei piețe în care regula de bază ar trebui să fie încrederea. În asigurări, în afară de respectarea principiului „uberrimae fidei” („maximum de bună-credință”), asiguratul trebuie să fie atent la modul în care compania de asigurări la care a aderat respectă principiile protecției consumatorului, pentru că tocmai acestea stau la baza deciziei sale de achiziționare a unei polițe de asigurare.

Principiile de bază ale protecției consumatorilor de servicii și produse de asigurare sunt identice cu cele privind protecția pentru orice consumator din orice domeniu. În acest context le evidențiem pe următoarele (AROMAV, 1997):

Până în anii 2000, piața serviciilor de asigurare din țara noastră a fost foarte slab supravegheată și controlată, iar reglementările în acest domeniu de activitate au fost puține, conținute doar în Legea nr. 136/1995 privind asigurările și reasigurările în România, în vigoare de la 1 februarie 1996 până la 18 septembrie 2016, abrogată prin Ordonanța de urgență a Guvernului nr. 54/2016. Acest act normativ s-a dovedit a fi unul extrem de părtinitor, avantajându-i în mod evident pe asigurători, în detrimentul asiguraților. Structura împuternicită să supravegheze atât implementarea legii, cât și respectarea ei nu a acționat în sprijinul beneficiarilor de asigurări sau măcar în mod neutru. Această structură, care a avut rolul de a verifica, printre altele, caietele de sarcini ale societăților de asigurări, a admis mult prea ușor instrucțiunile interne ale fiecărei companii, în baza cărora asiguratul ori avea prea puține drepturi, ori nu avea deloc. În concluzie, consumatorul a fost privat de dreptul de a fi despăgubit cu prime de asigurare, mărind astfel conturile societăților în domeniu (Autoritatea Națională pentru Protecția Consumatorilor, 2001).

Nu puține au fost situațiile în care asiguratului nu i-au fost recunoscute drepturile în baza prevederilor „Condițiilor generale de asigurare” concepute de fiecare societate de asigurări în parte. Aceste condiții sunt un set de norme și reglementări pe baza cărora se efectuează sau nu despăgubirea asiguratului atunci când evenimentul s-a produs. Ele conțin două capitole: unul vizează cazurile și evenimentele care fac obiectul despăgubirii (respectiv polița de asigurare), iar celălalt se referă la clauzele, situațiile, motivele și împrejurările în care asigurații decad din dreptul lor legitim de a fi despăgubiți, chiar și atunci când s-a produs întâmplarea nedorită. La multe societăți de asigurări aceste reglementări sunt astfel întocmite încât dacă un consumator ar avea acces la ele și le-ar citi cu atenție și-ar da seama că practic are foarte puține șanse de a fi despăgubit după ce evenimentul s-a produs. Acest lucru a fost posibil deoarece unele societăți de asigurări (dacă nu chiar toate) prevedeau la capitolul „Cauze asigurate” circa patru situații care cădeau sub incidența poliței de asigurare. În schimb, la capitolul „Situații de excludere de la dreptul de asigurare” erau menționate aproximativ 30 de împrejurări în care, deși s-a asigurat, consumatorul nu primea niciun leu sau încasa doar parțial prima de despăgubire.

Acest lucru s-a petrecut până la apariția Legii nr. 32/2000 privind societățile de asigurare și supravegherea asigurărilor. Constatându-se anormalitatea cu care funcționa piața asigurărilor, vechea reglementare a fost abrogată, iar Oficiul de supraveghere a activității de asigurare și reasigurare a fost scos din subordinea Ministerului Finanțelor Publice.

În ceea ce privește instituțiile din țara noastră a căror activitate se desfășoară în domeniul protecției consumatorilor de asigurări, trebuie amintit că alinierea României la legislația europeană privind asigurările s-a făcut de către Consiliul Comisiei de Supraveghere a Asigurărilor (CSA), care a aprobat un proiect de norme privind autorizarea și funcționarea asigurătorilor. Prin aceste norme, Consiliul CSA a urmărit creșterea responsabilității conducerii administrative și executive a asigurătorilor, cu accent pe laturile calitative privind cerințele pe care trebuie să le îndeplinească un asigurător pe tot parcursul funcționării sale. Acesta a fost un prim pas în adoptarea legislației europene în domeniu, respectiv Directiva 2009/138/CE a Parlamentului European și a Consiliului din 25 noiembrie 2009 privind accesul la activitate și desfășurarea activității de asigurare și de reasigurare.

Autoritatea de Supraveghere Financiară (ASF) a fost înființată în aprilie 2013, prin preluarea și reorganizarea atribuțiilor Comisiei Naționale a Valorilor Mobiliare, Comisiei de Supraveghere a Asigurărilor și Comisiei de Supraveghere a Sistemului de Pensii Private. Instituția a înființat și un grup consultativ în domeniul protecției consumatorilor de servicii financiare, având ca scop prevenirea și identificarea practicilor incorecte și a clauzelor contractuale neclare, precum și promovarea încrederii în produsele financiare. Grupul este constituit din trei subgrupuri de lucru pentru fiecare piață supravegheată și reglementată de ASF: asigurări, piața de capital și pensii private.

Grupul consultativ, constituit la inițiativa direcției Protecția Consumatorilor din cadrul ASF, are ca obiective: consolidarea protecției consumatorilor de servicii financiare, prevenirea și identificarea practicilor incorecte, neloiale sau frauduloase, a clauzelor contractuale neclare, a celor susceptibile a fi declarate abuzive, educarea și promovarea încrederii în produsele/serviciile financiare și elaborarea unei strategii comune în domeniul protecției consumatorilor. Grupul organizează campanii și evenimente în domeniul protecției consumatorilor și evaluează modul în care legislația europeană este implementată și respectată în România.

Prin Sectorul Asigurări (fosta Comisie de Supraveghere a Asigurărilor), ASF exercită atribuții de autorizare, reglementare, supraveghere și control al societăților de asigurare, de asigurare-reasigurare, al societăților mutuale, precum și al intermediarilor în asigurări, de supraveghere a asigurătorilor și reasigurătorilor care își desfășoară activitatea în sau din România și a intermediarilor în asigurări și reasigurări, precum și a altor activități conexe, conform prevederilor legale. Rolul acestui sector este de a proteja consumatorii de produse de asigurări, de a încuraja formarea unei piețe sănătoase a asigurărilor și de a promova necesitatea unei mai bune serviri a interesului public.

ASF a participat în mod susținut la activitatea referitoare la protecția consumatorilor desfășurată la nivel european de către Autoritatea Europeană de Asigurări și Pensii Ocupaționale (EIOPA) și Autoritatea Europeană pentru Valori Mobiliare și Piețe (ESMA), prin furnizarea de date privind conținutul reclamațiilor primite de la consumatori, contribuind astfel la obținerea unei imagini europene asupra consumatorului și a factorilor care îi afectează acestuia drepturile.

De asemenea, instituția a consolidat colaborarea cu asociațiile de protecție a consumatorilor în cadrul Grupului Consultativ de Dialog Permanent în domeniul protecției consumatorilor, creat de ASF în scopul emiterii de opinii și reglementări pentru susținerea drepturilor acestora.

La data de 22 februarie 2016 a intrat în vigoare în România Directiva (UE) 2016/97 a Parlamentului European și a Consiliului din 20 ianuarie 2016 privind distribuția de asigurări (Insurance Distribution Directive – IDD), statele membre ale Uniunii Europene având la dispoziție o perioadă de doi ani pentru transpunerea acesteia în legislațiile naționale, respectiv până în februarie 2018, transpunere care în legislația noastră se va face de către Autoritatea de Supraveghere Financiară. IDD vine în completarea directivei privind medierea în asigurări (IMD), a cărei revizuire, declanșată în vara anului 2010 la nivelul UE, a avut ca obiectiv îmbunătățirea protecției consumatorilor de asigurări. IMD a stabilit reguli care acopereau doar 48% din piața de intermediere, iar de la IDD se așteaptă o acoperire de 98%.

Printre cele mai importante schimbări aduse de IDD se numără cerințe de pregătire profesională atât pentru angajații brokerilor, cât și pentru cei ai asigurătorilor, condiții suplimentare pentru produsele de investiție bazate pe asigurări, cross-selling și altele. Totodată, implementarea IDD le impune tuturor persoanelor care oferă servicii de consiliere/vânzare a produselor de asigurare să aibă cunoștințe și abilități necesare pentru a oferi servicii de calitate și informații corecte și clare, indiferent de sectorul în care activează. IDD include prevederi privind informațiile care trebuie comunicate consumatorului cu privire la natura remunerației distribuitorului în legătură cu contractul de asigurare, conținând și cerințe suplimentare speciale în materie de protecție a consumatorilor, în momentul achiziționării unor produse de asigurare.

În țara noastră ființează și organisme neguvernamentale în domeniul serviciilor de asigurare, cu importante preocupări în ceea ce privește protecția consumatorilor. Asociația Națională pentru Protecția Consumatorilor și Promovarea Programelor și Strategiilor (ANPCPPSR) împreună cu Federația Asociațiilor pentru Apărarea Drepturilor Legitime ale Consumatorilor au inițiat în anii 2006-2007 o campanie națională de promovare a drepturilor legitime ale consumatorilor, în cadrul Programului pentru protecția consumatorilor de produse și servicii de asigurări. Acesta informa consumatorii cu privire la drepturile legitime de care aceștia beneficiază pentru a contracara expansiunea flagelului dării și primirii de foloase necuvenite, cu implicații directe asupra întregului proces socio-economic din România. Unul dintre mecanismele de reducere a fenomenelor de dare și primire de foloase necuvenite este și creșterea numărului de persoane ce dețin polițe de asigurare care pot acoperi cheltuieli de spitalizare, cheltuieli legate de defecte sau reparații auto, casnice etc., fapt ce duce la servicii de calitate mai bună care sunt achitate în virtutea poliței de asigurare, consumatorul nemaifiind obligat la modalități alternative de sensibilizare a personalului din domeniile sănătății, învățământului etc.

Asociația pentru Promovarea Asigurărilor (APPA) a desfășurat în perioada 30 ianuarie – 15 martie 2017 prima cercetare în ceea ce privește evaluarea gradului de satisfacție a consumatorilor de servicii de asigurare din România. Aceasta avea la bază un sondaj online dedicat publicului larg, printre subiectele abordate numărându-se calitatea produselor și serviciilor de asigurare, dar și modul în care se realizează despăgubirile, asociația alăturându-se astfel instituțiilor europene și ONG-urilor care au desfășurat cercetări similare la nivelul UE.

Uniunea Națională a Societăților de Asigurare și Reasigurare din România (UNSAR) s-a constituit în anul 1994 ca organizație profesională, neguvernamentală, apolitică, independentă, cu caracter nelucrativ, fiind creată în scopul dezvoltării, extinderii, colaborării și cooperării în domeniul asigurărilor și reasigurărilor pe plan intern și internațional.

UNSAR a fost fondată de 13 societăți de asigurare și reasigurare cu capital de stat și privat atât românesc, cât și străin, având în prezent o activitate îndreptată spre sprijinirea relațiilor de piață în domeniul asigurărilor și reasigurărilor. Din iunie 2005, UNSAR a devenit membru asociat al CEA (Comité Européen des Assurances), organizație reprezentativă a industriei europene a asigurărilor. Din 2002, societățile de asigurări membre ale UNSAR pot apela la arbitraj pentru a soluționa litigiile care apar între ele, precum și în relațiile cu clienții și mandatarii (agenți, colaboratori și consultanți). De asemenea, la serviciile Comisiei de Arbitraj în asigurări de pe lângă UNSAR pot apela și societățile care nu sunt membre ale acestei instituții.

Uniunea Națională a Societăților de Intermediere și Consultanță în Asigurări din România (UNSICAR) a luat ființă în septembrie 2000, la inițiativa unui grup de 12 societăți de intermediere și consultanță în asigurări, ca organizație nonprofit, neguvernamentală și apolitică, având personalitate juridică, în conformitate cu Ordonanța Guvernului nr. 26/2000 cu privire la asociații și fundații. Scopul Uniunii constă în sprijinirea membrilor săi în creșterea recunoașterii publice a rolului activității intermediarilor și consultanților în asigurări, iar obiectivele sale sunt:

În iunie 2001, UNSICAR a devenit membră cu drepturi depline a BIPAR (European Federation of Insurance Intermediaries), organizație internațională, înființată în anul 1937, care reunește 53 de asociații profesionale naționale ale intermediarilor în asigurări din 30 de țări.

Comisia Națională a Pieței Financiare acordă o mare atenție nevoii de informare corectă a consumatorilor. Analiza și soluționarea contestațiilor/reclamațiilor formulate de asigurați sau de alte persoane fizice ori juridice cu privire la serviciile furnizate de asigurători sau de brokerii de asigurări reprezintă o parte importantă a activității acesteia.

Instituția deține atribuții suficiente pentru a constata dacă un asigurător sau un intermediar în asigurări își exercită responsabilitățile în mod eficient sau dacă sunt necesare măsuri suplimentare de supraveghere și control. În acest fel, activitatea de soluționare a reclamațiilor reprezintă o pârghie suplimentară prin care Comisia Națională a Pieței Financiare protejează interesele asiguraților, dar și o importantă sursă de informare. Este în drept să depună reclamație orice persoană fizică sau juridică care deține calitatea de asigurat, contractant al asigurării sau beneficiar al unui contract de asigurare, ori calitatea de păgubit (terța persoană fizică sau juridică prejudiciată de o persoană asigurată de răspundere civilă).

7. Drepturile consumatorilor de servicii de asigurare

Din perspectiva drepturilor consumatorilor de servicii de asigurare, buna funcționare a pieței, deși este esențială, nu este concepută ca un scop în sine, ci ca un mijloc de realizare a scopului și de furnizare a unei politici cu obiective și elemente componente prin care să se asigure promovarea activă și eficientă a tuturor intereselor consumatorilor de astfel de servicii.

Dreptul consumatorului nu este doar o formă legislativă trecătoare prin care se caută să se rezolve o serie de probleme izolate sau particulare ale unor fenomene la modă, și nici o formă legislativă specifică doar societăților dezvoltate, ci reprezintă și o modalitate de educare a consumatorului, care îl va ajuta să perceapă amploarea dimensiunilor legale ale conflictelor în care poate fi antrenat în relațiile de piață pe care le are cu societățile de asigurări (Csorba, 2015).

Consumatorii au dreptul să primească informații și de la furnizorii de servicii privind categoria de calitate a serviciului livrat, termenul de finalizare a acestuia, perioada de garanție și postgaranție, prețul și orice alte tarife, riscurile previzibile sau orice alte elemente stabilite prin lege.

Înainte de încheierea unui contract de asigurare, persoanele fizice care dețin calitatea de asigurat, potențial asigurat, contractant sau potențial contractant al asigurării au dreptul să primească un set minim de informații referitoare la condițiile contractuale și alte informații generale utile.

Informarea trebuie făcută clar și exact, pe hârtie sau pe alt suport durabil, prin intermediul unuia sau mai multor documente transmise clienților într-o modalitate care să confirme că aceștia au luat cunoștință despre conținutul lor. La solicitarea clienților, asigurătorii și intermediarii în asigurări trebuie să le furnizeze un exemplar al proiectului de contract și condițiile de asigurare.

Datorită complexității acestui domeniu și problemelor tot mai diversificate care pot să apară au fost elaborate și implicit enunțate și alte „drepturi particulare” ale consumatorilor, cum ar fi cele implicate în momentul încheierii contractelor între furnizor/producător și consumator sau cele pe care asigurații le au în raporturile cu furnizorii de servicii (Purcaru et al., 2003).

Drepturile consumatorilor la încheierea contractelor provin din următoarele condiții legislative (Csorba, 2015):

Obligațiile și drepturile părților în contractul de asigurare sunt divizate după cum urmează (Tănăsescu et al., 2003):

Obligațiile și drepturile asiguratului:

Obligațiile și drepturile asigurătorului:

Trebuie acordată o mare atenție la încheierea contractelor cu societățile de asigurări. Chiar dacă are loc evenimentul asigurat, clientul poate să nu fie despăgubit. Pentru a evita această problemă, le recomandăm consumatorilor să verifice cu maximă atenție condițiile de asigurare din contract, precum și situațiile și evenimentele care fac obiectul despăgubirii (respectiv polița de asigurare), dar și cauzele și împrejurările în care asigurații decad din dreptul lor legitim de a fi despăgubiți. În final, le sugerăm consumatorilor să citească foarte bine contractul de asigurare, care trebuie să includă: numele sau denumirea și domiciliul sau sediul părților contractante, obiectul asigurării (bunuri, persoane și răspundere civilă), riscurile care se asigură, momentul începerii și cel al încetării răspunderii asigurătorului, primele de asigurare, sumele asigurate, dar și alte elemente care stabilesc drepturile și obligațiile părților.

În cazul apariției unor conflicte între părți, de multe ori se dovedește mai convenabil să se încerce o rezolvare pe cale amiabilă a problemei apărute. Aceasta poate fi făcută reclamând pretențiile direct la societatea de asigurare respectivă sau la intermediarul în asigurări. Conform legislației, asigurătorul trebuie să aibă stabilite și implementate proceduri de rezolvare a sesizărilor și reclamațiilor și să fie în măsură să răspundă și să le soluționeze.

În situația în care nu s-a ajuns la o înțelegere amiabilă cu societatea respectivă, reclamația poate fi depusă la Comisia Națională a Pieței Financiare, fiind adresată în scris și însoțită de documente doveditoare. Orice contestație sau reclamație transmisă acestei instituții se examinează în termen de 30 de zile de la data înregistrării. Ca rezultat al acestui proces de examinare a reclamațiilor și contestațiilor, Comisia poate emite recomandări ambelor părți și poate stabili dacă asigurătorul ori intermediarul a respectat sau nu legislația în vigoare. În cazul în care autoritatea de supraveghere stabilește că regulile de comportament ale pieței de asigurări au fost încălcate sau că drepturile și/sau interesele asiguratului au fost lezate, ea va impune sancțiuni ori va emite prescripții în vederea obligării asigurătorului să satisfacă în condițiile prevăzute de lege pretențiile asiguratului sau pe ale terțului.

- Alexandru, Felicia, Armeanu, Daniel (2003), Asigurări de bunuri și persoane. Aspecte teoretice. Aplicații practice, Editura Economică, București.

- Bistriceanu, Gheorghe D., Bercea, Florian, Macovei, Emilian I. (1991), Dicționar de asigurări, Editura Științifică, București.

- Bistriceanu, Gheorghe (2006), Asigurări și reasigurări în România, Editura Universitară, București.

- Caraiman, Gheorghe, Tudor, Mihaela (1999), Asigurări maritime, Editura Lumina Lex, București.

- Ciurel, Violeta (2000), Asigurări și reasigurări: Abordări teoretice și practici internaționale, Editura All Beck, București.

- Constantinescu, Dan Anghel, Dobrin, Marinică, Odiațiu, Radu, Niță, Stănel (1999), Managementul riscurilor în asigurări, Editura Semne, București.

- Csorba, Luiela (1999), Protecția consumatorilor, Editura Universității „Aurel Vlaicu”, Arad.

- Csorba, Luiela (2015), Protecția consumatorilor în societatea contemporană de consum, Editura Presa Universitară Clujeană, Cluj-Napoca.

- Kurtz, B.B. (1980), Le marketing: réalité contemporaine, Editions HRW, Montreal.

- Purcaru, Ion, Mircea, Iulian, Lazăr, Gheorghe (2003), Asigurări de persoane și bunuri, Editura ASE, București.

- Ștefan, Ada (2017), Protecția consumatorilor: Top asigurători cu cel mai bun comportament față de clienți, disponibil la https://floteauto.ro/protectia-consumatorilor, accesat la 21 iunie 2017.

- Tănăsescu, Paul (coordonator), Dragotă, Mihaela, Lăzărescu, Sorin, Șerbănescu, Cosmin (2003), Asigurări moderne de bunuri și persoane, Editura ASE, București.

- Văcărel, Iulian, Bercea, Florian (1998), Asigurări și reasigurări, ediția a II-a, Editura Expert, București.

- AROMAV (1997), Ghid european pentru promovarea intereselor consumatorilor, București.

- Autoritatea Națională pentru Protecția Consumatorilor (2001), Ghidul consumatorilor, Editura Național, București.

- www.1asig.ro, accesat la 23 iunie 2017.

- www.infocons.ro, accesat la 19 iunie 2017.

(Copyright foto: jirsak / 123RF Stock Photo)

Termeni-cheie: presiune fiscală, state dezvoltate, țări emergente, impozite directe, impozite indirecte, contribuții sociale

Clasificare JEL: H87, K34

Introducere

În debutul articolului va fi analizată presiunea fiscală totală resimțită în cele două grupe de țări, iar în continuare va fi studiată presiunea fiscală aferentă impozitelor directe, impozitelor indirecte și contribuțiilor sociale.

Alegerea grupelor de țări a fost făcută prin prisma importanței tot mai mari a economiilor de piață emergente și a țărilor în curs de dezvoltare. În economiile emergente trăiește peste 80% din populația lumii, dar, excluzând datele demografice, forța economică a acestor țări este de asemenea tot mai apreciabilă. Ritmul de creștere a economiilor emergente și rezistența lor sporită la turbulențele economice și financiare sunt încurajatoare pentru economia mondială, care se poate baza pe dinamismul acestora într-o măsură mai mare decât în trecut.

1. Analiza presiunii fiscale totale

În cadrul acestei părți ne propunem să realizăm o analiză a presiunii fiscale totale, determinată ca raport între veniturile fiscale și produsul intern brut. Presiunea fiscală totală reflectă intensitatea cu care sunt prelevate venituri de la persoanele fizice și juridice ori la nivelul întregii societăți cu ajutorul impozitării. Aceasta arată cât de apăsătoare sunt impozitele sau, astfel spus, cât de mare este povara fiscală ce apasă pe umerii contribuabililor.

Presiunea fiscală este dificil de comparat la nivel internațional, chiar și la cel mai înalt grad de agregare – veniturile totale din impozite ca procent din PIB. Țările pot alege să aibă sarcini fiscale mai mici pe termen scurt fără a-și reduce cheltuielile, dacă sunt dispuse să aibă deficite bugetare și să acumuleze datorii publice.

Statele cu datorii publice relativ mari ar putea avea nevoie de o povară fiscală mai mare în viitor sau de reducerea cheltuielilor în raport cu veniturile, pentru a finanța acele datorii sau pentru a le rambursa. Și Bunescu (2011) a subliniat consecințele unei îndatorări excesive și iraționale a statului: „Pe termen lung, împrumuturile generează o creștere a presiunii fiscale, influențând comportamentul fiscal”.

Conform literaturii de specialitate, datoria publică reprezintă acea datorie pe care statul o are față de terți, respectiv față de persoane private, persoane juridice, dar și bănci sau întreprinderi atât naționale, cât și internaționale, care au cumpărat obligațiuni emise de stat în vederea acoperirii nevoilor sale financiare.

Perioadele de creștere economică puternică pot contribui de asemenea la îmbunătățirea poziției fiscale. Dezechilibrele fiscale mari sau nivelurile ridicate ale datoriei ar putea să nu fie durabile pe perioade lungi și ar putea fi necesar să se facă alegeri pentru a reduce cheltuielile sau a crește veniturile. Literatura în domeniu (Kumar & Woo, 2010) tinde să indice o relație negativă între datoria publică și creșterea economică. Modelele de creștere, amplificate de agenții publici care eliberează datorii pentru a finanța consumul sau bunurile de capital, au tendința de a prezenta o relație negativă între datoria publică și creșterea economică.

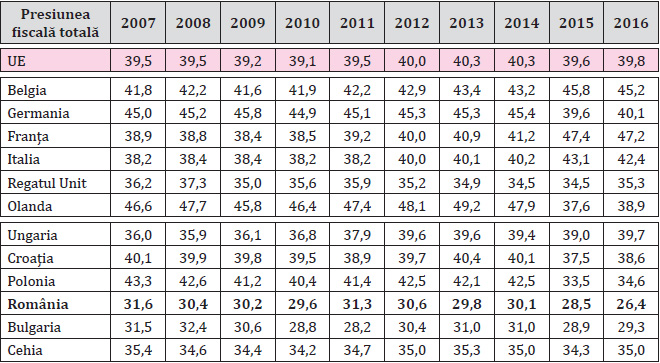

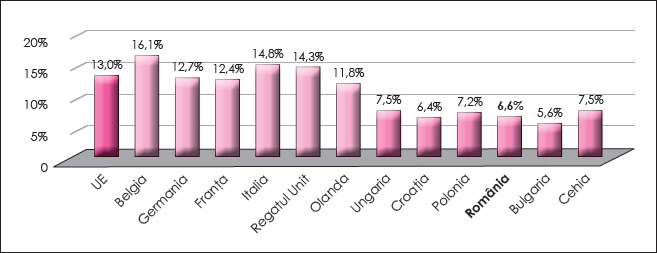

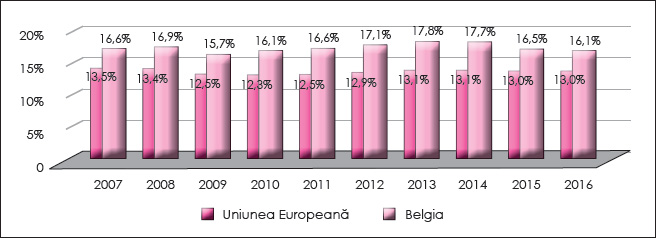

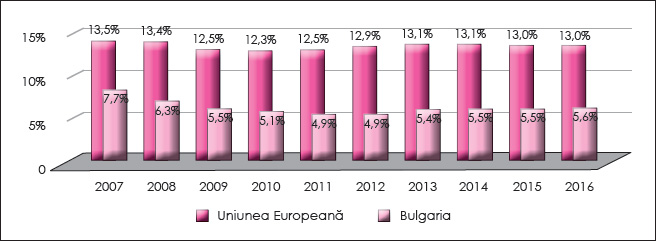

Pentru analiza presiunii fiscale am utilizat un eșantion de două grupe de țări membre ale Uniunii Europene: din grupa statelor dezvoltate am ales Belgia, Germania, Franța, Italia, Regatul Unit și Olanda, iar din cea a țărilor în curs de dezvoltare sau emergente, Ungaria, Croația, Polonia, România, Bulgaria și Cehia. Perioada de analiză este 2007-2016, acesta din urmă fiind ultimul an pentru care sunt disponibile date statistice.

Tabelele și graficele prezentate în continuare sunt prelucrate de autor pe baza datelor furnizate de Eurostat.

Din datele prezentate rezultă că presiunea fiscală în Uniunea Europeană a înregistrat o ușoară diminuare din 2007 până în 2010, când a ajuns la cel mai scăzut nivel din perioada analizată, mai exact la 39,1%, urmând apoi o creștere cu 1,2% până în anul 2014, 40,3% fiind maximul atins. În cazul țărilor dezvoltate, aproape în tot intervalul analizat presiunea fiscală totală tinde să depășească media UE, cu excepția Regatului Unit, care înregistrează în fiecare an valori sub medie. În a doua grupă, cea a țărilor emergente, observăm niveluri ale acestui indicator sub media UE în mai toate statele, în afara Poloniei, aceasta având valori peste medie în majoritatea anilor.

Între nivelul presiunii fiscale și activitatea economică există o legătură strânsă, și anume fiscalitatea generală (raportul dintre veniturile fiscale încasate la buget și produsul intern brut). O fiscalitate generală ridicată determină apariția unor probleme precum reducerea activității de producție și de investiții a agenților economici. Țările cu o astfel de fiscalitate au resurse financiare mari în vederea acoperirii cheltuielilor publice, dar contribuabilii au mai puține venituri pentru a garanta dezvoltarea activității, pentru a investi și economisi. De asemenea, în aceste condiții apar fenomenele de evaziune fiscală, dar și cel numit generic „fuga capitalului” spre alte țări cu fiscalitate redusă, adică paradisuri fiscale, și, în același timp, creșterea prețurilor ca efect al măririi impozitelor determină reducerea cererii de mărfuri și servicii, rezultatul fiind frânarea dezvoltării economice. Pe de altă parte, o fiscalitate moderată impulsionează activitatea de producție, investițiile, cererea de mărfuri și servicii și stimulează creșterea economică (Padovano & Galli, 2010).

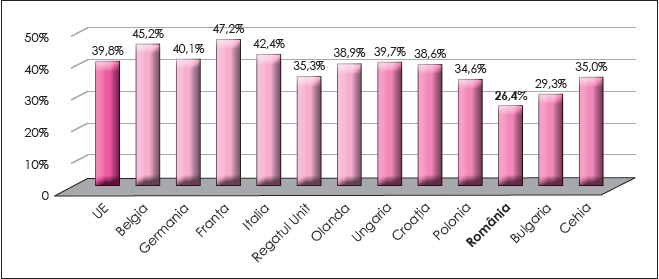

Atât din tabelul de mai sus, cât și din figura următoare se poate observa că dintre toate țările analizate, în anul 2016, presiunea fiscală totală atinge nivelul cel mai ridicat în Franța și în Belgia (47,2%, respectiv 45,2%), urmate de Italia (cu 42,4%). Se observă că aceste țări depășesc nivelul presiunii fiscale totale înregistrat de media Uniunii Europene, sub pragul respectiv aflându-se în schimb toate țările emergente. Ungaria este însă foarte aproape de această medie, cu o diferență de 0,1%.

Conform Tabelului 1, în toată perioada analizată Olanda a înregistrat în anul 2013 cea mai mare presiune fiscală, de 49,2%, iar la polul opus s-a aflat România în anul 2016, cu 26,4%. Diferențele observate în analiza evoluției presiunii fiscale au fost generate în principal de politica instituită de statele membre în legătură cu protecția socială și gradul de conformare fiscală.

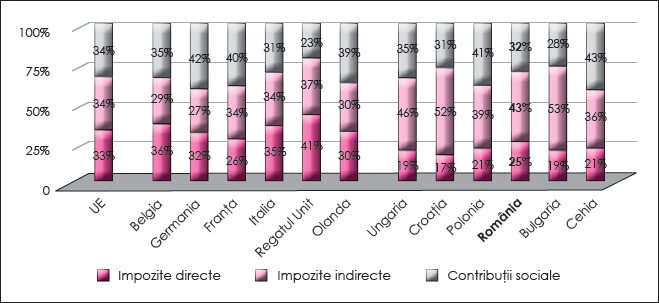

În ceea ce privește presiunea fiscală pe tipuri tradiționale de impozite (directe și indirecte) și contribuții sociale, există diferențe considerabile între statele membre, iar acest aspect va fi surprins în Figura 2 și va fi detaliat în cadrul studiului.

Dacă avem în vedere structura presiunii fiscale în anul 2016, observăm că cea aferentă impozitelor directe are tendința să fie mai mare în țările dezvoltate, în care redistribuirea veniturilor reprezintă un obiectiv însemnat al autorităților guvernamentale. Astfel, impozitarea directă are nivelul cel mai ridicat în Regatul Unit, de 41%, iar pe locul următor se află Belgia, cu 5% mai puțin. De asemenea, niveluri înalte ale presiunii aferente contribuțiilor sociale se înregistrează în statele dezvoltate, membre vechi ale UE, și anume Germania, Franța și Olanda, fiind o caracteristică a acestora față de țările emergente, unde în general există rate mai scăzute ale contribuțiilor sociale. La polul opus în cazul contribuțiilor sociale din țările dezvoltate se află Regatul Unit, cu 23%, acesta axându-se pe impozitarea directă.

În cazul țărilor emergente se observă preferința pentru impozitarea indirectă, acest fapt fiind evidențiat și de Văcărel et al. (2007), însă „opțiunea pentru această impozitare trebuie să fie în legătură cu nivelul veniturilor și nivelul averii deținute de persoanele fizice și de cele juridice, prin urmare, impozitele directe vor avea un randament mai mic față de cel al statelor dezvoltate”. Așa se explică alegerea impozitării indirecte în detrimentul celei directe în statele emergente.

În vederea unei comparabilități a datelor furnizate de fiecare stat membru privind impozitele, a fost creat Sistemul european de conturi (European System of Accounts – ESA 95), prin care s-a încercat aducerea la același numitor a clasificării conturilor naționale și, în cadrul lor, a impozitelor și taxelor în Uniunea Europeană. În prezent însă a apărut Sistemul european de conturi naționale și regionale (European System of National and Regional Accounts– ESA 2010), cel mai nou cadru de contabilitate al UE, compatibil internațional pentru o descriere sistematică și detaliată a unei economii.

2. Analiza presiunii fiscale aferente impozitelor indirecte

Presiunea fiscală exercitată de impozitele indirecte poate fi calculată ca raport între totalul veniturilor fiscale rezultate din aceste tipuri de impozite și produsul intern brut într-o perioadă de timp bine determinată.

Conform clasificării Sistemului european de conturi naționale și regionale, impozitele indirecte sunt cele legate de producție și de importuri. Astfel, impozitele indirecte includ TVA, accizele, taxele vamale de import și alte impozite cu privire la servicii specifice (transport, asigurări), impozitele asupra producției.

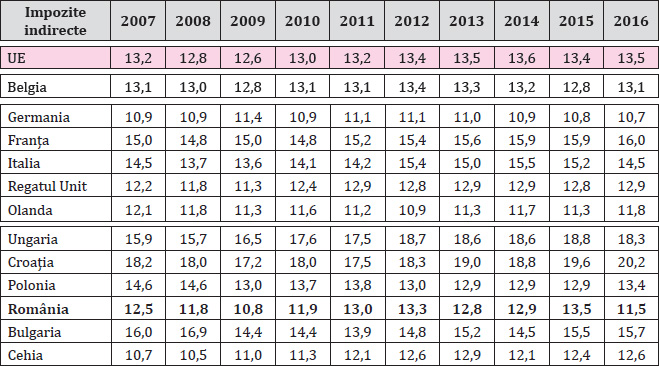

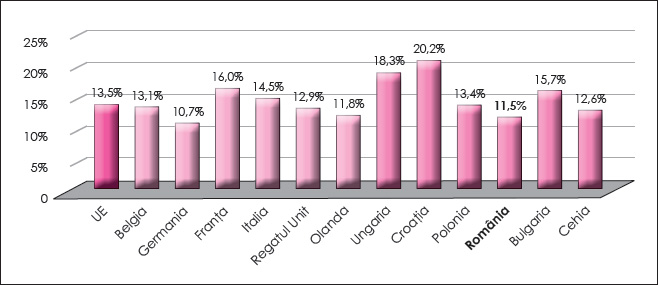

În tabelul următor sunt redate procentele impozitelor indirecte în PIB în cele două grupe de țări europene în perioada 2007-2016.

În ceea ce privește grupa țărilor dezvoltate, observăm că două dintre statele analizate înregistrează o povară fiscală exercitată de impozitele indirecte mai mare decât media Uniunii Europene, iar restul prezintă valori mai mici sau egale cu media UE. Astfel, Franța și Italia se situează peste medie, nivelul maxim al acestui indicator fiind atins de Franța în anul 2016, cu 16%. În cazul statelor emergente, jumătate dintre ele au o presiune fiscală exercitată de impozitele indirecte mai mare decât media UE și chiar peste nivelul țărilor dezvoltate. Cele mai mari valori sunt înregistrate în decursul perioadei 2007-2016 de Croația, cu un maxim de 20,2% în anul 2016.

Prin urmare, conform datelor prezentate în tabel, în ceea ce privește presiunea fiscală aferentă impozitelor indirecte nu mai există o deosebire evidentă între țările dezvoltate și cele emergente. Astfel, se înregistrează valori de peste 13,5% pentru acest indicator atât în unele țări dezvoltate, precum Franța și Italia, cât și în unele state în curs de dezvoltare, ca Bulgaria și Ungaria.

Creșteri elocvente ale presiunii fiscale aferente impozitelor indirecte s-au obținut în perioada analizată în Ungaria, Croația, Cehia și Franța.

În cazul Ungariei, creșterea presiunii fiscale exercitate de aceste tipuri de impozite se explică prin majorarea cotei standard de TVA de la 20% la 25% în 2009 și mai apoi la 27% în 2012. Chiar dacă în același timp bunuri precum laptele, produsele lactate, pâinea și produsele de panificație și servicii ca cele de cazare au fost supuse unei reduceri de 18%, veniturile din TVA au generat 9,4% din PIB, depășind media UE cu mai mult de 2%. Veniturile din alte „impozite pe produse” sunt cele mai ridicate (4,2%) din UE, în principal din cauza celor obținute din impozitul pe venitul local (HIPA), care este clasificat drept impozit indirect. Concomitent, pe parcursul anilor 2009-2016, accizele la tutun, alcool și combustibil au fost mărite în mai multe etape. Din 2011 accizele pentru produsele din tutun au fost ajustate în conformitate cu Directiva 2008/118/CE a Consiliului din 16 decembrie 2008 privind regimul general al accizelor și de abrogare a Directivei 92/12/CEE, iar din 2013 accizele la alcool au fost majorate cu 10% pentru bere și alte produse alcoolice și cu 15% pentru băuturi spirtoase.

În Cehia, creșterea acestui indicator se justifică prin faptul că începând cu anul 2008 s-au majorat taxele la țigări și tutun. Accizele sunt impuse în conformitate cu directivele UE privind produsele energetice, energia electrică, alcoolul (băuturile spirtoase, berea și vinul) și produsele din tutun. De asemenea, în anul 2012 a avut loc și o ușoară mărire a TVA, reflectându-se astfel creșterea presiunii fiscale aferente acestor tipuri de impozite de la 12,6% în 2012 la 12,9% în 2013.

Presiunea fiscală aferentă impozitelor indirecte în Franța poate rezulta din creșterea ratelor de TVA standard și intermediare (renovarea locuințelor private, serviciile de transport, cazarea la hotel, furnizarea de spații de cazare, serviciile de restaurant, cele de îngrijire la domiciliu, televiziunea, parcurile tematice, îngrășămintele organice etc.) de la 19,6% și 7% la 20% și 10% începând cu anul 2014.

Reduceri semnificative în acest sens nu au fost înregistrate, însă putem aminti unele țări care au avut parte de mici scăderi ale acestui indicator, precum România și Polonia.

România se bazează în principal pe impozitarea indirectă, însă presiunea fiscală aferentă acestor tipuri de impozite a scăzut din 2015 cu 2%, în special datorită reducerii cotei de TVA de la 24% (din anul 2010 cota standard de taxă a fost de 24%) la 20% începând cu 1 ianuarie 2016. De asemenea, o rată redusă de 9% se aplică pentru bunuri și servicii din următoarele categorii: produse farmaceutice, echipamente medicale specializate, ziare, manuale școlare, cărți, acces la servicii culturale, servicii de cazare și asimilate, iar din 1 septembrie 2013 această cotă redusă se aplică și pentru pâine și produse de panificație.

În Polonia, începând cu anul 2011 cota standard de TVA este de 23% (crescând de la 22%) și este aplicabilă majorității bunurilor și serviciilor. Ușoara scădere a presiunii fiscale aferente impozitelor indirecte din ultimii ani poate fi justificată de introducerea unor cote reduse de TVA de 8% și 5%, precum și a unei rate de 0%.

În cele mai multe cazuri, țările analizate au avut o evoluție constantă în ceea ce privește presiunea fiscală aferentă impozitelor indirecte de-a lungul perioadei analizate, amintind aici țări precum Belgia (aproximativ 13% din PIB), Germania (aproximativ 11% din PIB), Regatul Unit (aproximativ 12% din PIB), Olanda (aproximativ 11% din PIB) și Bulgaria (aproximativ 15% din PIB).

În Belgia, acest indicator nu are fluctuații mari în intervalul supus analizei deoarece ponderea impozitelor indirecte este redusă, fiind explicabilă prin accize mici și utilizarea unor cote scăzute de TVA. De asemenea, Germania și Italia au printre cele mai reduse taxe de consum din Uniunea Europeană, iar de-a lungul timpului veniturile din aceste taxe au rămas relativ constante.

Conform Figurii 3 și datelor prezentate în Tabelul 2, în anul 2016 ponderile cele mai mari ale presiunii fiscale aferente impozitelor indirecte au fost obținute de Croația și Ungaria, iar cele mai mici, de Germania. Se observă de asemenea că în țările emergente predomină impozitarea indirectă, cu mici excepții: România și Cehia.

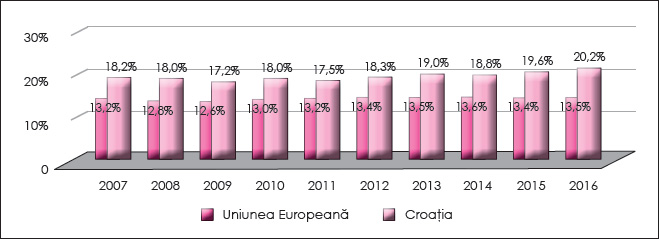

Nivelul ridicat al presiunii fiscale aferente impozitelor indirecte din Croația poate fi explicat prin faptul că structura sa fiscală se bazează în principal pe acest tip de impozite și pe contribuțiile la asigurările sociale, aspect ce poate fi observat din următoarea figură:

În anul 2012, rata implicită a impozitului pe consum în Croația a fost de 29,1%, a doua cea mai mare valoare din Uniunea Europeană, cu mult peste media UE, de 19,9%. Acest lucru este explicat de cota standard de TVA relativ ridicată, care s-a majorat de la 23% la 25% începând cu luna martie 2012. În ianuarie 2013, rata zero a TVA a fost eliminată și înlocuită cu una de 5%, aplicabilă bunurilor și serviciilor care anterior nu au fost impozitate, precum produsele alimentare de bază (pâine, lapte și înlocuitori ai laptelui matern), anumite produse farmaceutice, ajutoarele medicale și cărțile (inclusiv cele electronice).

Taxele de consum sunt o sursă importantă de venit pentru guvernele statelor membre, deși există diferențe semnificative între țări. În general noile state membre tind să crească impozitele pe consum. Bulgaria și Croația se remarcă prin impozitarea consumului, aceasta generând aproximativ jumătate din veniturile totale.

În ceea ce privește modificările în domeniul accizelor, ele se referă la impozitele speciale pe autoturisme și la o creștere a accizelor aplicate produselor energetice, inclusiv energia electrică, și a celor pentru majoritatea produselor din tutun. De fapt, accizele la gaze naturale, electricitate, cărbune și cocs au fost introduse la data aderării. Astfel, și în cazul accizelor Croația se situează peste media UE, în principal din cauza dependenței sale dominante de taxele bazate pe consum.

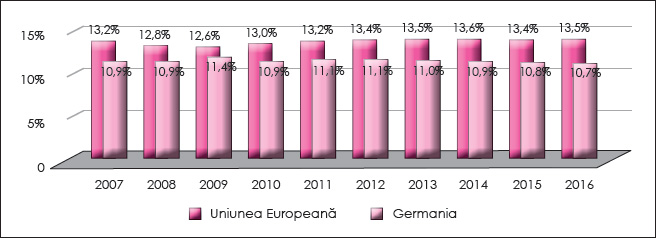

La polul opus, ponderile cele mai mici ale presiunii fiscale aferente impozitelor indirecte au fost înregistrate de o țară dezvoltată, Germania, fapt evidențiat în figura următoare:

În această țară, cota standard de TVA a fost majorată de la 16% la 19% începând cu 1 ianuarie 2007, însă în același timp se aplică o rată redusă de taxă de 7% pentru anumite produse și servicii, cum ar fi cele alimentare de bază, transportul public, cărțile, hotelurile și pensiunile. De asemenea, există scutiri de TVA pentru câteva servicii, cum ar fi cele medicale și chiriile.

În cazul accizelor, Germania aplică de asemenea o serie de rate reduse atât pentru băuturile alcoolice, cât și pentru țigarete.

Astfel, se observă o ușoară scădere a presiunii fiscale aferente impozitelor indirecte din 2012 până în 2016, de la 11,1% la 10,7%. Totuși, presiunea fiscală totală prezintă un nivel ridicat din cauza contribuțiilor sociale, aspect detaliat în cadrul studiului.

3. Analiza presiunii fiscale aferente impozitelor directe

Impozitele directe reprezintă cea mai veche și mai simplă formă de impunere, fiind folosite încă din antichitate, ele cunoscând însă o extindere și o diversificare deosebită în epoca modernă. Impozitele directe se impun fie pentru anumite obiecte materiale sau pentru desfășurarea unor genuri de activități, fie pe venit sau avere. Impozitele directe se stabilesc nominal pentru unele persoane fizice sau juridice, ca rezultat al grupărilor veniturilor ori averilor lor, în funcție de cotele de impozit prevăzute în lege. Acestea se încasează direct, la anumite termene stabilite anterior, de la subiectul impozitului.

Impozitele directe se împart în reale și personale. Cele dintâi se caracterizează prin faptul că obiectul impunerii se stabilește în mod cantitativ, din această categorie făcând parte impozitele pe clădiri, pe pământ, pe activități industriale, comerciale, pe capitalul imobiliar sau bănesc, impozitul funciar etc. Treptat, din cauză că aceste impozite se stabilesc fără a se ține cont de capacitatea de plată a contribuabilului, s-a trecut tot mai mult la impozitele personale, în cazul cărora se ține seama și de situația sa personală, acestea îmbrăcând în general două forme: pe venit și pe avere.

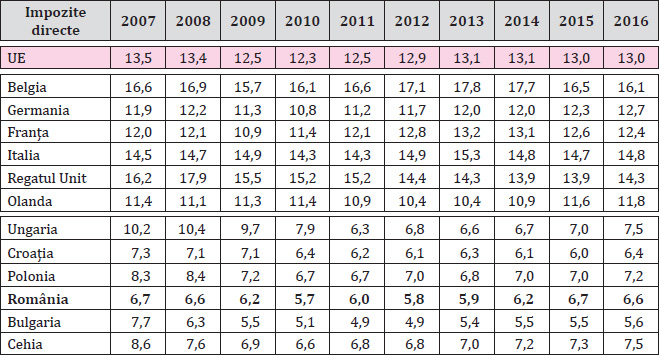

În tabelul următor sunt redate procentele impozitelor directe în PIB în cele două grupe de țări europene în perioada 2007-2016:

În ceea ce privește presiunea fiscală aferentă impozitelor directe, observăm o diferență substanțială între grupa statelor dezvoltate și cea a țărilor emergente, prima depășind în cele mai multe cazuri media UE, în timp ce țările emergente ating un nivel de aproximativ două ori mai mic. Situația în care impozitele directe reprezintă cea mai mare parte a veniturilor fiscale, iar impozitele indirecte au o pondere mult mai scăzută este caracteristică statelor dezvoltate. Prin urmare, acest indicator are tendința să fie mai ridicat în acele țări în care redistribuirea veniturilor constituie un obiectiv important al autorităților guvernamentale, precum Belgia, Italia, Regatul Unit, în general grupa statelor dezvoltate.

Astfel, de-a lungul perioadei analizate nivelul maxim a fost atins în 2008 de Regatul Unit, cu 17,9%, urmat la mică distanță de Belgia. Cea mai redusă presiune fiscală aferentă impozitelor directe, de 4,9%, s-a înregistrat în Bulgaria în intervalul 2011-2012, cu aproximativ 7,8% sub media UE.

În perioada analizată nu s-au înregistrat majorări semnificative ale presiunii fiscale aferente impozitelor directe, nivelul lor având mai mult un trend constant sau chiar descendent. Cu toate acestea, mici creșteri au avut loc în țări precum Germania, Franța și Italia.

În Germania, de la data de 1 ianuarie 2010 cotele de impozitare s-au majorat progresiv, de la cea de bază, de 14%, la 42%, iar acest lucru se reflectă și în creșterea presiunii fiscale aferente impozitelor directe. De asemenea, începând cu luna ianuarie 2008, cota de impozit pe profit s-a mărit de la 15% la 15,83%, cu o suprataxă de solidaritate de 5,5%.

În Franța, cota standard de impozitare este de 33,33%, însă pentru anii 2012 și 2013 s-a aplicat o rată suplimentară de 5% la societățile care aveau un venit brut de peste 250 de milioane de euro, acest lucru reflectându-se și în creșterea indicatorului analizat. De asemenea, s-au mărit cotele de impozit pe venit pentru cei cu venituri ridicate, în 2011 majorându-se cota superioară de impozitare de la 40% la 41%.

În Italia, creșterea presiunii fiscale aferente impozitelor directe se poate explica prin faptul că s-a îmbunătățit eficiența colectării, luându-se măsuri în acest sens: intensificarea inspecțiilor fiscale concomitent cu audituri încrucișate între statele membre, precum și măsuri în legătură cu combaterea evaziunii fiscale și semnarea de acorduri pentru realizarea schimburilor de informații.

Nici în ceea ce privește reducerea acestui indicator nu s-au înregistrat diferențe semnificative. Cele mai importante scăderi în acest sens au avut loc în Ungaria, Regatul Unit, Polonia, Croația și Cehia.

În Ungaria, reducerea presiunii fiscale aferente impozitelor directe în perioada supusă analizei reprezintă o consecință a scăderii în anul 2010 a cotei de impozit pe profit de la 19% la 10% pentru acele companii care au înregistrat venituri anuale sub 250 de milioane de HUF, respectiv sub 500 de milioane de HUF începând cu anul 2011. Astfel, indicatorul analizat a scăzut de la 7,9% în 2010 la 6,3% în 2011. La aceasta au contribuit și diminuarea în 2010 a cotei de impozit pe venit de la 18% la 17%, dar mai ales renunțarea în același an la taxa de solidaritate pentru cei cu venituri mari și introducerea în 2011 a cotei unice de impozit pe venit de numai 16% (cota superioară de impozitare fiind înainte de 32%).

Regatul Unit a cunoscut fluctuații ale presiunii fiscale aferente impozitelor directe în perioada analizată. Scăderea de la 15,2% în 2011 la 14,4% în 2012 a acesteia poate fi explicabilă prin reducerea cotei standard de impozit pe profit în 2011 de la 28% la 27%, precum și a cotei reduse de impozit pe profit în același an de la 21% la 20%. În al doilea rând, o creștere cu 0,4% a presiunii fiscale în 2016 față de 2015 poate fi justificată de majorarea cotei superioare de impozitare de la 40% la 50% pentru acele venituri care depășesc 150.000 de lire sterline.

Polonia, spre deosebire de alte țări vecine, aplică impozitul progresiv, însă nu folosește decât trei cote de impozitare: persoanele care încasează anual venituri de până la 722 de euro nu sunt impozitate, pentru veniturile cuprinse între 722 și 20.000 de euro se achită un impozit de 18%, iar cei care încasează peste 20.000 de euro plătesc un impozit de 32%. Acest lucru se întâmplă din anul 2009, iar scăderea presiunii fiscale aferente impozitelor directe a avut loc chiar în acel an, cu 1,2% față de anul anterior.

În Croația, reducerea se datorează diminuărilor progresive ale cotelor folosite în cazul impozitului pe profit. Dacă la început existau trei rate de impozitare, de 15%, 25% și 35%, mai apoi fiind introdusă și a patra, de 45%, în prezent Croația percepe o taxă progresivă a venitului cu trei cote de impozitare, de 12%, 25% și 40%.

În cazul Cehiei, scăderea acestui indicator se datorează modificării cotei de impozit pe profit în anul 2010 de la 20% la 19%.

Trei dintre țările analizate au înregistrat aproximativ aceleași valori pe tot parcursul acestei perioade: Olanda (aproximativ 11% din PIB), România (aproximativ 6% din PIB) și Belgia (aproximativ 16% din PIB).

În Olanda, presiunea fiscală aferentă impozitelor directe a rămas la un nivel constant, însă putem aminti diminuarea în 2010 a cotei de impozit pentru veniturile provenite din cercetare și dezvoltare de la 10% la 5% și reducerea în 2011 a cotelor de deducere a amortizării investițiilor în legătură cu protecția mediului de la 30% la 27% și de la 40% la 36%, în funcție de tipul investiției. În cazul impozitului pe venit are loc modificarea în 2011 și 2012 a cotei inferioare, prin reducerea de la 2,3% la 1,8% în 2011 și majorarea la 2% începând din 2012, schimbările nefiind semnificative însă pe termen lung.

În cazul României nu au avut loc fluctuații mari ale acestui indicator, menținându-se cota unică de impozit pe profit și pe venit de 16% în toată perioada analizată. În 2009 s-a introdus impozitul minim, însă a fost eliminat ulterior, în 2010. Astfel, din 2009 până în 2010 a existat o soluție de calcul al impozitului pe profit reflectată printr-un impozit minim anual stabilit în funcție de veniturile anuale totale. În prezent, IMM-urile pot opta între plata impozitului pe profit și cea a impozitului pe venit (cifra de afaceri).

Din figura următoare se poate observa că în cazul primei grupe de țări sistemul fiscal se bazează pe impozitarea directă, evidențiindu-se o distincție netă față de celelalte state supuse analizei, în care impozitarea indirectă este relevantă în totalul veniturilor fiscale prelevate. Acest lucru se poate explica prin faptul că cele din urmă nu beneficiază de o piață de capital foarte dezvoltată, iar inițiativa privată este înfrânată de nivelul ridicat al birocrației și de lipsa soluțiilor sustenabile ale statului.

Conform graficului și datelor prezentate în tabel, în anul 2016, ponderile cele mai mari ale presiunii fiscale aferente impozitelor directe au fost înregistrate în Belgia și Italia, iar cele mai mici, în Bulgaria și Croația. Se observă de asemenea că în țările dezvoltate predomină impozitarea directă.

În cele ce urmează vom analiza evoluția presiunii fiscale aferente impozitelor directe în cazul unui stat dezvoltat și în cel al unei țări emergente.

În Belgia, evoluția presiunii fiscale înregistrează nu numai o valoare constant ridicată, ci și un trend mereu ascendent. Conform datelor Eurostat, această țară își colectează resursele fiscale mai ales pe seama impozitelor directe, apoi din impozitele indirecte și din contribuțiile la fondurile de protecție socială. Astfel este explicabil motivul pentru care Belgia are în perioada analizată de departe cel mai mare procent al acestui indicator.

Chiar și cu acest nivel ridicat al indicatorului analizat Belgia este un exemplu în ceea ce privește comportamentul fiscal, având o evaziune redusă în comparație cu alte țări, care, deși au o presiune fiscală mult mai scăzută, se află în topul celor mai evazioniste state.

Bulgaria prezintă o presiune fiscală aferentă impozitelor directe redusă în perioada supusă analizei. Mai mult decât atât, ea are un trend descendent, atingând un minim de 4,9% din PIB în anii 2011-2012 și situându-se cu mult sub media Uniunii Europene în toți cei 10 ani.

Scăderea presiunii fiscale aferente impozitelor directe în Bulgaria reprezintă efectul unor importante măsuri de politică fiscală promovate de autoritățile guvernamentale: o atenuare progresivă a cotelor de impozit pe venit (20%, 22% și 24%), până la introducerea unui sistem de impozitare fixă în anul 2008, cu o cotă de 10%, care a înlocuit aceste rate progresive. Așa se explică descreșterea semnificativă a indicatorului, de la 7,7% în 2007 la 5,6% în 2016.

Vom continua în numărul viitor al revistei cu prezentarea evoluției presiunii fiscale aferente contribuțiilor sociale în cele două grupe de țări, precum și a concluziilor studiului.

- Bunescu, L. (2011), International Financing Alternatives for Romanian Central Government, Studies in Business and Economics, vol. 6, no. 3.

- Gyorgy, A. (2012), Social Contributions in Romania, Romanian Journal of Fiscal Policy, vol. 3, no. 2, pp. 17-26.

- Kumar, M., Woo, J. (2010), Public Debt and Growth, IMF Working Paper, no. 10/174.

- Martínez-Vázquez, J., McNab, R.M. (2002), Fiscal Decentralization, Macroeconomic Stability, and Economic Growth.

- Padovano, F., Galli, E. (2010), Tax Rates and Economic Growth in the OECD Countries, Economic Inquiry, vol. 39, no. 1, pp. 44-57.

- Văcărel, I., Bistriceanu, Gh.D., Bercea, F., Anghelache, G., Moșteanu, T., Bodnar, M., Georgescu, F. (2007), Finanțe publice, ediția a VI-a, Editura Didactică și Pedagogică, București.

- Ordonanța de urgență a Guvernului nr. 88/2013 privind adoptarea unor măsuri fiscal-bugetare pentru îndeplinirea unor angajamente convenite cu organismele internaționale, precum și pentru modificarea și completarea unor acte normative, publicată în Monitorul Oficial nr. 593/20.09.2013, cu modificările și completările ulterioare.

- Directiva 2008/118/CE a Consiliului din 16 decembrie 2008 privind regimul general al accizelor și de abrogare a Directivei 92/12/CEE, publicată în Jurnalul Oficial L 9/14.01.2009.

Ministerul Finanțelor Publice (MFP) informează că a solicitat Comisiei Europene, în luna aprilie a acestui an, continuarea aplicării măsurii de derogare de la articolul 287 din Directiva 2006/112/CE privind sistemul comun al taxei pe valoarea adăugată, care permite scutirea de la plata TVA a persoanelor impozabile cu o cifră de afaceri anuală care nu depășește un prag specific. În același timp, România a solicitat derogare privind creșterea plafonului de scutire de la echivalentul în moneda națională a 65.000 euro, calculat la cursul de schimb din ziua aderării la Uniunea Europeană, respectiv 220.000 lei, la echivalentul în moneda națională a 88.500 euro, calculat la cursul de schimb din ziua aderării la Uniunea Europeană, respectiv 300.000 lei.

Astfel, Decizia 2017/1855 de autorizare a României să aplice măsura solicitată a fost publicată în Jurnalul Oficial al Uniunii Europene nr. 265 din luna octombrie 2017, după cum CECCAR Business Magazine a informat în numărul anterior. „Un prag mai ridicat pentru regimul special aplicat întreprinderilor mici constituie o măsură de simplificare, deoarece poate reduce în mod semnificativ obligațiile în materie de TVA pentru întreprinderile mici. (...) România se așteaptă ca măsura să reducă obligațiile în materie de TVA în cazul mai multor întreprinderi mici. De asemenea, acest regim ar trebui să degreveze administrația fiscală de sarcina de a monitoriza colectarea unui volum redus de venituri de la un număr mare de întreprinderi mici”, se arată în decizia publicată în Jurnalul Oficial al Uniunii Europene.

„Facem mențiunea că actul normativ prin care se poate pune în practică această decizie se află în dezbatere în Parlamentul României. În momentul finalizării procesului legislativ, Ministerul Finanțelor Publice va comunica opiniei publice data de la care decizia mai sus menționată va putea fi aplicată”, precizează MFP, într-un comunicat.

Ministerul Finanțelor Publice (MFP) a publicat un proiect de ordin prin care propune modificarea Planului de conturi cuprins în reglementările contabile aplicabile operatorilor economici, respectiv persoanelor juridice fără scop patrimonial.

Modificarea vine ca urmare a prevederilor OG nr. 23/2017 privind plata defalcată a TVA și se referă la introducerea a două noi conturi prin care să se evidențieze strict operațiunile privind încasarea și plata TVA în lei și în valută.

Astfel, potrivit referatului de aprobare ce însoțește proiectul de act normativ, prin intermediul acestor conturi se va ține evidența disponibilităților în lei și în valută aflate în conturi la bănci reprezentând TVA încasată de la clienți, respectiv TVA achitată către furnizori și bugetul de stat, acestea permițând dezvoltarea de analitice, corespunzător instituțiilor de credit și unităților Trezoreriei Statului unde se află deschise conturile respective.

- operațiuni de încasare a TVA aferente livrărilor de bunuri/prestărilor de servicii, inclusiv TVA aferentă avansurilor încasate, a TVA aferente diferenței între încasările și plățile în numerar, precum și a TVA aferente plăților cu carduri de debit/credit sau cu substitute de numerar pentru care există obligația transferului din contul curent propriu în contul de TVA;

- operațiuni de plată a taxei pe valoarea adăugată în contul de TVA al furnizorului/prestatorului, aferentă achizițiilor de bunuri/servicii, inclusiv taxa aferentă avansurilor, TVA achitată la bugetul de stat, precum și transferul de sume din conturile de TVA în alt cont de TVA.

Proiectul de ordin privind completarea unor reglementări contabile și referatul de aprobare ce îl însoțește pot fi consultate pe site-ul Ministerului Finanțelor Publice, secțiunea Transparență decizională.

Ministerul Muncii și Justiției Sociale a elaborat și lansat în consultare publică un proiect de hotărâre privind Registrul general de evidență a salariaților, demers necesar ca urmare a unor recente modificări de acte normative din domeniu.

Se stipulează că persoanele fizice sau juridice de drept privat indiferent dacă au obținut sau nu statutul de utilitate publică, instituțiile/autoritățile publice/alte entități juridice, care angajează personal în baza unui contract individual de muncă, au obligația de a întocmi, completa și transmite Registrul general de evidență a salariaților, cu respectarea dispozițiilor privind protecția datelor cu caracter personal. De asemenea, se menționează că Registrul general de evidență a salariaților se completează și se transmite inspectoratului teritorial de muncă în ordinea încheierii contractelor individuale de muncă și cuprinde elementele de identificare ale tuturor salariaților, data începerii activității, funcția, salariul, sporurile, perioada și cauzele de suspendare a raportului de muncă, perioada detașării și data încetării contractului individual de muncă.

- diferențierea între detașarea reglementată de Codul muncii și detașarea transnațională reglementată de Legea nr. 16/2017 privind detașarea salariaților în cadrul prestării de servicii transnaționale;

- stabilirea obligației de a transmite datele de identificare ale utilizatorului în cazul contractelor de muncă temporară;

- stabilirea obligației, pentru toate categoriile de angajatori care încadrează personal în baza unui contract individual de muncă, de a elibera salariatului, la încetarea contractului individual de muncă, o adeverință care să ateste activitatea desfășurată, durata activității, salariul, vechimea în muncă, meserie și în specialitate;

- clarificarea unor reglementări în vigoare în ceea ce privește sancționarea muncii nedeclarate, precum și recorelarea/reformularea contravențiilor și sancțiunilor conform OUG nr. 53/2017 pentru modificarea și completarea Legii nr. 53/2003 – Codul muncii.

„În consecință este important ca hotărârea privind registrul general de evidență a salariaților, adaptată noilor modificări aduse Legii nr. 53/2003 – Codul muncii, republicată, cu modificările și completările ulterioare, prin OUG nr. 53/2017, să fie adoptată pentru a se crea pârghiile necesare pentru eliminarea disfuncționalităților constatate, cu consecințe negative asupra lucrătorilor, a bugetului de stat și, pe cale de consecință, a societății în general, prin menținerea unei capacități reduse de intervenție a organelor de control în procesul de combatere a muncii nedeclarate”, se mai arată în nota de fundamentare.

Guvernul a aprobat un proiect de lege privind modificarea și completarea Legii nr. 52/2011 privind exercitarea unor activități cu caracter ocazional desfășurate de zilieri. Astfel, proiectul stipulează înființarea agențiilor de mediere între cererea și oferta de muncă zilieră. Aceste structuri vor fi acreditate de Agenția Națională pentru Ocuparea Forței de Muncă (ANOFM), prin agențiile pentru ocuparea forței de muncă județene, care facilitează punerea în legătură a beneficiarilor de lucrări cu zilieri, în vederea stabilirii de raporturi de muncă.