În ultimele zile s-a vorbit mult despre raportul dintre evoluția inflației și dinamica dobânzilor, temă esențială pentru toți concetățenii, preocupați firesc de propriul nivel de trai. Explicațiile specialiștilor au fost și sunt bine-venite, numai că în „focul demonstrațiilor” se mai neglijează unele reguli ale exprimării corecte. Bunăoară, s-a folosit, până la saturație, formula „creșterea inflației”. Or, ce altceva înseamnă „inflație”, dacă nu... „creștere”? O „creștere” specifică, legată de prețuri, însă procesul pe care îl definește este tot... „creștere”. Formula corectă este – o știu bine profesioniștii contabili – „creșterea ratei inflației”.

Desigur, există aspecte de fond legate, bunăoară, de „creșterea economică”. Într-o emisiune de televiziune, un nespecialist în materie afirma că „datele statistice referitoare la PIB arată că nu avem de-a face cu schimbări calitative certe în privința dezvoltării economice”. Se cunoaște, însă, că fiecare factor de „creștere” sau de „descreștere” contribuie la o anumită evoluție a PIB. Creșterea economică se manifestă, totdeauna, tridimensional: cantitativ, structural și... „calitativ”. Mai mult decât atât: fără „creștere economică” nu există „dezvoltare economică”.

Să trecem, totuși, peste asemenea elemente de fond și să ne referim strict la „calitatea” exprimării, respectiv la respectarea regulilor gramaticale și de logică. Într-o știre radiodifuzată s-a apreciat că „diminuarea ponderii construcțiilor în PIB atestă o mult prea prelungită scădere a volumului activității din această ramură”. Păi, cum altfel? Ponderea unei ramuri în PIB, dacă se diminuează, nu înseamnă, oare, că se înregistrează taman o „scădere” a volumului de activitate în respectiva ramură?

Cele mai multe erori pe tema dată vizează exprimările cu iz pleonastic. De exemplu: „Reducerea numărului de șomeri confirmă creșterea gradului de ocupare a populației active”. De fapt, „diminuarea” șomajului nu este altceva decât „creșterea” gradului de ocupare și... viceversa, cum ar spune Caragiale. Sau: „Fenomenul reprezentat de descreșterea demografică este îngrijorător deoarece rata natalității este mai mică decât rata mortalității”. În această frază nu avem de-a face cu un raport între cauză și efect, ci cu o pseudoexplicație întrucât tocmai sporul mai mic la „natalitate” comparativ cu cel de „mortalitate” definește chiar fenomenul numit „descreștere demografică”. Mai pe scurt, „aceeași Mărie cu aceeași pălărie”.

Să mai reflectăm asupra următoarei fraze, reținută, ca și cele precedente, dintr-o emisiune televizată: „Extinderea bazei de raportare impune creșterea ariei indicatorilor supuși colectării datelor”. Poate, oare, să se „extindă” ceva fără să aibă loc o „creștere a ariei de cuprindere”, în cazul dat, „creșterea numărului de indicatori”, cu datele aferente?

În dicționare sunt menționate zeci de cuvinte sinonime cu substantivele „creștere” și „descreștere”. Atenție, deci: acesta nu este un motiv (o justificare) pentru o „creștere” simetrică a pleonasmelor în exprimarea scrisă sau verbală. Este de preferat o „descreștere” a numărului de asemenea erori. Ceea ce este nu numai necesar, ci – cum s-a văzut – și posibil. (T.B.)

CECCAR Filiala București a organizat luni, 30 octombrie a.c., în colaborare cu Oficiul Național de Prevenire și Combatere a Spălării Banilor (ONPCSB), un seminar pe tema prevenirii și combaterii fenomenului de spălare a banilor.

Membrii au fost informați în legătură cu îndatoririle ce le revin în cazul în care constată unele tranzacții ce pot avea ca efect operațiuni de spălare a banilor sau de finanțare a terorismului, precum și cu privire la pașii ce pot fi urmați pentru a semnala organele abilitate.

Reprezentanții ONPCSB au discutat împreună cu experții contabili și contabilii autorizați despre cadrul legislativ în domeniul prevenirii și combaterii fenomenului spălării banilor, despre obligația întocmirii rapoartelor de numerar, modalitatea de raportare a tranzacțiilor suspecte și alte aspecte de interes în domeniu.

Seminarul face parte din planul de instruire al Oficiului în vederea corectei aplicări a legislației în vigoare în domeniile prevenirii și combaterii fenomenului spălării banilor și finanțării terorismului.

CECCAR Filiala Dolj, în parteneriat cu Direcția Generală Regională a Finanțelor Publice (DGRFP) Craiova, a organizat, la 26 octombrie a.c., un seminar dedicat noutăților legislative din domeniul fiscal.

Mecanismul de plată defalcată a taxei pe valoarea adăugată, facilitățile acordate pentru înscrierea opțională în acest sistem începând cu 1 octombrie și alte prevederi ale OG nr. 23/2017 au fost temele înscrise în agenda întâlnirii.

Experți contabili, contabili autorizați și stagiari ai filialei au discutat cu specialiștii DGRFP Craiova – Camelia Elisa Cioroianu, consilier, Administrația Județeană a Finanțelor Publice Dolj, și Ioana Radu, inspector superior, Administrația Județeană a Contribuabililor Mijlocii – aspecte legate de temele amintite, precum și alte prevederi legislative referitoare la activitatea financiar-contabilă.

Experți contabili și contabili autorizați din județul Mehedinți au participat, recent, la o serie de cursuri de pregătire profesională, organizate de filiala Corpului Experților Contabili și Contabililor Autorizați din România.

Teme precum accesarea fondurilor europene și OG nr. 23/2017 privind plata defalcată a TVA au fost dezbătute de membrii filialei împreună cu lect. univ. dr. Florin Dobre, directorul general executiv al Corpului, și Mariana Vizoli, lector CECCAR.

Discuțiile au abordat aspecte legate de accesarea, utilizarea și controlul fondurilor europene, având în vedere importanța fondurilor europene pentru finanțarea oricărei afaceri, și spețe specifice plății defalcate a TVA.

Au fost analizate prevederile ordonanței menționate, fiind prezentate operațiunile pentru care se aplică și cele pentru care nu se aplică plata defalcată a TVA, condițiile care trebuie îndeplinite pentru deschiderea conturilor de TVA și modul de funcționare a acestora, procedura și condițiile de aprobare a transferului sumelor din contul de TVA.

Operațiunile care intră în sfera taxei pe valoarea adăugată, determinarea locului impozitării bunurilor și serviciilor, operațiunile scutite, regimurile speciale și obligațiile de raportare pentru plătitorii de TVA au fost alte subiecte discutate cu lectorii cursurilor.

Membrii filialei au trecut în revistă și unele spețe întâlnite în activitatea profesională, fiind evidențiate modalitățile abordate pentru soluționarea acestora.

Legea de aprobare a Ordonanței nr. 23/2017 privind plata defalcată a TVA a fost adoptată, marți, de Senat.

Textul legislativ, în forma modificată și adoptată de Senat, ca primă Cameră sesizată, prevede că „au obligația să deschidă și să utilizeze cel puțin un cont de TVA persoanele impozabile înregistrate în scopuri de TVA potrivit art. 316 din Codul fiscal, pentru încasarea și plata TVA, și instituțiile publice înregistrate în scopuri de TVA potrivit art. 316 din Codul fiscal pentru încasarea TVA, care (...) la 31 decembrie 2017 înregistrează obligații fiscale restante reprezentând TVA”, sau care începând cu 1 ianuarie 2018 înregistrează obligații fiscale restante reprezentând TVA mai vechi de 30 de zile de scadență, cu excepția celor pentru care s-a obținut eșalonarea la plată. Excepție fac persoanele impozabile înregistrate în scopuri de TVA și instituțiile publice înregistrate în scopuri de TVA ale căror obligații fiscale restante reprezentând TVA sunt în cuantum mai mic de 1.500 de lei în cazul contribuabililor mari, 1.000 de lei în cazul contribuabililor mijlocii, 500 de lei în cazul contribuabililor mici și 100 de lei în cazul contribuabililor persoane fizice.

Obligația de a deschide și utiliza cel puțin un cont de TVA le revine și persoanelor impozabile înregistrate în scopuri de TVA și instituțiilor publice înregistrate în scopuri de TVA care se află sub incidența legislației naționale privind procedurile de prevenire a insolvenței și de insolvență.

Totodată, actul normativ permite extinderea posibilității de a opta pentru aplicarea mecanismului plății defalcate a TVA și pentru alte categorii de persoane decât cele care vor avea obligația să îl aplice. Astfel, persoanele care optează pentru aplicarea plății defalcate a TVA trebuie să notifice organul fiscal competent în acest sens și pot renunța la aplicarea mecanismului la sfârșitul anului fiscal, dar nu mai devreme de un an de la data înscrierii în Registrul persoanelor care aplică plata defalcată a TVA.

Actul normativ în forma adoptată de Senat poate fi consultat aici.

Senatul este prima Cameră sesizată, urmând ca forul decizional să fie Camera Deputaților.

Guvernul a analizat, în primă lectură, proiectul de ordonanță de urgență pentru modificarea Codului fiscal, publicat joi, 26 octombrie a.c., pe site-ul Ministerului Finanțelor Publice (MFP). Executivul are în vedere majorarea numărului microîntreprinderilor care să beneficieze de impozit de 1% pe veniturile realizate, prin creșterea plafonului de încadrare ca microîntreprindere de la 500.000 euro la un milion de euro. În prezent, IMM-urile care realizează o cifră de afaceri între 500.000 și un milion de euro plătesc impozit de 16% pe profit.

- majorarea limitei de încadrare în acest sistem de impunere, de la 500.000 la 1.000.000 euro;

- includerea, în acest sistem, a tuturor firmelor care realizează venituri din consultanță și management, față de condiția care există în prezent de a nu aplica acest sistem dacă realizează mai mult de 20% din aceste tipuri de venituri;

- includerea în acest sistem și a persoanelor juridice care nu intrau sub incidența acestui impozit (persoanele juridice din domeniul asigurărilor, pieței de capital, din domeniul bancar, al jocurilor de noroc și din domeniul extracției resurselor naturale).

O altă modificare stabilește că sancționarea unui agent economic cu refuzul dreptului de deducere a TVA este posibilă doar dacă există probe că acesta avea informații certe despre activitatea firmelor evazioniste cu care a intrat în relații comerciale.

- limitarea deductibilității dobânzilor;

- introducerea impozitării la ieșire – previne erodarea bazei impozabile în cazul unui transfer de active în afara României;

- introducerea regulii antiabuz, ce va permite autorităților române să refuze contribuabililor beneficiile fiscale obținute din aranjamente abuzive;

- introducerea normelor privind societățile străine controlate (SSC) ce au ca scop împiedicarea evitării plății impozitelor prin devierea veniturilor către filiale din paradisuri fiscale.

De asemenea, Guvernul propune extinderea confiscării și asupra mijlocului de transport pentru cei care fac evaziune comercializând produse accizabile nemarcate – alcool și produse din tutun.

Totodată, prin proiectul de ordonanță, Executivul are în vedere reducerea cotei de impozit pe venit de la 16% la 10%. Astfel, cota de impozitare scade pentru veniturile din salarii și asimilate salariilor, din activități independente, din cedarea folosinței bunurilor, din investiții (mai puțin veniturile din dividende, pentru care se menține cota de impozit de 5%), din pensii, din activități agricole, silvicultură și piscicultură, din premii și din alte surse.

Alte modificări aduse Codului fiscal vizează:

- de la 1.500 lei (în prezent) la 1.950 lei – limita până la care deducerile se acordă în sumă fixă, în funcție de numărul persoanelor aflate în întreținere;

- de la 3.000 lei (în prezent) la 3.600 lei – limita maximă până la care deducerile se acordă în mod degresiv.

Pentru salariații care realizează venituri brute lunare din salarii de peste 3.600 lei nu se acordă deduceri personale.

➥ Reducerea cotei totale a contribuțiilor sociale obligatorii, per total cu 2 puncte procentuale, de la 39,25% la 37,25%.

➥ Reducerea numărului contribuțiilor sociale de la 6 la 3, respectiv contribuția de asigurări sociale (CAS), contribuția de asigurări sociale de sănătate (CASS) și contribuția asiguratorie pentru muncă.

Astfel, contribuțiile sociale obligatorii vor fi:

- 25% – datorată de persoanele fizice care au calitatea de angajați și de persoanele fizice pentru care există obligația plății contribuției de asigurări sociale, potrivit Codului fiscal;

- 4% – datorată în cazul condițiilor deosebite de muncă de persoanele fizice și juridice care au calitatea de angajatori sau sunt asimilate acestora;

- 8% – datorată în cazul condițiilor speciale de muncă și altor condiții de muncă astfel cum sunt prevăzute în Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare, de persoanele fizice și juridice care au calitatea de angajatori sau sunt asimilate acestora.

● Contribuția de asigurări sociale de sănătate (CASS) în cotă de 10% – datorată de persoanele fizice care au calitatea de angajați sau pentru care există obligația plății contribuției de asigurări sociale, potrivit Codului fiscal.

● Contribuția asiguratorie pentru muncă în cotă de 2,25% – datorată de persoanele fizice și juridice care au calitatea de angajatori sau sunt asimilate acestora.

- CAS și CASS se datorează de persoanele fizice, respectiv de angajați, inclusiv în cazul contractelor individuale de muncă cu normă întreagă sau cu timp parțial, pentru care CAS și CASS datorate nu pot fi mai mici decât nivelul contribuțiilor sociale aferente salariului minim brut pe țară în vigoare în luna pentru care se datorează acestea, corespunzător numărului zilelor lucrătoare din lună în care contractul a fost activ;

- o cotă suplimentară de CAS (de 4%, respectiv 8%) pentru condiții deosebite, speciale sau alte condiții de muncă definite potrivit legii.

➥ Se introduce „contribuția asiguratorie pentru muncă” în cotă de 2,25% din veniturile din salarii – datorată de angajatori. Contribuția asiguratorie pentru muncă este destinată alimentării Fondului de garantare pentru plata creanțelor salariale și asigurării necesarului pentru plata prestațiilor din domeniul asigurărilor sociale de care beneficiază salariații, respectiv indemnizațiile pentru șomaj, indemnizațiile primite pentru concediile medicale sau cheltuielile pentru accidente de muncă și boli profesionale.

➥ Modificarea modului de stabilire a CAS și a CASS, în sensul că persoanele fizice care realizează venituri din activități independente [de exemplu: consultanți, experți contabili, medici, persoane fizice autorizate, avocați (numai CASS), notari (numai CASS)] sau alte categorii de venituri nu mai datorează contribuțiile sociale asupra venitului realizat. Astfel, baza de calcul al CAS va fi venitul ales, care este cel puțin egal cu salariul minim brut pe țară, iar baza de calcul al CASS va fi salariul minim brut pe țară.

➥ Exceptarea de la plata CAS a persoanelor fizice asigurate în sisteme proprii de asigurări sociale numai pentru veniturile realizate din activități pentru care, potrivit legii, există obligația asigurării în aceste sisteme (de exemplu: avocații, notarii, personalul monahal), inclusiv pentru veniturile de natură salarială realizate în domeniile respective (de exemplu, avocații salarizați). În prezent, excepția se aplică pentru orice venit din salariu și asimilat salariilor, inclusiv persoanelor fizice care au și calitatea de pensionari ai unui sistem propriu de asigurări sociale, ceea ce generează inechități față de persoanele care sunt pensionari din sistemul public de pensii.

În contextul majorării cotei CASS datorate pentru persoanele fizice asigurate în sistemul de sănătate, de la 5,5% la 10%, pentru care, în prezent, contribuția se suportă de la bugetul de stat, se modifică modalitatea de asigurare în sistemul public de sănătate a persoanelor care au calitatea de pensionari, șomeri, persoane aflate în concedii pentru creșterea copiilor, persoane care obțin ajutoare sociale și alte categorii de persoane aflate sub protecția sau în custodia statului. Aceste persoane vor fi asigurate în sistemul public de sănătate, fără plata contribuției, dacă nu realizează venituri pentru care datorează contribuția de asigurări sociale de sănătate.

*

De asemenea, Guvernul a analizat, în primă lectură, un proiect de ordonanță de urgență și un proiect de hotărâre de guvern ce includ o serie de măsuri sociale. Astfel, salariul minim brut pe țară va crește de la 1.450 lei la 1.900 lei, începând cu 1 ianuarie 2018, potrivit proiectului de hotărâre discutat în primă lectură.

Totodată, printr-un proiect de ordonanță de urgență, Guvernul are în vedere majorarea indemnizației minime de creștere a copilului, tot de la 1 ianuarie 2018, la 1.250 lei, față de 1.233 lei cât este în prezent. Pentru asigurarea acestei creșteri, indemnizația de creștere a copilului nu va mai fi raportată, pe viitor, la salariul minim, ci la Indicele Social de Referință (ISC), care este astăzi de 500 lei, iar indemnizația va fi de două ori și jumătate ISC. Potrivit aceluiași proiect de act normativ, pensia minimă va crește, de la 1 iulie 2018, la 640 lei, iar punctul de pensie va ajunge la 1.100 lei. Aplicarea Venitului Minim de Incluziune (VMI) va fi amânată cu un an, potrivit proiectului de OUG, până la 1 aprilie 2019, având în vedere că sistemul informatic nu este încă pregătit.

Nimic mai firesc decât preocuparea deosebită a profesioniștilor contabili, de fapt a majorității covârșitoare a populației României, față de tot ceea ce privește bugetul țării, denumit, oficial, cum bine se știe, „bugetul general consolidat”. În fond, în calitatea noastră dublă, de contribuabili și de beneficiari ai acestui buget, avem interesul legitim să se promoveze politici fiscale raționale, optime, nu numai din punct de vedere financiar, iar gestionarea fondurilor publice să fie conformă atât sub aspect legal, cât și sub semnul exigențelor eficienței, abordată din cel puțin trei perspective – economică, ecologică și socială.

Acestea sunt, dintotdeauna, premisele obligatorii ale oricărei analize pe tema dată. O confirmă o întreagă experiență istorică, începând cu primele secole ale Evului Mediu în Marea Britanie și Olanda, țări în care bugetul național este prezentat de monarhi, firește, în consonanță cu politicile guvernamentale, iar ceremoniile aferente dau măsura exactă a grijii permanente față de ceea ce numim gospodărirea banului public. Desigur, nu intenționez să conturez o microistorie universală a bugetului public, ci am dorit doar să relev câteva elemente care ne îndeamnă la o abordare serioasă, nu preponderent emoțională, a unui subiect care, fără întrerupere, a generat și generează controverse, dar și stimulează demersurile îndreptate spre identificarea și aplicarea de soluții dezirabile.

Potrivit acestor considerente, poate că ar fi bine să pornim, în scurta analiză propusă cititorilor, de la comunicatul potrivit căruia Eurostat a calculat, în cazul României, pentru trimestrul al doilea din acest an, un deficit bugetar de 4,1% din PIB. Mai multe titluri din presa scrisă și audiovizuală au tras, cum se spune, semnale de alarmă. Din păcate, unii nespecialiști nici măcar nu au avut răbdare să citească până la capăt comunicatul Eurostat. Pentru cine a dorit cu adevărat să se clarifice a venit la timp un comunicat al Ministerului Finanțelor Publice, prin care s-au explicat, „bob cu bob”, aspectele de ordin metodologic care se cer luate în calcul atunci când ne pronunțăm asupra unei teme atât de complexe și de complicate.

Întrucât stau la dispoziția tuturor cele două comunicate, cu subtilitățile lor, cred că este bine să mergem direct la esență: în afară de faptul că evaluarea Eurostat viza exclusiv elementele de ordin sezonier, se impune a se reaminti că limitarea la un singur trimestru nu este suficient de relevantă pentru a se percepe tendințele care se manifestă de-a lungul unui an întreg. Tocmai elementele cu un evident caracter sezonier lămuresc despre ce este vorba. Adică avem de-a face cu aspecte conjuncturale, respectiv cele care privesc un termen scurt. Apoi există modalități de calcul diferite, în funcție de referențialul ales pentru evaluări. Dar, repet, nu acesta este elementul cel mai important. Contează calculele care vizează o perioadă mai îndelungată, nu numai primul semestru, ci – conform calendarului de centralizare a datelor – toate cele trei trimestre pentru care există informații oficiale. Or, concluzia-cheie este oferită de informația din care rezultă că, în intervalul ianuarie-septembrie 2017, deficitul bugetului general consolidat a fost de 0,81% din PIB.

O analiză mai detaliată a datelor conținute în comunicatul publicat de MFP în seara zilei de 25 octombrie a.c. relevă că execuția bugetară reprezintă, în continuare, un proces complicat, dificil, determinat de unele evoluții contradictorii atât la capitolul venituri, cât și la cel de cheltuieli. Faptul că veniturile însumează doar 21,6% din PIB – unul dintre cele mai reduse niveluri din Uniunea Europeană – își pune puternic amprenta asupra posibilităților de echilibrare a celor două talere ale balanței, cu scopul evident de a se diminua deficitul. Dacă ar fi să ne concentrăm atenția asupra cheltuielilor cu personalul, constatăm că, pe de o parte, a fost obligatoriu să se aplice unele măsuri adoptate în 2016, iar, pe de altă parte, că recentele decizii (cele care vizează anul curent) au indus tensiuni suplimentare. Una dintre consecințe constă în neîndeplinirea integrală a obiectivelor stabilite în domeniul investițiilor publice. Firește, sporirea salariilor pentru personalul plătit din fonduri publice a adus un plus de venituri din impozitele aferente, în schimb, încasările mai mici la TVA și la alte impozite au determinat, pe ansamblul bugetului general consolidat, o creștere semnificativă a deficitului. Este o temă care se cere aprofundată până în cele mai mici detalii, deoarece cauzele nerealizării integrale a veniturilor programate sunt, la rândul lor, numeroase, fiind legate și de dimensiunile evaziunii fiscale și ale altor procese și fenomene negative din economie.

Nu este cazul să repet toate elementele aduse de MFP la cunoștința celor interesați, deoarece sunt incluse integral în numărul de față al CECCAR Business Magazine. Însă ceea ce se cere reținut vizează reafirmarea deciziei autorităților statului de a nu se depăși ținta de deficit bugetar pe anul 2017, și anume 2,96% din PIB. Cum se va reuși să se obțină un astfel de rezultat reprezintă o altă temă, extrem de importantă, asupra căreia merită să medităm cu toții, în special sub aspect practic, în cele circa două luni care au mai rămas din acest an.

Cel mai mare număr de participanți de până acum, respectiv peste 600 de firme și asociații de producători, cea mai consistentă prezență a partenerilor externi (companii din Franța, Italia, Olanda, Turcia și Grecia), înregistrată la cea de-a XXII-a ediție, cea mai diversificată gamă de produse și servicii expuse până în prezent, de la bunuri agroalimentare până la consultanță tehnică și economico-financiară, cel mai bogat program de evenimente auxiliare găzduit de târg în ultimii ani (printre care INDAGRA FOOD și EXPO DRINK & WINE) – acestea sunt numai o parte dintre argumentele care susțin că Târgul Internațional INDAGRA din acest an a fost marcat de veritabile recorduri pe numeroase și importante planuri.

Întregul program al târgului a fost marcat de rezultatele din acest an agricol. Înainte de toate, se cer menționate producțiile-record. S-au obținut 10 milioane de tone de grâu, secară și triticală, cea mai mare recoltă înregistrată vreodată în România. În anumite zone, cum ar fi pe 3.000 de hectare din județul Arad, s-au obținut 8 tone de grâu, în medie, pe hectar. Și la porumb se estimează un record: 13 milioane de tone.

Pentru a contura o imagine cât mai cuprinzătoare a bilanțurilor prilejuite de INDAGRA, așa cum spune denumirea târgului, nota caracteristică este dată de procesul accelerat de transformare a muncilor agricole în activități de tip industrial. În acest sens, o serie de fapte se constituie în „probe” de necontestat. Bunăoară, utilajele agricole fabricate în țară, de la cultivatorul Dracula (rod al colaborării Politehnicii bucureștene cu Institutul Național de Cercetare-Dezvoltare pentru Mașini și Instalații Destinate Agriculturii și Industriei Alimentare și firma Maschio Gaspardo România) până la tractoarele și utilajele fabricate la IRUM Reghin, MAT Craiova și, mai recent, la Agri Sigeva din Brașov (produse performante, ca urmare a încorporării unor valoroase cercetări științifico-tehnologice), se bucură nu numai de o foarte bună apreciere din partea agricultorilor români, ci au reușit să se impună și pe numeroase piețe externe. Practic, putem să vorbim despre o renaștere a industriei românești de mașini agricole, după ce, în anii ’90 din secolul trecut, au dispărut circa 20 de mari întreprinderi de profil.

Este interesant de constatat că universitățile tehnice, precum și cele economice sunt solicitate să pregătească, an de an, un număr tot mai mare de specialiști pentru diverse subramuri ale producției vegetale și animale, pentru industria alimentară și industriile specializate în construcția de mașini și în realizarea substanțelor chimice destinate agriculturii. În contextul dat s-a lărgit și aria clienților profesioniștilor contabili din această ramură esențială a economiei românești.

Firește, într-o sumară prezentare nu este posibilă o analiză amplă a stadiului actual și a perspectivelor agriculturii din țara noastră. O asemenea analiză ar impune și luarea în considerare a multor aspecte, de la situația deosebit de precară a multor exploatații mici până la depopularea spațiului rural, de la infrastructura arhaică a multor comune până la diminuarea continuă a numărului de copii de la sate care urmează cursuri gimnaziale și liceale și, în consecință, fiii și fiicele de țărani sunt tot mai puțini și pe băncile universităților. Toate acestea fac (și s-ar impune să fie tot mai mult și mai serios) obiectul unor preocupări majore. Dar ceea ce s-a putut vedea la INDAGRA 2017 arată că numeroase blocaje pot fi înlăturate, tot prin ceea ce a fost și este valoros în gândirea și acțiunea autenticilor țărani români. De fapt, acesta este unul dintre principalele mesaje ale târgului desfășurat zilele trecute la Romexpo, un mesaj tonic de încredere în forțele proprii, ca o condiție obligatorie pentru o mai puternică dezvoltare – pe calea modernizării – a agriculturii, a întregului nostru spațiu rural național.

Interviu cu Alexandru Enache, expert contabil, membru al Filialei CECCAR Mehedinți

Alexandra Rizea: Cu siguranță, fiecare experiență personală contribuie la îmbogățirea a ceea ce, îndeobște, numim evoluția unei profesii. Din punctul dvs. de vedere, ce anume le puteți împărtăși cititorilor din evoluția dvs. în plan profesional?

Alexandru Enache: Pentru mine, definitorie a fost și este dorința de a profesa în domeniul contabil. Înainte de 1990, deși am solicitat mereu să lucrez în contabilitate, pentru că dovedeam „rezultate deosebite”, mi s-a încredințat activitatea de desfacere a unei mari întreprinderi. După cum se știe, evenimentele din decembrie 1989 au determinat modificări majore în economia reală, printre care și dobândirea libertății de a te transfera, astfel că primul meu loc de muncă în contabilitate a fost cel de contabil-șef la o întreprindere de transport. Altfel spus, m-am aruncat cu capul înainte, cu perseverență și curaj, iar după trei ani eram deja considerat un contabil-șef bun.

Înțeleg că v-ați adaptat relativ repede la noile condiții și, totodată, la noile cerințe. Ce a fost mai important în acest proces?

Problematica ridicată de construcția economiei de piață, contactul cu experții contabili cu care m-am împrietenit m-au determinat să abordez profesia contabilă și din această perspectivă, astfel că, în anul 1994, am devenit expert contabil. Pe lângă expertizele contabile judiciare, noua calitate mi-a oferit satisfacția de a aborda noi activități și oportunități.

Adică un cumul de activități cu tendința integrării lor.

Nu, un cumul de activități efectiv integrate. Și această integrare, de la lucrări uzuale de contabilitate la lucrări de analiză, evaluare și proiecție, m-a modelat, ceea ce mi-a permis să înțeleg mai bine conceptul de economie de piață și, în acest context, rolul profesionistului contabil. Apoi am decis să obțin cât mai multe calificări, pentru a continua evoluția profesională la nivelul pe care mi l-am stabilit, devenind membru al Asociației Naționale a Evaluatorilor Autorizați din România (ANEVAR), membru al Uniunii Naționale a Practicienilor în Insolvență (UNPIR) ș.a.m.d.

Fără îndoială, evocarea etapelor devenirii dvs. profesionale vă oferă și prilejul de a trece de la „particular” la „general”. În acest sens, prezintă, desigur, interes concluziile pe care dvs. le-ați tras de-a lungul întregii perioade de exercitare a profesiei.

Aș structura răspunsul astfel: pentru a simți că ești un bun profesionist contabil, expert contabil, trebuie să îți dorești să fii, să vrei să fii și, astfel, să ajungi la reale satisfacții profesionale. Trebuie să îți dorești să fii expert contabil, nu să devii printr-o întâmplare, ca o alternativă la ceva sau obligat conjunctural. Trebuie să vrei să fii expert contabil, deoarece, dacă ai doar o abordare practică pentru o meserie care îți asigură resurse financiare lunare, nu ai cum să ajungi la performanță, la recunoaștere profesională. Iar dacă toate acestea nu-ți aduc satisfacții, înseamnă că nu ai ajuns la un nivel înalt al profesiei. Un exemplu: am fost expert consilier într-o expertiză contabilă judiciară și am considerat că nu pot fi de acord cu opinia comună a celor doi colegi ai mei – expert numit și expert consilier – și am formulat o opinie separată. Satisfacția a venit prin hotărârea instanței, care și-a însușit opinia mea și s-a pronunțat în consecință. Aceasta este satisfacția profesională. Restul este doar muncă.

Cum apreciați modalitățile prin care profesioniștii contabili pot și trebuie să contribuie, prin activitatea lor, la obținerea de către clienți a unor performanțe economico-sociale atât la nivelul firmelor, cât și la scara întregului județ Mehedinți?

Din anul 2005 am renunțat la funcția de contabil-șef și am devenit independent. De 12 ani nu am mai avut contract de muncă și consider că acest tip de activitate profesională mi se potrivește cel mai bine. Pe de altă parte, consider că nu este suficient să realizezi, de exemplu, balanța contabilă de verificare și să o predai ca dovadă a finalizării angajamentului profesional asumat. Este nevoie să o explici, este nevoie să atragi atenția asupra diferitelor aspecte care pot avea un impact serios asupra evoluției entității economice respective. Procedând astfel, nu ocolești problemele, ci ajuți la rezolvarea lor, obții respectul unor persoane care poate nu au timp sau nu au pregătirea necesară să „citească” o balanță. Și este și o formă de benefică implicare în viața economică a județului, întrucât experiența pe care ai acumulat-o, cunoștințele tale profesionale pot contribui la o mai bună adaptare a entităților economice la condițiile de piață și la legislația în domeniu. În acest mod, contribui și la dezvoltarea economico-socială a județului. În opinia mea, expertul contabil nu este acel lucrător din fața calculatorului care procesează date, editează documente și răspunde la întrebări de natură profesională, ci este un om al urbei, o persoană permanent implicată în asigurarea bunului mers al vieții sale, a celorlalți locuitori ai zonei, în cazul nostru – ai județului Mehedinți.

Întrucât ați relevat că deținerea calității de membru al CECCAR este o expresie directă a implicării civice, vă rugăm, în încheiere, să vă referiți la obiectivele filialei pentru perioada următoare.

Aceste obiective au fost aprobate în Adunarea generală și vizează, în principal, modalități prin care să se asigure o continuă ridicare a pregătirii profesionale, ca o condiție esențială a îmbunătățirii calității serviciilor prestate de membrii filialei. Sunt obiective de performanță, importante și care merită tot efortul pentru a fi împlinite. Implicarea mea presupune participare și în contextul evenimentelor care vor avea loc, mai ales sub impactul exigențelor erei digitale. În acest sens, principalul obiectiv vizează accesul la informație, la bazele de date necesare potrivit legilor care instituie accesul la informațiile publice. Țin să subliniez că organizația noastră profesională, CECCAR, a fost și este promotoarea unor relații constructive cu autoritățile de reglementare și a transmis și transmite mesaje în spațiul public caracterizate prin deschidere, promovarea de soluții eficiente, toate subordonate interesului public. Aceasta ne insuflă un sentiment tonic de angajare profesională și civică în numele interesului general.

Termeni-cheie: IFRS 5, active deținute în vederea vânzării, valoarea justă, costurile cedării, impozite amânate

Clasificare JEL: M41

La nivelul referențialului contabil internațional, problematica contabilizării activelor clasificate ca fiind deținute în vederea vânzării face obiectul IFRS 5 Active imobilizate deținute în vederea vânzării și activități întrerupte, care la pct. 1 prevede că:

„(a) activele care îndeplinesc criteriile de clasificare ca fiind deținute în vederea vânzării trebuie evaluate la cea mai mică valoare dintre valoarea contabilă și valoarea justă minus costurile generate de vânzare, iar amortizarea acestor active trebuie să înceteze; și

(b) activele care îndeplinesc criteriile de clasificare ca fiind deținute în vederea vânzării trebuie prezentate în mod separat în situația poziției financiare, iar rezultatele activităților întrerupte trebuie să fie prezentate separat în situația rezultatului global”.

Asistăm la o armonizare a OMFP nr. 2.844/2016 cu IFRS 5. Planul de conturi general aprobat prin acest ordin include o serie de conturi care evidențiază tratamentul contabil al activelor corporale deținute în vederea vânzării, respectiv 311 „Active imobilizate deținute în vederea vânzării”, 6531 „Pierderi din evaluarea activelor deținute în vederea vânzării” și 7531 „Câștiguri din evaluarea activelor deținute în vederea vânzării”.

În conformitate cu pct. 15 din IFRS 5, „o entitate trebuie să evalueze un activ imobilizat (sau grup destinat cedării) clasificat ca fiind deținut în vederea vânzării la cea mai mică valoare dintre valoarea contabilă și valoarea justă minus costurile generate de vânzare”.

Exemplul 1

La data de 01.07.N+1, echipa managerială întocmește un plan de vânzare a echipamentului tehnologic și întreprinde acțiuni pentru a găsi un potențial client. Prin urmare, acesta este clasificat ca fiind deținut în vederea vânzării. Valoarea sa justă este de 200.000 lei, iar cheltuielile generate de vânzare sunt estimate la 4.000 lei. Se preconizează că vânzarea activului va avea loc peste 6 luni.

Ne propunem să calculăm în conformitate cu IFRS 5 valoarea la care entitatea trebuie să evalueze echipamentul tehnologic în momentul clasificării ca fiind deținut în vederea vânzării.

✔ Exercițiul financiar N-1

| 476.000 lei 400.000 lei 76.000 lei | % 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 476.000 lei |

| 476.000 lei | 404 „Furnizori de imobilizări” | = | 5121 „Conturi la bănci în lei” | 476.000 lei |

✔ Exercițiul financiar N

| 63.158 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 63.158 lei |

Valoarea contabilă netă la 31.12.N = 400.000 lei – 63.158 lei = 336.842 lei

| Anul | Fluxuri de trezorerie (lei) | Rată de actualizare | Fluxuri de trezorerie actualizate (lei) |

| 1 | 80.000 | 1/(1 + 10%)1 | 72.727 |

| 2 | 80.000 | 1/(1 + 10%)2 | 66.116 |

| 3 | 80.000 | 1/(1 + 10%)3 | 60.105 |

| 4 | 80.000 | 1/(1 + 10%)4 | 54.641 |

| Valoare de utilizare | 253.589 | ||

Valoarea recuperabilă = max (240.000 lei – 5.000 lei; 253.589 lei) = 253.589 lei

| 83.253 lei | 6813 „Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2913 „Ajustări pentru deprecierea instalațiilor și mijloacelor de transport” | 83.253 lei |

La data de 31.12.N, echipamentul tehnologic va figura în bilanț cu valoarea de 253.589 lei (400.000 lei (cost de achiziție) – 63.158 lei (amortizare aferentă anului N) – 83.253 lei (ajustări pentru depreciere)).

✔ Exercițiul financiar N+1

Valoarea recuperabilă la 31.12.N | 253.589 lei |

Amortizarea pe perioada 01.01-01.07.N+1 = 253.589 lei x 1.000 ore/8.000 ore | 31.699 lei |

Valoarea rămasă la 01.07.N+1 = 253.589 lei – 31.699 lei | 221.890 lei |

| 31.699 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 31.699 lei |

– Calculul potrivit IFRS 5 al valorii la care entitatea trebuie să evalueze echipamentul tehnologic în momentul clasificării ca fiind deținut în vederea vânzării:

La 01.07.N+1, societatea trebuie să evalueze activul deținut în vederea vânzării la min (221.890 lei; 200.000 lei – 4.000 lei) = 196.000 lei. La această dată, când îndeplinește condițiile pentru a fi astfel clasificat, activul nu se mai amortizează.

În conformitate cu pct. 17 din IFRS 5, „atunci când se preconizează că vânzarea va avea loc peste mai mult de un an, entitatea trebuie să evalueze costurile generate de vânzare la valoarea lor actualizată. Orice creștere a valorii actualizate a costurilor generate de vânzare care apare ca urmare a trecerii timpului trebuie să fie prezentată în profit sau pierdere drept cost de finanțare”.

Exemplul 2

| Data | Valoare justă | Cheltuieli de cesiune |

| 31.12.N | 58.000 | 3.000 |

| 31.12.N+1 | 47.000 | 3.200 |

Rata lunară a dobânzii este de 0,5%.

Ne propunem să calculăm costul finanțării în conformitate cu IFRS 5.

Costul finanțării = 3.200 lei/(1 + 0,5%)5 – 3.000 lei/(1 + 0,5%)17 = 3.121 lei – 2.756 lei = 365 lei

În conformitate cu pct. 20 din IFRS 5, „o entitate trebuie să recunoască o pierdere din depreciere pentru orice reducere inițială sau ulterioară a valorii contabile a unui activ (sau grup destinat cedării) până la valoarea justă minus costurile generate de vânzare”. Potrivit pct. 21 din același standard, „o entitate trebuie să recunoască un câștig din orice creștere ulterioară a valorii juste minus costurile generate de vânzare a unui activ, dar fără a depăși pierderea cumulată din depreciere care a fost recunoscută fie în conformitate cu prezentul IFRS, fie anterior, în conformitate cu IAS 36 Deprecierea activelor”.

Exemplul 3

Entitatea X, care intră în perimetrul de aplicare a OMFP nr. 2.844/2016, achiziționează la data de 23.12.N-1 o clădire la costul de 360.000 lei, TVA 19%. Construcția se va amortiza în 30 de ani utilizând regimul de amortizare liniar. Se neglijează valoarea reziduală de la calculul amortizării. La data de 01.07.N+2, echipa managerială întocmește un plan de vânzare a clădirii și întreprinde acțiuni pentru a găsi un potențial cumpărător. Ca urmare, activul imobilizat este clasificat ca fiind deținut în vederea vânzării. Valoarea sa justă este estimată la 310.000 lei, iar cheltuielile generate de vânzare, la 8.000 lei. Se preconizează că vânzarea va avea loc la 31.12.N+2. La această dată, valoarea justă a activului minus costurile generate de vânzare este de 300.000 lei. La 01.02.N+3, clădirea încetează să mai fie clasificată drept deținută în vederea vânzării, fiind transferată în categoria imobilizărilor corporale. Valoarea recuperabilă la această dată este de 325.000 lei.

Ne propunem să prezentăm tratamentul contabil aferent activului imobilizat în conformitate cu IAS 16 Imobilizări corporale, IFRS 5 și IAS 12 Impozitul pe profit în perioada N-1-N+3.

✔ Exercițiul financiar N-1

| 428.400 lei 360.000 lei 68.400 lei | % 212 „Construcții” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 428.400 lei |

| 428.400 lei | 404 „Furnizori de imobilizări” | = | 5121 „Conturi la bănci în lei” | 428.400 lei |

✔ Exercițiul financiar N

| 1.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2812 „Amortizarea construcțiilor” | 1.000 lei |

✔ Exercițiul financiar N+1

| 1.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2812 „Amortizarea construcțiilor” | 1.000 lei |

✔ Exercițiul financiar N+2

– Transferul clădirii în categoria activelor deținute în vederea vânzării:

Cost | 360.000 lei |

Amortizarea cumulată pe perioada 01.01.N-31.12.N+1 = 360.000 lei/30 ani x 2 ani | 24.000 lei |

Amortizarea pe perioada 01.01-01.07.N+2 = 360.000 lei/30 ani x 6 luni/12 luni | 6.000 lei |

Amortizarea cumulată pe perioada 01.01.N-01.07.N+2 = 24.000 lei + 6.000 lei | 30.000 lei |

Valoarea contabilă la 01.07.N+2 = 360.000 lei – 30.000 lei | 330.000 lei |

La data de 01.07.N+2, entitatea trebuie să evalueze clădirea deținută în vederea vânzării, în conformitate cu IFRS 5, la min (330.000 lei; 310.000 lei – 8.000 lei) = 302.000 lei.

Înregistrările contabile sunt următoarele:

| 30.000 lei | 2812 „Amortizarea construcțiilor” | = | 212 „Construcții” | 30.000 lei |

| 330.000 lei 302.000 lei 28.000 lei | % 311 „Active imobilizate deținute în vederea vânzării” 6531 „Pierderi din evaluarea activelor deținute în vederea vânzării” | = | 212 „Construcții” | 330.000 lei |

– Evaluarea clădirii deținute în vederea vânzării la 31.12.N+2:

La această dată, entitatea evaluează clădirea, în conformitate cu IFRS 5, la min (330.000 lei (valoare rămasă); 300.000 lei) = 300.000 lei.

| 2.000 lei | 6531 „Pierderi din evaluarea activelor deținute în vederea vânzării” | = | 311 „Active imobilizate deținute în vederea vânzării” | 2.000 lei |

La data de 31.12.N+2 are loc recunoașterea creanței de impozit amânat pentru pierderile totale din evaluarea activului deținut în vederea vânzării, în sumă de 4.800 lei [(28.000 lei + 2.000 lei) x 16%]:

| 4.800 lei | 4412 „Impozitul pe profit amânat” / Creanță | = | 792 „Venituri din impozitul pe profit amânat” | 4.800 lei |

✔ Exercițiul financiar N+3

La 01.02.N+3 are loc transferul activului deținut în vederea vânzării în categoria imobilizărilor corporale. La această dată, entitatea trebuie să îl evalueze la min (valoarea rămasă la 01.02.N+3 dacă acesta nu ar fi fost clasificat drept deținut în vederea vânzării; valoarea recuperabilă).

Cost | 360.000 lei |

Amortizarea cumulată pe perioada 01.01.N-31.12.N+2 = 360.000 lei/30 ani x 3 ani | 36.000 lei |

Amortizarea pe perioada 01.01-01.02.N+3 = 360.000 lei/30 ani x 1 lună/12 luni | 1.000 lei |

Amortizarea cumulată pe perioada 01.01.N-01.02.N+3 = 36.000 lei + 1.000 lei | 37.000 lei |

Valoarea contabilă a clădirii la 01.02.N+3 dacă aceasta nu ar fi fost clasificată ca fiind deținută în vederea vânzării = 360.000 lei – 37.000 lei | 323.000 lei |

| 323.000 lei | 212 „Construcții” | = | % 311 „Active imobilizate deținute în vederea vânzării” 7531 „Câștiguri din evaluarea activelor deținute în vederea vânzării” | 323.000 lei 300.000 lei (302.000 lei – 2.000 lei) 23.000 lei |

Costul clădirii la 01.02.N+3 | 323.000 lei |

Amortizarea pe perioada 01.02-31.12.N+3 = 323.000 lei/26 ani x 11 luni/12 luni | 11.388 lei |

| 11.388 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor, a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2812 „Amortizarea construcțiilor” | 11.388 lei |

Conform pct. 23 din IFRS 5, „pierderea din depreciere (sau orice alt câștig ulterior) recunoscută pentru un grup destinat cedării trebuie să reducă (sau să majoreze) valoarea contabilă a acelor active imobilizate din cadrul grupului care intră sub incidența dispozițiilor de evaluare ale prezentului IFRS, în ordinea de alocare descrisă la punctul 104 literele (a) și (b) și la punctul 122 din IAS 36”. Potrivit pct. 104 din IAS 36, alocarea se face „în mod proporțional, pe baza ponderii valorii contabile a fiecărui activ”.

Exemplul 4

| Active | Valoarea contabilă la data raportării, înaintea clasificării ca fiind deținute în vederea vânzării | Valoarea justă imediat după clasificarea ca fiind deținute în vederea vânzării |

| Clădiri la valoarea justă | 400.000 | 365.000 |

| Clădiri la costul istoric | 260.000 | 230.000 |

| Utilaje la valoarea justă | 80.000 | 62.000 |

| Stocuri de materii prime | 16.000 | 13.500 |

| Costuri generate de vânzare | |

| Clădiri la valoarea justă | 7.500 |

| Clădiri la costul istoric | 3.600 |

| Utilaje la valoarea justă | 2.500 |

| Stocuri de materii prime | 1.000 |

Ne propunem să calculăm valoarea la care entitatea X recunoaște grupul destinat cedării, în conformitate cu IFRS 5, și să prezentăm modalitatea de alocare a pierderii din depreciere a activelor care intră sub incidența acestui standard.

Entitatea X va recunoaște în contabilitate grupul destinat cedării la min (valoarea contabilă la data raportării, înaintea clasificării ca fiind deținute în vederea vânzării; valoarea justă imediat după clasificarea ca fiind deținute în vederea vânzării diminuată cu costurile generate de vânzare) = min (400.000 lei + 260.000 lei + 80.000 lei + 16.000 lei; 365.000 lei + 230.000 lei + 62.000 lei + 13.500 lei – 7.500 lei – 3.600 lei – 2.500 lei – 1.000 lei) = 655.900 lei.

Societatea recunoaște o pierdere din depreciere de 100.100 lei [(400.000 lei + 260.000 lei + 80.000 lei + 16.000 lei) – 655.900 lei]. Pierderea este alocată clădirilor la valoarea justă, celor la costul istoric și utilajelor la valoarea justă, dar nu și stocurilor.

Clădiri la valoarea justă = 100.100 lei x 400.000 lei/(400.000 lei + 260.000 lei + 80.000 lei) | 54.108,11 lei |

Clădiri la costul istoric = 100.100 lei x 260.000 lei/(400.000 lei + 260.000 lei + 80.000 lei) | 35.170,27 lei |

Utilaje la valoarea justă = 100.100 lei x 80.000 lei/(400.000 lei + 260.000 lei + 80.000 lei) | 10.821,62 lei |

Va urma...

- Dumitrescu, Irina (2017), Noile modificări ale reglementărilor contabile aprobate prin OMFP 1.802/2014, disponibil la www.fiscalitatea.ro/noile-modificari-ale-reglementarilor-contabile-aprobate-prin-omfp-18022014-analizate-de-irina-dumitrescu-16761

- CECCAR (2015), Ghid pentru pregătirea candidaților la examenul de aptitudini pentru obținerea calității de expert contabil și de contabil autorizat, ediția a III-a, Editura CECCAR, București.

- IASB (2015), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2015, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, publicat în Monitorul Oficial nr. 1.020 și 1.020 bis/19.12.2016, cu completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 166/2017 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la unitățile teritoriale ale Ministerului Finanțelor Publice, precum și pentru modificarea și completarea unor reglementări contabile, publicat în Monitorul Oficial nr. 86/31.01.2017.

- www.ceccar.ro/ro/?page_id=3058

Termeni-cheie: presiune fiscală, state dezvoltate, țări emergente, impozite directe, impozite indirecte, contribuții sociale

Clasificare JEL: H87, K34

Continuăm analiza începută în numărul trecut al revistei cu prezentarea evoluției presiunii fiscale aferente contribuțiilor sociale în cele două grupe de țări, precum și a concluziilor studiului.

4. Analiza presiunii fiscale aferente contribuțiilor sociale

Presiunea fiscală exercitată de contribuțiile sociale se determină ca raport între totalul contribuțiilor sociale aferente unui an (fondul de șomaj, asigurările de sănătate, asigurările sociale) și nivelul produsului intern brut. Contribuțiile la asigurările sociale de stat sunt plătite atât de angajator, cât și de angajat. Aceste sume sunt de obicei alocate pentru finanțarea prestațiilor sociale și sunt adesea plătite acelor instituții ale administrației publice care oferă astfel de beneficii (Gyorgy, 2012).

Conform studiilor de specialitate (Martínez-Vázquez & McNab, 2002), în prezența unui plafon pentru contribuții (o caracteristică frecventă în sistemele fiscale) impozitele tind să fie regresive. Cu toate acestea, în țările în curs de dezvoltare, în cazul în care numai lucrătorii din sectorul formal plătesc astfel de impozite, incidența financiară poate fi progresivă.

Contribuabilii au o percepție diferită asupra impozitelor și contribuțiilor sociale. Dacă impozitul este considerat o pierdere irecuperabilă (din cauza principiului bugetar al neafectării veniturilor), contribuțiile sociale sunt privite ca o garanție sau ca o asigurare (pentru pensie, pentru sănătate), comportamentul fiscal al contribuabilului fiind schimbat de la o situație la cealaltă.

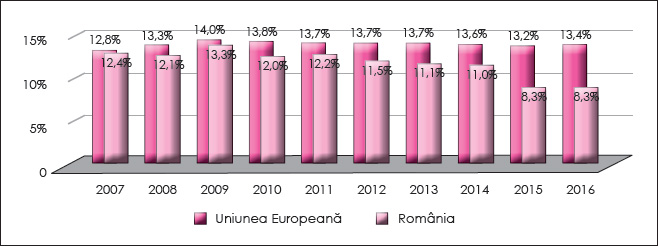

În tabelul următor sunt prezentate procentele contribuțiilor sociale în PIB în cele două grupe de țări europene supuse analizei în perioada 2007-2016.

în perioada 2007-2016 (% din PIB)

Se observă că țările dezvoltate au un nivel mult mai ridicat al presiunii fiscale aferente contribuțiilor sociale, maximul fiind înregistrat de Olanda în anul 2013, cu 27,6%. Cu toate acestea, unele state emergente se apropie pe parcursul acestei perioade de media Uniunii Europene, de 13,5%.

În intervalul analizat se înregistrează creșteri și scăderi semnificative ale acestui indicator, însă în multe cazuri nivelul său nu are un trend constant, suferind modificări subite.

Majorări semnificative ale presiunii fiscale aferente contribuțiilor sociale au avut loc în acești ani în țări precum Belgia, Franța, Italia și Ungaria.

Belgia a cunoscut o creștere a presiunii fiscale exercitate de contribuțiile sociale de la un nivel de 12,2% în 2014 la 16,5% în 2015, fiind una dintre țările dezvoltate care se bazează pe contribuții sociale într-o măsură foarte mare, după impozitele directe. Astfel, în Belgia, impozitul pe venit și contribuțiile mari la asigurările sociale reprezintă o povară relativ ridicată. Sumele sunt calculate pe baza salariului brut (inclusiv bonusuri, prestații în natură etc.). Rata standard este de aproximativ 13% pentru angajați și de 35% pentru angajatori, dar există reduceri pentru salariații cu venituri mici și pentru anumite grupuri-țintă.

În cazul Italiei, o creștere mare a presiunii fiscale aferente contribuțiilor sociale a avut loc în ultimii ani, de la 9,9% în 2014 la 13,3% în 2015. În această perioadă Italia a luat măsuri, împreună cu alte țări, în sensul asigurării unei mai bune colectări a taxelor și contribuțiilor. Atât angajatorii, cât și angajații plătesc contribuții la asigurările sociale sub forma unei rate aplicate la cuantumul brut al salariilor. Cotele variază în funcție de tipul de afacere și de categoriile de angajați, dar angajatorii trebuie să suporte cea mai mare povară. Mai mult decât atât, costul accidentelor legate de locul de muncă este plătit numai de angajator și variază în funcție de periculozitatea activității.

În Ungaria, începând cu anul 2012, contribuțiile angajatorilor s-au ridicat la 28,5%, fiind plătite pentru specializări, pentru sistemul de pensii, asigurările de sănătate și fondul de șomaj. Contribuțiile angajaților includ asigurări pentru pensii (10%), sănătate (7%, mărită cu 1% față de 2011) și fond de șomaj (1,5%). Majorarea acestora explică și creșterea indicatorului analizat în acești ani, presiunea fiscală ajungând de la 9,9% în 2007 la 13,9% în 2016.

Reduceri semnificative ale presiunii fiscale aferente contribuțiilor sociale s-au înregistrat în intervalul supus analizei în Germania, Olanda, Croația, Polonia, România și Cehia.

În Germania, diminuarea acestui indicator constituie o consecință a scăderii contribuțiilor la asigurările de pensii de la 19,9% în 2010 la 18,9% în 2014. De asemenea, angajații fără copii au plătit suplimentar în 2010 0,9%, iar în 2014 doar 0,25%. Toate acestea au avut ca rezultat scăderea bruscă a presiunii fiscale aferente contribuțiilor sociale în 2015 față de 2014, de la 22,4% la 16,5%.

În cazul Olandei, o caracteristică importantă a sistemului fiscal a reprezentat-o întotdeauna ponderea mare a contribuțiilor la asigurările sociale, în special a celor suportate de angajați. În ultimii ani însă, politica fiscală din această țară este în concordanță cu sugestiile de îndepărtare a sarcinii fiscale de la muncă, reducând contribuțiile sociale și crescând impozitele indirecte (cum ar fi TVA), fiind favorizată astfel scăderea presiunii fiscale. Acest lucru se poate observa și din tabelul de mai sus, Olanda înregistrând de la un an la altul o diminuare cu 10,6%, de la 25,3% în 2014 la 14,7% în 2015, a presiunii fiscale exercitate de contribuțiile sociale.

În Croația, indicatorul analizat a cunoscut o scădere de aproximativ 3% pe parcursul acestei perioade, în 2016 apropiindu-se de media UE, cu o cotă de 11,9% din PIB. Sistemul de asigurări sociale obligatorii este compus din asigurări pentru pensii și de sănătate, asigurări împotriva bolilor profesionale și a accidentelor la locul de muncă și asigurări la fondul de șomaj. Angajații sunt responsabili pentru contribuțiile la sistemul de pensii, plătind o cotă de 20% din salariul brut. Pentru angajatori, rata contribuției la asigurările de sănătate este de 13%, la care se adaugă șomajul, de 1,7%, și contribuțiile la asigurări, de 0,5%.

În Polonia, reducerea presiunii fiscale aferente contribuțiilor sociale s-a produs ca urmare a implementării în anul 2014 a unui nou sistem în ceea ce privește administrarea pensiilor, în scopul reducerii progresive, de la 7,3% la 2,3% din veniturile salariale, a sumelor transferate către fondurile de pensii private și al redirecționării acestora către sistemul public de pensii. Astfel, Polonia a înregistrat o scădere cu 8,9% a acestui indicator, de la 22,6% în 2014 la 13,7% în 2015.

În Cehia, rata totală a asigurărilor obligatorii este de 11%, fiind compusă din contribuții de 6,5% la sistemul de pensii și de 4,5% la asigurările de asistență medicală, iar cota totală a contribuțiilor angajatorilor este de 34%. Scăderea indicatorului analizat a avut loc cu precădere începând cu anul 2010, însă rămâne destul de ridicat pentru o țară emergentă, aceasta bazându-se în general pe impozitarea veniturilor din muncă prin contribuțiile sociale. Una dintre problemele majore cu care se confruntă în multe cazuri țările postcomuniste o constituie faptul că sunt nevoite să asigure un nivel adecvat de trai persoanelor care nu muncesc, în special celor în vârstă, dar veniturile lor sunt reduse din cauza productivității scăzute. Având în vedere situația demografică, sunt necesare reforme majore în acest sens.

Alte țări, precum Regatul Unit și Bulgaria, nu au suferit modificări semnificative, înregistrând un nivel al indicatorului în jurul valorii de 8%, respectiv 9%.

În Regatul Unit, presiunea fiscală aferentă contribuțiilor sociale nu a înregistrat fluctuații mari datorită faptului că aceste contribuții sunt foarte clar stabilite, fiind împărțite în mai multe clase încă din anul 2001: clasa 1 – specifică angajaților și angajatorilor; clasa 2 – destinată activităților independente (2,65 lire sterline pe săptămână); clasa 3 – aferentă contribuțiilor voluntare (13,25 lire sterline pe săptămână) și clasa 4 – pentru activitățile independente (9% sau 2%, în funcție de profitul obținut).

În cazul Bulgariei, contribuția totală la pensii, de 17,8%, este compusă dintr-o cotă de 9,9% pentru angajator și una de 7,9% pentru angajat, în timp ce celelalte contribuții sociale sunt împărțite între angajator și angajat la un raport de 60/40. În anul 2012 a avut loc o majorare (de la 133 la 215 euro) a nivelului venitului minim pentru care contribuabilii care dobândesc venituri din activități independente se pot asigura la sistemul de pensii, iar acest lucru s-a reflectat și în presiunea fiscală aferentă contribuțiilor sociale.

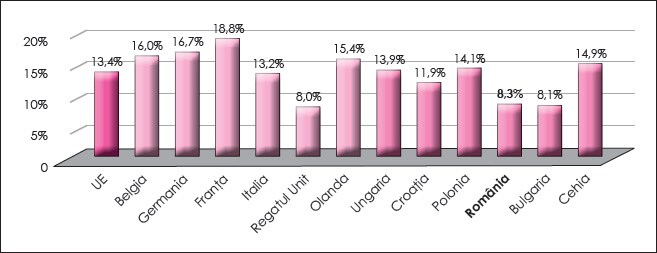

În anul 2016, conform figurii următoare, țările cu cel mai mic nivel al indicatorului analizat sunt Regatul Unit, în cadrul grupei de state dezvoltate, respectiv România și Bulgaria, din grupa țărilor emergente, toate cu aproximativ 8% din produsul intern brut.

La polul opus, în 2016, cele mai mari procente pentru fiecare grupă se înregistrează în Franța, respectiv în Cehia.

în cele două grupe de țări în anul 2016

În continuare vom prezenta presiunea fiscală aferentă contribuțiilor sociale atât într-o țară dezvoltată, cât și într-una emergentă. Din cadrul statelor în curs de dezvoltare am ales România, deoarece aceasta a înregistrat de-a lungul perioadei un puternic trend descendent, suferind astfel numeroase transformări, iar din rândul țărilor dezvoltate vom analiza Franța, unde pe primul loc în procurarea resurselor fiscale se află contribuțiile sociale.

În cazul României se poate observa că nivelul acestui indicator a scăzut în perioada 2007-2016 de la 12,4% la 8,3%.

în perioada 2007-2016

De-a lungul timpului, cotele contribuțiilor sociale au suferit transformări. În acest sens consemnăm că numai contribuția de asigurări sociale de stat a fost modificată de patru ori, ajungând de la 19,5% în 2008 la 20,8% în 2009. De asemenea, în anul 2009 au fost introduse unele dispoziții legislative care aveau drept scop lărgirea bazei impozabile, fiind adăugate în Codul fiscal contribuțiile sociale obligatorii, însă doar pentru activități dependente. Această prevedere a fost urmată de cea prin care s-au introdus contribuțiile obligatorii datorate de persoanele care obțin venituri din activități independente (Ordonanța de urgență a Guvernului nr. 125/2011 pentru modificarea și completarea Legii nr. 571/2003 privind Codul fiscal). Așa se explică creșterea presiunii fiscale aferente contribuțiilor sociale de la 12,1% în 2008 la 13,3% în 2009.

În anul 2013, în baza de calcul al contribuțiilor sociale este inclusă și contribuția la asigurările de sănătate, de 5,5%, pentru persoanele care realizează venituri din chirii, indiferent de numărul contractelor sau de existența unui contract de muncă, baza de calcul neputând fi mai mică decât salariul minim brut pe economie, dar nici mai mare decât cinci salarii medii brute (Ordonanța de urgență a Guvernului nr. 88/2013 privind adoptarea unor măsuri fiscal-bugetare pentru îndeplinirea unor angajamente convenite cu organismele internaționale, precum și pentru modificarea și completarea unor acte normative).

În 2014, printr-o modificare legislativă (Legea nr. 123/2014 pentru modificarea Legii nr. 571/2003 privind Codul fiscal) s-a redus CAS cu 5% pentru angajatori, iar în 2015 a scăzut cu 5% rata de securitate socială, aceasta ajungând la 23,45%. Prin urmare, diminuarea presiunii fiscale în 2015 față de anii anteriori poate fi explicată prin aceste reduceri de contribuții sociale, diferența fiind semnificativă, de la 11% în 2014 la 8,3% în următorii doi ani.

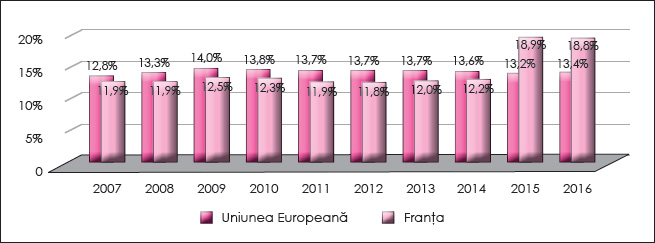

Este cunoscut faptul că în Franța presiunea fiscală este foarte ridicată, în prezent fiind cu aproximativ 7,5% peste media Uniunii Europene.

în perioada 2007-2016

Franța este o țară cu un nivel ridicat al produsului intern brut pe cap de locuitor, prin urmare este un stat dezvoltat cu o fiscalitate mare. Cu toate acestea, presiunea fiscală are un trend crescător, iar primul loc în procurarea resurselor fiscale îl ocupă contribuțiile sociale, acestea fiind deosebit de mari. Ele sunt colectate de stat pentru a finanța sistemul de bunăstare al Franței: asistența medicală și asigurările medicale, prestațiile familiale, pensiile, indemnizația de șomaj și acoperirea cheltuielilor cu accidentele la locul de muncă.

Taxele sunt împărțite între angajatori și angajați, cei dintâi plătind în jur de 40-45%. Majoritatea angajaților contribuie cu aproximativ 20-25% din câștigurile brute începând cu anul 2015. În acest mod se poate explica nivelul ridicat la care a ajuns acest indicator, de la 12,2% în 2014 la 18,9% în 2015.

Concluzii

În urma analizei efectuate cu privire la nivelul presiunii prelevărilor obligatorii în cadrul celor două grupe de țări europene în intervalul 2007-2016, observăm că nivelurile cele mai reduse ale presiunii fiscale totale (sub 30%) se înregistrează în grupa țărilor în curs de dezvoltare, precum Bulgaria și România, intrate mai recent în Uniunea Europeană. Din grupa statelor dezvoltate, cele mai mari cote ale presiunii fiscale totale (peste 45%) le întâlnim în Franța și Belgia.

Creșterea sau scăderea presiunii fiscale în decursul perioadei analizate este legată cu certitudine de rolul economic și social al statului și de intervenția acestuia în scopul asigurării surselor de acoperire a cheltuielilor publice. Stabilirea unui plafon maxim al presiunii fiscale este imposibil de realizat, deoarece acest indicator diferă în funcție de perioadă, țară, context economic, politic și social. Unii economiști sunt de părere că o presiune fiscală prea accentuată îi descurajează pe contribuabili să investească, să economisească, să producă și să muncească.

- Bunescu, L. (2011), International Financing Alternatives for Romanian Central Government, Studies in Business and Economics, vol. 6, no. 3.

- Gyorgy, A. (2012), Social Contributions in Romania, Romanian Journal of Fiscal Policy, vol. 3, no. 2, pp. 17-26.

- Kumar, M., Woo, J. (2010), Public Debt and Growth, IMF Working Paper, no. 10/174.

- Martínez-Vázquez, J., McNab, R.M. (2002), Fiscal Decentralization, Macroeconomic Stability, and Economic Growth.

- Padovano, F., Galli, E. (2010), Tax Rates and Economic Growth in the OECD Countries, Economic Inquiry, vol. 39, no. 1, pp. 44-57.

- Văcărel, I., Bistriceanu, Gh.D., Bercea, F., Anghelache, G., Moșteanu, T., Bodnar, M., Georgescu, F. (2007), Finanțe publice, ediția a VI-a, Editura Didactică și Pedagogică, București.

- Ordonanța de urgență a Guvernului nr. 88/2013 privind adoptarea unor măsuri fiscal-bugetare pentru îndeplinirea unor angajamente convenite cu organismele internaționale, precum și pentru modificarea și completarea unor acte normative, publicată în Monitorul Oficial nr. 593/20.09.2013, cu modificările și completările ulterioare.

- Directiva 2008/118/CE a Consiliului din 16 decembrie 2008 privind regimul general al accizelor și de abrogare a Directivei 92/12/CEE, publicată în Jurnalul Oficial L 9/14.01.2009.

Ministerul Finanțelor Publice (MFP) a lansat în dezbatere publică un proiect de lege prin care sunt propuse modificări și completări la Legea nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar.

Modificările cuprinse în proiect vizează soluționarea problemelor legate de prezentarea documentelor justificative legale pentru transferurile de sume din contul profesioniștilor în contul persoanelor fizice, în cazul în care operațiunile respective sunt efectuate prin instrumente de plată cu acces la distanță, potrivit expunerii de motive ce însoțește propunerea legislativă.

În prezent, Legea nr. 70/2015 prevede că persoanele juridice, persoanele fizice autorizate, întreprinderile individuale, întreprinderile familiale, liber-profesioniștii, persoanele fizice care desfășoară activități în mod independent, asocierile și alte entități cu sau fără personalitate juridică pot transfera sume din contul lor în contul persoanelor fizice, în baza documentelor justificative legale prezentate de plătitori.

Totuși, în practică, există posibilitatea ca persoanele respective să efectueze operațiuni de plăți prin instrumente de plată cu acces la distanță (internet banking, mobile banking). În astfel de situații, instituțiile de credit sunt în imposibilitatea de a solicita documente justificative legale pentru efectuarea unor astfel de transferuri, se explică în expunerea de motive citată.

În vederea clarificării problemelor menționate, este necesară reglementarea unei excepții de la regula generală de prezentare a acestor documente la instituțiile de credit, în sensul că, în cazul în care transferurile se fac prin astfel de instrumente, acestea se efectuează de plătitori cu condiția existenței documentelor justificative legale în evidențele acestora. Astfel, documentele respective nu reprezintă doar suportul înregistrării operațiunii economico-financiare în evidențele operatorului economic, ci evidențiază și conținutul și justificarea operațiunii în concordanță cu prevederile legale, pe baza cărora se poate verifica dacă transferurile de fonduri sunt realizate cu justă cauză, având la bază raporturi juridice între operatorul economic și persoana fizică beneficiară a sumelor.

Totodată, potrivit expunerii de motive menționate, se impune stabilirea sancțiunilor aplicabile în cazul încălcării obligației legale de a efectua transferuri bancare numai pe baza documentelor justificative prezentate de plătitori sau, în cazul în care transferurile respective se efectuează prin instrumente de plată cu acces la distanță, cu condiția existenței documentelor justificative legale în evidențele plătitorilor.

Amintim că Legea nr. 70/2015 a fost modificată anul trecut, prin OUG nr. 32/2016, care a introdus prevederea potrivit căreia, începând cu data de 1 august 2016, organizatorii de nunți și botezuri pot solicita organului fiscal central competent în administrarea obligațiilor lor fiscale, pentru operațiunile de încasări în numerar pe zi, de la persoane fizice, pentru serviciile legate de aceste evenimente, aprobarea unui alt plafon de încasări decât cel zilnic de 10.000 lei de la o persoană. Conform noilor prevederi, pentru obținerea altor plafoane, aceștia trebuie să prezinte organului fiscal informații din care să rezulte că încasările de la persoane fizice generate de organizarea de astfel de evenimente depășesc plafonul zilnic de 10.000 lei de la o persoană.

Proiectul de lege pentru modificarea și completarea Legii nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată și expunerea de motive ce îl însoțește pot fi consultate pe site-ul MFP.

Primul organ judiciar la care victima unei infracțiuni se prezintă are obligația de a-i oferi informații despre dreptul de a apela la un mediator, precum și informații privind autoritatea judiciară la care se va putea adresa pe viitor cu privire la cauza sa, dacă victima înțelege să depună o plângere (spre exemplu, unitatea de poliție sau Parchetul competent cu efectuarea urmăririi penale). Aceste prevederi sunt cuprinse într-un proiect de lege privind unele măsuri de protecție a victimelor infracțiunilor, aprobat de Guvern.

Proiectul de lege menționează că victima poate fi însoțită de o persoană aleasă de aceasta, cu ocazia primului contact cu o autoritate competentă, dacă solicită acest lucru. Prevederea se adresează cazurilor în care, din cauza impactului pe care infracțiunea îl are asupra sa, victima are nevoie de asistență pentru a înțelege sau a se face înțeleasă. De asemenea, victima va primi o confirmare scrisă a plângerii sale, care va cuprinde numărul de înregistrare a plângerii, precum și date cu privire la fapta pentru care plângerea a fost depusă. Dacă victima nu vorbește sau nu înțelege limba română, aceasta va primi traducerea confirmării.

„Începând cu 1 ianuarie 2018, sediile nou-construite ale instanțelor de judecată vor fi dotate cu săli de așteptare separate pentru victimele infracțiunilor, pentru a se evita contactul nenecesar dintre victime și presupușii agresori. De asemenea, în cazurile în care se recurge la servicii de justiție reparatorie (cum este, spre exemplu, cazul medierii), pentru a se asigura caracterul echitabil și desfășurarea acestora în interesul victimelor infracțiunii, este necesar ca autorul să fi recunoscut faptele imputate”, precizează Guvernul, într-un comunicat.

Proiectul de act normativ modifică și completează Legea nr. 211/2004 privind unele măsuri pentru asigurarea protecției victimelor infracțiunilor, precum și Legea nr. 192/2006 privind medierea și organizarea profesiei de mediator. Proiectul de lege transpune acele prevederi ale Directivei 2012/29/UE de stabilire a unor norme minime privind drepturile, sprijinirea și protecția victimelor criminalității care nu au fost preluate până acum în legislația națională.

În cadrul Consiliului UE pentru Ocuparea Forței de Muncă, Politică Socială, Sănătate și Consumatori, la Luxemburg, miniștrii pentru ocuparea forței de muncă și afaceri sociale din UE și-au dat aprobarea unanimă pentru Pilonul european al drepturilor sociale al Comisiei, la numai doi ani după ce ideea a fost menționată pentru prima dată de președintele Comisiei Europene (CE), Jean-Claude Juncker, și la mai puțin de șase luni de la prezentarea acestuia de către CE (documentul a fost prezentat pe larg, la momentul respectiv, și de CECCAR Business Magazine – n. red.).

„Aprobarea unanimă a Pilonului european al drepturilor sociale arată că toate statele membre s-au angajat să depună eforturi pentru îmbunătățirea condițiilor de viață și de muncă pe întregul teritoriu al Uniunii noastre, în perspectiva unor provocări precum îmbătrânirea populației, globalizarea și digitizarea”, a declarat Marianne Thyssen, comisarul pentru ocuparea forței de muncă, afaceri sociale, competențe și mobilitatea forței de muncă.

Pilonul drepturilor sociale va fi lansat oficial de Parlamentul European, Consiliul UE și Comisia europeană la Summitul social pentru creștere și locuri de muncă echitabile, ce va avea loc la 17 noiembrie a.c., la Göteborg.

Reamintim că, în 2015, președintele CE, Jean-Claude Juncker, a menționat pentru prima dată ideea unui pilon european al drepturilor sociale: „Doresc să elaborez un pilon european al drepturilor sociale, care să țină seama de realitățile aflate în evoluție ale societăților din Europa și ale mediului profesional”. O primă versiune a pilonului a fost prezentată la 8 martie 2016, fiind urmată de o amplă consultare a statelor membre, a instituțiilor UE, a partenerilor sociali, a societății civile și a cetățenilor. La 26 aprilie a.c., Comisia a prezentat un text final, care cuprinde 20 de principii și drepturi în sprijinul echității și al bunei funcționări a piețelor muncii și a sistemelor de protecție socială, conceput pentru a servi drept punct de reper pentru un proces reînnoit de convergență în perspectiva îmbunătățirii condițiilor de viață și de muncă în statele membre ale UE.

Executivul a aprobat un proiect de lege pentru modificarea și completarea unor acte normative care cuprind dispoziții privind evidența persoanelor și actele de identitate ale cetățenilor români prin care se asigură premisele necesare punerii în circulație a unui nou document de identificare electronic.

Cartea electronică de identitate (CEI) va permite titularului autentificarea în sisteme informatice ale Ministerului Afacerilor Interne și în sisteme informatice ale altor instituții publice sau private, precum și utilizarea semnăturii electronice, în condițiile legii. CEI va facilita astfel accesul cetățeanului la diverse servicii electronice (bancare, fiscale, sociale, financiare etc.), cu efecte majore privind simplificarea relației cu autoritățile publice, creșterea calității și accesibilității serviciilor publice.

„CEI va respecta cerințele Comisiei Europene privind securizarea documentelor în contextul combaterii terorismului, al migrației ilegale, al traficului de droguri și de persoane, cărțile de identitate actuale fiind realizate cu tehnologie din anii ’90. Noul document de identificare va oferi cetățenilor garanții suplimentare de securitate, iar instituțiilor de drept public sau privat, certitudinea că persoana care prezintă actul de identitate este titularul datelor de identificare înscrise pe respectivul document”, se menționează într-un comunicat al Guvernului.

Proiectul de lege prevede posibilitatea ca cetățeanul să opteze pentru eliberarea unei cărți electronice de identitate, cu sau fără imaginea impresiunilor papilare ale celor două degete arătătoare, sau a unei cărți de identitate simple, fără CIP. În cazul minorilor, la solicitarea părinților sau a reprezentanților legali, se introduce posibilitatea eliberării unei cărți de identitate simple sau electronice, indiferent de vârsta copilului.

CEI va permite, printre altele, autentificarea în Platforma informatică a sistemului public al asigurărilor sociale de sănătate pentru a dovedi calitatea de asigurat a titularului. Noul document de identitate nu va conține date medicale, ci doar datele de identificare ale titularului. Cardul de sănătate își încetează valabilitatea în momentul emiterii către titular a unei cărți electronice de identitate. Pentru persoanele care nu vor solicita eliberarea unei cărți electronice de identitate, se vor emite în continuare carduri de sănătate, în aceleași condiții din prezent.

Totodată, sunt stabilite termene, diferențiate, de valabilitate a actelor de identitate, în funcție de vârsta titularului, în scopul surprinderii modificărilor fizionomiei titularului.

Se extind: plafonul finanțării unui client; durata maximă de creditare; perioada de derulare a programului; domeniile de activitate eligibile

Ministerul pentru Mediul de Afaceri, Comerț și Antreprenoriat (MMACA) și CEC Bank au semnat un nou act adițional la Convenția de colaborare în cadrul Programului Româno-Elvețian pentru IMM-uri (PREIMM). Prin acest document se majorează plafonul finanțării unui solicitant de credit până la suma de maximum 1.098.480 lei și se extind atât domeniile de activitate eligibile, prin includerea sectoarelor construcții și activități profesionale, științifice și tehnice, cât și maturitatea creditului, de la 5 la 7 ani, perioada de grație de un an pentru rambursarea împrumutului rămânând neschimbată.

„Ne implicăm în programele pentru intensificarea accesului IMM-urilor la credite pentru investiții pentru că vrem să construim o comunitate a antreprenorilor mici și mijlocii puternică, solidă, care să fie competitivă în relația cu orice alt partener intern sau internațional. Extinderea domeniilor eligibile cărora li se adresează Programul Româno-Elvețian pentru IMM-uri este unul dintre pașii acestui proiect destinat mediului de afaceri român”, a afirmat Ilan Laufer, ministrul pentru Mediul de Afaceri, Comerț și Antreprenoriat.

Potrivit MMACA, în primii trei ani și jumătate de implementare a PREIMM au beneficiat de creditare la un cost foarte avantajos (rata dobânzii ROBOR +1%) peste 300 de antreprenori din domeniile producție, servicii de sănătate, turism, comercializarea echipamentelor/sistemelor care economisesc energia, IT&C, transporturi și depozitare.

„Prin facilitățile oferite, programul, implementat de Ministerul pentru Mediul de Afaceri, Comerț și Antreprenoriat în parteneriat cu CEC Bank, are și o componentă socială importantă, urmărindu-se menținerea și/sau crearea de locuri de muncă sau sprijinirea tinerilor antreprenori și a tinerilor angajați. Astfel, au fost menținute, doar în acest an, peste 1.100 de locuri de muncă (dintre care 700 ocupate de femei) și au fost create peste 160 de noi locuri de muncă (dintre care 60 ocupate de femei)”, se menționează într-un comunicat al MMACA.

Convenția de colaborare între Ministerul pentru Mediul de Afaceri, Comerț și Antreprenoriat și CEC Bank pentru derularea Programului Româno-Elvețian pentru IMM-uri – încheiată la 16 ianuarie 2014 – are ca scop susținerea prin credite de investiții a beneficiarilor IMM eligibili, fondurile programului fiind asigurate în proporție de 70% din contribuția elvețiană și 30% din fonduri proprii CEC Bank. Domeniile de activitate eligibile, finanțabile în cadrul programului, sunt următoarele: producție, servicii medicale, turism, comercializarea sistemelor/echipamentelor specifice economisirii de energie și a celor care utilizează resurse regenerabile pentru eficientizarea propriei activități, informații și comunicații (IT), transporturi – cu restricționarea achiziției de vehicule bazate pe combustibili fosili –, la care se adaugă cele incluse prin noul act adițional, respectiv construcții și activități profesionale, științifice și tehnice.

Programul se derulează până la sfârșitul lunii iunie 2019.

Cei interesați pot găsi informații suplimentare despre Programul Româno-Elvețian la www.imm.gov.ro sau www.cec.ro.

Două studii realizate independent și publicate recent de Better Finance (Federația Europeană a Investitorilor și Utilizatorilor de Produse Financiare) și OCDE (organizația mondială a statelor dezvoltate – Organizația pentru Cooperare și Dezvoltare Economică) situează Pilonul II din România în topul performanței financiare în administrarea fondurilor de pensii private la nivel european, precizează Asociația pentru Pensiile Administrate Privat din România (APAPR). „La zece ani de la înființarea Pilonului II de pensii în România, analize și studii independente confirmă performanța fondurilor de pensii private obligatorii”, se arată în comunicatul APAPR.

Astfel, raportul Better Finance The Real Return 2017 situează Pilonul II din România pe primul loc în cadrul unui panel de 15 state membre UE, pentru al treilea an consecutiv. „Cele mai bune rezultate obținute de fonduri de pensii private au fost înregistrate în România, cu un randament real solid de +5,3% pe o perioadă de (doar) 9 ani”, notează raportul, care face referire la randamentul real (ajustat cu inflația și toate comisioanele percepute).

Pe de altă parte, potrivit raportului OCDE Pension Markets in Focus 2017 privind performanțele sistemelor de pensii din întreaga lume, pe durata ultimilor 10 ani, fondurile de Pilon II din România s-au situat pe locul al doilea dintre cele 38 de state europene analizate, cu un randament real (ajustat cu inflația, nu și cu comisioanele) de 6,8% (medie anualizată), fiind depășite doar de fondurile similare din Croația.