Mai mulți cititori ne-au solicitat detalieri referitoare la motivele care ne-au determinat să folosim punctele de suspensie (…) în supratitlurile și titlurile unor rubrici ale publicației noastre (de exemplu, „La început a fost cuvântul…”, „Umor… profesional”). Răspundem cu plăcere și acestei solicitări deoarece ne oferă încă un prilej de a sublinia utilitatea folosirii elementelor de punctuație pentru a conferi mai multă claritate, un plus de expresivitate comunicării, în relațiile de serviciu, la redactarea textelor oficiale, dar și în alte împrejurări.

Să începem cu definiția. Punctele de suspensie indică întreruperea unei expuneri, pauzele în vorbire, omisiunile dintr-un text. Punctele de suspensie marchează starea afectivă a vorbitorului, a autorului unui text față de cele expuse. Ele se pot regăsi în orice segment al enunțului (la început, în interior sau la final) ori chiar în interiorul cuvântului. Se folosesc și în asociație cu alte semne de punctuație, precum semnul întrebării și semnul exclamării (la care ne vom referi în alte însemnări programate pentru rubrica de față).

Dicționarele rețin cel puțin opt situații în care se recurge la puncte de suspensie.

1) Când se întrerupe definitiv un enunț neterminat. Bunăoară: „Cine știe?...”;

2) Când se întrerupe momentan cursul vorbirii. De exemplu: „Voi spune… negreșit voi spune…”;

3) Când se recurge la ruptura dintre fragmentele unui text. De pildă: „… și va veni o zi în care…”;

4) Când se recurge la omisiuni de text, inclusiv în materie de citate. De obicei, aceste omisiuni sunt indicate prin paranteze (…);

5) Când se înlocuiesc cuvinte prin gesturi, respectiv când sunt consemnate așa-numitele replici mute. Este marcată, astfel, absența răspunsului în mai multe ipostaze, de la întârzierea respectivului răspuns la șovăială, până la dificultatea derulării unui dialog din cele mai diverse cauze. Se recurge la linia de dialog urmată de puncte de suspensie (– …);

6) Când se izolează o interjecție, cum ar fi „Hi… murgule!...”;

7) Când se izolează un adverb de afirmație: „Da, da…”;

8) Când se fragmentează finalul unor enunțuri, cum ar fi „Locurile sfinte… lemn sfânt…” (citat din B. Ș. Delavrancea).

În concluzie, recursul la punctele de suspensie se justifică în numeroase situații în care redarea în scris a unei stări de spirit, a unei idei, a unui context etc. nu este posibilă, într-o manieră expresivă, fără… puncte de suspensie. Bineînțeles, se impune să ne limităm la strictul necesar, întrucât orice exagerare are, de regulă, un efect contrar celui dorit. (T. B.)

Interdependența dintre contabilitate, fiscalitate și sistemul bancar conduce la necesitatea unei abordări integrate, esențială pentru buna funcționare a economiei, și stă la baza tematicii primei ediții a Conferinței naționale de contabilitate și fiscalitate, eveniment organizat de CECCAR, în parteneriat cu Institutul Bancar Român.

Activitățile pe care experții contabili și contabilii autorizați le pot desfășura ca membri ai organismului profesional CECCAR includ lucrări cu caracter fiscal, iar din perspectiva experților contabili ca intermediari în domeniul fiscal vom aborda, cu acest prilej, modificările aduse Directivei 2011/16/UE, ce au ca termen de transpunere în legislația națională a statelor membre UE finalul anului viitor.

Evenimentul va reuni practicieni și reprezentanți ai instituțiilor publice din domeniile financiar-bancar și fiscal, iar prezentările și dezbaterile vor aborda subiectele în special din punctul de vedere al provocărilor contabile în respectivele arii de activitate.

Participarea la eveniment se echivalează cu cinci ore de pregătire profesională.

Ziua Națională a Contabilului Român, eveniment cu tradiție care susține și promovează profesia contabilă din România, va fi aniversată, începând din acest an, la data de 13 iulie.

În urmă cu 97 de ani, la 13 iulie 1921, Regele Ferdinand I al României a aprobat Legea pentru organizarea Corpului de Contabili Autorizați și Experți Contabili în România ca organism profesional independent, prin Decretul Regal nr. 3.036, fiind reglementată astfel profesia contabilă în țara noastră. Prin acest demers, România s-a alăturat, la nivel european, marilor puteri economice – Regatul Unit, Italia și Germania, țări în care profesia de expert contabil era legiferată și unde existau societăți de contabili oficial recunoscute.

Inițiativa modificării datei la care vor avea loc anual manifestările dedicate profesiei contabile a fost dezbătută și aprobată de Conferința Națională a CECCAR din 14 aprilie a.c., desfășurată în județul Alba.

Ajunsă anul acesta la a XIV-a ediție, Ziua Națională a Contabilului Român este sărbătorită în mod unitar în toată țara sub patronajul filialelor CECCAR pentru promovarea rolului important pe care profesia contabilă și practicanții acesteia îl au în economie și societate.

Vineri, 18 mai a.c., Filiala CECCAR Dâmbovița a organizat, cu sprijinul Casei Județene de Asigurări de Sănătate (CJAS), masa rotundă cu tema Calculul concediilor medicale și alte aspecte legislative de actualitate privind asigurările de sănătate.

Cu acest prilej, Dora Tudorache și Carmen Panait, inspector superior, respectiv purtătorul de cuvânt al CJAS Dâmbovița au răspuns, punctual, întrebărilor adresate de profesioniștii contabili privind aplicarea legislației în domeniul asigurărilor sociale și de sănătate. La acțiune au participat conducerea filialei și auditorul de calitate.

În aceeași zi, la sediul filialei au avut loc dezbateri concretizate în propuneri de modificare a Codului fiscal și a Codului de procedură fiscală, înaintate Consiliului Superior al CECCAR. Cu ocazia acestei întâlniri, profesioniștii contabili din județ au discutat și propunerile privind onorariile recomandate în cazul expertizelor contabile judiciare.

Profesioniști contabili din județul Ialomița au participat joi, 23 mai a.c., la sediul filialei CECCAR, la o întâlnire de lucru cu reprezentanți ai Administrației Județene a Finanțelor Publice (AJFP), dedicată prezentării noutăților legislative cu incidență fiscală.

Specialiștii AJFP au discutat cu experții contabili și contabilii autorizați despre Declarația unică, prezentându-le membrilor filialei modul de întocmire și depunere a acestui formular.

Marți, 15 mai a.c., la sediul Inspectoratului Teritorial de Muncă Covasna (ITM) a avut loc o întâlnire de lucru a Consiliului Consultativ Tripartit pentru prezentarea noutăților din domeniul legislației muncii.

Filiala CECCAR Covasna a fost reprezentată la eveniment de o delegație compusă din președintele Benkő Pál și trei membri ai filialei: János Debreczeni, Elena Pandrea și Paraschiva Tankó. La întâlnire au participat reprezentanți locali ai organizațiilor sindicale (Confederația Sindicatelor Democratice din România, CNSLR Frăția) și patronale (Consiliul Național al IMM-urilor, Camera de Comerț și Industrie).

Din partea ITM au fost prezenți inspectorul-șef Lajos Ördög, Liliana Balmuș, inspector-șef adjunct Relații de Muncă, și Dumitru Marinescu, inspector-șef adjunct Sănătate și Securitate în Muncă (SSM), care au prezentat acțiunile ce vor fi întreprinse în domeniul SSM pe parcursul acestui an, abordând și modificările legislative recente în domeniul legislației muncii.

Cu acest prilej, au fost discutate aspecte precum telemuncă și normele privind protecția datelor cu caracter personal.

Filiala CECCAR Dolj a organizat joi, 17 mai a.c., un seminar pe teme fiscale la care au participat, alături de profesioniști contabili, specialiști ai Administrației Județene a Finanțelor Publice (AJFP).

Discuțiile s-au axat pe aspecte privind Declarația unică și noul mecanism fiscal privind impozitul pe venit, CAS și CASS. De asemenea, au fost prezentate prevederile Legii nr. 86/2018 pentru modificarea și completarea Legii nr. 52/2011 privind exercitarea unor activități cu caracter ocazional desfășurate de zilieri și avantajele utilizării Spațiului privat virtual.

Aspectele legislative le-au fost prezentate membrilor filialei de Aura Buricea și Gheorghe Dana, consilieri în cadrul Serviciului asistență, Administrația financiară a contribuabililor mijlocii, AJFP Dolj.

Sediul Filialei CECCAR Maramureș a găzduit joi, 17 mai a.c., o întâlnire a profesioniștilor contabili din județ cu delegați ai Administrației Județene a Finanțelor Publice (AJFP).

Reprezentanții instituției au discutat cu experți contabili și contabili autorizați despre Declarația unică, prezentându-le membrilor filialei modul de întocmire și depunere a acestui formular.

Totodată, reprezentanții AJFP Tulcea le-au prezentat profesioniștilor contabili avantajele serviciului Spațiul privat virtual.

Peste o sută de experți contabili și contabili autorizați din județul Mehedinți au participat, în perioada 14-15 mai a.c., la un curs de fiscalitate organizat de filiala CECCAR, parte a Programului Național de Dezvoltare Profesională Continuă.

Lectorul cursului, conf. univ. dr. Delia Cataramă, cadru didactic al Academiei de Studii Economice din București, a prezentat profesioniștilor contabili noutățile fiscale din acest an referitoare la impozitul pe profit, impozitul pe veniturile microîntreprinderilor, modificarea plafonului de TVA, limitele de deductibilitate pentru serviciile medicale la persoanele fizice autorizate și la salariați, respectiv actele normative privind administrarea contribuabililor.

De asemenea, lectorul a discutat cu membrii filialei despre mecanismul split TVA și noul sistem de impozitare pentru persoanele fizice, introdus prin OUG nr. 18/2018 și OUG nr. 25/2018, partea teoretică fiind completată cu studii de caz ce au avut rolul de a clarifica anumite aspecte întâlnite de profesioniștii contabili în activitatea curentă.

Studenți ai Facultății de Științe Economice din cadrul Universității Petrol-Gaze din Ploiești, înmatriculați în anul doi de studiu, la secția contabilitate, au participat la un stagiu de practică desfășurat la sediul Filialei CECCAR Prahova.

La data de 15 mai a.c., Cornel Nițu și Ion Iancu, președintele, respectiv directorul executiv al filialei, au prezentat studenților organismul profesional, activitatea acestuia și oportunitățile profesiei contabile. Cu acest prilej, tinerii au vizionat și un film care prezintă istoricul CECCAR.

În perioada 16-19 mai a.c., Filiala CECCAR Satu Mare a organizat un curs de pregătire profesională cu tema Managementul contabilității în instituțiile publice.

Lectorul cursului, dr. ec. Petre Crișan, consilier superior în cadrul Ministerului Finanțelor Publice (MFP), a prezentat celor o sută de participanți, angajați ai instituțiilor publice din județul Satu Mare, aspecte privind contabilitatea instituțiilor publice, reglementări și noutăți legislative, precum și prevederi pentru întocmirea și depunerea situațiilor financiare pentru acest tip de entități economice.

De asemenea, specialistul MFP a vorbit despre organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, sistemul european de conturi naționale și regionale din Uniunea Europeană și ghidul privind accesarea, contabilitatea, fiscalitatea, auditul și managementul proiectelor cu finanțare europeană.

Prezentările au fost completate de expuneri privind proceduri, modele și studii de caz pentru rezolvarea aspectelor la care practicienii în domeniu au întâmpinat dificultăți.

Plenul Camerei Deputaților, ca for decizional, a aprobat proiectul de lege inițiat de Ministerul Comunicațiilor și Societății Informaționale (MCSI) ce vizează transpunerea la nivel național a Directivei Uniunii Europene (UE) 2016/1.148 privind măsuri pentru un nivel comun ridicat de securitate a rețelelor și a sistemelor informatice în Uniune – Directiva NIS (Network and Information Security). Proiectul de lege urmează să fie transmis spre promulgare Președintelui României.

„După ce va fi promulgată, noua lege va impune măsuri minime de securitate și obligația de notificare a incidentelor de securitate apărute la nivelul operatorilor de servicii esențiale și furnizorilor de servicii digitale”, a declarat Petru Bogdan Cojocaru, ministrul Comunicațiilor și Societății Informaționale. „Această reglementare va asigura creșterea gradului de securitate al celor mai importante rețele IT de pe teritoriul României, dar și al spațiului cibernetic românesc în general”, a subliniat, la rândul său, Cătălin Aramă, directorul general al Centrului Național de Răspuns la Incidente de Securitate Națională – CERT-RO.

„Viitoarea lege va crea structuri și instituie mecanismele necesare pentru cooperarea strategică și operațională între statele membre și pentru creșterea nivelului de reziliență al rețelelor și al sistemelor informatice de pe teritoriul Uniunii Europene. Totodată, acesta se va adresa și unor categorii de servicii digitale precum serviciile cloud, motoarele de căutare și piețele online”, precizează MCSI, într-un comunicat.

În concordanță cu cerințele Directivei NIS, actul normativ stabilește în sarcina CERT-RO funcția de autoritate competentă la nivel național, echipa de răspuns la incidente de securitate informatică, fiind vorba despre echipa CSIRT Națională, și un punct unic de contact. Totodată, este prevăzută primirea notificărilor de incidente, coordonarea la nivel național a răspunsului și cooperarea cu celelalte instituții și autorități cu atribuții în domeniu.

Sectoarele de activitate și tipurile de servicii ce intră sub incidența Directivei NIS sunt următoarele: transporturile, sectorul energetic, sectorul bancar, infrastructuri ale pieței financiare, sănătate, furnizare și distribuire de apă potabilă și infrastructură digitală.

De asemenea, proiectul stabilește categoriile de măsuri de securitate necesare și obligația entităților vizate de a le implementa, obligația notificării incidentelor de securitate și obligația privind înscrierea în Registrul operatorilor de servicii esențiale. „Un incident de securitate informatică la nivelul acestor rețele ar avea repercusiuni semnificative în economie, precum și în activități și servicii cu impact direct asupra populației, subminând în același timp încrederea cetățeanului în serviciile digitale și în capacitatea statului de a-l proteja”, precizează inițiatorii.

Executivul a aprobat o hotărâre pentru modificarea articolului 117 al Regulamentului pentru furnizarea și utilizarea energiei termice, aprobat prin HG nr. 425/1994. Acest regulament stabilește raporturile-cadru dintre producătorii, distribuitorii, consumatorii și subconsumatorii de energie termică din sistemele de alimentare centralizată și prevede condițiile generale de furnizare și utilizare a acesteia în centrale electrice de termoficare, în centrale termice sau în instalații de valorificare a resurselor energetice refolosibile.

Art. 117 reglementează condițiile, din punctul de vedere al temperaturilor aerului exterior, care trebuie îndeplinite pentru pornirea și oprirea furnizării energiei termice, pentru încălzirea locuințelor prin sisteme de alimentare centralizată.

Astfel, prin modificarea prevederilor acestui articol, se reduce intervalul orar pentru care este determinată valoarea medie a temperaturii aerului, de la intervalul orar 18.00-6.00, la intervalul orar 20.00-6.00. Rămâne, însă, valabilă în continuare prevederea potrivit căreia furnizarea energiei termice are loc după înregistrarea, timp de trei zile consecutiv, a unor valori medii ale temperaturii mai mici de +10°C, iar sistarea încălzirii se face după trei zile consecutive în care temperatura medie a aerului exterior depășește +10°C.

Potrivit Ministerului Dezvoltării Regionale și Administrației Publice, modificarea a fost necesară ca urmare a schimbărilor climatice înregistrate în ultimele două decenii și a confruntării cu fenomene meteorologice extreme care se instalează într-un timp foarte scurt, precum și ca urmare a solicitărilor formulate de consumatori, care au reclamat faptul că pornirea, respectiv sistarea încălzirii se realizează în perioade inadecvate, confortul termic din locuințe nefiind asigurat.

Este cunoscut că, în ultimii ani, în fiecare primăvară, Guvernul României dă publicității un document intitulat „Programul de convergență”, care include atât rezultatele înregistrate, cât și obiectivele pentru perioada următoare privind evoluția economico-socială a României. Esența acestui document constă în jalonarea drumului spre integrarea nominală, reală și juridică în Uniunea Europeană. În ceea ce privește ediția 2018 a Programului, se precizează, încă din introducere, că „Guvernul României își menține angajamentul de aderare la zona euro, însă stabilirea unei date concrete în această privință presupune realizarea unor analize aprofundate, în special în ceea ce privește convergența reală, structurală și instituțională, domenii în care sunt necesare progrese importante. În plus este necesară luarea în considerare a sustenabilității îndeplinirii criteriilor de convergență nominală. Recent, a fost înființată Comisia Națională de fundamentare a Planului național de adoptare a monedei euro, cu rolul de a pregăti calendarul de intrare a României în Mecanismul unic de supraveghere și de adoptare a monedei euro, precum și acțiunile necesare pentru pregătirea economiei și societății românești în aceste sens. În aceste condiții, angajamentul de adoptare a monedei euro reprezintă, în continuare, o ancoră importantă în privința implementării unor politici bugetare, structurale și instituționale eficiente și coerente, în vederea asigurării unei convergențe reale (venit/locuitor) de durată, sporirii competitivității economiei românești, diminuării disparităților regionale și deficiențelor structurale ale pieței muncii etc.

Din punctul de vedere al convergenței reale, evaluată prin decalajele față de media europeană (UE-28) a produsului intern brut (PIB) pe locuitor exprimat prin puterea de cumpărare standard (PCS), există perspectiva ca, la orizontul anului 2020, România să atingă 70% din media europeană, comparativ cu 58% în anul 2016. Pentru 2017 se estimează că PIB/locuitor la PCS depășește pragul de 60%”.

În cele ce urmează, prezentăm integral cel de-al treilea capitol din document, consacrat, în principal, politicilor fiscal-bugetare.

Soldul bugetului general consolidat și al datoriei

▪ Strategia de politici

Politica de deficit bugetar continuă să susțină în mod direct creșterea economică în marja permisă de Tratatul privind funcționarea Uniunii Europene (TFUE), respectiv un deficit bugetar ESA de sub 3% din PIB.

Începând cu anul 2016, politica bugetară este influențată de măsurile de relaxare fiscală începute în perioada 2015-2016 în scopul stimulării creșterii economice (noul Cod fiscal și majorările salariale și ale unor drepturi de natura asistenței sociale) și continuate prin măsurile prevăzute în Programul de Guvernare, adoptate deja în anul 2017, prin care s-au reglementat măsuri în domeniul salarizării personalului din sectorul bugetar, legislației în domeniul drepturilor cu caracter social, legislației în domeniul pensiilor, legislației în domeniul fiscalității privind impozitului pe venit și contribuțiilor sociale.

Astfel, pe fondul măsurilor enumerate, în anul 2016 deficitul bugetar ESA a înregistrat o creștere către valoarea maximă permisă (3% din PIB) și s-a redus marginal la nivelul de 2,9% din PIB în anul 2017.

În termeni structurali, se înregistrează o deviere de la Obiectivul Bugetar pe Termen Mediu (MTO) stabilit pentru România de 1% din PIB, dar cu perspectiva de a reintra pe o traiectorie de convergență către MTO începând cu anul 2019.

Ajustarea semnificativă a deficitului bugetar structural este planificată a începe în anul 2019, când soldul structural se va îmbunătăți cu aproximativ 0,5 pp, ritm care va fi susținut și în anul 2021.

Devierea de la MTO se produce însă cu menținerea, pe întreg orizontul de planificare, a unui nivel sustenabil al datoriei publice de sub 38% din PIB.

▪ Politica fiscal-bugetară în perioada 2017-2018

Proiecția bugetară pentru anul 2018 și pe termen mediu are la bază prevederile Strategiei fiscal-bugetare pentru perioada 2018-2020.

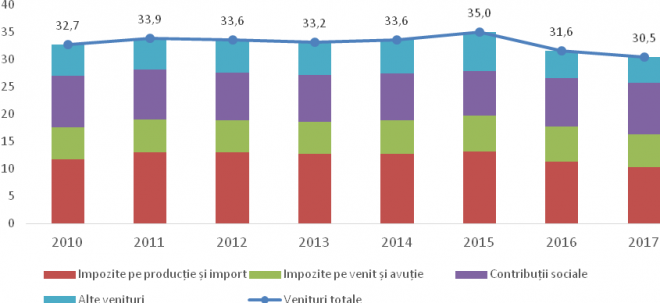

În anul 2017, ponderea veniturilor totale în PIB, în termeni ESA, a fost de 30,5% cu 1,1 pp mai redusă comparativ cu anul anterior.

În structură, reducerea ponderii veniturilor în PIB, în termeni ESA, se datorează diminuării veniturilor din impozitele pe producție și import cu 1 pp și a celor din impozitele curente pe venit și profit cu 0,4 pp, în timp ce încasările din contribuții sociale au crescut cu 0,6pp.

În cazul taxelor pe producție și importuri, aceste evoluții s-au datorat în principal măsurilor implementate în sfera TVA-ului (reducerea cotei standard cu 1 pp), în domeniul accizelor (eliminarea accizei de 7 eurocenți în prima parte a anului 2017), în condițiile în care consumul populației a înregistrat o creștere nominală de 13%.

În ceea ce privește reducerea ponderii încasărilor din impozite pe venit și profit, aceasta este determinată de scăderea veniturilor din impozitul pe profit. Dinamica impozitul pe venit a fost inferioară avansului fondului de salarii din economie (caștigul salarial mediu brut s-a majorat cu 15,9%, iar numărul mediu de salariați cu 3,1% în 2017 față de anul precedent), în principal datorită eliminării impozitării veniturilor din pensiile sub plafonul de 2.000 de lei. În același timp, contribuțiile sociale au înregistrat o dinamică accelerată în linie cu cea a fondului de salarii din economie. Veniturile din alte impozite curente (în principal nefiscale) și-au menținut ponderea în PIB la 3,6% în 2017.

| Impact estimat (milioane lei) | |

| Principalele măsuri ale Codului Fiscal (2015): | -6.118 |

| Reducerea cotei standard de TVA de la 20% la 19% începând cu 1 ianuarie 2017 | -2.200 |

| Eliminarea taxei pe construcții începând cu 1 ianuarie 2017 | -1.000 |

| Eliminarea accizei de 7 eurocenți și creșterea accizei de la 430,71 lei/1000 de țigarete în 2016 la 435,58 lei/1000 țigarete în 2017 | -2.886 |

| Măsuri suplimentare | |

| Neimpozitare pensiilor: | |

| - scutirea pensiilor sub 2000 lei de la impozitul pe venit | -1.200 |

| - neimpozitarea cu CASS | -900 |

| Modificare impozitare a veniturilor din transferul proprietăților imobiliare din patrimoniul personal (impozit venit buget de stat și local) | -300 |

| Eliminare plafon maxim de 5 câștiguri salariale medii brute pentru plata CAS | 1.100 |

| Modificare cota impozitare microîntreprinderi 1% pentru cei care au unul sau mai mulți salariați, stabilirea plafon la 500.000 euro | -429 |

| Repartizarea unei cote de minim 90% din profitul net realizat sub formă de dividende/vărsăminte la bugetul de stat pentru companii naționale și societăți cu capital integral sau majoritar de stat | 800 |

| Repartiția sub formă de dividende/vărsăminte la bugetul de stat a sumelor repartizate în anii anteriori la alte rezerve și utilizate ca sursă proprie de finanțare conform OUG nr. 29/2017 | 2.250 |

Venituri bugetare (ESA 2010, % PIB)

Sursa: Ministerul Finanțelor Publice

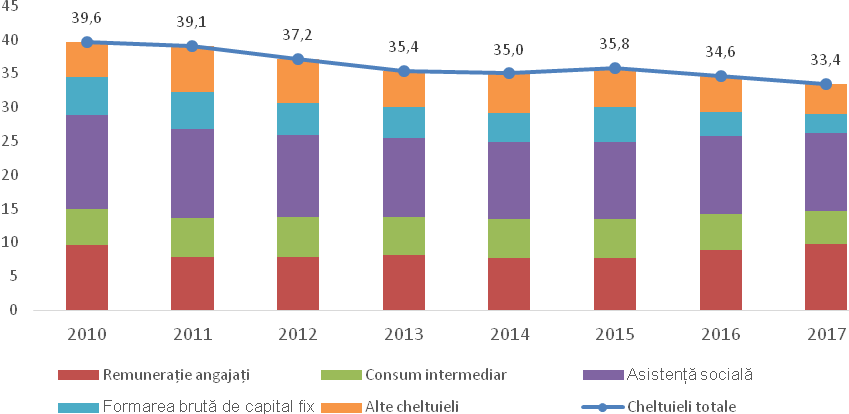

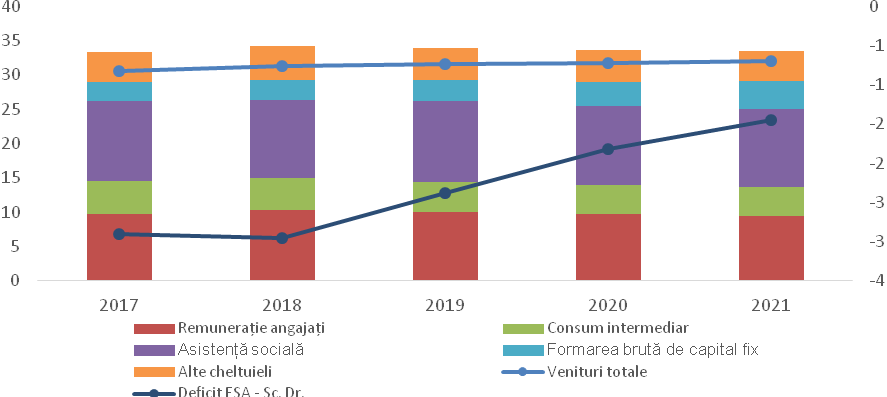

Concomitent, ponderea cheltuielilor totale în PIB, în termeni ESA, a fost de 33,4% din PIB, cu 1,2 puncte procentuale mai redusă comparativ cu anul anterior.

Cheltuielile de personal în termeni ESA au crescut cu 1,5% ca pondere în PIB față de anul trecut ajungând la 9,7% din PIB, datorită aplicării, începând cu 1 iulie 2017, a prevederilor din Legea-cadru nr.153/2017 privind salarizarea personalului plătit din fonduri publice, dar și a altor măsuri de majorări salariale, precum: aplicarea, începând cu luna august 2016, a prevederilor OUG nr. 20/2016 pentru modificarea și completarea OUG nr. 57/2015 privind salarizarea personalului plătit din fonduri publice în anul 2016, prorogarea unor termene, precum și unele măsuri fiscal-bugetare și pentru modificarea și completarea unor acte normative, precum și de creșterile salariale acordate în 2017, respectiv creșterea cu 15 % a salariilor din sănătate și din educație de la 1 ianuarie 2017, a personalului plătit din fonduri publice din instituțiile și autoritățile publice ale administrației publice locale care beneficiază de majorarea cu 20% începând cu 1 februarie 2017, majorarea salariului de bază minim brut pe țară garantat în plată de la 1.250 lei la 1.450 lei de la 1 februarie 2017, majorarea cu 30% a salariilor personalului din bibliotecile naționale și muzee naționale începând cu iunie 2017, majorarea cu 15% a soldelor de funcție ale personalului militar începând cu iunie 2017, majorarea cu 10% a salariilor de funcție ale polițiștilor începând cu 1 octombrie 2017,

Cheltuielile cu asistența socială au crescut cu 0,1 puncte procentuale, în principal, în condițiile majorării punctului de pensie în 2 etape în cursul anului 2017. Cheltuielile cu bunuri și servicii au scăzut cu 0,5 pp, iar cheltuielile cu dobânzile s-au diminuat cu 0,2 pp.

Totodată, formarea brută de capital fix s-a diminuat cu 0,8 puncte procentuale, până la nivelul de 2,8% din PIB în 2017.

Cheltuieli bugetare (ESA 2010, %PIB)

Sursa: Ministerul Finanțelor Publice

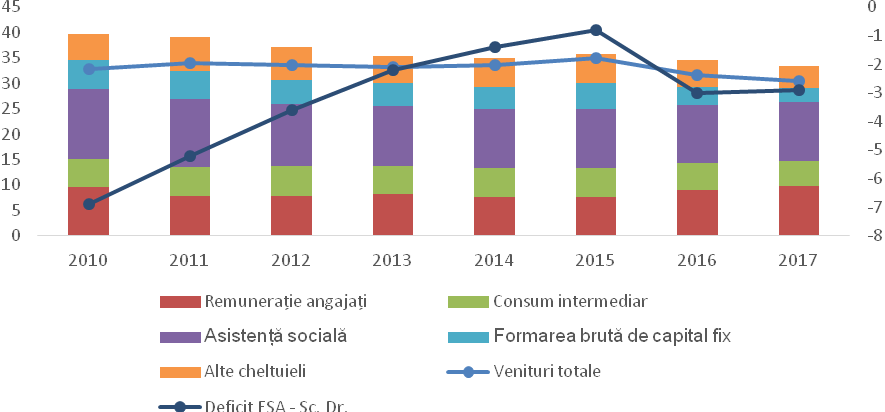

Deficitul bugetar calculat conform metodologiei ESA s-a situat la limita nivelului de referință a Pactului de Stabilitate și Creștere, înregistrând un nivel de 2,9% din PIB în anul 2017. Deficitul s-a redus marginal la valoarea înregistrată în anul anterior, acomodând măsurile de relaxare fiscală, precum și cele de creștere a salariilor și a pensiilor.

Poziția bugetară consolidată (ESA 2010, %PIB)

Sursa: Ministerul Finanțelor Publice

Conform datelor operative (metodologia CASH), execuția bugetului general consolidat pe primele trei luni ale anului 2018 înregistrează un deficit de 4,5 miliarde lei, respectiv 0,48% din PIB.

Veniturile bugetului general consolidat, în sumă de 66,4 miliarde lei, reprezentând 7,2% din PIB, sunt cu 11,5% mai mari, în termeni nominali, față de aceeași perioadă a anului precedent.

Se înregistrează creșteri semnificative comparativ cu anul precedent în cazul încasărilor din contribuțiile de asigurări (+31,1%). Începând cu luna februarie, încasările din contribuțiile sociale au fost influențate pozitiv de condițiile legislative noi privind transferul contribuțiilor din sarcina angajatorului în sarcina angajatului, reglementate prin OUG nr. 79/2017. Trendul pozitiv al indicatorilor macroeconomici realizați, precum câștig salarial mediu brut și efectivul salariaților din economie, generează încasări superioare din contribuții sociale. În luna februarie 2018, comparativ cu luna similară a anului trecut, câștigul salariul mediu brut și net au înregistrat ritmuri de creștere de 32,8%, respectiv 11,2%, superioare celor din luna ianuarie. Această evoluție este în linie cu proiecția Comisiei Naționale de Prognoză (CNP) pentru anul 2018 și reflectă, totodată, că angajatorii au crescut în medie câștigul salarial brut pentru a menține cel puțin constant câștigul salarial net, în noile condiții legislative privind transferul contribuțiilor de la angajator către angajați.

Încasările din TVA în primele 3 luni au fost de 13,3 miliarde lei, ceea ce reprezintă o creștere cu 2,2% față de perioada similară a anului precedent. Încasările din taxa pe valoarea adăugată au fost influențate negativ și de creșterea rambursărilor de taxă în primul trimestru al anului 2018 comparativ cu primul trimestru al anului 2017.

Încasările din accize au fost în sumă de 5,8 miliarde lei (0,6% din PIB) cu 2,6% mai mari comparativ cu perioada similară a anului precedent. În structură, evoluția încasărilor din accize este următoarea:

• accizele la produsele energetice au prezentat o evoluție pozitivă (+17%), evoluția comerțului cu amănuntul al carburanților pentru autovehicule, în magazine specializate, care a crescut în primele două luni ale anului cu 3,9%, comparativ cu perioada similară din anul anterior.

• accizele la produsele din tutun au prezentat o evoluție negativă (-5%).

S-au înregistrat scăderi ale încasărilor din impozitul pe salarii și venit cu 14,9% pe fondul reducerii, începând cu 1 ianuarie 2018, a cotei impozitului pe venit de la 16% la 10%, măsură care s-a reflectat în încasări începând cu luna februarie 2018.

Impozitul pe profit a scăzut cu 3,3% comparativ cu trimestrul 1 din anul anterior, influențat și de facilitatea acordată privind reducere cu 5% a impozitului pe profit/pe veniturile microîntreprinderilor aferent trimestrului IV al anului fiscal 2017, pentru companiile care optează la plata defalcată a TVA.

Încasările din veniturile nefiscale au crescut cu 17%, iar cele din impozite și taxe pe proprietate au crescut cu 4,5% față de aceeași perioadă a anului 2017.

Sumele de la Uniunea Europeană în contul plăților efectuate sunt de 4,3 miliarde lei.

Cheltuielile bugetului general consolidat sunt în sumă de 70,8 miliarde lei, cu 22,1% mai mari față de primele trei luni ale anului precedent, realizându-se în proporție de 90,3% prevederile trimestriale, respectiv cu 7.627,9 milioane lei sub nivelul programat.

Cheltuielile de personal sunt cu 18,1% mai mari față de aceeași perioadă a anului precedent, creșterea fiind determinată de majorările salariale acordate în anul 2017, dar și de majorarea salariilor în sectorul bugetar ca urmare a aplicării Legii cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice.

Cheltuielile cu bunuri și servicii au crescut cu 12,5% față de aceeași perioadă a anului precedent. Creșteri semnificative se înregistrează atât la bugetele locale, cât și la bugetul Fondului național unic de asigurări sociale de sănătate și la bugetele instituțiilor publice finanțate din venituri proprii și subvenții bugetare.

Subvențiile acordate în primele trei luni ale anului 2018 sunt în creștere cu 25,7% față de aceeași perioadă a anului trecut. Creșterea este determinată, în principal, de plățile efectuate (1,4 miliarde lei) pentru sprijinirea producătorilor agricoli și de subvențiile acordate pentru susținerea transportului feroviar public de călători și a transportului cu metroul.

Dobânzile se mențin ca procentaj în produsul intern brut la același nivel ca în aceeași perioadă a anului precedent, respectiv 0,3% din PIB.

Cheltuielile cu asistența socială au crescut față de anul precedent cu 11,8%, fiind influențate, în principal, de majorarea cu 9% a punctului de pensie de la 1 iulie 2017, ajungând la 1.000 lei, majorarea și modificarea modalității de stabilire a indemnizației lunare pentru creșterea copilului și stimulentul de inserție.

Cheltuielile pentru investiții, care includ cheltuielile de capital, precum și pe cele aferente programelor de dezvoltare finanțate din surse interne și externe, au fost de 4,9 miliarde lei, de aproape 3 ori mai mult față de aceeași perioadă a anului trecut.

Principalele modificări fiscale începând cu 2018

În domeniul impozitului pe profit

● Combaterea planificării fiscale agresive și erodarea bazei impozabile prin asigurarea de condiții echitabile și eficiente de concurență pentru toți contribuabilii plătitori de impozit pe profit, aceștia sunt încurajați să își declare în mod transparent obligațiile fiscale. Această perfecționare a cadrului legislativ de impozitare a profiturilor corespunde abordărilor de la nivelul Uniunii Europene, astfel cum au fost exprimate în cuprinsul „Directivei 2016/1164 a Consiliului privind stabilirea normelor împotriva practicilor de evitare a obligațiilor fiscale care au incidență directă asupra funcționării pieței interne”, a cărei transpunere în legislația națională a fost, în acest fel, realizată.

● Consolidarea încasărilor din domeniul impozitului pe profit, prin lărgirea bazei de impozitare, sens în care s-a restrâns deducerea cheltuielilor generate de operațiunile de cesiune de creanțe.

● Începând cu anul 2018, au fost modificate condițiile de încadrare a persoanelor juridice române în categoria microîntreprinderilor: i) majorarea nivelului veniturilor realizate la data de 31 decembrie a anului fiscal precedent de la 500.000 euro la 1.000.000 euro; ii) eliminarea condiției privind realizarea veniturilor din consultanță și management în proporție de 20% din veniturile totale; iii) eliminarea activităților pentru care contribuabilii nu aplică acest sistem de impunere (Fondul de garantare a depozitelor în sistemul bancar, Fondul de compensare a investitorilor, Fondul de garantare a pensiilor private, Fondul de garantare a asiguraților).

● Microîntreprinderile care au subscris un capital social de cel puțin 45.000 lei și au cel puțin 2 salariați pot opta, o singură dată, să aplice prevederile titlului II „Impozitul pe profit” începând cu trimestrul în care aceste condiții sunt îndeplinite cumulativ, opțiunea fiind definitivă.

În domeniul impozitului pe venit

● Reducerea cotei de impozit pe venit, de la 16% la 10%.

● Majorarea nivelului salariului lunar brut în funcție de care se acordă deducerea personală, precum și majorarea nivelului deducerilor personale, în sumă fixă, acordate persoanelor care realizează venituri din salarii și asimilate salariilor de până la 1.950 lei și majorarea deducerilor personale acordate în mod degresiv persoanelor fizice care realizează venituri din salarii și asimilate salariilor până la valoarea de 3.600 lei, inclusiv.

● Simplificarea obligațiilor declarative ale persoanelor fizice, prin comasarea unui număr de 7 declarații într-o declarație unică și efectuarea plăților oricând în cursul anului până la termenul de 15 martie, inclusiv, al anului următor celui de realizare a veniturilor.

În domeniul contribuțiilor sociale obligatorii

● Reducerea cotei totale a contribuțiilor sociale obligatorii, per total cu 2 puncte procentuale.

● Nivelul contribuțiilor a scăzut cu 2 puncte procentuale, astfel că, din totalul de 39,25% contribuții plătite la un salariu brut, se plătesc 37,25%. Din totalul de 22,75% contribuții datorate de angajator, 20 de puncte procentuale s-au transferat către salariat. În total, din salariul brut, 35% sunt contribuții reținute de angajator în numele salariatului, iar contribuțiile rămase în sarcina angajatorului, respectiv 2,75%, au scăzut la 2,25% și acoperă riscurile de șomaj, accidente de muncă, concediu medical, creanțe salariale. Acestea din urmă sunt cuprinse într-o singură contribuție, care se numește contribuție asiguratorie pentru muncă.

● Modificarea modului de stabilire a CAS și a CASS, în cazul persoanelor fizice care desfășoară activități independente sau alte categorii de venituri, în sensul că aceste persoane nu mai datorează contribuțiile sociale asupra venitului realizat: i) baza de calcul a CAS este venitul ales, care este cel puțin egal cu salariul minim brut pe țară; ii) baza de calcul a CASS este salariul minim brut pe țară.

Aplicarea opțională a unui mecanism de colectare a TVA (split payment), iar pentru anumite categorii de persoane impozabile aplicarea obligatorie a mecanismului de plată defalcată a TVA , respectiv cele care:

● la 31 decembrie 2017 înregistrează obligații fiscale reprezentând TVA, cu excepția celor a căror executare silită este suspendată, în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari, 10.000 de lei în cazul contribuabililor mijlocii, 5.000 de lei pentru restul contribuabililor, dacă aceste obligații nu sunt achitate până la data de 31 ianuarie 2018;

● începând cu data de 1 ianuarie 2018 înregistrează obligații fiscale reprezentând TVA, restante, neachitate în termen de 60 de zile lucrătoare de la scadență, cu excepția celor a căror executare silită este suspendată, în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari, 10.000 de lei în cazul contribuabililor mijlocii, 5.000 de lei pentru restul contribuabililor;

● se află sub incidența legislației naționale privind procedurile de prevenire a insolvenței și de insolvență.

Majorarea nivelului accizelor la tutun de fumat fin tăiat destinat rulării în țigarete și la alte tutunuri de fumat de la 383,78 lei/kg la 398,70 lei/kg.

▪ Perspectivele bugetare pe termen mediu

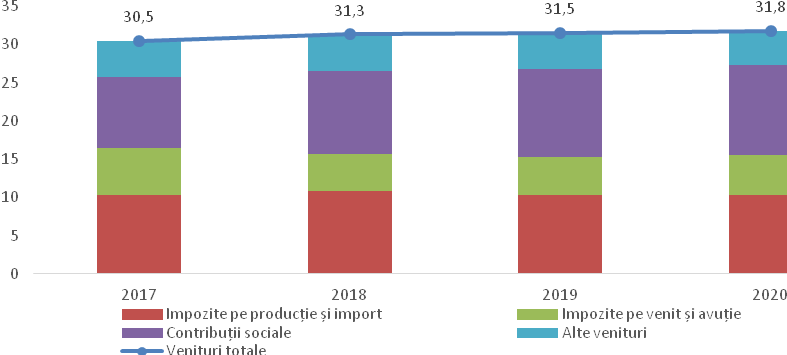

Pentru anul 2018 față de 2017 este prognozată o majorare a veniturilor bugetare calculată conform metodologiei ESA cu 0,8 pp (la 31,3% din PIB), în principal datorită îmbunătățirii prognozate a absorbției fondurilor europene și a trendului pozitiv privind încasările veniturilor din contribuții sociale, în condițiile diminuării veniturilor fiscale cu 0,7 pp. Acest nivel urmează să se mențină relativ constant pe termen mediu, veniturile totale atingând un nivel de 32% din PIB în anul 2021.

În structură, veniturile din impozitele curente pe profit și venit sunt prognozate să se diminueze de la 6,1% din PIB în 2017 la 4,9% în 2018 ca urmare a reducerii cotei de impozit pe venit de la 16% la 10%. Pe termen mediu sunt prognozate creșteri cu 0,1 pp până la 5,2% din PIB în 2021, având în vedere dinamica prognozată a fondului de salarii din economie.

Se estimează că veniturile din impozite și taxe pe bunuri și servicii vor înregistra o creștere de 0,5 pp (la 10,8% în PIB) în 2018 față de 2017, în principal, ca urmare a evoluției veniturilor din TVA care vor fi influențate pozitiv de mecanismul de plată defalcată a TVA și de măsurile privind îmbunătățirea colectării implementate de ANAF în perioada 2017-2018. Pe termen mediu, încasările din aceste impozite se vor menține ca pondere în PIB la aproximativ 10,3% până în 2021.

Încasările din contribuții de asigurări sociale în anul 2018 sunt estimate să crească cu 1,5 pp din PIB față de anul 2017 sub influența transferului contribuțiilor sociale datorate de angajator în sarcina angajatului, reducerii cotei de transfer către pilonul II și a stabilirii în sarcina angajatorilor a contribuției asiguratorii pentru muncă în cotă de 2,25% pentru veniturile din salarii și asimilate salariilor. Pe termen mediu, evoluția încasărilor din contribuții de asigurări sociale este determinată de majorarea prognozată a câștigului salarial mediu și a numărului de salariați, ponderea veniturilor din această sursă fiind prognozată să ajungă la 12,2% din PIB în anul 2021.

Cheltuielile bugetare totale sunt prognozate să crească în 2018 la 34,3% din PIB, pe termen mediu fiind estimată o revenire până în 2021 la nivelul înregistrat în 2017 (de 33,4% din PIB). Cheltuielile de personal ca pondere în PIB se majorează la începutul orizontului de prognoză la 10,3% pe fondul aplicării Legii-cadru privind salarizarea personalului plătit din fonduri publice iar către finalul orizontului de programare acestea se vor diminua pentru a crea mai mult spațiu fiscal pentru cheltuielile de investiții. Formarea brută de capital fix indică majorarea alocărilor pentru cheltuielile de investiții pe termen mediu, de la 2,9% din PIB în 2018 la 4,0% în 2021.

Cheltuielile cu asistența socială se vor majora cu 0,4 pp în 2019 față de 2018 urmând să revină la nivelul din 2018 (11,4% din PIB) până în 2021.

| Impact estimat (milioane lei) | |

| Reducerea cotei impozitului pe venit din salarii de la 16% la 10% începând cu 1 ianuarie 2018 (conform OUG 79/20017) | -13.538 |

| Reforma contribuțiilor sociale și transferul din sarcina angajatorului in sarcina angajatului | 5.754 |

| Modificare cota impozitare microîntreprinderi 1% pentru cei care au unul sau mai mulți salariați, stabilirea plafon la 1.000.000 euro, opțional pentru cei care au 2 salariați si capital de cel puțin 45.000 | -283 |

| Introducerea Contribuției Asiguratorie de Muncă | 5.398 |

| Reducerea cotei de transfer către pilonul II de la 5,1% la 3,75% începând cu 1 ianuarie 2018. | 2.100 |

De asemenea au fost avute în vedere pentru anul 2018 o serie de măsuri suplimentare:

Măsuri pe partea de venituri bugetare:

● Creșterea accizelor la produsele energetice în două tranșe începând cu 15 septembrie și respectiv 1 octombrie 2017 (impact de +2,7 miliarde lei).

● Creșterea dividendelor repartizate de companiile naționale de la 50% la 90%, aprobată de Guvern prin Memorandum în data de 30 ianuarie 2017, măsură care se aplică și pentru anul 2018 (impact de +1 miliarde lei).

● Majorarea bazei de impozitare în cazul vărsămintelor de la persoane juridice datorate pentru persoane cu handicap neîncadrate începând de la 1 septembrie 2017 (impact de +0,7 miliarde lei).

● Demararea în anul 2018 a procedurii pentru vânzarea licențelor 5G (+1,3 miliarde lei).

● Majorarea nivelului accizei la țigarete începând cu data de 1 aprilie 2018 de la 439,94 lei/1.000 de țigarete la 448,74 lei/1.000 de țigarete (impact de +140 milioane lei).

● Implementarea Directivei 2016/1164/UE a Consiliului din 12 iulie 2016 de stabilire a normelor împotriva practicilor de evitare a obligațiilor fiscale care au incidență directă asupra funcționării pieței interne (ATAD). Una dintre normele astfel stabilite vizează „Limitarea deductibilității dobânzii”, începând cu 1 ianuarie 2018, ca urmare a aprobării OUG nr. 79/2017, impact de aproximativ 200 milioane lei.

● Introducerea sistemul de plată defalcată a TVA de la 1 ianuarie 2018, acesta va fi aplicat obligatoriu doar pentru firmele publice și private aflate în insolvență sau care înregistrează obligații fiscale restante reprezentând TVA, în timp ce celelalte companii pot alege să aplice sistemul opțional (impact de +2,9 miliarde lei).

● Masuri pentru reducerea evaziuni fiscale și creșterea colectării veniturilor bugetare, aceste măsuri vor aduce în anul 2018 (impact de +2 miliarde lei):

▫ Introducerea până la sfârșitul anului 2018 a unor echipamente de scanare funcționale în toate punctele de trecere a frontierei pentru detectarea mărfurilor de contrabandă și fiscalizarea mărfurilor în vămi.

▫ Realizarea la nivelul tuturor structurilor din DGAF a unor evaluări suplimentare care să vizeze posibilele practici utilizate cu scopul de a îngreuna activitățile de recuperare a sumelor datorate.

▫ Elaborarea procedurii de conectare a aparatelor de marcat electronice fiscale la sistemul informatic național de supraveghere. Desfășurarea de controale inopinate în zone și domenii cu risc ridicat de neconformare, în scopul stimulării emiterii bonurilor fiscale de către contribuabili.

▫ Eficientizarea monitorizării și controlului antifraudă în domeniul comerțului electronic prin dezvoltarea unui cadru legal și procedural, crearea unei structuri cu personal specializat în cadrul DGAF și dezvoltarea unor instrumente specifice necesare monitorizării.

▫ Monitorizarea în colaborare cu organele vamale a importurilor mărfurilor cu risc fiscal ridicat, activitate destinată în principal identificării schemelor de punere în liberă circulație a mărfurilor în România cu nerespectarea obligațiilor fiscale aferente.

▫ Îmbunătățirea analizei de risc și a selectării contribuabililor pentru inspecție fiscală prin diversificarea criteriilor de risc folosite în vederea identificării unui grup țintă de contribuabili, respectiv o ramură economică, un sector de activitate sau de servicii în cadrul căruia au fost identificate diminuări de obligații fiscale.

▫ Îmbunătățirea executării silite la debitorii semnificativi ai bugetului general consolidat, prin investigarea societăților afiliate acestora, deconturile de TVA, tranzacții bancare in trezorerie, în corelație cu patrimoniul persoanelor fizice care pot avea calitatea de persoană asupra căreia poate fi atrasă răspunderea solidară sau patrimonială.

Măsuri pe partea de cheltuieli bugetare

● Suspendarea ocupării prin concurs sau examen a posturilor vacante sau temporar vacante din ministere și instituțiile din subordinea acestora, cu excepția posturilor aprobate la ocupare prin memorandum de către Guvern, până la 31 decembrie 2017, măsură realizată prin Ordonanța nr. 3/2017. În anul 2018, politica de ocupare a posturilor vacante din cadrul administrației publice centrale este stabilită prin OUG nr. 90/2017, astfel:

▫ un post ocupat la două posturi vacantate în anul 2018;

▫ în cazuri temeinic justificate, prin memorandum aprobat în ședința Guvernului se poate aproba organizarea de concursuri sau examene pentru alte posturi vacante sau temporar vacante cu justificarea necesității și cu încadrarea în cheltuielile de personal aprobate în buget.

● Menținerea pensiilor speciale la nivelul stabilit în prezent pentru anul 2017, iar actualizarea acestora se realizează anual indexându-se cu rata medie anuală a inflației conform OUG nr. 59/2017.

● Pentru diminuarea cheltuielilor de funcționare s-a interzis achiziționarea de către instituțiile publice de autoturisme și mobilier, măsură prevăzută în OUG nr. 90/2017.

● Diminuarea în anul 2018 a cheltuielilor de întreținere și funcționare a instituțiilor cu 10% față de plățile anului 2017, măsură prevăzută în OUG nr. 90/2017.

● Continuarea și extinderea procedurii de achiziții centralizate în domeniul medicamentelor și materialelor sanitare prin Unitatea de achiziții centralizate din cadrul Ministerului Sănătății.

● Într-o etapă ulterioară, achizițiile făcute de către autoritățile centrale în ceea ce privește bunurile și serviciile se vor face centralizat, de către o unitate de achiziții centrală. În acest fel, cheltuielile cu bunuri și servicii se vor diminua în perioada următoare.

● De asemenea, pentru anul 2018, prin derogare de la prevederile art. 43 alin. (3) din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările și completările ulterioare, s-a stabilit reducerea contribuției transferate la Pilonul II de pensii, de la 5,1% la 3,75%. Această măsură este legată de transferul contribuțiilor sociale de la angajator la angajat, măsură care antrenează creșterea salariului brut, contribuția nominală fiind păstrată la valoarea din anul 2017.

Veniturile bugetare consolidate (ESA 2010, % PIB)

Sursa: Ministerul Finanțelor Publice

Poziția bugetară consolidată (ESA 2010, % PIB)

Sursa: Ministerul Finanțelor Publice

Estimările privind deficitul bugetar pentru anul 2018 nu depășesc limita de 3% din PIB, urmând ca din anul 2019 deficitul bugetar să se ajusteze până la 1,45% în anul 2021. În termeni structurali, deviația față de obiectivul pe termen mediu (OTM) va crește în perioada 2017-2018, urmând ca, începând cu anul 2019, aceasta să intre pe o traiectorie de ajustare.

| 2017 Realizat | 2018 Estimări | 2019 Estimări | 2020 Estimări | 2021 Estimări | |

| Sold metodologie ESA | -2,91 | -2,95 | -2,38 | -1,82 | -1,45 |

| Sold structural | -2,9 | -3,3 | -2,8 | -2,4 | -2,0 |

Proiectul de Lege-cadru privind salarizarea personalului plătit din fonduri publice

Parlamentul României a adoptat, în luna iunie 2017, Legea-cadru nr.153/2017 privind salarizarea personalului plătit din fonduri publice, act normativ care a intrat în vigoare începând cu 1 iulie 2017.

Unul dintre obiectivele Legii-cadru l-a constituit eliminarea inechităților salariale existente în sistemul public de salarizare. La elaborarea Legii-cadru privind salarizarea personalului plătit din fonduri publice au stat următoarele priorități:

● Creșterea salariilor de bază mici cu un procentaj mai mare față de celelalte salarii de bază din grila de salarizare, astfel încât raportul între salariul de bază minim și cel maxim în sectorul bugetar se reduce la 1 la 12, față de 1 la 15, cât este în prezent. Prin această măsură, salariile de bază aflate la baza piramidei salariale vor înregistra o creștere accentuată, în jur de 100%, această creștere fiind din ce în ce mai mică pentru salariile aflate în partea superioară a piramidei salariale;

● Creșterea substanțială a salariilor de bază pentru personalul medical, în scopul stopării migrației forței de muncă, începând cu luna martie 2018, (medici și asistente medicale), astfel încât medicul UPU să beneficieze de echivalentul a 3.600 euro pe lună, iar medicul rezident UPU să beneficieze de echivalentul a 1.200 euro/lună;

● Personalul didactic din educație reprezintă o prioritate națională, iar această categorie de personal va beneficia de o majorare salarială suplimentară de 20% față de celelalte categorii de personal bugetar, începând cu 1 martie 2018;

● Creșterea substanțială, de peste 100%, a salariilor de bază, soldelor de funcție/salariilor de funcție pentru personalul din sectorul de apărare națională, ordine publică și siguranță națională, în special pentru funcțiile cu nivel mai mic de salarizare, cum ar fi funcția de soldat;

● Stabilirea aceluiași nivel de salarizare pentru funcțiile comune existente în cadrul familiilor ocupaționale;

● Reglementarea modului de stabilire a veniturilor lunare pentru personalul plătit din fonduri publice din instituțiile și autoritățile publice ale administrației publice locale, prin hotărâre a consiliului local, a consiliului județean sau a Consiliului General al Municipiului București, fără a depăși limita maximă a indemnizației lunare a funcției de viceprimar, a indemnizației lunare a vicepreședintelui consiliului județean, sau, după caz, a vicepreședintelui Consiliului General al Municipiului București, corespunzător nivelului de organizare.

Îmbunătățirea colectării veniturilor bugetare

În vederea îmbunătății conformării voluntare, a simplificării accesului contribuabililor la serviciile de administrare fiscală și reducerea timpului alocat de contribuabili în vederea îndeplinirii obligațiilor fiscale, în anul 2017, au fost implementate acțiuni asumate în Programul de Convergență 2017-2020:

● extinderea serviciului „Spațiul privat virtual” și la persoane juridice;

● implementarea conceptului de ghișeu unic în cadrul unui număr de 54 de unități fiscale, pentru celelalte unități această acțiune fiind în curs de implementare;

De asemenea, a fost dezvoltat Call-Center-ul ANAF, prin reorganizarea structurii centrale și înființarea a 8 compartimente teritoriale, dedicate acestei activități, acțiuni necesare în vederea creării unui serviciu care să corespundă nevoilor contribuabililor.

Implementarea conceptului „self-service” a fost implementat în 42 de sedii ale unităților fiscale, reprezentând aproximativ 78% la nivel național.

În anul 2017, principalele activități desfășurate în domeniul inspecției fiscale au avut în vedere identificarea domeniilor cu risc fiscal ridicat și îmbunătățirea analizei de risc. Astfel, s-au făcut eforturi pentru îmbunătățirea și eficientizarea procesului de selectare și programare a acțiunilor de inspecție fiscală în sensul întăririi, pe de-o parte, a rolului organelor fiscale teritoriale în ce privește selectarea contribuabililor pentru inspecție fiscală și standardizarea criteriilor de selecție și, pe de altă parte, întărirea capacității de monitorizare de la nivel central. De asemenea, s-a avut în vedere sporirea transparenței procesului de inspecție fiscală și îmbunătățirea comunicării cu mediul de afaceri, fiind de asemenea creată și o nouă secțiune în cadrul site-ului web al ANAF cu informații dedicate.

Tot în anul 2017, structurile antifraudă au acționat pe linia prevenirii, descoperirii, combaterii evaziunii fiscale, direcțiile de acțiune fiind analiza, investigarea și instrumentarea, precum și cooperarea cu organele de urmărire penală a cazurilor de fraudă fiscală organizată și sistematică, cu impact semnificativ asupra realizării veniturilor bugetului general consolidat. Mai mult, antifrauda fiscală a avut o contribuție determinantă în monitorizarea achizițiilor intracomunitare, având ca principală consecință creșterea gradului de conformare voluntară a contribuabililor care realizează tranzacții intracomunitare.

Raportul de convergență pe 2018 publicat de Comisia Europeană (CE) evaluează progresele înregistrate de statele membre în direcția aderării la zona euro. Documentul se referă la cele șapte state membre din afara zonei euro care s-au angajat din punct de vedere juridic să adopte moneda euro: Bulgaria, Republica Cehă, Croația, Ungaria, Polonia, România și Suedia. Potrivit raportului, aceste state membre prezintă în general o convergență nominală considerabilă, însă niciunul dintre ele nu îndeplinește în momentul de față toate condițiile formale pentru aderarea la zona euro. Două dintre aceste state membre, Bulgaria și Croația, îndeplinesc toate criteriile de convergență, cu excepția criteriului privind cursul de schimb, întrucât nu sunt membre ale mecanismului cursului de schimb (MCS II).

„Raportul publicat astăzi oferă o imagine a progreselor realizate în ceea ce privește criteriile de convergență, care reprezintă examenul de admitere în zona euro. În prezent, niciunul dintre cele șapte state membre evaluate nu îndeplinește toate condițiile legale pentru aderare. În aceeași ordine de idei, unul dintre principalele învățăminte din ultimele două decenii este că, dacă dorim ca țările să prospere în cadrul zonei euro, convergența economică reală este la fel de importantă ca și convergența nominală. De aceea este important ca țările care doresc să adopte moneda euro să stimuleze productivitatea, să sporească investițiile, să îmbunătățească situația ocupării forței de muncă și să soluționeze problema inegalităților”, a declarat Pierre Moscovici, comisarul pentru afaceri economice și financiare, impozitare și vamă.

Aderarea la zona euro este un proces deschis, care se bazează pe anumite norme. Raportul se bazează pe criteriile de convergență, denumite și „criteriile de la Maastricht”, care sunt prevăzute la articolul 140 alineatul (1) din Tratatul privind funcționarea Uniunii Europene (TFUE). Printre aceste criterii de convergență se numără stabilitatea prețurilor, soliditatea finanțelor publice, stabilitatea cursului de schimb și convergența ratelor dobânzilor pe termen lung. Se evaluează, de asemenea, compatibilitatea legislației naționale cu normele uniunii economice și monetare. Potrivit concluziilor raportului:

- Toate statele membre vizate îndeplinesc criteriul privind finanțele publice;

- Bulgaria, Republica Cehă, Croația, Ungaria și Suedia îndeplinesc criteriul ratelor dobânzilor pe termen lung;

- Bulgaria, Croația, Polonia și Suedia îndeplinesc criteriul referitor la stabilitatea prețurilor;

- Niciunul dintre statele membre nu îndeplinește criteriul privind cursul de schimb, deoarece niciunul dintre ele nu este membru al mecanismului cursului de schimb (MCS II): înainte de a adera la zona euro, este necesar ca un stat membru să participe la acest mecanism, fără să cunoască tensiuni grave, timp de cel puțin doi ani.

Pe lângă evaluarea acestor condiții formale pentru aderarea la zona euro, raportul constată că legislația nu este pe deplin compatibilă cu normele Uniunii economice și monetare în niciunul dintre statele membre vizate, cu excepția Croației.

Comisia a examinat și alți factori menționați în Tratat de care ar trebui să se țină cont la evaluarea sustenabilității convergenței și a constatat că statele membre din afara zonei euro sunt, în general, bine integrate în UE din punct de vedere economic și financiar. Cu toate acestea, unele dintre ele se confruntă în continuare cu vulnerabilități macroeconomice și/sau au de a face cu probleme legate de mediul lor de afaceri și de cadrul lor instituțional, care pot prezenta riscuri pentru sustenabilitatea procesului de convergență.

Realizarea convergenței și construirea unor structuri economice robuste sunt esențiale pentru prosperitatea UE, în ansamblul ei, și pentru buna funcționare a monedei euro. Comisia se angajează să sprijine statele membre din afara zonei euro pentru a se pregăti în vederea aderării la zona euro. Serviciul de sprijin pentru reforme structurale (SRSS) oferă asistență pentru elaborarea și punerea în aplicare a unor reforme specifice și pentru consolidarea capacității globale de reformă a statelor membre. Ca parte a inițiativelor sale de aprofundare a Uniunii economice și monetare a Europei, Comisia a propus instituirea în cadrul Programului de sprijin pentru reforme structurale (SRSP) existent a unei linii specifice de activitate dedicate acordării, la cerere, de sprijin tehnic statelor membre care se pregătesc să adere la zona euro. În propunerea sa privind Cadrul financiar multianual (CFM) pentru perioada de după 2020, Comisia și-a anunțat intenția de a propune un mecanism de convergență specific pentru statele membre din afara zonei euro care doresc să adere la zona euro. Participarea la mecanismul de convergență se va face pe bază voluntară, acesta oferind atât sprijin tehnic, cât și financiar.

Potrivit unui nou sondaj Eurobarometru, sprijinul exprimat în favoarea aderării la zona euro a statelor membre din afara zonei euro care fac obiectul raportului de convergență a crescut cu 4 puncte procentuale față de anul trecut, ajungând la 51%. Precedentul sondaj, publicat în decembrie 2017, a arătat că sprijinul în favoarea monedei euro în rândul cetățenilor europeni din zona euro se situează la cel mai înalt nivel din 2004 până în prezent.

Raportul de convergență stă la baza deciziei Consiliului UE referitoare la îndeplinirea de către un stat membru a condițiilor necesare pentru aderarea la zona euro.

Raportul de convergență întocmit de Comisia Europeană este publicat concomitent cu Raportul de convergență al Băncii Centrale Europene (BCE).

Rapoartele de convergență sunt publicate o dată la doi ani sau atunci când există o cerere specifică din partea unui stat membru de a i se evalua nivelul de pregătire în ceea ce privește aderarea la zona euro, cum a fost, de exemplu, cazul Letoniei în 2013.

Toate statele membre, cu excepția Regatului Unit și a Danemarcei, trebuie să adere la zona euro. Prin urmare, Regatul Unit și Danemarca nu fac obiectul raportului. (Sursa: Comisia Europeană)

Cum era de așteptat, publicarea estimărilor semnal ale Institutului Național de Statistică (INS) a declanșat, în spațiul public, numeroase dezbateri, controverse, evaluări și anticipări care merită să fie luate în considerare cu o condiție: opiniile și anticipările să se bazeze pe date oficiale, omologate inclusiv de Eurostat. Este metodologia utilizată în cercetarea științifică, mod de lucru caracteristic și profesioniștilor contabili în cazul cărora criteriile obiectivității funcționează din plin și, prin urmare, și diagnozele lor, ca temelie a predicțiilor, se înscriu tot în matca metodologiilor, a abordărilor corecte în materie.

Tocmai de aceea se impune a se ține cont de faptul că datele referitoare la evoluția produsului intern brut (PIB) cunosc, în mod necesar, un proces de reflectare cât mai fidel posibil a realităților economico-sociale. Avem în vedere, mai ales, faptul că deocamdată s-au publicat primele estimări, apoi, la 7 iunie, se vor aduce la cunoștința publică datele provizorii, pentru ca abia în anul următor să fie stabilite datele definitive, de regulă, în Anuarul Statistic. De altfel, chiar în ultimul timp, INS a revizuit unele date referitoare la dinamica PIB pe anul precedent, revizuiri impuse de strict necesara identificare a ceea ce numim adevărul economico-social.

Fără îndoială, o creștere economică zero în primul trimestru din 2018 față de trimestrul anterior reprezintă un semnal important care marchează, cel puțin, o stagnare temporară. Desigur, comparațiile se fac, tot în chip firesc, cu perioada similară din anul trecut, dar și cu evoluțiile din zona euro și pe ansamblul Uniunii Europene. Față de intervalul ianuarie-martie 2017, PIB-ul a sporit în trimestrul I din 2018 cu 4,2% în serie brută. Nu este o creștere oarecare, ci una totuși robustă, cum au apreciat Eurostat, unele agenții de rating, bănci de anvergură internațională. Dar, tot obiectiv vorbind, avem de-a face, incontestabil, cu o încetinire a ritmului creșterii economice față de anul trecut.

În dezbaterile pe care le-am evocat, s-au emis foarte multe ipoteze în legătură cu factorii de fond ai acestei evoluții, mai modeste decât se anticipase atât în țară, cât și în străinătate, cu puțin timp în urmă. Pentru a se stabili, însă, cauzele, este nevoie să dispunem de mai multe date, unele detaliate pe factorii care au alcătuit resursele, cât și pe cei care au vizat utilizările produsului intern brut. Prin urmare, trebuie să așteptăm pasul următor al statisticii, respectiv comunicatul INS din 7 iunie. Va fi vorba despre date provizorii, supuse – la rândul lor – unor posibile și probabile corecturi, chiar dacă nu va fi modificată esențial tendința generală de creștere economică.

Cel puțin în momentul de față se impune prudență în evaluări. Au mai fost cazuri în care, în intervale relativ scurte – cum ar fi un trimestru – rezultatele nu au fost nici măcar la nivelul PIB-ului potențial. Dar, mai important este că avem de-a face cu un indicator care – nu de ieri sau de astăzi – face obiectul unor analize critice deoarece produsul intern brut, chiar și cel pe locuitor, nu are o arie de cuprindere pe deplin satisfăcătoare a proceselor și fenomenelor economico-sociale atât de complexe și contradictorii în actualele condiții ale globalizării și integrării. Nu este lipsit de interes că 14 laureați ai Premiului Nobel pentru economie au sesizat limitele acestui indicator și au propus formule menite să surprindă mai bine ceea ce se întâmplă în economie de la nivelul micro la cel macro și, de aici, la cel mondial. Succesiv, din 1969, prin contribuțiile lui Ragnar Frisch și Ian Tinbergen, apoi, în anul următor, prin Paul Samuelson și, tot așa, la intervale mai scurte sau mai lungi, mari economiști precum Friedrich Hayek și Milton Friedman au scos în evidență dificultățile generate de progresul științifico-tehnic în calcularea PIB-ului real care implică luarea în considerare a prețurilor dintr-un an de bază stabilit ca reper, ca termen de comparație. Dar ce te faci cu grupele, clasele și categoriile de produse noi sau chiar cu cele mai vechi care au încorporate îmbunătățiri radicale? La ce prețuri le raportăm? Este numai un exemplu care confirmă amintitele dificultăți de calcul. Și ar mai fi ceva de consemnat. Banca Mondială, Fondul Monetar Internațional, Comisia Europeană, Banca Europeană pentru Reconstrucție și Dezvoltare au considerat, prin prognozele lor cele mai recente, că economia românească va continua să crească robust, peste media din UE, în anul curent, ceea ce înseamnă ritmuri chiar mai înalte de 5%. Așa că, deocamdată, să nu ne grăbim cu concluzii atotcuprinzătoare. Acumulările de date se află în curs, iar ceea ce ne vor arăta reprezintă „materia primă” pentru alte comentarii, mult mai cuprinzătoare.

(Copyright foto: butsaya / 123RF Stock Photo)

Primăria Municipiului Brașov a anunțat oficial că a adoptat, împreună cu Televiziunea Română, decizia de a se relua festivalul Cerbul de Aur, în Piața Sfatului, în perioada 27 august-2 septembrie 2018. Ecoul acestei informații este deosebit de semnificativ, deoarece a implicat și implică un număr relativ mare de concetățeni – de la multe categorii de telespectatori până la locuitorii urbei de sub Tâmpa, de la muzicieni până la turiști autohtoni și străini care vor dori să cumpere bilete pentru renumitul festival.

Este interesant de observat că renașterea unei manifestări de amploarea și semnificația Cerbului de Aur este inițiată la împlinirea unei jumătăți de secol de la prima ediție (1968). Din păcate, vitregia vremurilor, atât înainte, cât și după decembrie 1989, a făcut ca festivalul să fie întrerupt de mai multe ori (ultima dată, timp de nouă ani, cea mai recentă ediție fiind organizată în 2009). Or, astfel de manifestări tradiționale, în adevăratul înțeles al cuvântului, se caracterizează, înainte de toate, prin continuitate. Dincolo de faptul în sine, merită să evocăm debutul festivalului Cerbul de Aur inclusiv pentru faptul că oferă numeroase teme de reflecție.

Când, în vara anului 1968, Teatrul din Brașov a găzduit prima ediție, România trecea printr-o perioadă de deschidere pe numeroase planuri. Cerbul de Aur a reușit să stimuleze puternic o pleiadă de compozitori și interpreți, muzicologi, teleaști etc., să se autodepășească, să se afirme într-o asemenea măsură încât mari vedete internaționale ale vremii s-au simțit onorate să urce pe scena festivalului. Dintre numele celebre au rămas în memoria colectivă, între alții, Kyle Minouge, Toto Cutugno, Diana Ross, Julio Iglesias, Tom Jones, Ricky Martin și Scorpions. S-a demonstrat, astfel, că muzica – așa-zis – ușoară are o greutate specifică excepțională în crearea și consolidarea de „punți” între oameni și popoare, ceea ce a fost și va fi permanent în folosul cunoașterii și diseminării valorilor umanității. Nimic mai firesc a fost faptul că atât succesele muzicienilor români de gen, cât și prestigioasele participări internaționale au permis promovarea unor creații de înaltă calitate, ceea ce este de dorit și în prezent.

Când, indiferent de domeniu, ștacheta este ridicată la un nivel echivalent cu performanța, apar modele demne de urmat, se cultivă bunul-gust, se îngustează spațiul de manifestare a kitsch-ului, amintitul stimulent implicat de actul de cultură autentică având cele mai mari șanse de a fi receptat așa cum se cuvine de aspiranții la succes pe tărâm artistic. Nu mai puțin importantă este forța educativă, la proporții de masă, a artei muzicale demne de acest nume.

Menținerea și îmbogățirea continuă, în conținut și formă, pe linia de afirmare a sensibilităților generațiilor actuale – de la vârstnici la tineri – a unor manifestări artistice tradiționale (inclusiv reluarea unora cum a fost, de exemplu, festivalul de muzică ușoară de la Mamaia) sunt un semn clar de respect față de valori, o dovadă certă de înscriere în coordonatele civilizației contemporane. Faptul că spectacolele muzicale atrag un public larg, uneori de ordinul zecilor de mii de spectatori, are și o componentă financiară. În acest fel, se asigură și resurse pentru susținerea unor asemenea manifestări. Este un argument în plus care pledează în vederea reluării unor festivaluri de genul Cerbului de Aur și continuării altora care s-au dovedit viabile din toate punctele de vedere, firește, nu în ultimul rând prin mesajul artistic transmis cu talent și pasiune.

Interviu cu Daniela Culea, expert contabil, membru al Filialei CECCAR Călărași

Alexandra Rizea: Vă rugăm să ne spuneți ce a stat la baza opțiunii dvs. pentru domeniul contabil și ce etape principale ați parcurs pentru a exercita această profesie.

Daniela Culea: Primul pas spre opțiunea pentru domeniul contabil l-a constituit înscrierea mea la Liceul Agricol din Călărași, la specialitatea Contabilitate. Atunci aveam vârsta de 14 ani. În timpul cursurilor, am îndrăgit, pur și simplu, acest domeniu de activitate și m-am străduit să-mi însușesc toate cunoștințele necesare exercitării profesiei pentru care am optat. Apoi, după absolvire, am avut șansa să lucrez în mijlocul unor colegi de serviciu, profesioniști cu experiență, de la care am învățat nu numai elementele de ordin practic, modalitățile tehnice de înregistrare a datelor, de folosire a conturilor, ci și ceea ce înseamnă, sub aspect conceptual, contabilitatea, atât la nivel micro, cât și la nivel macroeconomic. Am acordat mare atenție conexiunilor profesiei cu datele realității, astfel încât am înțeles că fără exigență, consecvență și rigoare nu poți obține rezultate notabile. Înțelegând perspectiva acestui domeniu de activitate, căruia m-am consacrat, am trecut la etapa superioară, urmând și absolvind cursurile Academiei de Studii Economice București.

Cum considerați că pot fi parcurse treptele de devenire profesională care duc la performanță?

Treptele de formare a unui profesionist contabil sunt sintetizate în cea mai expresivă manieră posibilă chiar în logoul CECCAR: știință, independență, moralitate. Dacă examinăm fiecare dintre aceste componente care formează un întreg, ajungem la concluzia că știința înseamnă, înainte de toate, în cazul profesiei noastre, o bună cunoaștere a mecanismelor economico-sociale, a legislației contabile și fiscale, ceea ce implică pregătirea profesională continuă. Independența reprezintă, la rândul ei, afirmarea propriei personalități, ceea ce poate însemna și refuzul dependenței de orice fel de surse care pot denatura locul și rolul profesiei noastre în economie, în societate, în ansamblul ei. Respectul față de lege, comportamentul dictat de propria conștiință sunt, dacă mă pot exprima astfel, adevărate scuturi față de orice derapaj. Așa ajungem și la moralitate, respectiv convingerea, manifestată prin fapte, că încrederea, respectul de care trebuie să ne bucurăm, în primul rând în rândurile clienților, nu pot fi decât rezultanta respectării necondiționate a codului etic al CECCAR. Rezumând, pot afirma că a fi profesionist contabil înseamnă să fii un om bine pregătit din punct de vedere teoretic, să ai o experiență semnificativă în acest domeniu, să nu te oprești niciodată din efortul personal de a învăța, deoarece trebuie să fii permanent la curent cu tot ceea ce este nou în reglementările contabile, fiscale și informatice. Numai prin îndeplinirea acestor condiții preliminarii, rezultatele încep să apară. Aș remarca în special faptul că prin evaluări, concluzii și sfaturi acordate agentului economic, profesionistul contabil devine un consilier de neînlocuit pentru clienții săi.

În ce măsură calitatea de membru al CECCAR a jalonat parcursul dvs. profesional?

Doresc să menționez că un rol determinant în afirmarea mea profesională l-a avut și îl are calitatea de membru al CECCAR, calitate care m-a orientat atât în comportamentul meu pe piața de profil, cât și în capacitatea, în abilitățile profesionale dobândite și aprofundate prin cursurile și seminarele organizate de Filiala CECCAR Călărași. Este un fapt de însemnătate principială și practică implicarea CECCAR în procesul de tranziție spre economia de piață, ceea ce a conferit profesiei noastre și un rol de înainte-mergător în deschiderile spre afirmarea pieței libere. Unul dintre efecte îl constituie înființarea a mii, zeci de mii, chiar sute de mii de întreprinderi mici și mijlocii, ceea ce a determinat creșterea atât a importanței, cât și a numărului profesioniștilor contabili. Cei mai mulți agenți economici se află în situația în care volumul restrâns de activitate nu le permite finanțarea unui post de economist sau contabil, astfel că apelează la serviciile specialiștilor care funcționează în societăți profesionale sau autorizați individual. Personal, lucrez ca expert contabil în cadrul unei societăți de expertiză contabilă. Mai precizez că mi-a fost și îmi este de foarte mare ajutor, în această calitate, sprijinul dat de Filiala CECCAR Călărași, inclusiv în ceea ce privește clarificarea unor situații concrete de interpretare și aplicare a legislației în domeniu.

Întrucât vă desfășurați activitatea într-un județ a cărui dezvoltare economico-socială se impune a fi accelerată, în vederea reducerii decalajelor față de media pe ansamblul țării, ce anume întreprindeți dvs., filiala CECCAR, pentru a contribui la atingerea acestui obiectiv?

Din motive bine cunoscute, inclusiv datorită condițiilor naturale, profilul economic al județului Călărași este preponderent agricol. Acest fapt nu înseamnă că este vorba despre un profil monoeconomic, ci doar o premisă pentru dezvoltarea altor tipuri de activități, mai ales cu profil industrial din domeniul procesării produselor agricole. În acest sens, doresc să subliniez că Filiala CECCAR Călărași a fost, este și va fi implicată, prin colaborarea cu autoritățile locale, cu alte organizații profesionale, cu întreprinzătorii și managerii în elaborarea și aplicarea unor programe strategice de dezvoltare economico-socială echilibrată a județului, tocmai în vederea diminuării decalajelor la care v-ați referit.

Pornind de la aceste realități și viziuni prospective, vă rugăm să conturați opinia dvs. asupra implicațiilor acestor procese și fenomene în ceea ce privește exercitarea profesiei contabile.

Este de la sine înțeles că noi trebuie să ne racordăm la realitățile din județul în care lucrăm. Dar asta nu înseamnă o atitudine de expectativă. Tocmai pentru a diminua decalajele față de zonele cele mai dezvoltate ale țării, ne îndreptăm atenția – potrivit strategiei de ansamblu a CECCAR – spre factorii, spre instrumentele care ne permit să avansăm mai rapid spre atingerea obiectivelor propuse. În esență, este vorba despre perspectivele profesiei contabile în era digitală. Pentru a fi în pas cu cerințele prezentului și viitorului, trebuie să nu uităm trecutul, lecțiile pe care ni le oferă. Au fost era abacului și a mașinilor mecanice de calcul care au durat decenii. A urmat etapa superioară a calculatorului, inclusiv a intervențiilor online, care, în viitorul apropiat, se vor plia și mai puternic pe o spirală mereu crescătoare, așa cum se profilează toate caracteristicile erei digitale. Tehnologia erei digitale alerte și riscul cibernetic influențează fiecare activitate umană, indiferent că vorbim despre economie, educație, sănătate sau administrație. În momentul de față există instrumente care colectează, stochează și distribuie informația digital și o răspândesc oriunde în întreaga lume. În aceste circumstanțe, profesia contabilă, noi, contabilii, suntem obligați să ne adaptăm noilor evoluții și, de aceea, este necesar să fim la curent cu tehnologia, să ne asigurăm că securitatea cibernetică reprezintă responsabilitatea tuturor organizațiilor, să furnizăm informații în timp real, să oferim soluții, recomandări cu privire la luarea deciziilor și să contribuim la succesul strategiilor de afaceri ale firmelor. În concluzie, țin să reafirm convingerea mea că noi, profesioniștii din domeniul contabil, membri ai CECCAR, vom face față cu succes acestor provocări care constituie, în același timp, oportunități pe care nu avem dreptul să nu le folosim.

Termeni-cheie: contribuabil, tratat fiscal, profitul întreprinderii, metode de evitare a dublei impuneri, criterii de impunere

Clasificare JEL: K34, H87

1. Introducere

Dreptul internațional public nu instituie limite referitor la puterea de impunere a statelor suverane, din moment ce există fie un nexus personal, fie unul material în ceea ce privește jurisdicția fiscală (Kofler & Mason, 2007; Kofler, în Bizioli, 2010). Se poate observa lipsa unei legi generale internaționale care să interzică dubla impunere (Douma, 2006, pp. 522-523), activitățile sau tranzacțiile transfrontaliere putând fi expuse dublei sau multiplei impuneri de către două jurisdicții. De aceea, se pune problema dacă în cadrul unei piețe integrate, cum este Uniunea Europeană, care deține drepturi și libertăți fundamentale, dubla impunere trebuie să fie soluționată prin intermediul dreptului UE. Într-adevăr, întrebarea dacă nesoluționarea dublei impuneri constituie o violare a libertăților fundamentale nu este atât de veche precum Tratatul privind Uniunea Europeană (Tratatul de la Maastricht). Începând cu anul 2001 s-a făcut referire la „una dintre cele mai problematice abordări privind scopul interzicerii practicilor fiscale naționale bazate pe libertățile fundamentale, în special libertatea de instituire și libera circulație a persoanelor, prin intermediul măsurilor fiscale ale statului-gazdă” (Hinnekens, 2001, pp. 206-208).

În mod evident, abolirea dublei impuneri este un obiectiv al Tratatului privind Uniunea Europeană (CJUE, Case C-336/96 Gilly [1998] ECR I-2793, par. 16; Case C-265/04 Bouanich [2006] ECR I-923, par. 49; Case C-376/03 D [2005] ECR I-5821, par. 78), din moment ce suprapunerea jurisdicțiilor fiscale conduce la distorsionarea pieței interne (a se vedea Malherbe et al., 2008, p. 7; Fibbe & De Graaf, în Van Arendonk et al., 2005, pp. 237-238). În acest sens, „convențiile de evitare a dublei impuneri și Tratatul privind Uniunea Europeană sunt «prieteni» naturali, deoarece urmăresc obiective mutuale” (Kemmeren, 2001, p. 246), iar completările convențiilor de evitare a dublei impuneri aduse Tratatului de la Maastricht pentru atingerea acestui scop (Heidt, în Lehner, 2000, pp. 25 și 37) „sunt destinate eliminării sau minimizării efectelor funcțiunii pieței interne rezultate de pe urma coexistenței sistemelor fiscale naționale” (CJUE, Case C-513/04 Kerckhaert and Morees [2006] ECR I-10967, par. 21; Case C-67/08 Margarete Block [2009] ECR I-883, par. 29; Case C-298/05 Columbus Container Services [2007] ECR I-10451, par. 43). Acest fapt a fost evidențiat și de fostul art. 293 al Tratatului privind Uniunea Europeană, care a presupus angajarea în negocierile dintre state având în vedere abolirea dublei impuneri în cadrul UE (art. 293 a fost abrogat prin pct. 280 al Tratatului de la Lisabona), dar nu a fost în mod direct aplicabil spre beneficiul contribuabililor (CJUE, Case C-336/96 Gilly [1998] ECR I-2793, par. 15).

Obiectivul evidențiat în cadrul acestui articol nu a fost total îndeplinit în domeniul impunerii, iar rețeaua de tratate fiscale referitoare la succesiuni și daruri este incompletă în acest sens. Mai mult, trebuie avut în vedere că, din cauza caracterului general bilateral, convențiile de evitare a dublei impuneri pot să nu elimine toate distorsiunile pieței interne și că, deși o mare parte dintre statele membre conferă scutiri în mod unilateral, dubla impunere a venitului poate să survină în interiorul Uniunii Europene, spre exemplu, ca urmare a aplicării divergente a tratatului de către țări în ceea ce privește situațiile triunghiulare și multilaterale (conflictele privind clasificarea și cele referitoare la atribuirea venitului sunt cazuri generale legate de dubla impunere economică, nefiind examinate aici).

Astfel, „un eveniment impozabil care poate fi impozitat de două ori este un obstacol serios cu care se pot confrunta oamenii și capitalul acestora în interiorul granițelor” (CJUE, Case C-376/03 D [2005] ECR I-5821, par. 85). Riscul reinstituirii dublei impuneri în rândul activităților economice transfrontaliere din interiorul Uniunii Europene reprezintă o piedică în calea competitivității și a eficacității pieței interne. Este evident că dubla impunere conduce la o creștere a poverii specifică tranzacțiilor transfrontaliere, precum și la un dezavantaj semnificativ pentru acei contribuabili care își exercită drepturile fundamentale sub auspiciile Tratatului privind Uniunea Europeană. De aceea, Comisia Europeană a jucat un rol activ (participativ) în evidențierea importanței eliminării dublei impuneri, Comitetul Economic și Social European (CESE) propunând modificarea art. 293 amintit și adăugarea unei dispoziții în cadrul tratatului care să stipuleze că „dubla impunere sau absența impunerii este incompatibilă cu piața internă”.

Cu toate acestea, dubla impunere s-ar putea produce chiar și în cazul în care toate statele membre ar deține sisteme fiscale lipsite de discriminare. Dubla impunere ar prevala totuși în situația în care toate statele membre ar dispune de același sistem fiscal, din moment ce impozitarea bazată pe sursă și pe rezidență ar rămâne instituită în ambele jurisdicții și ar continua să se suprapună. Nefiind o discriminare și nici o disparitate, problema dublei impuneri în cadrul unei arii dogmatice create de Curtea de Justiție a Uniunii Europene (CJUE), în peste 20 de ani de activitate juridică, privitor la libertățile fundamentale rămâne incertă.