Profesia contabilă într-o economie bazată pe globalizare și digitalizare (II)

Numărul 43, 12-18 nov. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: globalizare, digitalizare, gândire integrată, congres CECCAR, profesia contabilă

Clasificare JEL: F60

În acest articol continuăm demersul făcut în numărul precedent al revistei cu prezentarea metodologiei cercetării și a rezultatelor sale.

Metodologia cercetării

Obiectivul principal al cercetării este studierea percepției profesioniștilor contabili cu privire la profesia contabilă într-o economie caracterizată prin globalizare și digitalizare. Cercetarea este una descriptivă de tip transversal, perioada în care a fost realizată fiind martie-iulie 2019. Metoda folosită este ancheta prin sondaj, iar instrumentul cercetării este chestionarul. Acesta din urmă cuprinde zece întrebări și a fost distribuit unui număr de 250 de profesioniști contabili membri ai Filialei CECCAR Arad.

Chestionarul include două categorii de întrebări:

- întrebări generale, rolul acestora fiind de a oferi o imagine cât mai fidelă a profilului personal al profesioniștilor contabili din eșantion;

- întrebări referitoare la percepția respondenților privind profesia contabilă într-o economie caracterizată prin globalizare și digitalizare.

În cuprinsul întrebărilor generale am urmărit să punem în evidență:

- statutul respondenților în cadrul CECCAR. Dintre cei chestionați, 200 sunt experți contabili și 50 sunt contabili autorizați;

- experiența respondenților în profesia contabilă. Dintre aceștia, 59 au o experiență în profesia contabilă de peste 20 de ani, 70 – între 15 și 20 de ani, 64 – între 10 și 15 ani, 42 – între cinci și 10 ani și 15 – sub cinci ani;

- sexul profesioniștilor contabili intervievați. Dintre cei care au participat la studiu, 160 sunt femei și 90 sunt bărbați.

Partea a doua a chestionarului cuprinde șapte întrebări care analizează percepția profesioniștilor contabili cu privire la următoarele aspecte:

- impactul digitalizării asupra evoluției profesiei contabile din România;

- modificările care ar trebui să aibă loc referitor la educația în domeniul contabilității în actualul context al globalizării afacerilor și revoluției digitale;

- modalitatea de organizare de către CECCAR a cursurilor și seminarelor pentru membrii săi în cadrul Programului Național de Dezvoltare Profesională Continuă, precum și modul de evaluare a cunoștințelor acumulate de cursanți;

- argumentele și barierele în ceea ce privește implementarea tehnologiei cloud accounting în mediul contabil românesc, o tehnologie ce poate schimba profesia contabilă din România;

- raționamentul profesional versus tehnologia informațională.

Rezultatele cercetării

Ne propunem să aducem în atenție aspectele supuse analizei în vederea atingerii obiectivului stabilit.

✔ Obiectivul 1. Percepția profesioniștilor contabili privind impactul digitalizării asupra evoluției profesiei contabile din România

Persoanelor intervievate li s-a solicitat să răspundă la următoarele întrebări:

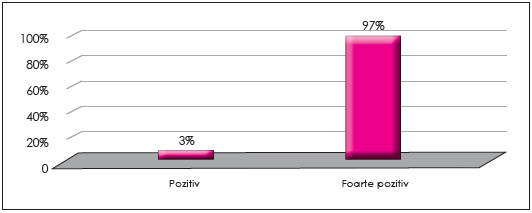

Cum apreciați impactul digitalizării asupra evoluției profesiei contabile din România?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Așa cum se observă, respondenții apreciază impactul digitalizării asupra evoluției profesiei contabile din România.

Andreassen (2017) opinează că „software-ul automatizează și recunoaște tipurile de modele de tranzacții și păstrează tranzacțiile fără intervenție umană. Inițiativele au arătat că prin standardizarea proceselor și automatizarea tranzacțiilor digitale se poate obține o reducere a timpului de până la 60-70% în comparație cu prelucrarea manuală pentru acele sarcini specifice. Un bonus suplimentar: calitatea se îmbunătățește.”.

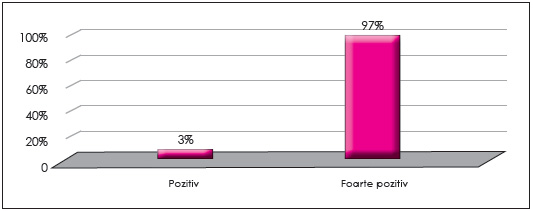

Cum apreciați implementarea noilor tehnologii informaționale în cadrul CECCAR?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Persoanele chestionate sunt de părere că este oportună implementarea noilor tehnologii informaționale în cadrul CECCAR. În măsura în care profesia contabilă răspunde în mod real la provocările și oportunitățile generate de globalizare și digitalizare, aceasta va avea viitor.

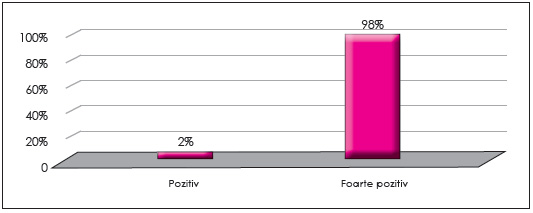

Cum apreciați că răspunde CECCAR la provocările și oportunitățile generate de revoluția digitală?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Cei care au luat parte la studiu apreciază că CECCAR își ajută membrii răspunzând permanent la provocările și oportunitățile generate de revoluția digitală. Pentru ca afacerea să conteze într-o economie caracterizată prin globalizare și digitalizare, Corpul vine în întâmpinarea profesioniștilor contabili răspunzând pozitiv la schimbările din domeniul IT.

În acest context, președintele Consiliului superior al CECCAR, prof. univ. dr. Robert-Aurelian Șova, consideră că „cele mai mari provocări ale profesiei contabile sunt gândirea integrată, globalizarea și tehnologia. Profesia tradițională se transformă din ce în ce mai mult.” (Oprea, 2018).

✔ Obiectivul 2. Percepția profesioniștilor contabili privind modificările care ar trebui să aibă loc referitor la educația în domeniul contabilității în actualul context al globalizării afacerilor și revoluției digitale

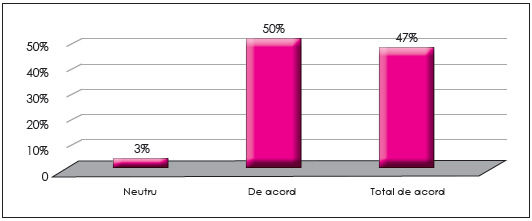

Persoanelor intervievate li s-a solicitat să răspundă la următoarea întrebare: Considerați că educația în domeniul contabilității ar trebui să sufere o serie de modificări astfel încât să răspundă schimbărilor care au loc în actualul context al globalizării afacerilor și în domeniul IT?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Persoanele chestionate consideră că educația în domeniul contabilității ar trebui să sufere o serie de modificări astfel încât să răspundă schimbărilor care au loc într-o economie caracterizată prin globalizare și digitalizare. 47% sunt total de acord și 50% își exprimă acordul în legătură cu întrebarea adresată.

Este necesar să se acorde o atenție sporită componentei didactice a educației universitare, prin introducerea de cursuri de tehnologie digitală (incluzând cloud computing și Big Data), globalizare (outsourcingul serviciilor de contabilitate) și reglementare (drept fiscal, noi modele de raportare corporativă, reglementări privind raportarea integrată etc.), în contextul unor adevărate parteneriate (ceccarbusinessmagazine.ro).

✔ Obiectivul 3. Percepția profesioniștilor contabili privind modalitatea de organizare de către CECCAR a cursurilor și seminarelor pentru membrii săi în cadrul Programului Național de Dezvoltare Profesională Continuă, precum și modul de evaluare a cunoștințelor acumulate de cursanți

Persoanelor intervievate li s-a solicitat să răspundă la următoarea întrebare:

Cursurile și seminarele organizate de CECCAR pentru membrii săi în cadrul Programului Național de Dezvoltare Profesională Continuă, precum și evaluarea cunoștințelor acumulate de cursanți ar trebui realizate:

- doar online?

- interactiv, prin prezența fizică a cursanților în sala de curs?

- combinat (online și interactiv)?

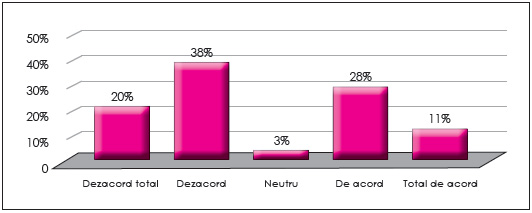

a) Doar online:

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sub 50% dintre respondenți consideră că seminarele și cursurile organizate de CECCAR pentru membrii săi și evaluarea cunoștințelor acumulate de cursanți ar trebui realizate doar online. 11% dintre aceștia sunt total de acord și 28% sunt de acord.

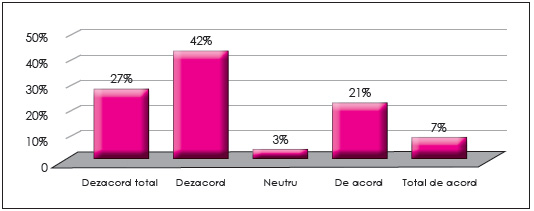

b) Interactiv, prin prezența fizică a cursanților în sala de curs:

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Sub 50% dintre persoanele intervievate sunt de părere că seminarele și cursurile organizate de CECCAR pentru membrii săi și evaluarea cunoștințelor acumulate de cursanți ar trebui realizate doar prin prezența fizică a profesioniștilor contabili în sala de curs. 7% dintre acestea sunt total de acord și 21% sunt de acord.

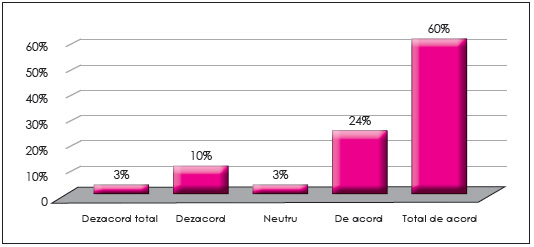

c) Combinat (online și interactiv)

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea respondenților consideră că seminarele și cursurile organizate de CECCAR pentru membrii săi și evaluarea cunoștințelor acumulate de cursanți ar trebui realizate combinat, respectiv online și interactiv. 60% dintre aceștia sunt total de acord și 24% sunt de acord.

Corpul Experților Contabili și Contabililor Autorizați din România se preocupă permanent de îmbunătățirea competențelor profesionale și transversale pentru toți profesioniștii contabili, prin învățarea pe tot parcursul vieții active în profesie. Obiectivul Programului Național de Dezvoltare Profesională Continuă dezvoltat de CECCAR se referă la actualizarea cunoștințelor și omogenizarea comportamentului profesional al membrilor Corpului. Dezvoltarea profesională continuă este un drept și, în același timp, o obligație pentru toți membrii CECCAR: o obligație în ceea ce privește actualizarea și îmbunătățirea continuă a activității profesionale și o exigență impusă de codul deontologic, și un drept având în vedere oportunitatea de actualizare și formare eficientă, cu garantarea calității serviciilor prestate către clienți. (Standardul profesional nr. 38)

Programele derulate de CECCAR au dus la îmbunătățirea viziunii experților contabili și contabililor autorizați și la acceptarea nevoii de educație pe tot parcursul vieții active în profesia contabilă.

✔ Obiectivul 4. Percepția profesioniștilor contabili privind argumentele și barierele legate de implementarea tehnologiei cloud accounting în mediul contabil românesc, o tehnologie ce poate schimba profesia contabilă din România

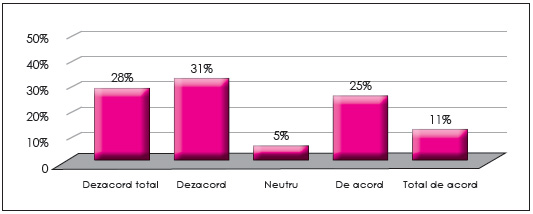

Persoanelor intervievate li s-a solicitat să răspundă la următoarea întrebare: Entitățile românești mici și mijlocii sunt pregătite pentru implementarea tehnologiei cloud accounting?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Peste 50% dintre cei chestionați consideră că entitățile românești mici și mijlocii nu sunt suficient pregătite pentru implementarea tehnologiei cloud accounting. 28% dintre aceștia sunt în dezacord total, iar 31% sunt în dezacord cu întrebarea adresată.

Tehnologia de tip cloud computing a pătruns deja în mediul de afaceri românesc, companiile fiind motivate de o serie de avantaje legate de reducerea costurilor și eficiența noii tehnologii. Cu toate că beneficiile cloud accounting sunt recunoscute la nivelul entităților, implementarea aplicațiilor cloud este destul de lentă, din următoarele cauze:

- managementul este nesigur în privința controlului și proprietății informațiilor;

- managerii sunt în general mai preocupați pe o perspectivă de business decât pe una tehnologică;

- există o anumită inerție în ceea ce privește schimbarea unui sistem contabil care există deja și funcționează (existența unei anumite inerții pentru a convinge echipa managerială de necesitatea schimbării; este nevoie de timp mai îndelungat pentru instalarea și funcționarea noului sistem informațional; implementarea noului sistem poate întrerupe fluxul financiar-contabil);

- temeri legate de securitatea și siguranța datelor și informațiilor.

✔ Obiectivul 5. Percepția profesioniștilor contabili privind raționamentul profesional versus tehnologia informațională

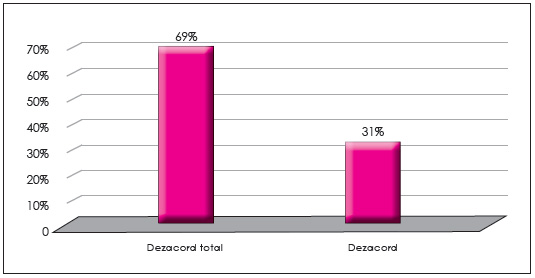

Persoanelor intervievate li s-a solicitat să răspundă la următoarea întrebare: Tehnologia informațională poate suplini raționamentul profesional? (Programele de contabilitate fac totul și nu mai este nevoie să se apeleze la raționamentul profesional?)

Cei care au luat parte la studiu consideră că programele moderne de contabilitate și de gestiune a bazelor de date nu pot să suplinească raționamentul profesional care stă la baza dezvoltării politicilor contabile de întreprindere în vederea elaborării unor situații financiare de calitate care să răspundă exigențelor utilizatorilor de informații financiar-contabile. 69% sunt în dezacord total și 31% sunt în dezacord cu întrebarea adresată.

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Furnizarea de informații din situațiile financiare anuale cu scopul de a ajuta decidenții presupune apelarea la raționamentul profesional în contabilitate, la care profesionistul contabil trebuie să recurgă în vederea analizării, clasificării și interpretării unui eveniment sau a unei tranzacții (Cernușca, 2015).

Atunci când experții contabili elaborează politicile contabile și situațiile financiare, aceștia fac apel la raționamentul profesional, iar tehnologiile informaționale vin în ajutorul lor în sensul prelucrării mai rapide a informației. Profesioniștii contabili sunt de părere că tehnologiile moderne din perimetrul contabilității nu pot suplini raționamentul profesional, acesta primând în fața simplelor socoteli și înregistrări mecanice.

Concluzii

Contabilitatea se poate transforma în arta de a asigura succesul unei companii doar în situația în care profesioniștii contabili cunosc modul de folosire a noilor tehnologii informaționale în vederea obținerii, prelucrării și analizării informațiilor necesare utilizatorilor interi și externi.

Rolurile și competențele profesioniștilor contabili membri ai CECCAR impun accesul la toate avantajele pe care le oferă noile tehnologii. În cadrul congreselor, seminarelor și meselor rotunde, Corpul și-a propus tratarea aspectelor legate de necesitatea îmbrățișării de către aceștia a metodelor inovatoare de lucru aflate în zona digitalizării, pentru a deveni tot mai relevanți într-o lume aflată în perpetuă schimbare. Prin acțiunile sale, CECCAR se implică permanent pentru îmbunătățirea imaginii contabilului și profesiei contabile, pentru ca publicul larg să conștientizeze importanța și valoarea acestora.

Progresele care s-au realizat în ultimul deceniu în IT solicită din partea experților contabili și contabililor autorizați noi competențe profesionale și transversale, de la managementul schimbării la cunoașterea instrumentelor de extragere a datelor din multitudinea de informații pe care le dețin entitățile. Ca urmare, pentru ca profesia contabilă să fie proactivă, aceasta trebuie să se adapteze continuu în vederea dezvoltării în contextul progreselor tehnologice actuale.

Pentru a răspunde cerințelor societății, profesioniștii contabili trebuie să dobândească abilitățile necesare pentru a fi în măsură să utilizeze pe scară largă tehnologiile informaționale, precum internetul, intranetul, poșta electronică, comerțul electronic, e-marketingul, rețelele de socializare etc.

Profesia contabilă se actualizează permanent, inclusiv în ceea ce privește modificarea modelelor de afaceri, care au trei aspecte esențiale ce le asigură competitivitatea: digitalizarea, globalizarea și externalizarea serviciilor-suport.

Membrii CECCAR sunt indispensabili în mediul de afaceri. România are în această perioadă nevoie de buni profesioniști pentru a se obține performanțe. Profesionalismul contabil reprezintă echivalentul competenței, sursa de bază pentru calitatea serviciilor contabile, iar serviciile de calitate înseamnă performanțe.

Modalitatea în care profesioniștii contabili le furnizează beneficiarilor informații relevante, transparente și credibile contribuie la consolidarea poziției acestora pe piața serviciilor contabile. Este o activitate căreia îi dă o expresie convingătoare sloganul CECCAR, ContaȚi pe Noi. ContaȚi, cu Noi. Întotdeauna!

BIBLIOGRAFIE

- Abrudan , I.C. (2018), The Impact of the Information Technology on Accounting. Risks and Advantages, în I. Boldea, D.-M. Buda, C. Sigmirean (editori), Mediating Globalization: Identities in Dialogue Arhipelag XXI Press, pp. 369-377, disponibil aici

- Albu, N. (2012), Imaginea și rolul contabilului în România – rezultate empirice și implicații pentru profesie, Contabilitatea, expertiza și auditul afacerilor, nr. 1, pp. 6-11.

- Andreassen, R.W. (2017), Cum va arăta industria contabilă în viitor? Analiză CEO Azets, disponibil aici

- Arraou, Ph. (2016), The Certified Public Accountant and the Digital Economy, disponibil aici

- Berheci, M. (2010), Valorificarea raportărilor financiare. Sinteze contabile: Teorie, analize, studii de caz, Editura CECCAR, București.

- Botea, R. (2018), Profesia de contabil este cea mai în pericol de a fi înlocuită de digitalizare. Contabilul care se adaptează schimbării va rămâne, în timp ce contabilul care nu ține pasul va ieși din piață, disponibil aici

- Brateș, T. (2019), Accesul la viitor, prin inteligența artificială via servicii integrate, CECCAR Business Magazine, nr. 24-25, disponibil aici

- Cernușca, L. (2015), Percepția profesioniștilor contabili privind manifestarea raționamentului profesional în perimetrul contabilității, Contabilitatea, expertiza și auditul afacerilor, nr. 1, pp. 9-16.

- Dumitru, V.F. (2011), Impactul tehnologiilor informaționale asupra organizării și funcționării firmei, Amfiteatru Economic, vol. XIII, nr. special 5, pp. 636-652.

- Ene, V. (2019), Promovarea noilor tehnologii, cultivarea curiozității pozitive, a empatiei, a priceperii de a comunica – imperative ale afirmării profesiei contabile, disponibil aici

- Ionescu, B.Șt., Prichici, C., Tudoran, L. (2014), Cloud Accounting – o tehnologie ce poate modifica profesia contabilă în România, Audit financiar, nr. 2, pp. 3-15.

- Oprea, A. (2018), Președinte CECCAR: Cele mai mari provocări ale profesiei contabile sunt gândirea integrată, globalizarea și tehnologia. Profesia tradițională se transformă din ce în ce mai mult, disponibil aici

- Pandi, J. (2019), De ce să alegi o firmă de contabilitate digitală?, Gazeta de Cluj, 6 februarie, disponibil aici

- Paraschiv-Pop, E. (2019), Profesia contabilă de la conformitate la consultanță, disponibil aici

- Pavel, I.A. (2017), Profesia contabilă: Dileme etice în era digitală, disponibil aici

- Pugna, I., Boldeanu, D.M. (2013), Integration of Knowledge Management and Business Intelligence Innitiatives in a Collaborative Intelligence Framework, 8th International Conference Accounting and Management Information Systems AMIS 2013, în Proceedings of International Conference Accounting and Management Information Systems 8th edition, pp. 444-459.

- Stolojan, Th. (2016), Era digitală și viitorul profesiei contabile, disponibil aici

- Tiron Tudor, A. (2014), Noi dimensiuni și provocări ale profesiei contabile: competitivitate, inovație și conformitate, Economistul, nr. 33-34 (183-184).

- ACCA (2014), Darwinismul digital: evoluție în contextul modificărilor tehnologice, Audit financiar, nr. 2, pp. 16-20.

- PwC (2019), Central and Eastern Europe Private Business Survey 2019, disponibil aici

- http://ceccar.ro/ro/?p=12575

- http://www.bursa.ro/...la-bucuresti-81767034

- http://www.ceccarbusinessmagazine.ro/furnizarea-de-informatii-...a4179/

- http://www.ceccarbusinessmagazine.ro/profesia-contabila-.../

- http://www.ceccarbusinessmagazine.ro/schimb..tabile-a4050/

- http://www.ceccarbusinessmagazine.ro/studiu-antreprenorii-romani-...-a5096/

- https://contabilul.manager.ro/a/19387..carte-gratuita.html

- https://www.researchromania.ro/...firmele-sa-investeasca-in-digitalizare/

- https://www.ziaruldeiasi.ro/stiri/expertul-contabil-...142843.html

(Copyright foto: 123RF Stock Photo)

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru