Provocări ale dezvoltării erei digitale privind sistemele fiscale. Taxarea economiei digitale

Numărul 47, 10-16 dec. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: era digitală, sistem fiscal, taxare, servicii digitale

Clasificare JEL: H87, K34, O33, Q55

Economia digitală reprezintă o provocare pentru toate regimurile noastre fiscale (afirmația a fost făcută de Donald Tusk, președintele Consiliului European, după reuniunea din martie 2018 cu liderii UE), în contextul în care dezvoltarea atât de rapidă a acesteia a condus la concluzia că regulile fiscale internaționale nu sunt adaptate în mod corespunzător. Un obiectiv urmărit în prezent la nivelul Uniunii Europene este acela de a se realiza o adaptare a sistemelor de impozitare din statele membre în sensul optimizării lor pentru a face față provocărilor erei digitale.

Principala sursă a acestor deficiențe pleacă de la faptul că regulile fiscale sunt create pentru companii care au o prezență fizică, lucru care de cele mai multe ori stă la baza dreptului de impozitare a profiturilor unei societăți exercitat de un stat.

Să luăm ca exemplu reglementarea românească, respectiv art. 12 lit. a) din Codul fiscal, conform căruia sunt considerate ca fiind obținute din țara noastră, deci implicit supuse impozitării în acest stat, indiferent dacă sunt primite în România sau în străinătate, veniturile atribuibile unui sediu permanent în România. În acest context, sediul permanent este un loc prin care se desfășoară integral sau parțial activitatea unui nerezident, fie direct, fie printr-un agent dependent.

Conform acestei reglementări, sintagma „loc prin care se desfășoară integral sau parțial activitatea” acoperă orice fel de clădiri, echipamente sau instalații utilizate pentru desfășurarea activității nerezidentului, indiferent dacă ele sunt ori nu folosite exclusiv în acest scop. Un loc de activitate există și dacă nerezidentul dispune doar de un spațiu, nefiind necesare clădiri pentru desfășurarea activității sale. Nu este important dacă clădirile, echipamentele sau instalațiile sunt deținute în proprietate, sunt închiriate ori se găsesc în alt fel la dispoziția acestuia. Un loc de activitate poate fi constituit de o tarabă în piață sau poate fi situat în clădirea unei alte societăți, atunci când nerezidentul are în permanență la dispoziție clădirea sau părți ale acesteia.

La definirea sediului permanent se au în vedere comentariile de la art. 5 – Sediul permanent din Convenția-model de evitare a dublei impuneri a Organizației pentru Cooperare și Dezvoltare Economică.

Făcând, de exemplu, referire la impozitul pe profit din 2016, persoanele juridice străine înființate și organizate în conformitate cu legislația unei alte țări devin subiect al impunerii atunci când își desfășoară activitatea, integral sau parțial, prin intermediul unui sediu permanent în România, de la începutul activității sediului respectiv. În această categorie intră companiile, fundațiile, asociațiile, organizațiile și orice entități similare, conform pct. 1 alin. (2) din Normele metodologice de aplicare a titlului II – Impozitul pe profit, capitolul I – Dispoziții generale, secțiunea 1 – Contribuabili, art. 13 alin. (1) lit. b) din Codul fiscal din 6 ianuarie 2016. Practic, este posibil ca o societate care este rezidentă a unui stat să genereze venituri semnificative într-un alt stat, unde nu are nevoie de o prezență fizică, fără a plăti impozit pe profit sau datorând o sumă neglijabilă.

În cazul companiilor digitale, acestea creează plusvaloare din mediul online, fără a avea o prezență fizică în statul-sursă. Efectul este neimpozitarea profitului obținut de ele sau, eventual, neimpozitarea în statul potrivit. Această realitate a condus la intenția manifestată de UE de a introduce un sistem de taxare corectă pentru toate companiile, indiferent de mărimea lor sau de faptul că activează în zona economiei digitale ori nu.

În plus, o altă particularitate este aceea că veniturile obținute de aceste întreprinderi digitale sunt în principal din active necorporale, greu de evaluat, ceea ce conduce de asemenea la neimpozitarea lor.

Supunem atenției pentru exemplificare cazul Starbucks, o companie care a înregistrat un mare succes în creșterea numărului de magazine și în ceea ce privește prezența în Regatul Unit, cu o majorare profitabilă comunicată investitorilor ca fiind bazată pe extinderea pe alte piețe internaționale. Totuși, în toată perioada de activitate în Regatul Unit, compania a plătit doar o dată impozit pe profit. Acest lucru a fost posibil prin utilizarea unei combinații de practici legale de evitare a impozitării, precum prețurile de transfer, plata de redevențe, cheltuielile cu dobânzile și altele, având ca efect mutarea profiturilor către filiale localizate în jurisdicții fiscale cu impozitare redusă. Aceste practici de evitare a impozitării erau, de altfel, comune printre companiile internaționale (Campbell și Helleloid, 2016).

Ca o reacție la nivel internațional, OCDE și G20 au elaborat planul BEPS, constând în 15 acțiuni legate de erodarea bazei de impozitare și transferul profiturilor, care acoperă practicile comune de evitare a impozitării, a căror utilizare poate rezulta într-o planificare fiscală agresivă, un fenomen generat de concurența dăunătoare dintre jurisdicțiile fiscale. Prin aceste acțiuni se urmărea asigurarea faptului că profiturile sunt impozitate acolo unde se realizează activități economice generatoare de profituri și unde se creează valoarea.

Sunt voci care consideră că acest plan nu oferă o soluție de urmat. O abordare alternativă, cunoscută sub denumirea de impozitare unitară, ce tratează fiecare grup de companii ca o entitate economică unică, poate rezolva deficiențele amintite. În acest scop se pleacă de la premisa că nu poate exista vânzare, cost sau profit până când compania nu tranzacționează cu o parte externă. Astfel, toate mișcările intragrup cu efect asupra profitului sunt anulate.

Continuând politica adoptată de OCDE, Comisia Europeană a adăugat pe agenda sa un pachet privind combaterea prevenirii impozitelor, pentru impozitarea mai echitabilă, mai simplă și mai eficientă a corporațiilor în UE.

Legat de practicile menționate mai sus, Comisia Europeană a derulat o anchetă în anul 2013 referitoare la practicile fiscale ale unor țări europene cu privire la companiile multinaționale. Facebook, Amazon, Google sunt companii care au în comun faptul că au fost identificate de Comisia Europeană că au plătit impozite reduse în statele membre în care își desfășoară activitatea. Practic, în cazul lor și nu numai, digitalizarea le permite accesul la piețe din jurisdicții în care acestea pot avea o prezență fizică relativ redusă sau pot chiar să nu fie prezente deloc (Spirescu și Baltac, 2018).

Taxarea economiei digitale

În contextul unor reglementări legislative insuficiente în domeniul digital, în octombrie 2017, Consiliul European a discutat măsurile necesare pentru construirea unei economii digitale de succes (procesul-verbal al reuniunii Consiliului European din data de 19 octombrie 2017). Cu această ocazie, s-a solicitat un sistem de impozitare eficace și echitabil, adecvat pentru era digitală.

Succesiunea acțiunilor întreprinse de Uniunea Europeană este prezentată în continuare.

✔ 4 iulie 2017: Întâlnirea Grupului de lucru la nivel înalt al Consiliului ECOFIN pe probleme fiscale

A fost lansată dezbaterea privind taxarea profiturilor obținute din economia digitală și au fost purtate discuții tehnice referitoare la sediul permanent virtual, economia colaborativă/integrată (pe bază de platforme online de tip marketplace – eBay, Uber, Airbnb etc.) și evaluarea datelor în scop fiscal.

✔ 26 septembrie 2017: Summitul pe teme digitale de la Tallinn, Estonia

Acest eveniment a reprezentat o platformă pentru lansarea unor discuții la nivel înalt cu privire la elaborarea unor planuri pentru inovarea digitală, pentru a permite Europei să facă față dezvoltării și să devină un lider în domeniul digital. Statele membre și-au luat angajamentul de a schimba regulile fiscale la nivel mondial și de a-și adapta propriile sisteme fiscale în scopul obținerii asigurării că profiturile generate digital în Uniunea Europeană sunt impozitate acolo unde este creată valoarea.

✔ 19 octombrie 2017: Concluziile Consiliului Europei

Este necesar un sistem eficient și corect de impozitare potrivit erei digitale, care să conducă la plata corectă a impozitelor de către companii și să asigure condiții de acțiune la nivel global în concordanță cu cele adoptate de OCDE și de alți parteneri internaționali, precum G20.

✔ 3 decembrie 2017: Proiectul referitor la Concluziile Consiliului privind impozitarea profiturilor obținute din economia digitală

Printre altele, în acest document se subliniază urgența unui acord privind un răspuns al politicii fiscale la provocările fiscalității directe a economiei digitale la nivel internațional, precum și nevoia de adoptare a unei definiții unanim acceptate a sediului permanent și a regulilor în materie de prețuri de transfer asociate și alocare a profiturilor. Este evidențiat principiul neutralității fiscale, conform căruia alegerile politicii fiscale și normele fiscale ar trebui să prevadă un tratament similar pentru situații comparabile.

În cadrul proiectului este subliniată și importanța diferitelor date, inclusiv cele ale utilizatorilor, pentru crearea de valori de către economia digitală în generarea de profituri și se reiterează necesitatea de a lua în considerare și de a evalua rolul datelor în contextul normelor privind prețurile de transfer și atribuirea profitului.

✔ 16 martie 2018: Publicarea Raportului intermediar al OCDE privind impozitarea economiei digitale

Raportul intermediar al Cadrului comun al OCDE/G20 privind BEPS este o continuare a activității desfășurate în anul 2015 prin Acțiunea 1 BEPS privind abordarea provocărilor fiscale ale economiei digitale. Prin acest document se stabilește direcția de acțiune convenită privind digitalizarea și regulile fiscale internaționale până în anul 2020. În cadrul său este descris modul în care digitalizarea afectează și alte domenii ale sistemului fiscal, oferind autorităților fiscale noi instrumente materializate prin îmbunătățirea serviciilor adresate contribuabililor, creșterea eficienței colectării impozitelor și detectarea evaziunii fiscale.

Printre măsurile urmărite în acest raport interimar se află:

- o revizuire coerentă și concomitentă a regulilor de „nexus” (unde taxăm) și alocare a profitului, concepte fundamentale referitoare la alocarea drepturilor de impozitare între jurisdicții și la determinarea cotei relevante din profiturile întreprinderii multinaționale care vor fi supuse impozitării într-o jurisdicție dată;

- adoptarea unei măsuri provizorii sub forma unei taxe accizabile aplicate de statul în care sunt furnizate anumite servicii electronice asupra contraprestației brute plătite pentru furnizarea acestor servicii (propunere care întâmpină opoziție din partea unor state);

- urmărirea progreselor făcute în implementarea pachetului BEPS, cu efecte constatate în cazul unor companii multinaționale care s-au reorganizat din punct de vedere fiscal pentru a se alinia mai bine cu operațiunile lor economice. Impactul implementării pe scară largă a pachetului BEPS, alături de cel al directivelor recente ale UE, precum și unele aspecte ale reformei fiscale din SUA ar trebui să conducă la neutralizarea ratelor de impozitare efective foarte scăzute ale unor companii.

✔ 21 martie 2018: Propunerea de către Comisia Europeană de noi norme pentru impozitarea economiei digitale – „pachetul taxării digitale”

Au fost inițiate două propuneri:

1. Propunere de directivă a Consiliului privind stabilirea normelor de impozitare a societăților în cazul unei prezențe digitale substanțiale

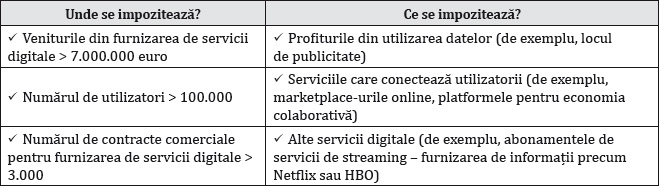

Se introduc noțiunea de prezență digitală substanțială în scopul stabilirii existenței unui sediu permanent și criterii de determinare a „amprentei digitale”, precum veniturile obținute din furnizarea de servicii digitale, pe numărul de utilizatori de astfel de servicii sau pe numărul de contracte pentru un serviciu digital. Astfel, se consideră că într-un stat membru și într-o perioadă fiscală există o prezentă fizică substanțială dacă:

- veniturile obținute din furnizarea serviciilor digitale către utilizatorii din statul membru în cauză depășesc 7.000.000 euro;

- are mai mult de 100.000 de utilizatori în statul membru respectiv;

- are mai mult de 3.000 de contracte comerciale pentru furnizarea de servicii digitale în acea perioadă.

Profiturile atribuibile unei prezențe digitale substanțiale într-un stat membru se determină pe baza unei analize funcționale și vor fi impuse în acesta în temeiul cadrului național de impozitare a societăților.

În acest scop, trebuie identificate activitățile semnificative din punct de vedere economic desfășurate de prezența digitală substanțială, relevante pentru dezvoltarea, îmbunătățirea, întreținerea, protecția și exploatarea activelor necorporale ale companiei, precum:

- colectarea, stocarea, prelucrarea, analizarea, utilizarea și vânzarea de date de la nivel de utilizator;

- colectarea, stocarea, prelucrarea și afișarea de conținut generat de utilizatori;

- vânzarea de spațiu publicitar online;

- punerea la dispoziție a unor conținuturi create de terți pe o piață digitală;

- furnizarea oricărui serviciu digital care nu este enumerat anterior.

Profiturile care pot fi atribuite se determină pe baza metodei împărțirii profitului, printre factorii de împărțire aflându-se cheltuielile suportate pentru cercetare, dezvoltare și marketing, precum și numărul de utilizatori și datele colectate per stat membru.

Prevederile se aplică entităților rezidente în UE sau într-o țară terță, în acest din urmă caz fiind obligatorie existența unei convenții de evitare a dublei impuneri cu dispoziții similare celor din directivă legate de prezența semnificativă și de profiturile atribuibile.

2. Propunere de directivă a Consiliului privind un sistem comun de impozitare a serviciilor digitale pentru veniturile rezultate din furnizarea anumitor servicii digitale

Comisia prezintă o propunere de directivă privind impozitul pe servicii digitale (ISD), ca soluție interimară simplă pentru impozitarea activităților digitale în UE. ISD constituie un impozit pe veniturile obținute din furnizarea anumitor servicii digitale. Obiectivul specific este de a adopta o măsură ușor de implementat, care să se aplice cu titlu temporar, până la instituirea unei soluții cuprinzătoare.Acesta este aliniat la obiectivele generale, care au în vedere:

- să protejeze integritatea pieței unice și să asigure buna sa funcționare;

- să garanteze că finanțele publice din cadrul UE sunt sustenabile și că bazele naționale de impozitare nu sunt erodate;

- să asigure menținerea echității sociale și existența unor condiții de concurență echitabile pentru toate companiile care își desfășoară activitatea în UE; și

- să combată planificarea fiscală agresivă și să elimine lacunele care există în prezent în normele internaționale și care le permit unor companii digitale să eludeze impozitarea în țări în care desfășoară activități și creează valoare.

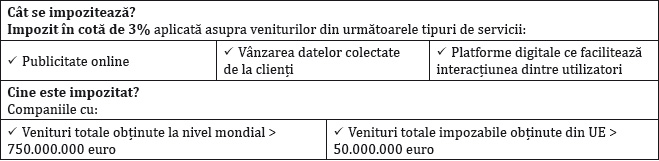

Intră sub incidența acestui impozit entitățile care îndeplinesc următoarele criterii:

- veniturile totale obținute la nivel mondial raportate de societate pentru cel mai recent exercițiu financiar încheiat pentru care este disponibilă o declarație financiară depășesc 750.000.000 euro; și

- veniturile totale impozabile obținute de entitate în cadrul Uniunii Europene în decursul exercițiului financiar respectiv depășesc 50.000.000 euro.

Primul criteriu limitează aplicarea acestor reguli la companii de dimensiuni mari, care dispun de poziții puternice și consacrate pe piață, cu posibilitatea exploatării efectelor de rețea și a datelor masive, ce pot să își construiască modele de business pe baza participării utilizatorilor. Aceste societăți au capacitatea de a atrage un număr mare de utilizatori, cu efect direct asupra viabilității modelului. Ele au și oportunitatea de a se angaja în practici de planificare fiscală agresivă, motiv pentru care același prag a fost propus și în alte inițiative ale Uniunii Europene, precum CCCTB (o bază fiscală consolidată comună a societăților).

Alături de acestea, în pachet se află și comunicarea intitulată A sosit momentul instituirii unui standard de impozitare modern, echitabil și eficient pentru economia digitală și recomandarea Comisiei referitoare la impozitarea societăților în cazul unei prezențe digitale substanțiale.

Au urmat o serie de alte întâlniri în cursul anului 2018 și la începutul anului 2019, finalizate cu un text de compromis, și anume o propunere de directivă a Consiliului Europei privind sistemul comun al unui impozit pe publicitatea digitală pentru veniturile rezultate din furnizarea de servicii digitale de publicitate. Practic, în urma discuțiilor purtate în cadrul Consiliului ECOFIN din 4 decembrie 2018 pe această temă, s-a hotărât analizarea posibilității de a se recurge la un instrument cu un domeniu de aplicare mai restrâns, în care să intre doar veniturile rezultate din furnizarea de servicii digitale de publicitate – sistemul comun al unui impozit pe publicitatea digitală.

Regulile de calcul sunt următoarele (FISC 135 ECOFIN 242 DIGIT 44 Propunere de directivă a Consiliului privind sistemul comun al unui impozit pe publicitatea digitală pentru veniturile rezultate din furnizarea de servicii digitale de publicitate – Acord politic, 1 martie 2019, și FISC 151 ECOFIN 277 DIGIT 48 IA 78 Propunere de directivă a Consiliului privind un sistem comun de impozitare a serviciilor digitale pentru veniturile rezultate din furnizarea anumitor servicii digitale, 22 martie 2018):

Veniturile impozabile = Totalul veniturilor brute obținute – Taxa pe valoarea adăugată –

Alte impuneri similare

Recunoașterea veniturilor impozabile ar trebui făcută în momentul în care acestea devin exigibile, indiferent dacă au fost efectiv plătite sau nu până în acel moment.

Impozitul pe publicitatea digitală ar trebui să fie exigibil într-un stat membru pentru proporția din veniturile impozabile obținute de o persoană impozabilă într-o perioadă fiscală care este tratată ca fiind realizată în statul membru în cauză.

Impozitul pe publicitatea digitală datorat unui stat = Proporția de venituri impozabile aferentă acelui stat × Cota de impozit

Pentru a se evita denaturarea pieței unice, ar trebui să existe o singură cotă a impozitului pe publicitatea digitală la nivelul UE, de 3%.

Concluzii

În momentul de față nu există un consens între statele membre în ceea ce privește introducerea acestei măsuri temporare de impozitare a serviciilor digitale. În lipsa lui, state precum Franța, Italia, Spania, Marea Britanie, Austria sau Cehia încearcă să adopte soluții individuale, mai mult sau mai puțin apropiate de textul proiectului de directivă.

Măsurile unilaterale ridică probleme din punctul de vedere al compatibilității lor cu legislațiile naționale, dar și cu regulile internaționale în materie de evitare a dublei impuneri. Existența lor poate avea consecințe nefavorabile în sensul în care acestea pot genera o diversitate de reguli, în contextul unei piețe unice europene însă.

Este necesară o reinterpretare a conceptului clasic de sediu permanent, pentru a se realiza o legătură reală între locul în care sunt obținute profiturile digitale și cel în care sunt impozitate.

Ca urmare a faptului că membrii Consiliului Uniunii Europene nu au putut ajunge la un acord nici privind impozitarea veniturilor digitale, nici referitor la varianta restrânsă a domeniului de aplicare a acestei taxe (doar asupra serviciilor digitale de publicitate), UE trebuie să aștepte măsurile convenite la nivel internațional de OCDE ce fac obiectul raportului privind reforma sistemului fiscal internațional în contextul digitalizării, care se preconizează că va fi gata în 2020.

Având în vedere disponibilitatea volumului mare de date stocat și păstrat (big data), cooperarea internațională dintre administrațiile fiscale ar trebui îmbunătățită, în special în ceea ce privește informațiile referitoare la utilizatorii platformelor online ca parte a economiei colaborative (sharing economy), pentru asigurarea că impozitele sunt plătite la scadență.

Măsurile fiscale unitare la nivel internațional sau cel puțin european adoptate pe termen lung oferă avantajul unei aplicări uniforme, cu efect direct în gradul de încredere, în eficiența și corectitudinea aplicării lor.

BIBLIOGRAFIE

- Campbell, Katherine, Helleloid, Duane (2016), Starbucks: Social Responsibility and Tax Avoidance, Journal of Accounting Education, vol. 37, pp. 38-60.

- Spirescu, Cristina, Baltac, Florina (2018), Impozitarea economiei digitale – cât de curând se va concretiza o astfel de idee?, Tax Magazine, nr. 4, pp. 266-273.

- OECD (2018), Tax Challenges Arising from Digitalisation – Interim Report 2018. Inclusive Framework on BEPS, disponibil aici

- CO EUR 17 CONCL 5 European Council Meeting – Conclusions, 19 octombrie 2017, disponibil aici

- FISC 135 ECOFIN 242 DIGIT 44 Propunere de directivă a Consiliului privind sistemul comun al unui impozit pe publicitatea digitală pentru veniturile rezultate din furnizarea de servicii digitale de publicitate – Acord politic, 1 martie 2019, disponibil aici

- FISC 150 ECOFIN 276 DIGIT 47 IA 77 Propunere de directivă a Consiliului de stabilire a normelor de impozitare a societăților în cazul unei prezențe digitale substanțiale, 22 martie 2018, disponibil aici

- FISC 151 ECOFIN 277 DIGIT 48 IA 78 Propunere de directivă a Consiliului privind un sistem comun de impozitare a serviciilor digitale pentru veniturile rezultate din furnizarea anumitor servicii digitale, 22 martie 2018, disponibil aici

- FISC 320 ECOFIN 1064 Council Conclusions on “Responding to the Challenges of Taxation of Profits of the Digital Economy”, 30 noiembrie 2017, disponibil aici

- ec.europa.eu/taxation_customs/.../fair-taxation-digital-economy_en

- www.consilium.europa.eu/ro/policies/digital-taxation/

(Copyright foto: 123RF Stock Photo)

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru

La Palatul Bragadiru, manifestări cultural-artistice pentru toate vârstele și profesiile

Festivalul Internațional Meridian, la cotele performanțelor artistice contemporane