Raport privind situația macroeconomică pe anul 2017 și proiecția acesteia pe anii 2018-2020 (III)

Numărul 5, 14-20 februarie 2017 » Document

Continuăm să publicăm capitole din documentul elaborat de Guvern, prin Ministerul Finanțelor Publice, în vederea fundamentării bugetului general consolidat pentru anul 2017. (vezi partea 1 și partea 2)

Capitolul 3 Evoluții macroeconomice și bugetare

3.1. Execuția bugetară în anul 2016

Execuția preliminată a bugetului general consolidat în anul 2016

| 2015 | 2016 | Diferențe 2016 față de 2015 | ||

| Deficit | mil. Lei | -9.630,70 | -18.294,30 | -8.663,6 |

| % din PIB | -1,35 | -2,41 | -0,9 | |

Execuția bugetului general consolidat pe baza datelor operative de executie pe anul 2016 s-a încheiat cu un deficit de 18,3 miliarde de lei, respectiv 2,41% din PIB.

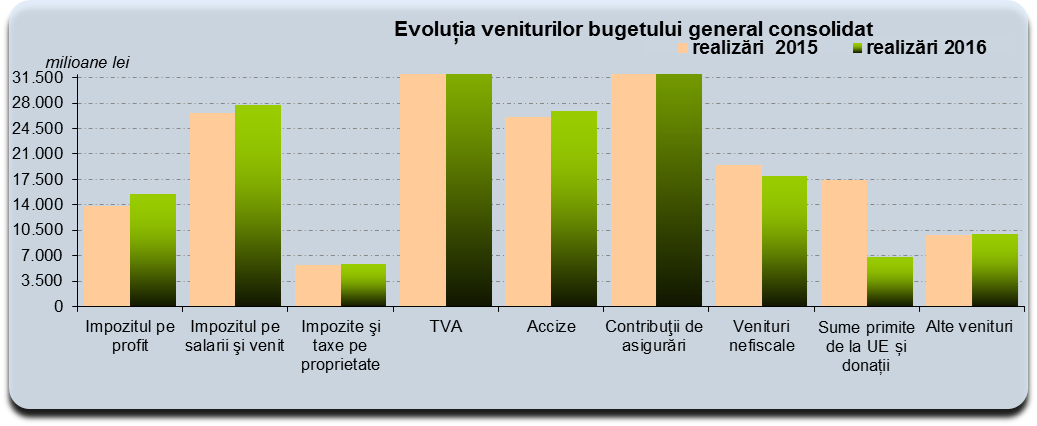

1. Veniturile bugetului general consolidat, în sumă de 223,7 miliarde de lei, reprezentând 29,5% din PIB, au fost cu 4,3% mai mici în termeni nominali față de anul precedent.

Veniturile încasate din economia internă (fără fonduri de la Uniunea Europeană pre și post-aderare) au fost în sumă de 216,9 miliarde lei (28,6% din PIB), cu 0,3% mai mari față de anul precedent.

S-au înregistrat creșteri față de anul precedent la încasările din: impozitul pe profit (+11,7%), contribuții de asigurări sociale (+6,3%), impozit pe salarii și venit (+4,2%), precum și accize (+3,6%).

În ceea ce privește încasările din TVA, acestea au înregistrat o scădere față de anul 2015 cu 9,6%, în condițiile în care au fost afectate atât de reducerea cotei standard de TVA de la 24% la 20% începând cu 1 ianuarie 2016, care s-a reflectat în încasările din februarie, cât și de introducerea unei cote reduse la alimente de 9%, aplicată de la 1 iunie 2015.

La nivelul administrațiilor locale s-au înregistrat, de asemenea, creșteri față de anul precedent la veniturile nefiscale cu 13,9%, la impozite și taxe pe proprietate cu 6,1% și la taxa pe utilizarea bunurilor cu 1,1%.

Sumele rambursate de U.E. în contul plăților efectuate au înregistrat o scădere de 60,7% față de aceeași perioadă a anului precedent cu mențiunea că în bugetul general consolidat, sunt înregistrate numai sumele rambursate aferente proiectelor ai căror beneficiari sunt instituțiile publice, nefiind incluse și cele destinate sectorului privat, gradul de realizare al programului fiind de 50,7%.

2. Cheltuielile bugetului general consolidat, în sumă de 242,0 miliarde de lei, s-au redus în termeni nominali cu 0,6% față de a anul precedent și cu 2,3 puncte procentuale ca ca pondere în PIB.

Cheltuielile de personal au crescut cu 9,5% față de anul trecut fiind determinate, în principal, de majorările salariale acordate în a doua parte a anului 2015 și de majorarea salariului minim brut pe țară.

Majorările salariale acordate în a doua parte a anului 2015 au fost de 12% pentru personalul din instituțiile publice locale, 25% pentru personalul din sistemul public sanitar și pentru personalul din sistemul public de asistență socială, de 5% din luna septembrie 2015 și de 15% din luna decembrie 2015 pentru personalul din învățământ, 10% pentru personalul din sistemul bugetar exclusiv sănătate, învățământ și asistență socială. Majorarea salariului minim brut pe țară a fost de 75 de lei începând cu 1 iulie 2015, de la 975 de lei la 1.050 de lei și cu 200 de lei începând cu 1 mai 2016, de la 1.050 de lei la 1.250 de lei.

De asemenea, începând cu luna august 2016, se aplică prevederile O.U.G. nr. 20/2016 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 57/2015 privind salarizarea personalului plătit din fonduri publice în anul 2016, prorogarea unor termene, precum și unele măsuri fiscal-bugetare și pentru modificarea și completarea unor acte normative.

Cheltuielile cu bunuri și servicii s-au majorat cu 1,2% față de anul precedent, înregistrându-se majorări semnificative în cazul Fondului național unic de asigurări sociale de sănătate, respectiv cu 9,8%.

Cheltuielile cu asistența socială au crescut față de anul precedent cu 7,7%, fiind influențate, în principal, de majorarea cu 5% a punctului de pensie de la 1 ianuarie 2016 și de dublarea alocației de stat pentru copii începând cu 1 iunie 2015 precum și alte măsuri ce au fost aprobate în timpul anului 2016. Toate acestea au condus la suplimentări ale cheltuielilor cu asistența socială, avute în vedere la prima rectificare bugetară. Alți factori care au contribuit la sporirea cheltuielilor sociale sunt: creșterea numărului de beneficiari de ajutor social prin excluderea alocației de stat pentru copii din veniturile familiei la stabilirea ajutorului social (VMG); majorarea indemnizației acordate adultului cu handicap vizual grav prin majorarea cu 25% a salariului net al asistentului social debutant cu studii medii din unitățile de asistență socială din sectorul bugetar, altele decât cele cu paturi, și majorarea numărului de persoane încadrate în diverse tipuri de handicap; majorarea și modificarea modalității de stabilire a indemnizației lunare pentru creșterea copilului și stimulentul de inserție; pensii de serviciu pentru grefieri, personal aeronautic, funcționari publici parlamentari, auditori ai Curții de Conturi.

Dobânzile și subvențiile au înregistrat de asemenea majorări față de realizările anului precedent cu 4,5% respectiv 5,3%.

Cheltuielile pentru investiții, care includ cheltuielile de capital, precum și cele aferente programelor de dezvoltare finanțate din surse interne și externe, au fost de 29,5 miliarde de lei, respectiv 3,9% din PIB.

Arieratele înregistrate de administrația centrală și locală

Arieratele înregistrate de către principalele bugete componente ale bugetului general consolidat la finele anului 2016 au fost în sumă de 201,83 milioane lei (0,027% din PIB).

Această evoluție este datorată în mare parte creșterii arieratelor de unitățile administrativ-teritoriale unde arieratele au crescut cu 105 milioane lei.

| Bugetul de stat și Autonome | Bugete Locale | Bugetul Asigurărilor Sociale | TOTAL | |||||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | |

| 12,99 | 23,68 | 72,93 | 178,15 | 0,07 | 0,00 | 85,99 | 201,83 | |

3.2. Evoluții și tendințe macroeconomice interne 2016-2020

Evoluții macroeconomice în anul 2016

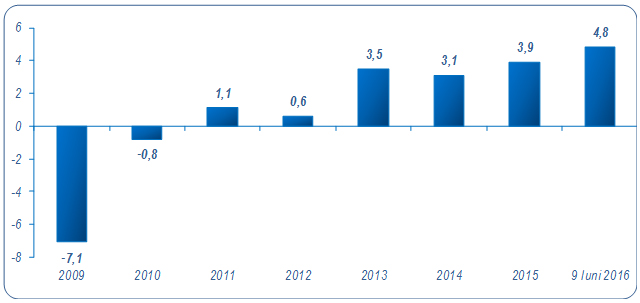

| Creșterea economică în primele 9 luni din 2016 a fost de 4,8% | În primele 9 luni 2016, economia românească a înregistrat o dinamică accelerată, respectiv o creștere a produsului intern brut de 4,8% față de aceeași perioadă din 2015, creșterea fiind cea mai mare după 2010. Performanța a fost realizată ca urmare a unor dinamici dintre cele mai mari din UE în cele trei trimestre din 2016 (trimestrul I 4,3%, trimestrul II 6,0% și trimestrul III 4,3% față de perioada corespunzătoare din 2015). | |

| - creșterea consumului populației a fost peste cea a FBCF (7,9% față de 4,2%), influența concomitentă a acțiunii măsurilor de relaxare fiscală (reducerea TVA la 1 iunie 2015 și 1 ianuarie 2016) și a majorărilor salariale care au îmbunătățit puterea de cumpărare a populației diminuându-se în trimestrul al III-lea 2016. | ||

| - Cererea internă ridicată a fost acoperită atât din producția internă, cât și din stocuri, care au avut cu o contribuție negativă la creșterea PIB de 0,8 puncte procentuale, și din import, care a condus la o contribuție negativă a exportului net, de 1,4 puncte procentuale.- Din punct de vedere al ofertei interne, este de remarcat faptul că s-au înregistrat creșteri ale valorii adăugate brute în toate sectoarele: în servicii cu 6,6%, în agricultură cu 4,1%, în construcții cu 3,9%, iar în industrie cu 1,8%. | ||

| Creșterea economică pe întregul an va fi de 4,8% | Realizările sectoriale din prima parte a anului susțin o creștere economică sustenabilă în anul 2016, cifrele confirmând și chiar depășind estimările oficiale, ceea ce argumentează posibilitatea realizării unei creșteri economice în 2016 de 4,8%. | |

| În anul 2016 prețurile de consum au fost, în continuare, în scădere | În anul 2016 prețurile de consum au scăzut pe baza reducerii de la începutul anului a cotei de TVA de la 24% la 20% la restul categoriilor de produse și servicii, dar și a persistenței efectului de bază al măsurii de reducere a TVA la produsele alimententare cu 15 puncte procentuale din iunie 2015. În aceste condiții, la sfârșitul anului 2016 s-a înregistrat o inflație negativă de 0,54%, iar ca medie anuală o scădere a prețurilor de 1,55%. |

Cadrul macroeconomic în 2017 și pe termen mediu

| Indicatori | UM | Estimări 2017 |

| Produsul intern brut, prețuri curente | mld lei | 815,2 |

| - creșterea reală | % | 5,2 |

| Creșterea medie a prețurilor de consum (IPC) | % | 1,4 |

| Numărul de șomeri înregistrați la sfârșitul anului | mii pers | 387 |

| - rata șomajului înregistrat | % | 4,3 |

| Câștigul salarial mediu brut | lei/ luna | 3.131 |

| Soldul contului curent | % PIB | -2,3 |

| Creșterea economică va fi de 5,2% în anul 2017 | Evoluția economică estimată pentru anul 2017, în condițiile noului Cod fiscal, se va caracteriza printr-o creștere economică de 5,2%, bazată pe creșterea investițiilor și a consumului. Cererea internă va reprezenta motorul creșterii economice, iar pe latura ofertei se estimează o îmbunătățire a activității economice în toate sectoarele, în special în ramurile industriale cu potențial ridicat de export și în sectorul construcțiilor, care poate fructifica necesarul de infrastructură existent. |

| ● Ritmul de creștere a formării brute de capital fix va fi de 7,2% | |

| ● Cheltuielile cu consumul final al populației se vor majora cu 7,2%. | |

| Deficitul contului curent al balanței de plăți externe va reprezenta 2,3% din PIB | După reducerea semnificativă a ponderii în PIB a deficitului de cont curent până la 1% în perioada 2013-2015, se așteaptă ca aceasta să fie de 2,3% în 2017, cu un deficit comercial FOB-CIF de 6,3% din PIB. |

| Presiunile pe piața muncii se vor atenua | Se așteaptă o majorare a numărului de salariați de 4,3%, concomitent cu reducerea ratei șomajului înregistrat la 4,3% la sfârșitul anului 2017. |

| Inflația anuală în 2017 va crește | Pentru anul 2017, prin dispariția efectului de bază al măsurilor de reducere a cotei de TVA, se estimează că inflația va reveni pe teritoriu pozitiv, ajungând la sfârșitul anului la 1,9%, cu o medie anuală de 1,4%. |

| Creșterea economică pe termen mediu se va accelera | Pentru perioada 2018 - 2020 se estimează că economia românească își va relua creșterea mai susținută, cu un ritm mediu anual de 5,6%. Cererea internă va continua să reprezinte motorul creșterii economice. |

| ● Cheltuielile cu consumul populației se vor majora, în medie, cu 6,1% anual. | |

| ● Formarea brută de capital fix se va accelera pe fondul îmbunătățirii finanțării din economie, cu un ritm mediu anual de 8,3%. |

- modificare procentuală față de anul anterior -

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Produsul intern brut, - prețuri curente – mld. lei - creșterea reală, % | 758,5 4,8 | 815,2 5,2 | 878,0 5,5 | 946,0 5,7 | 1014,0 5,7 |

| Contul curent – mil. euro - % din PIB | -3.755 -2,2 | -4.145 -2,3 | -4.290 -2,2 | -4.290 -2,0 | -4.280 -1,9 |

| Creșterea prețurilor de consum, % - sfârșitul anului - media anuală | -0,54 -1,55 | 1,9 1,4 | 2,3 2,5 | 2,2 2,3 | 2,0 2,2 |

| Cursul de schimb mediu – lei/euro | 4,4908 | 4,46 | 4,44 | 4,42 | 4,42 |

| Câștigul salarial mediu brut lunar - lei | 2.815 | 3.131 | 3.418 | 3.702 | 3.977 |

| Câștigul salarial mediu net lunar - lei | 2.047 | 2.274 | 2.476 | 2.674 | 2.864 |

| Câștigul salarial real, % | 11,9 | 9,6 | 6,2 | 5,6 | 4,8 |

| Numărul mediu de salariați-mii persoane | 4.750 | 4.954 | 5.160 | 5.380 | 5.600 |

| Numărul de șomeri înregistrați la sfârșitul anului - mii persoane - rata șomajului înregistrat, % | 429 4,8 | 387 4,3 | 359 4,0 | 341 3,7 | 312 3,4 |

| Deficitul contului curent se va menține în limite sustenabile | Ponderea în PIB a deficitului de cont curent se va reduce de la 2,2% din PIB în anul 2018 la 1,9% în anul 2020. |

| Piața muncii va continua să se îmbunătățească | Ocuparea forței de muncă se va îmbunătăți, în principal, prin creșterea numărului de salariați cu 646 mii persoane, fiind posibilă creșterea productivității muncii. |

| Numărul șomerilor înregistrați se va reduce, rata șomajului scăzând până la 3,4% la sfârșitul anului 2020. | |

| Tendința de reducere a inflației va continua | Estimările au luat în calcul ani agricoli normali și o ușoară creștere pentru prețul internațional al petrolului. |

| ● După ce în anul 2016 prețurile de consum au înregistrat deflație pentru al doilea an consecutiv, se așteaptă ca din 2017 acestea să revină pe un trend ascendent. Astfel, în perioada 2018 – 2020 se așteaptă o reducere graduală a inflației de la 2,3% în 2018 până la 2,0% la sfârșitul anului 2020, cu o medie anuală în scădere de la 2,5%, la 2,2% în 2020. |

3.3. Potențiale riscuri fiscal-bugetare asociate construcției bugetare pe anul 2017 și orizontul 2018-2020

Estimările bugetare și prognozele economice care stau la baza construcției bugetare aferente anului 2017 și orizontul 2018-2020 se pot abate de la nivelurile din scenariul de bază, ca urmare a posibilei materializări a numeroase riscuri ce pot apărea atât din surse externe cât și interne, cu implicații diferite pentru evoluția finanțelor publice.

Riscuri macroeconomice

➔ Riscuri asociate perspectivei economice pentru România

Riscurile care pot afecta economia reală și implicit obiectivul de creștere economică sunt în principal de natură externă. Economia românească, ca parte a economiei europene, depinde de contextul economic internațional și în special, de creșterea economică din principalele țări partenere din punct de vedere comercial.

Un prim risc pe termen mediu îl reprezintă ieșirea Marii Britanii din UE, deși estimările recente ale Comisiei Europene și ale Comisiei Naționale de Prognoză arată că impactul acestui process este moderat, apreciat până la maxim 0,2% din PIB pe ansamblul UE și mai redus în cazul României.

Prognoza Băncii Mondiale actualizată în luna ianuarie 2017 estimează o creștere mai mică a economiei globale, respectiv cu 2,3% în 2016 și cu 2,7% în 2017, față de 2,4% respectiv 2,8% în prognoza publicată în luna iunie 2016, pe fondul unei activități investiționale reduse, incertitudinilor de ordin politic precum și a perturbațiilor de pe piețele financiare ce caracterizează mai ales economiile avansate.

Previziunile cu privire la economiile emergente sau în curs dezvoltare sunt însă mai optimiste reflectând o activitate economică sporită mai ales în Brazilia și Rusia. Estimarea privind creșterea economică a României în 2016 a fost revizuită în sus cu 0,7 puncte procentuale (de la 4,0% în prognoza din iunie 2016 la 4,7% în cea din ianuarie 2017) datorită prețurilor reduse pentru materiile prime, intensificării exporturilor de bunuri și servicii, dar și activității investiționale susținute. Pentru anul 2017, prognoza de creștere economică a rămas neschimbată la 3,7%.

În anul 2016 prețul petrolului și-a continuat declinul ajungând la o medie de 42,84$/baril, cu 15,7% mai puțin decât în 2015. Cu toate acestea, începând din semestrul II 2016 se remarcă o tendință de revenire a prețului petrolului, care a ajuns în luna decembrie la un maxim de 52,61$/baril. În luna ianuarie 2017, conform cotațiilor OPEC, tendința de revenire continuă, înregistrându-se o creștere de 1,6% pe primele 15 zile față de media lunii anterioare.

Pentru anul 2017, conform estimărilor FMI, este de așteptat ca prețul petrolului să înregistreze un nivel mediu anual de 51,2$/baril, în creștere cu 19,5% față de anul anterior. O creștere mai rapidă decât se preconizează a prețurilor la energie ar afecta bugetele gospodăriilor și companiilor.

Tensiunile geopolitice păstrează incertitudinea la nivele ridicate și pot deveni un mare impediment pentru investiții, comparativ cu așteptările. Acest risc este încă dificil de cuantificat cu exactitate, întrucât încă nu sunt oficial definite prioritățile și direcțiile de acțiune ale noii administrații din SUA, până acum fiind exprimate doar opinii ale principalilor viitori decidenți de politică externă a SUA.

Mai mult decât atât, menținerea în continuare a intensității atacurilor teroriste asupra unor țări membre ale UE (Franța, Belgia, Germania) dar și în Turcia, cel mai important partener comercial al României din afara UE, amplifică tensiunile geo-politice deja existente. În aceste condiții, aversiunea la risc a mediului de afaceri poate atinge cote ridicate periclitând un spectru larg al activității economice.

Însă toate aceste amenințări la adresa climatului de stabilitate din cadrul nucleului vest-european pot reprezenta o oportunitate pentru România în sensul îndreptării atenției investitorilor către un spațiu ce prezintă un grad de securitate sporit și un cadru fiscal îmbunătățit și predictibil. România poate atrage fluxuri semnificative de capital oferind mediului de afaceri un climat propice desfășurării operațiunilor economice.

De asemenea, dacă nu se vor manifesta modificări politice majore la nivel UE (de exemplu legate de tratarea fluxurilor migraționiste), evoluțiile ar putea pune piedici creșterii economice. Percepția publică asupra numărului tot mai mare de refugiați poate avea un impact negativ asupra încrederii economice, de unde ar rezulta un impuls mai redus asupra consumului privat. O suspendare mai amplă a Schengen-ului și măsurile ce pun în pericol rezultatele de pe piața internă pot avea un impact potențial negativ asupra creșterii economice.

Pe plan intern, riscurile sunt în general echilibrate din punct de vedere al afectării ofertei sau cererii interne iar predominante sunt riscurile pozitive.

Principalul risc pozitiv este reprezentat de un efect mai mare de antrenare în economie al măsurilor din programul de guvernare, atât cele care se adresează firmelor (reducerea poverii fiscale) cât și celor care vizează veniturile populației (majorarea salariului minim, a punctului de pensie, etc).

Un alt risc pozitiv cu acțiune pe partea ofertei este reprezentat de menținerea nivelului actual al prețului produselor energetice (petrol, gaze naturale) sau chiar o ușoară reducere, în partea a doua a anului 2017, care ar avea un efect pozitiv asupra competitivității firmelor românești. Trebuie menționat că în același timp ar beneficia de acest fapt și gospodăriile populației, printr-o creștere a puterii de cumpărare.

Riscul negativ este dat de posibilitatea creșterii dobânzii de politică monetară a BNR, în cazul în care Banca Centrală Europeană ar înăspri politica monetară actuală care asigură un grad ridicat de lichiditate în zona euro sau ar apărea presiuni inflaționiste suplimentare. Efectele negative s-ar vedea pe de o parte în evoluția creditării iar pe de altă parte în puterea de cumpărare a populației si în profitabilitatea firmelor.

Riscurile interne asociate evoluției inflației sunt date de apariția unor condiții meteorologice nefavorabile, cu efect asupra prețurilor produselor agroalimentare, în contextul în care prognoza are în vedere ani agricoli normali. Totodată, evenimentele internaționale, care amplifică tensiunile geopolitice recente, ar putea conduce la o depreciere a cursului de schimb. Aceste riscuri pot conduce la rate ale inflației peste nivelul prognozat.

Senzitivitatea unor proiecții bugetare la variația unor variabile macroeconomice-cheie

➔ Senzitivitatea veniturilor guvernamentale pentru diferite scenarii și ipoteze

În condițiile în care încasările din impozite și taxe sunt strâns corelate cu evoluțiile: ratei de ocupare în economie, a câștigului mediu și a creșterii economice, în tabelul următor se prezintă impactul asupra veniturilor bugetare, a variației variabilelor economice considerate independente, având ca bază anul 2017.

Comparativ cu scenariul de bază, cel mai ridicat risc în cazul reducerii indicatorilor economici este asociat cu încasările din taxa pe valoarea adăugată și contribuțiile de asigurări sociale.

Senzitivitatea principalelor categorii de impozite pentru diferite scenarii și ipoteze

| Categoria de impozite și taxe | Baza macroeconomică | Modificări ale bazei macroeconomice (puncte procentuale) | Modificări ale veniturilor (% din PIB) |

| 1. Impozitul pe venit | Salariul mediu brut | Redus cu 1% | -0,034 |

| Nivelul de angajare | Redus cu 1% | -0,029 | |

| PIB | Redus cu 1% | ||

| 2. Contribuțiile la asigurări sociale | Salariul mediu brut | Redus cu 1% | -0,081 |

| Nivelul de angajare | Redus cu 1% | -0,083 | |

| PIB | Redus cu 1% | ||

| 3. Impozitul pe profit | Salariul mediu brut | Redus cu 1% | |

| Nivelul de angajare | Redus cu 1% | ||

| PIB | Redus cu 1% | -0,022 | |

| 4. Taxa pe valoarea adăugată | Salariul mediu brut | Redus cu 1% | |

| Nivelul de angajare | Redus cu 1% | ||

| PIB | Redus cu 1% | -0,096 |

➔ Senzitivitatea datoriei guvernamentale brute și a plăților de dobândă față de modificările unor variabile macroeconomice

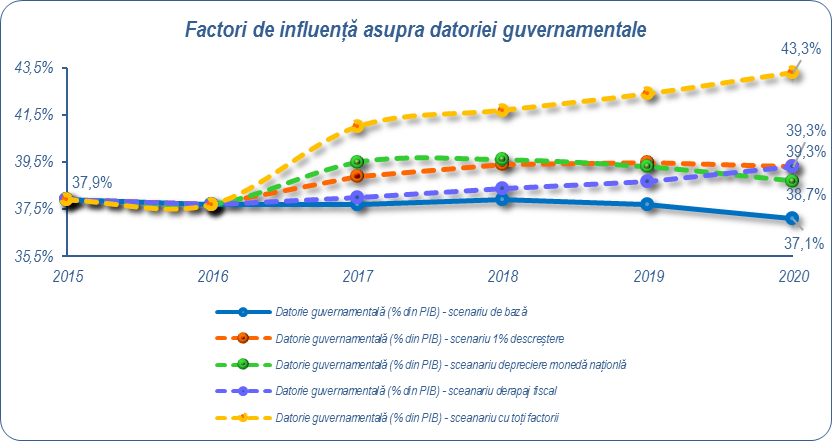

| I Sensitivitatea portofoliului datoriei publice guvernamentale | Analizele de sensitivitate asupra portofoliului datoriei publice guvernamentale [1] au în vedere următorii factori de influență: 1) Un nivel al creșterii economice cu 1% mai redus; 2) Influența deprecierii monedei naționale cu 10% față de Euro [2]; 3) Derapaj fiscal transpus într-un deficit de numerar de finanțat de 3,2% din PIB; 4) Influența combinată a celor doi factori.  Sursa: MFP În graficul de mai sus se observă următoarele: • O creștere economică cu 1% din PIB mai scăzută decât creșterea economică nominală prognozată, ar avea un impact negativ asupra nivelului de îndatorare, respectiv, de creștere a nivelului datoriei cu 2,2 % din PIB, în anul 2020; • Deprecierea monedei naționale cu 10% față de euro [3], principala valută în care este denominată datoria guvernamentală în valută, ar determina creșterea ponderii datoriei guvernamentale în PIB de până la 1,6 % din PIB, în anul 2020; • Un derapaj fiscal transpus într-un deficit în numerar de finanțat de 3,2% [4] din PIB în perioada 2017 – 2020, ar conduce la o creștere a nivelului de îndatorare cu până la 2,2% din PIB în 2020; • Influența combinată a acestor factori asupra ponderii datoriei guvernamentale în PIB, ar determina o creștere a acestui indicator cu 6,2% din PIB, la sfârșitul perioadei de analiză. |

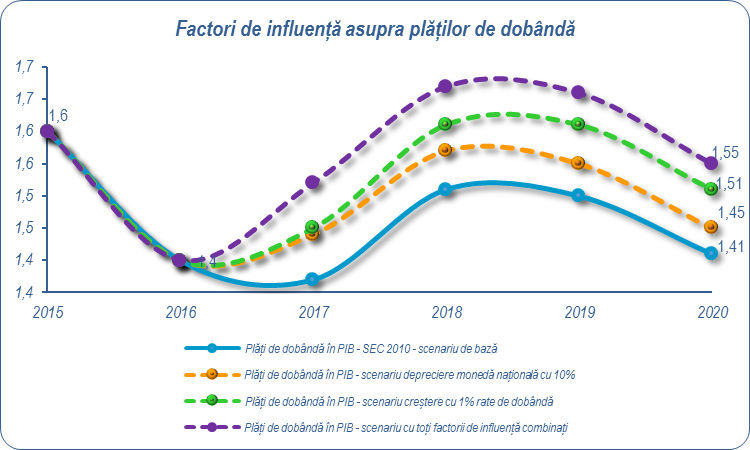

II Sensitivitatea | Analizele de senzitivitate asupra plăților de dobânzi la datoria publică au în vedere următorii factori de influență: 1) Deprecierea monedei naționale cu 10% față de euro [5]; 2) Creșterea cu 1% a ratelor de dobândă; 3) Influența combinată a celor doi factori  Sursa: MFP În graficul de mai sus se observă următoarele: • Deprecierea monedei naționale cu 10% față de euro [6] ar avea un impact negativ scăzut asupra plăților de dobândă, în sensul creșterii ponderii acestora în PIB cu până la 0,04%, în anul 2020; • Creșterea ratelor de dobândă cu 1% ar conduce la o creștere mai accentuată a ponderii plăților de dobândă în PIB cu până la 0,1%, la sfârșitul perioadei de analiză; • Influența combinată a acestor factori asupra plăților de dobândă ar determina o creștere a acestor plăți cu 0,14% din PIB, în anul 2020. |

Sustenabilitatea pe termen lung a finanțelor publice

Viabilitatea finanțelor publice pentru statele membre ale Uniunii Europene este analizată o dată la trei ani, atât în cadrul Raportului de sustenabilitate fiscală, cât și în cadrul Raportului privind îmbătrânirea populației care cuprinde proiecții economice și bugetare pentru cele 28 de state membre ale Uniunii Europene până in anul 2060. Din actualizarea proiecțiilor pentru noul exercițiu din 2015, in cazul României se estimează că ponderea cheltuielilor cu pensiile în PIB se va menține până la finele perioadei de proiecție sub media UE. Riscurile s‐ar amplifica, dacă balanța structurală primară ar reveni la valorile înregistrate în perioada 1998‐2012. Nivelul datoriei publice este prognozat a rămâne semnificativ sub valoarea de referință de 60% din PIB pe termen mediu.

De notat evaluarea pozitivă, față de Raportul pe anul 2009 privind sustenabilitatea, când România se caracteriza printr‐un risc ridicat privind sustenabilitatea pe termen lung, urmare a impactului bugetar cauzat de cheltuielile legate de îmbătrânirea populației, aflate mult peste media Uniunii Europene. În acest sens, îmbunătățirea previziunilor conform Raportului din 2012 este confirmată și de exercițiul din 2015.

- 0,1 puncte procentuale din PIB reprezintă scăderea cheltuielilor cu pensiile (media europeană 0,2 puncte procentuale);

- 1,9 puncte procentuale din PIB reprezintă creșterea cheltuielilor cu sănătatea și îngrijirile pe termen lung (media europeană 2 puncte procentuale);

- 0,4 puncte procentuale din PIB reprezintă creșterea cheltuielilor din învățământ (media europeană 0 puncte procentuale).

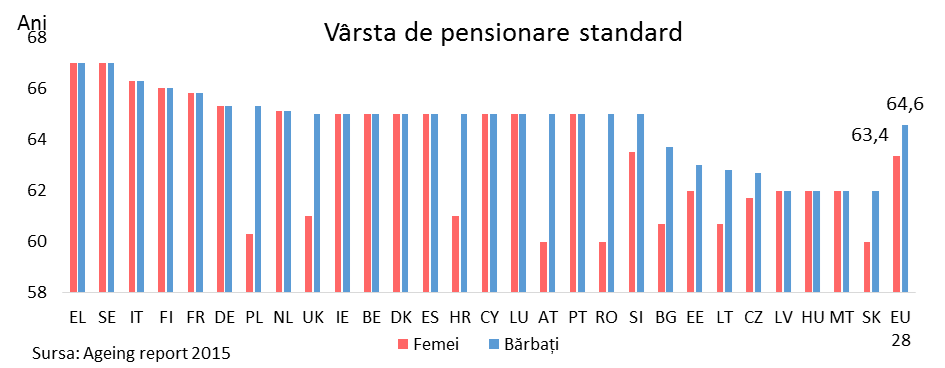

Vârsta medie de pensionare standard din Uniunea Europeană este de 64,6 ani la bărbați și 63,4 ani la femei. România se află aproape de media Europeană în cazul vârstei de pensionare a bărbaților, dar are cea mai mică vârstă de pensionare a femeilor alături de PL, AT și SK.

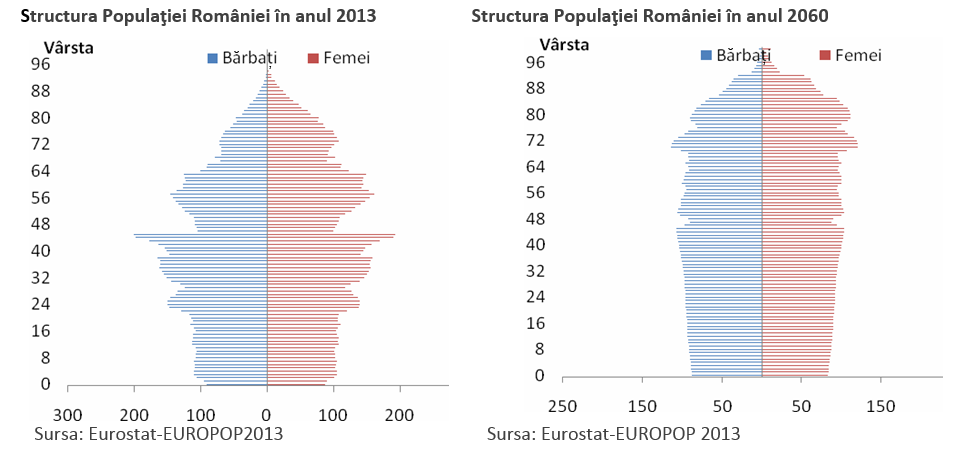

Comparativ cu evoluțiile la nivel european, ritmul de majorare a cheltuielilor legate de îmbătrânirea populației este marcat în România de o răsturnare mai accentuată a piramidei vârstelor. De menționat că proiecțiile nu au inclus recomandarea Comisiei Europene, privind egalizarea vârstei de pensionare între femei și bărbați, la 65 de ani.

Structura populației: 2013‐2060

Schimbările demografice vor modifica structura populației României. Amploarea și viteza de îmbătrânire a populației depind de tendințele viitoare în ceea ce privește speranța de viață, fertilitatea și migrația. Procesul de îmbătrânire rapidă va modifica raportul dintre populația la vârsta de pensionare și populația activă, ceea ce va aduce schimbări majore în structura pe vârste și implicații negative pe piața forței de muncă.

Pe termen mediu și lung, evoluția sectorului de pensii este puternic influențată de perspectivele demografice date de evoluția ratei natalității și a speranței de viață și de procesul inevitabil de îmbâtrânire a populației.

| 2013 | 2014 | 2020 | 2030 | 2040 | 2050 | 2060 | |

| Pilonul 1 de pensii | 8,2 | 8,2 | 8,1 | 8,1 | 8,4 | 8,4 | 8,1 |

| Pilonul 2 de pensii | ‐ | ‐ | ‐ | 0,1 | 0,4 | 0,7 | 0,8 |

Rezultatele estimate prin modelul de pensii „PROST” indică o creștere a ponderii cheltuielilor cu pensiile din pilonul 1, de la 8,2% din PIB în anul 2013 la circa 8,4% din PIB la începutul decadei 2040‐50, urmată de o scădere treptată, către finele perioadei de prognoză, până sub nivelul din anul de bază.

Pilonul 2 de pensii va avea o pondere din ce în ce mai semnificativă în totalul cheltuielilor cu pensiile, cu atingerea unei ponderi de 0,8% din PIB la sfârșitul orizontului de prognoză.

Analiza din perspectiva Raportului Comisiei Europene privind sustenabilitatea fiscală, ediția 2015, confirmă absența unor riscuri semnificative pe termen scurt, iar pe termen lung, aceste riscuri sunt apreciate la nivel mediu și derivă în particular din poziția bugetară inițială nefavorabilă, fiind sporite de cheltuielile publice cu îmbătrânirea populației, mai ales cele legate de îngrijirea sănătății și îngrijirile pe termen lung.

Riscuri fiscal-bugetare specifice

➔ Riscul bugetar rezultat din plățile ce ar putea fi efectuate de MFP în calitate de garant, pentru garanțiile emise de stat

| Dimensiunea garanțiilor guvernamentaleacordate conform legislației naționale | Soldul datoriei publice garantate de Guvern, prin MFP și de către unitățile administrativ-teritoriale, conform OUG nr.64/2007, privind datoria publică, se prezintă astfel:

| |||||||||||||||||||||||||||||||||||

| Riscul bugetar rezultat din plățile ce ar putea fi efectuate de MFP, în calitate de garant, pentru garanțiile emise de stat | Având în vedere stocul în descreștere al garanțiilor de stat emise în trecut pentru împrumuturile contractate de companii și gradul foarte redus al plăților efectuate de MFP în calitate de Garant în contul garanțiilor emise în cadrul programelor guvernamentale, estimările privind plățile ce urmează a se efectua din bugetul de stat în contul acestor garanții se situează sub 0,02 % din PIB în perioada 2017-2020. Ipotezele acestui scenariu au în vedere și garanțiile de stat emise în cadrul programelor guvernamentale de garanții, dintre care programul guvernamental “Prima casă” este cel mai important. Plăți MFP în calitate de garant pentru garanțiile emise de stat

| |||||||||||||||||||||||||||||||||||

➔ Riscuri aferente absorbției fondurilor europene nerambursabile

În conformitate cu prevederile regulamentelor europene aplicabile actualei perioade de programare, rambursarea cheltuielilor declarate se va putea realiza după finalizarea procesului de desemnare a autorităților implicate în sistemul de management și control al fondurilor, care implică evaluarea acestora de către Autoritatea de Audit din România și emiterea unei opinii cu privire la conformitatea sistemului cu cerințele de acreditare. Astfel, momentul obținerii desemnării poate conduce la întârzieri în implementare și poate afecta fluxul de numerar în cadrul programelor operaționale deoarece sumele plătite la nivel național către beneficiari nu pot fi declarate CE și solicitate la rambursare.

Anul 2016 implică și un alt aspect prevăzut de regulamentele Comisiei Europene în ceea ce privește implementarea fondurilor 2014-2020, respectiv condiționalitățile ex-ante care reprezintă condiții prealabile necesare pentru utilizarea eficace și eficientă a fondurilor, a căror îndeplinire trebuie garantată de fiecare Stat Membru. România și-a asumat prin Acordul de Parteneriat îndeplinirea unui număr de 36 de condiționalități ex-ante, din diverse domenii, care trebuie realizate până la 31 decembrie 2016. Neîndeplinirea lor conduce, potrivit regulamentelor UE, la suspendarea plăților intermediare de către Comisie pentru acele priorități din programe cărora li se aplică conditionalitățile, iar alocarea financiară aferentă va fi redistribuită către alte priorități unde conditionalitățile ex-ante au fost îndeplinite. În cazul condiționalităților ex-ante cu caracter orizontal, precum cea referitoare la achizițiile publice, există riscul suspendării plăților intermediare pentru toate programele.

Responsabilitatea îndeplinirii condiționalităților ex–ante revine ministerelor de linie, deoarece acestea vizează existența politicilor/strategiilor/legislațiilor sectoriale. MFE coordonează procesul de monitorizare a stadiului îndeplinirii condiționalităților și informează periodic Guvernul cu privire la măsurile care se impun.

➔ Riscuri asociate sectorului companiilor de stat

- Numărul întreprinderilor publice care au depus situații financiare – 1.560 întreprinderi

- 374 întreprinderi publice de subordonare centrală, din care:* 234 întreprinderi publice au fost active

* 140 întreprinderi publice aflate în diverse stadii de insolvență, faliment, reorganizare judiciară, dizolvare, conform Legii nr. 85/2006 și Legii 85/2014; - 1.186 întreprinderi publice de subordonare locală, din care:* 1.049 întreprinderi publice au fost active

* 137 întreprinderi publice aflate în diverse stadii de insolvență, faliment, reorganizare judiciară, dizolvare, conform Legii nr. 85/2006 și Legii 85/2014. - Principalii indicatori economico-financiari

Capitalul propriu al întreprinderilor publice a fost în sumă totală de 58,60 mld lei și reprezintă 8,22 % din PIB din care capitalul propriu al întreprinderilor de subordonare centrală a fost în sumă de 60,52 mld lei și reprezintă 8,49 % din PIB iar capitalul propriu al întreprinderilor publice de subordonare locală a fost în sumă de -1,92 mld lei.

Activele totale ale întreprinderilor publice au fost în sumă totală de 177,73 mld lei din care activele totale ale întreprinderilor publice de subordonare centrală au fost în sumă de 145,54 mld lei, iar activele totale ale întreprinderilor publice de subordonare locală au fost în sumă de 32,19 mld lei.

Datoriile totale (sume ce trebuie platite intr-o perioada de pana la 1 an si peste 1 an) ale întreprinderilor publice au fost în sumă totală de 56,10 mld lei, din care datoriile totale ale întreprinderilor publice de subordonare centrală au fost în sumă de 40,94 mld lei iar datoriile totale ale întreprinderilor publice de subordonare locală au fost în sumă de 15,15 mld lei.

Din totalul datoriilor, plățile restante ale întreprinderilor publice au fost în sumă totală de 22,60 mld lei și reprezintă 3,17% din PIB. Dintre acestea, plățile restante ale întreprinderilor de subordonare centrală au fost în sumă de 14,64 mld lei și reprezintă 2,05% din PIB iar plățile restante ale întreprinderilor de subordonare locală au fost în sumă de 7,96 mld lei și reprezintă 1,11% din PIB.

Din totalul plăților restante ale întreprinderilor de subordonare centrală, suma de 3,70 mld lei a fost înregistrată de 234 întreprinderi publice active și suma de 10,94 mld lei a fost înregistrată de 140 întreprinderi publice aflate în diverse stadii de insolvență, faliment, reorganizare judiciară, dizolvare, conform Legii nr. 85/2006 și Legii 85/2014;

Din totalul plăților restante ale întreprinderilor de subordonare locală, suma de 4,90 mld lei a fost înregistrată de 1.049 întreprinderi publice active, suma de 3,06 mld lei a fost înregistrată de 137 întreprinderi publice aflate în diverse stadii de insolvență, faliment, reorganizare judiciară, dizolvare, conform Legii nr. 85/2006 și Legii 85/2014.

Gradul de îndatorare calculat conform formulei (Total Datorii /Total Active ) al întreprinderilor publice a fost de 31,56 % din care întreprinderile publice de subordonare centrală înregistrează un grad de îndatorare de 28,13%, iar întreprinderile publice de subordonare locală înregistrează un grad de îndatorare de 47,07%.

- Din cele 374 întreprinderi publice de subordonare centrală un număr de 217 întreprinderi publice au înregistrat profit în sumă totală de 8,36 mld lei reprezentând 1,17% din PIB iar un număr de 157 întreprinderi publice au înregistrat pierdere în sumă totală de 3,52 mld lei reprezentând 0,49% din PIB.

- Din cele 1186 de întreprinderi publice de subordonare locală un număr de 789 întreprinderi publice au înregistrat profit în sumă totală de 0,71 mld lei reprezentând 0,10% din PIB iar un număr de 397 întreprinderi publice au înregistrat pierdere în sumă totală de 0,80 mld lei reprezentând 0,11% din PIB.

Valoarea participațiilor statului și a unităților administrativ-teritoriale la întreprinderile publice au fost în sumă totală de 30,71 mld lei din care participațiile directe au fost în sumă de 28,06 mld lei, participațiile indirecte au fost în sumă de 1,53 mld lei, iar patrimoniul propriu al regiilor autonome / INCD-urilor, a fost în sumă de 1,12 mld lei.

PIB-ul folosit este de 712,8 mld. lei (PIB 2015 potrivit proiecției principalilor indicatori macroeconomici – prognoza preliminară de toamnă 2016 – sursa Comisia Națională de Prognoză).

➔ Riscuri generate de situații de urgență (dezastre naturale, accidente)

Prevenirea și gestionarea situațiilor de urgență este asigurată prin Sistemul Național de Management al Situațiilor de Urgență [7] organizat pentru prevenirea și gestionarea situațiilor de urgență, asigurarea și coordonarea resurselor umane, materiale, financiare și de altă natură necesare restabilirii stării de normalitate [8].

În vederea funcționării Sistemului Național de Management al Situațiilor de Urgență sunt asigurate resursele necesare umane, materiale și financiare. România dispune de un sistem integrat și coordonat de furnizare a răspunsului la dezastre – SNMSU care include structuri de decizie, de suport decizional și structuri operative distribuite relativ uniform în plan teritorial.

Fondurile bănești pentru realizarea și desfășurarea activităților de management al situațiilor de urgență la nivel central și local se asigură din bugetul de stat și/sau din bugetele locale, după caz, precum și din alte surse interne și internaționale, potrivit legii.

Fiecare minister care asigură managementul tipurilor de riscuri generatoare de situații de urgență este responsabil de evaluarea costurilor generate de manifestarea situațiilor de urgență determinate de tipurile de risc respective, care au afectat elemente de infrastructură sau obiective aflate în administrare (lucrări hidroelectrice de apărare, drumuri naționale, autostrăzi, poduri etc.)

Cuantificarea pagubelor produse pe timpul manifestării tipurilor de risc, se realizează la nivelul IGSU.

Ulterior manifestării situațiilor de urgență, la nivelul fiecărei unități administrativ-teritoriale, comisii constituite prin dispoziție a primarului procedează la evaluarea finală a pagubelor (fizic și valoric), care sunt validate la nivel județean de comisii de specialitate constituite pe domenii, prin ordin al prefectului.

- Dezastrele naturale:

⚪ seisme

⚪ inundații

⚪ secetă - Incendiile

- Accidentele de proporții

Urmare a analizării principalelor riscuri generate de dezastrele naturale, a rezultat că riscul major este cel generat de cutremure.

Condițiile seismice specifice României sunt cunoscute ca fiind dintre cele mai severe din Europa, în medie într-un secol putându-se produce 2-3 cutremure majore, cu magnitudine mai mare de 7 grade pe scara Richter. În ultimul secol s-au produs 11 cutremure cu magnitudinea de peste 6,5 grade pe scara Richter.

Municipiul București este, în particular, capitala sud-europeană cea mai vulnerabilă la cutremure.

Având în vedere urmările cutremurelor de mare intensitate care pot afecta pe scară largă populația, construcțiile, bunurile și funcțiunile social-economice, reducerea riscului seismic al construcțiilor existente este considerată o acțiune de interes național.

În caz de cutremur, răspunsul constă în suma tuturor acțiunilor pe care autoritățile responsabile în asigurarea managementului situațiilor de urgență și cele care au stabilite în competență funcții de sprijin le întreprind de la momentul producerii dezastrului până la restabilirea stării provizorii de normalitate, astfel încât să fie permisă reluarea vieții comunității la un nivel minimal. În conformitate cu HG 557/2016 privind managementul tipurilor de risc, sunt stabilite cadrul organizatoric precum și autoritățile responsabile cu managementul acestui tip de risc: MDRAPFE – autoritatea responsabilă cu rol principal, MAI – autoritatea responsabilă cu rol secundar, MEc, MMACA, ME, MS, MapN, STS, MT, MAE, MMAP, MADR, autoritățile administrației publice locale, alte organizații și structuri conform domeniului de competență.

Din anul 2009, la nivelul IGSU este elaborat Planul de acțiune în cazul producerii situațiilor de urgență generate de cutremure. În vederea îmbunătățirii reacției de răspuns a structurilor responsabile, IGSU, în cooperare cu celelalte componente ale SNMSU. De asemenea, SNMSU dispune de mecanisme care permit adoptarea unor decizii rapide și implementarea măsurilor necesare pentru gestionarea unei situații post-seism.

În România, monitorizarea seismicității teritoriului național și activitatea de cercetare a fenomenelor seismice și a diminuării efectelor acestora asupra construcțiilor este asigurată în principal de următoarele instituții: Institutului Național de Cercetare-Dezvoltare pentru Fizica Pământului (INCDFP), Institutul Național de Cercetare-Dezvoltare în Construcții, Urbanism și Dezvoltare Teritorială Durabilă (URBAN INCERC), Universitatea Tehnică de Construcții București, alte institute de cercetare ale Academiei Române, precum Institutul de Geografie al Academiei Române, Institutul de Geologie, etc.

În ceea ce privește asistența internațională în caz de cutremur, alături de Ministerul Afacerilor Externe, Ministerul de Interne, prin IGSU este punct național de contact cu mecanismele de răspuns la dezastre de la nivelul NATO și UE.

- Îndeplinirea condiționalităților ex-ante referitoare la prevenirea și gestionarea riscurilor; finalizarea proiectului „RO-RISK, sprijin pentru îndeplinirea condiționalităților ex-ante în domeniul prevenirii și gestionării riscurilor” - cerință necesară pentru continuarea posibilității accesării de către România a fondurilor europene în perioada 2014-2020 și continuarea implementării de astfel de proiecte.

Finalizarea implementării proiectului menționat va asigura printre altele posibilitatea absorbirii de către România, până în 2020, a cca. 520 milioane de euro pentru investiții legate de prevenirea riscurilor și de protecția împotriva riscurilor identificate ca prioritare, principalii beneficiari ai acestor fonduri putând fi MMAP, MAI prin IGSU și MADR, dar și autoritățile administrației publice locale și chiar MDRAP care, din punct de vedere al riscurilor, este autoritatea principală responsabilă pentru gestionarea riscului de cutremur și alunecări de teren; - Reducerea deficitului de dotare cu mijloace și materiale de intervenție a componentelor DSU prin accesarea/acordarea de fonduri europene și de la bugetul de stat;

- Continuarea procesului de pregătire a componentelor DSU pentru realizarea unui răspuns oportun, integrat și eficient în situația unui dezastru generat de un cutremur major;

- Derularea unui program național pentru îmbunătățirea funcționării sistemului național de înștiințare – avertizare – alarmare a autorităților și populației în situația producerii unor dezastre;

- Dezvoltarea acțiunilor de comunicare și informare publică și de pregătire a populației și a mediului economic pentru eventualitatea unui cutremur major;

- Realizarea Concepției naționale de răspuns la seism și a Regulamentului de gestionare a tipului de risc cutremur, în corelare cu termenele stabilite prin HG nr. 557/2016 și executarea unui exercițiu complex de validare a acesteia;

- Preluarea de către MAI, prin structurile din coordonarea DSU a depozitelor regionale din rețeaua Ministerului Sănătății și utilizarea acestora pentru depozitarea stocurilor de intervenție la dezastre (tehnică și echipamente de intervenție, materiale sanitare și medicamente necesare în asistența medicală de urgență);

- Îmbunătățirea OG nr. 20/1994 privind măsuri pentru reducerea riscului seismic al construcțiilor existente în vederea eficientizării derulării programului anual de acțiuni privind proiectarea și execuția lucrărilor de intervenție pentru reducerea riscului seismic al clădirilor de locuit multietajate încadrate în clasa I de risc seismic și care prezintă pericol public;

- Promovarea unui program la nivel național, în vederea realizării de locuințe de necesitate în care să se asigure mutarea temporară pe perioada execuției lucrărilor de intervenție (consolidare) a locatarilor din locuințele care urmează a fi consolidate;

- Promovarea unui program național prin care să se realizeze consolidarea clădirilor publice incluse în Clasa 1 și 2 de importanță;

- Promovarea unor programe dedicate:– Program special de consolidare/reconstrucție și de urmărire a comportării în timp în cazul sistemelor de furnizare centralizată a energiei termice, în special a coșurilor de fum, precum și a sistemelor de înmagazinare a apei – rezervoare, turnuri de apă, castele de apă, etc.;

– Program național de consolidare a infrastructurii de educație;

– Program național de consolidare a infrastructurii de sănătate;

– Program național de consolidare a lucrărilor de artă, poduri și tuneluri;

– Program național de consolidare a infrastructurii administrației publice centrale;

– Program național de consolidare a infrastructurii administrației publice locale. - Inventarierea fondului construit și crearea unei baze de date la nivelul întregii țări, precum și crearea unui mecanism privind actualizarea periodică a datelor, informațiilor (organizarea și realizarea unui recensământ al construcțiilor);

- Programarea și realizarea, cu celeritate, a unui exercițiu privind mobilizarea și capacitatea de răspuns în caz de cutremur.

Aspecte privind impactul financiar în cazul unor situații de urgență

Referitor la costul mediu estimat al dezastrelor naturale, potrivit competențelor Ministerului Finanțelor Publice, datele existente pe tipuri de riscuri sunt evidențiate în cele de mai jos:

✔ Cutremurele

Cutremurul din 1977 în București a avut un cost care a fost estimat la circa 7% din PIB.

În cazul celorlalte cutremure înregistrate în secolul XX nu au fost consemnate avarii majore la construcții sau pierderi de vieți omenești, dar temporal, aflându-ne în perioada de recurență a cutremurelor vrâncene, se poate estima că următorul cutremur cu intensitate similară celui produs în anul 1977 va genera pagube substanțiale.

În baza datelor statistice existente din anul 1977 (Raport Banca Mondială din 1978), pagubele materiale înregistrate se cifrează la o valoare de 2,048 miliarde dolari. Luând în calcul un coeficient suplimentar de 20% față de această valoare – determinat de factori cum sunt vechimea construcțiilor, punerea parțială în practică – din cauza insuficienței fondurilor – a Programului național de consolidare a construcțiilor, creșterea numărului de clădiri cu aglomerări de persoane, creșterea costurilor generate de inflație etc., se poate estima că un cutremur produs în prezent, similar ca parametri cu cel din 1977 ar genera pierderi de cca 1,8 miliarde EURO.

✔ Riscuri naturale în ansamblu:

Din datele puse la dispoziție de către Direcția Generală pentru Indrumarea și Controlul Instituției Prefectului a MAI, căreia i se transmit rapoartele de evaluare întocmite la nivel județean, rezultă următoarea situație a pagubelor generate de calamități naturale, în perioada 2005-2014:

în perioada 2005-2014

| An | Valoarea pagubelor | |

| - mii lei - | - % din PIB - | |

| 2005 | 5.975.202 | 2,1 |

| 2006 | 887.500 | 0,3 |

| 2007 | 708.585 | 0,2 |

| 2008 | 1.600.693 | 0,3 |

| 2009 | 0 | 0,0 |

| 2010 | 3.736.150 | 0,7 |

| 2011 | 0 | 0,0 |

| 2012 | 464.011 | 0,1 |

| 2013 | 705.917 | 0,1 |

| 2014* | 279.261 | 0,0 |

din per. 20-21 aprilie 2014

Sume alocate din fonduri publice pentru înlăturarea efectelor dezastrelor

naturale și a altor situații de urgență, pe ani și pe tipuri de riscuri

- Prin bugetul Ministerului Afacerilor Interne, în perioada 2010-2014, s-au acordat ajutoare umanitare în sumă totală de 14.251 mii lei;

- Bugetul Ministerului Apărării Naționale a fost suplimentat din Fondul de rezervă bugetară la dispoziția Guvernului cu suma de 661 mii lei pentru misiuni externe cu caracter umanitar;

- Prin bugetul Ministerului Mediului și Schimbărilor Climatice în perioada 2010-2014 au fost acordate ajutoare umanitare pentru dezastre naturale în special pentru înlăturarea efectelor inundațiilor în sumă de 87.705 mii lei;

- Prin bugetul Ministerului Agriculturii și Dezvoltării Rurale în perioada 2010-2014 au fost acordate ajutoare umanitare pentru dezastre naturale în special pentru înlăturarea efectelor fenomenului de secetă în sumă de 187.050,40 mii lei.

Logistica intervențiilor presupune asigurarea bazei materiale pentru realizarea funcțiilor de sprijin. Astfel, fiecare organ al administrației publice centrale de specialitate asigură această funcție, pe domeniul lui de activitate, precum și pentru obiectivele din coordonare/subordine sau de sub autoritatea acestuia.

3.4. Cheltuieli fiscale

Cheltuielile fiscale [9] au fost estimate la un nivel de 33.800 mil. lei (4,5% din PIB) în anul 2016, prognozându-se că acestea vor înregistra un trend crescător în perioada 2017-2019. Ponderea cea mai mare în cheltuielile fiscale o dețin cele aferente TVA-lui (2016) și impozitului pe venit (2017-20019).

- impozitul pe profit (ex.: scutirea de impozit pentru profitul investit în producția și/sau achiziția de echipamente tehnologice - mașini, utilaje și instalații de lucru, cheltuielile de cercetare dezvoltare – deducere suplimentară în proporție de 50% a cheltuielilor eligibile pentru aceste activități, cheltuieli privind sponsorizări și/sau acte de mecenat, precum și burse private etc.)

- impozitul pe venit (ex.: scutirea de impozit pentru veniturile reprezentând avantaje în bani și/sau în natură primite de persoanele cu handicap, veteranii de război, persoanele persecutate din motive politice etc., pentru indemnizațiile pentru risc maternal, maternitate, creșterea copilului, eliminarea din venitul impozabil a contribuțiilor de asigurări sociale de sănătate și a plafonului neimpozabil de 2000 lei în cazul veniturilor din pensii, deduceri personale pentru persoanele aflate în întreținere, etc.)

- TVA (cotele reduse de TVA de 9% și 5%, mai ales extinderea aplicării cotei reduse de TVA de 9% pentru livrarea de produse alimentare și pentru serviciile de restaurant și de catering, cu excepția băuturilor alcoolice, și pentru livrarea apei potabile și a apei pentru irigații în agricultură)

- impozite și taxelor locale (ex.: scutiri de la plata impozitului pe clădire în cazul persoanelor fizice și/sau juridice române care reabilitează sau modernizează termic clădirile de locuit pe care le dețin în proprietate, scutiri de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale etc)

- contribuții sociale (ex.: tichetele de masă, tichetele de vacanță, tichetele cadou și tichetele de creșă, acordate potrivit legii, ajutoarele de deces, anularea plății CAS angajator aferentă pilonului II pentru personalul din armată, poliție și cel cu statut special etc.)

| 2016 | 2017 | 2018 | 2019 | |

| PIB (mil.lei) | 758.500 | 815.200 | 878.000 | 946.000 |

| Cheltuieli fiscale* (mil.lei) (% PIB) | 33.800 (4,5) | 33.816 (4,1) | 35.600 (4,1) | 37.511 (4,0) |

| din care: | ||||

| Impozit pe profit (mil.lei) (% PIB) | 1.266 (0,17) | 1.334 (0,16) | 1.386 (0,16) | 1.431 (0,15) |

| Impozit pe venit (mil.lei) (% PIB) | 10.910 (1,44) | 12.935 (1,59) | 13.242 (1,51) | 13.589 (1,44) |

| Taxa pe valoarea adăugată (mil.lei) (% PIB) | 11.235 (1,48) | 11.191 (1,37) | 12.260 (1,40) | 13.404 (1,42) |

| Accize (mil. lei) (% PIB) | 0 | 51 (0,01) | 54 (0,01) | 58 (0,01) |

| Contribuții sociale (mil.lei) (% PIB) | 6.693 (0,88) | 4.558 (0,56) | 4.816 (0,55) | 5.099 (0,54) |

| Impozite și taxe locale (mil.lei) (% PIB) | 3.696 (0,49) | 3.748 (0,46) | 3.842 (0,44) | 3.930 (0,42) |

[8] O.U.G. nr. 21/2004

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc