Raport privind situația macroeconomică pe anul 2017 și proiecția acesteia pe anii 2018-2020 (IV)

Numărul 6, 21-27 februarie 2017 » Document

Continuăm publicarea, pe capitole, a documentului elaborat de Guvern, prin Ministerul Finanțelor Publice (MFP), în vederea fundamentării bugetului general consolidat pentru anul 2017. (vezi episoadele anterioare)

Capitolul 4. Politica fiscal-bugetară și de administrare fiscală

4.1. Realizările anului 2015 precum și cele aferente anului 2016 față de măsurile asumate prin raportul pentru perioada 2016-2019

În cursul anului 2015 a fost elaborată și aprobată Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015 prin care s-a realizat unul dintre obiectivele prioritare incluse în Strategia fiscal-bugetară pentru perioada 2013-2015, respectiv rescrierea Codului fiscal.

Prin rescrierea Codului fiscal s-a creat pe de o parte, posibilitatea simplificării fiscalității, eliminarea disfuncționalităților și stabilirea coordonatelor pentru un cadru legal fiscal coerent și modern, iar pe de altă parte, premisele asigurării predictibilității sistemului fiscal și continuării conduitei necesare unei consolidări fiscale sustenabile.

De asemenea, ca urmare a acestui demers, s-au atins și anumite obiective principale ale politicii fiscale, care vizează abordarea facilă a legislației fiscale de către contribuabili, administrarea coerentă a sistemului de impozite și taxe, predictibilitatea cadrului fiscal, claritate și accesibilitate în aplicarea prevederilor Codului fiscal, transparență în prezentarea principiilor fiscale, în definirea conceptelor, noțiunilor și metodelor reglementate de Codul fiscal, în scopul înțelegerii corecte și evitarea interpretărilor în aplicarea normelor fiscale.

În domeniul impozitelor directe, principalele măsuri au vizat:

a) Impozitul pe profit:

- revizuirea principiului general de deducere a cheltuielilor, în sensul considerării ca și cheltuieli deductibile a celor „efectuate în scopul desfășurării activității economice„ față de principiul existent “cheltuieli efectuate în scopul realizării de venituri impozabile”;

- revizuirea principiului de deducere a cheltuielilor efectuate de angajator pentru salariați în sensul deducerii cheltuielilor cu salariile și asimilate salariilor, definite potrivit Titlului IV – Impozit pe venit, cu menținerea unor excepții prevăzute de lege (ex.cheltuielile sociale, etc.); astfel, au fost eliminate și limitele fiscale pentru cheltuielile reprezentând contribuțiile angajatorului la pensiile facultative și asigurările voluntare de sănătate;

b) Impozitul pe veniturile microîntreprinderilor:

- 1% pentru microîntreprinderile care au peste 2 salariați, inclusiv;

- 2% pentru microîntreprinderile care au un salariat;

- 3% pentru microîntreprinderile care nu au salariați.

c) Alte impozite directe

d) Impozitul pe construcții

● 1 ianuarie 2016 - construcțiile agricole sunt excluse din baza impozabilă pentru determinarea impozitului pe construcții.

e) În domeniul impozitelor și taxelor locale, principalele măsuri au vizat:

f) Impozitul pe veniturile nerezidenților:

1 ianuarie 2016 - Reducerea cotei de impozitare a veniturilor de natura dividendelor obținute din România de nerezidenți de la 16% la 5%.

g) Impozitul pe venit și contribuțiile sociale obligatorii:

g.1) Impozitul pe venit

1 ianuarie 2016

Venituri din activități independente

Venituri din salarii și asimilate salariilor

Venituri din cedarea folosinței bunurilor

- pentru stabilirea venitului net prin utilizarea cotelor forfetare de cheltuieli a fost majorat plafonul cheltuielilor deductibile la 40% din venitul brut;

Venituri din investiții

Venituri din pensii

Venituri din activități agricole, silvicultură și piscicultură

- reducerea proporțională a normei de venit, cu pierderea, în cazul în care s-au înregistrat pierderi ca urmare a unor fenomene meteorologice nefavorabile ce pot fi asimilate dezastrelor naturale precum și a epizootiilor, ce afectează peste 30% din suprafețele destinate producției agricole vegetale/animalele deținute;

g.2) Contribuțiile sociale obligatorii:

Contribuția de asigurări sociale (CAS)

Începând cu veniturile realizate în anul 2016, se reglementează următoarele măsuri:

Contribuția de asigurări sociale de sănătate (CASS)

Începând cu data de 1 ianuarie 2016, pentru persoanele fizice cu venituri din pensii baza lunară de calcul al contribuției de asigurări sociale de sănătate o reprezintă numai partea de venit care depășește valoarea unui punct de pensie stabilit pentru anul fiscal respectiv.

În domeniul impozitelor indirecte:

a) TVA:

- 1 ianuarie 2015 - Modificarea locului prestării pentru serviciile electronice, de telecomunicații, radiodifuziune și televiziune prestate către persoane neimpozabile stabilite in Uniunea Europeana. Potrivit acestor prevederi, locul prestării pentru astfel de servicii se consideră a fi statul membru in care este stabilit beneficiarul.

- 1 iunie 2015 - Extinderea aplicării cotei reduse de TVA de 9% pentru livrarea următoarelor bunuri: alimente, inclusiv băuturi, cu excepția băuturilor alcoolice, destinate consumului uman și animal, animale și păsări vii din specii domestice, semințe, plante și ingrediente utilizate în prepararea alimentelor, produse utilizate pentru a completa sau înlocui alimentele, precum și pentru serviciile de restaurant și de catering, cu excepția băuturilor alcoolice.

- 1 ianuarie 2016:

- reducerea de la 24% la 20% a cotei standard de TVA;

- diminuarea de la 24% la 9% a cotei de TVA pentru livrarea apei potabile și a apei pentru irigații în agricultură;

- reducerea de la 9% la 5% pentru manuale școlare, cărți, ziare, reviste, permiterea accesului la castele, muzee, târguri, expoziții, evenimente culturale etc.

- diminuarea de la 24% la 5% a cotei de TVA pentru permiterea accesului la evenimente sportive.

- Majorarea de la 380.000 lei la 450.000 lei, a plafonului care servește drept referință pentru încadrarea unei locuințe ca locuință socială din perspectiva aplicării cotei reduse de TVA de 5%.

- livrările taxabile de construcții, părți de construcție și terenuri;

- livrarea următoarelor bunuri, numai dacă valoarea facturii, exclusiv TVA, depășește plafonul de 22.500 lei:

- furnizările de telefoane mobile, și anume dispozitive fabricate sau adaptate pentru utilizarea în conexiune cu o rețea autorizată și care funcționează pe anumite frecvențe, fie că au sau nu vreo altă utilizare;

- furnizările de dispozitive cu circuite integrate, cum ar fi microprocesoare și unități centrale de procesare, înainte de integrarea lor în produse destinate utilizatorului final;

- furnizările de console de jocuri, tablete PC și laptopuri.

Suplimentar față de măsurile asumate pentru perioada 2016-2018 a fost adoptată măsura extinderii aplicării cotei reduse de TVA de 9% pentru livrarea de îngrășăminte și de pesticide utilizate în agricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și pentru prestările de servicii de tipul celor specifice utilizate în sectorul agricol, care a intrat în vigoare începând cu 1 august 2016.

b) Accize:

- 1 ianuarie 2016:

2. Eliminarea impozitului pe țițeiul din producția internă.

3. Eliminarea din sfera de impozitare din punct de vedere al accizelor a categoriei „alte produse accizabile”.

4. Introducerea în sfera de impozitare din punct de vedere al accizelor nearmonizate a țigaretelor electronice și a produselor din tutun încălzit.

5. Majorarea, începând cu data de 01.01.2016 a nivelului accizei totale la țigarete, de la 412.02 lei/1000 țigarete la 430,71 lei/1000 țigarete, ca urmare a diminuării cotei de TVA de la 24% la 20% în 2016.

4.2. Scurtă caracterizare a politicii fiscale pe perioada 2017-2020, principalele obiective pe termen mediu

Conform Programului de Guvernare 2017-2020 aprobat de Parlamentul României și publicat în Monitorul Oficial al României nr. 5 din 4 ianuarie 2017, modelul economic pe care Guvernul îl va aplica începând cu 2017 este unul care vizează îmbunătățirea mediului de afaceri din România, precum și creșterea bunăstării tuturor românilor.

Acest model economic este constituit din măsuri ce se pot aplica economiei românești, implementate cu succes în unele state precum Polonia, Danemarca, Franța, Germania, Marea Britanie sau SUA, dar și din măsuri noi a căror adoptare va duce la conturarea României ca statul din UE cu cea mai mică povară fiscală.

Programul economic va fi caracterizat de o sumă de principii, printre care, din perspectiva politicii fiscale menționăm:

- Simplificare

Includerea tuturor legilor care vizează domeniul economic într-un pachet legislativ unitar ce va fi pus gratuit la dispoziția tuturor agenților economici și persoanelor fizice care desfășoară activități independente. Eliminarea din acest pachet legislativ a tuturor prevederilor contrare, precum și reducerea numărului de articole și capitole cu peste jumătate din numărul actual sunt condiții obligatorii. Codul legislativ va purta numele "Codul economic al României" și va conține Codul fiscal, Codul de procedură fiscală, Legea de înființare a societăților comerciale, Legea evaziunii fiscale și toate celelalte legi cu caracter economic.

- Deschidere

Codul economic al României va fi dezbătut în primul trimestru al anului 2017, cu patronatele, cu asociațiile oamenilor de afaceri și cu cei care desfășoară activități independente în toate ramurile economiei, cu sindicatele, dar și cu ONG-uri, autorități publice locale, alte autorități publice interesate, asociații ale cetățenilor, firme de consultanță interne și internaționale, toată clasa politică.

- Transparență

Codul economic al României, odată dezbătut și asumat de toți cei care vor participa la îmbunătățirea lui, va fi pus în dezbatere parlamentară începând cu aprilie 2017, încă din prima sesiune parlamentară.

- Stabilitate

Odată aprobat de Parlamentul României, Guvernul va cere un moratoriu celorlalte forțe politice din parlament, prin care nicio formațiune politică să nu mai inițieze propuneri legislative privind modificarea noului Cod economic al României, pentru cel puțin o perioadă de 5 ani de zile.

- Predictibilitate

Aprobarea Codului economic al României se va face cel târziu la 1 iulie 2017, iar măsurile cuprinse în el se vor aplica cu 1 ianuarie 2018, gradual până în 2022. În acest fel, agenții economici, precum și cei interesați vor ști din timp ce măsuri economice îi vizează pentru următorii 5 ani de zile și asta cu cel puțin 6 luni mai devreme pentru măsurile care se aplică cu 1 ianuarie 2018.

- Prevenție

Unul dintre principiile de bază ale Codului economic al României va fi prevenția. În acest fel, vom fi introduse prevederi legislative (Legea prevenției) care să oblige autoritățile cu atribuții de control să procedeze în primul rând la educarea și perfecționarea antreprenorilor de orice fel, precum și la prevenirea greșelilor de orice fel. Acest lucru înseamnă de fapt că un agent economic nu va mai putea fi sancționat sub nicio formă, dacă el nu a fost înainte îndrumat și apoi prevenit.

- Respect

Modificările propuse în Codul economic al României vizează, cu prioritate, creșterea respectului de care trebuie să se bucure cei care desfășoară o activitate economică în România din partea statului român. De aceea, va fi simplificată birocrația prin reducerea masivă a numărului de taxe.

- Încurajare

Pentru a se încuraja dezvoltarea sectorului IT&C, a fost eliminat impozitul pe venitul IT-iștilor cu studii superioare. Începând cu 2017, se propune extinderea neimpozitării venitului și pentru IT-știi cu studii medii, dar și pentru medici și toți cei care lucrează în cercetare. În felul acesta IT-ul, cercetarea și sănătatea vor deveni domeniile care vor putea să aibă cea mai mare creștere în cazul contribuției acestora la PIB.

În domeniul impozitului pe profit obiectivul principal la nivel național și european este reprezentat de lupta împotriva evitării plății impozitului și a planificării fiscale agresive, prin promovarea unor măsuri care să contracareze erodarea bazei impozabile și transferul profiturilor.

În acest sens se va transpune Directiva(UE) 2016/1164 a Consiliului de stabilire a normelor împotriva practicilor de evitare a obligațiilor fiscale care au incidență directă asupra funcționării pieței interne.

Acest act normativ reprezintă implementarea, de către statele membre, a concluziilor OECD privind BEPS, în special a acțiunilor privind limitarea eroziunii bazei pe care o presupun deducerile de dobânzi și alte plăți financiare (acțiunea nr. 4), neutralizarea efectelor aranjamentelor hibrid (acțiunea nr. 2) și înăsprirea regulilor pentru societățile străine controlate (”CFC”) (acțiunea nr. 3), dar și ca o abordare comună a UE în favoarea anumitor opțiuni, pe care acțiunile respective le lăsau statelor în implementare.

Directiva cuprinde norme împotriva evitării obligațiilor fiscale privind: limitarea deductibilității dobânzilor, impozitarea la ieșire, o prevedere generală antiabuz, societăți străine controlate, tratamentul neuniform al elementelor hibride.

În același timp, începând cu 1 ianuarie 2017, au fost promovate și măsuri care să susțină investițiile, prin aplicarea nelimitată în timp a facilității fiscale de scutire de impozit a profitului reinvestit, iar în vederea dezvoltării și implementării programelor de formare profesională în sistem dual, un regim fiscal de deducere integrală a unor cheltuieli efectuate de agentul economic pentru elevi sau pentru practica în atelierele scoală.

- creșterea competitivității economiei românești prin inovare;

- creșterea contribuției românești la progresul cunoașterii;

- creșterea rolului științei în societate.

În domeniul impozitului pe veniturile microîntreprinderilor, începând cu 1 ianuarie 2017 s-au promovat modificări care vizează exercitarea opțiunii persoanelor juridice române nou inființate, care dețin un anumit nivel de capital social (echivalentul în lei al sumei de 25 000 euro) de a plăti impozit pe profit, în sensul reducerii acestui nivel la 45.000 lei, precum și de exercitare a acestei opțiuni la completarea capitalului social, ulterior înființării acesteia.

- modificarea uneia dintre condițiile ce trebuie îndeplinită de persoanele juridice române pentru încadrarea în definiția microîntreprinderii în sensul majorării limitei veniturilor realizate la data de 31 decembrie a anului fiscal precedent de la 100.000 euro la 500.000 euro.

- stabilirea unei cote de impozitare de 1% pentru microîntreprinderile care au unul sau mai mulți salariați și eliminarea cotei de impozit de 2% pentru microîntreprinderile care au un salariat, măsură care vizează stimularea creării de noi locuri de muncă și pentru așezarea echitabilă a sarcinii fiscale între microîntreprinderi.

În domeniul impozitelor directe:

S-a eliminat impozitul pe construcții, începând cu data de 1 ianuarie 2017.

Începând cu 1 ianuarie 2018 se are în vedere instituirea impozitului suplimentar pe profitul obținut din domeniul resurselor natural.

În ceea ce privește impozitarea profitului, o restabilire a echității o reprezintă impozitarea suplimentară a profiturilor obținute din extracția de resurse naturale și neprelucrate în România, cu cel puțin 20%.

Pentru anul 2017, în domeniul resurselor naturale, s-au prorogat termenele din Ordonanța Guvernului nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale, aprobată cu modificări și completări prin Legea nr. 261/2013, cu modificările ulterioare, și din Ordonanța Guvernului nr. 7/2013 privind instituirea impozitului asupra veniturilor suplimentare obținute ca urmare a dereglementării prețurilor din sectorul gazelor naturale, cu modificările și completările ulterioare.

În domeniul impozitului pe veniturile persoanelor fizice și al contribuțiilor sociale obligatorii, prin Programul de Guvernare 2017 – 2020 publicat în Monitorul Oficial al României nr. 5 din 4 ianuarie 2017 au fost prevăzute măsuri care vizează crearea de noi locuri de muncă și, implicit, reducerea migrației forței de muncă în străinatate, asigurarea condițiilor ca toți cetățenii să aibă oportunități egale în societate, susținerea în parteneriat public-privat a școlilor profesionale și de meserii, care să susțină creșterea economcă, cum ar fi domeniul IT sau cercetarea și inovarea.

De asemenea vor fi luate măsuri referitoare la eliminarea inechităților privind plata contribuțiilor sociale obligatorii în procente egale, pentru toți salariații din România, prin renunțarea la actualele plafoane maxime privind contribuțiile sociale obligatorii.

✔ scutirea de la plata impozitului pe veniturile din salarii și asimilate salariilor a persoanelor fizice care desfășoară activități pe bază de contract individual de muncă încheiat pe o perioadă de 12 luni inclusiv, cu timp parțial de lucru, cu un angajator persoană juridică română ce desfășoară activități sezoniere potrivit Legii nr. 170/2016 privind impozitul specific unor activități.

✔ modificarea modalității de stabilire a impozitului datorat pentru veniturile obținute din transferul dreptului de proprietate și al dezmembrămintelor acestuia, astfel:

- introducerea unui plafon neimpozabil în cazul veniturilor obținute ca urmare a transferului dreptului de proprietate și al dezmembrămintelor acestuia, prin acte juridice între vii asupra construcțiilor de orice fel și a terenurilor aferente acestora, precum și asupra terenurilor de orice fel fără construcții, în sumă de 450.000 lei;

- impozitul se calculează prin aplicarea cotei de 3% la diferența dintre valoarea tranzacției și plafonul neimpozabil.

✔ deducerea la calculul impozitului pe veniturile din salarii și asimilate salariilor a contravalorii abonamentelor medicale suportate de angajați, pe lângă primele de asigurare voluntară de sănătate, în limita echivalentului în lei al sumei de 400 euro anual.

✔ eliminarea plafonului reprezentând valoarea a de 5 ori câștigul salarial mediu brut, aferent bazei lunare de calcul a contribuțiilor de asigurări sociale, în cazul persoanelor care realizează venituri din salarii și asimilate salariilor.

✔ eliminarea plafonului maxim al bazei lunare de calcul a contribuției de asigurări sociale de sănătate, reprezentând contravaloarea a 5 câștiguri salariale medii brute, pentru veniturile din salarii și asimilate salariilor, investiții și din alte surse. Astfel, contribuția de asigurări sociale de sănătate se datorează asupra venitului realizat.

✔ exceptarea de la plata CASS a persoanele care realizează venituri din investiții și/sau din alte surse pentru aceste venituri dacă, în cursul anului fiscal realizează venituri din salarii și asimilate salariilor, venituri din pensii, venituri din activități independente, venituri din asocierea cu o persoană juridică sau venituri din activități agricole, silvicultură și piscicultură.

Neplata contributiei de asigurari sociale de sanatate pentru pensionari si neimpozitarea la impozitul pe venit a pensiilor sub 2000 lei.

În domeniul impozitului pe veniturile nerezidenților, obiectivul principal la nivel național și internațional îl constituie implementarea standardelor minime ale planului BEPS, prioritară fiind acțiunea 6 referitoare la prevenirea folosirii abuzive a tratatelor fiscale.

De asemenea, măsurile BEPS referitoare la acordurile de evitare a dublei impuneri vor fi implementate prin intermediul instrumentului multilateral care s-a negociat în cadrul grupului Ad hoc, constituit în anul 2015 în acest scop. Grupul a inclus peste 100 de state și jurisdicții. La reuniunea din 23 - 25 noiembrie 2016, grupul a adoptat în mod oficial și a autentificat textul final al convenției în limbile engleză și franceză, aspect care a fost consemnat într-un act final, semnat de președintele grupului, la care este anexat textul final al convenției în limbile engleză și franceză, text în care este prevăzut faptul că această convenție va fi deschisă pentru semnare începând cu data de 31 decembrie 2016 atât membrilor grupului, cât și altor jurisdicții interesate care nu au participat la discuțiile din cadrul grupului.

Convenția va intra în vigoare la trei luni de la depunerea celui de-al cincilea instrument de ratificare, acceptare sau aprobare, iar pentru statele semnatare care îndeplinesc ulterior procedurile interne necesare pentru intrarea în vigoare a convenției, la trei luni de la depunerea propriului instrument de ratificare, acceptare sau aprobare. Prevederile convenției vor produce efecte între statele semnatare la anumite termene prevăzute în convenție, calculate de la cea mai recentă dată de intrare în vigoare a convenției pentru respectivele state semnatare. O ceremonie oficială de semnare a convenției este prevăzută pentru luna iunie 2017. România va intreprinde toate demersurile pentru obținerea aprobării în vederea semnării, conform Legii 590/2003 privind tratatele.

În domeniul impozitelor și taxelor locale, începând cu anul 2017, se vor indexa în funcție de rata inflației, orice impozit sau taxă locală, care constă într-o anumită sumă în lei sau care este stabilită pe baza unei anumite sume în lei.

Totodată, se acordă scutirea integrală pentru clădirea de domiciliu, terenul aferent clădirii de domiciliu și pentru un mijloc de transport, la alegerea contribuabilului, pentru bunurile deținute în comun cu soțul/soția de către persoanele cu handicap grav sau accentuat și a persoanelor încadrate în gradul I de invaliditate, respectiv a reprezentanților legali ai minorilor cu handicap grav sau accentuat și ai minorilor cu încadrați în gradul I de invaliditate.

- motorină: de la 1897,08 lei/1000 litri la 1518,04 lei/1000 litri;

- benzină fără plumb: de la 2035,40 lei/1000 litri la 1656,36 lei/1000 litri;

- benzină cu plumb: de la 2327,27 lei/1000 litri la 1948,23 lei/1000 litri.

4.3. Efectele măsurilor fiscale asupra mediului de afaceri:

- încuraja activitatea de investiții într-un moment în care sectorul privat autohton trebuie să își consolideze poziția financiară cu scopul compensării cererii mai reduse de pe piețele europene și internaționale;

- crește volumul de investiții străine directe.

Este, de asemenea, de așteptat ca majorarea investițiilor să stimuleze creșterea producției interne de bunuri de capital (utilaje și echipamente, computere, programe informatice).

- Potrivit opiniei inițiatorilor, impozitul specific unor activități va conduce la promovarea unei etici în afaceri, prin eliminarea concurenței neloiale, creșterea conformării voluntare și stimularea investițiilor.

- În domeniul impozitului pe venit și al contribuțiilor sociale obligatorii:

Susținerea mediului de afaceri prin extinderea regimului fiscal favorabil aplicabil în cazul programului stock option plan și pentru titlurile de participare care nu sunt tranzacționate pe o piață reglementată sau în cadrul unui sistem alternativ de tranzacționare, acordate angajaților, administratorilor și/sau directorilor persoanelor juridice, inclusiv celor afiliate, în vederea sprijinirii măsurii de fidelizare și motivare a acestor persoane.

- Reducerea nivelului cotei standard de TVA reprezintă o pârghie deosebit de importantă din perspectiva dezvoltării economiei naționale, prin relansarea consumului intern, ca urmare a creării premiselor necesare pentru scăderea prețurilor bunurilor și serviciilor în general.

Un alt considerent avut în vedere pentru stimularea creșterii economice îl constituie impactul unui astfel de demers prin prisma reducerii evaziunii fiscale și, implicit, prin crearea unui mediu concurențial adecvat, cu efecte benefice asupra mediului de afaceri.

Reducerea nivelului TVA contribuie totodată la creșterea productivității și, implicit, la creșterea eficienței economice. De asemenea, reducerea cotei de TVA constituie o măsură de natură a spori echitatea, prin îmbunătățirea distribuției veniturilor sau prin faptul că anumite bunuri devin mai accesibile pentru întreaga populație.

Diminuarea cotei standard de TVA generează efecte pozitive semnificative asupra mediului de afaceri și prin îmbunătățirea fluxurilor de cash flow, diminuând astfel o serie de dificultăți cu care se confruntă agenții economici din această perspectivă.

- Modificarea regulilor de ajustare a TVA în cazul bunurilor de capital are în vedere compatibilizarea legislației naționale cu prevederile Directivei 2006/112/CE privind sistemul comun al TVA, în vederea evitării declanșării procedurii de infringement pentru transpunerea incorectă a prevederilor referitoare la ajustarea TVA pentru bunurile de capital, ca urmare a deschiderii dosarului EU Pilot 8399/16/TAXU. Beneficiarii acestei măsuri sunt contribuabilii care alocă bunurile de capital unei activități scutite de TVA, dar mai ales dezvoltatorii imobiliari și persoanele cărora li se anulează codul de TVA, măsura prezentând reale avantaje de cash-flow.

- Regimul special de TVA pentru agricultori se implementează în vederea sprijinirii urgente a micilor agricultori care întâmpină dificultăți în aplicarea regimului normal de TVA, având în vedere că posibilitatea de reglementare a unui astfel de regim este prevăzută de Directiva 2006/112/CE privind sistemul comun al TVA. Regimul special pentru agricultori îi degrevează pe aceștia de cele mai multe sarcini administrative, cum ar fi: ținerea de evidențe, depunerea decontului de TVA, cu excepția obligațiilor care derivă din efectuarea de operațiuni intracomunitare, pentru care Directiva TVA impune luarea tuturor măsurilor pentru asigurarea funcționării corecte a regimului tranzitoriu la nivelul Uniunii Europene.

- Abrogarea prevederilor referitoare la restricționarea accesului operatorilor economici la un cod valid de TVA pentru operațiuni intracomunitare prin înscrierea în Registrul operatorilor intracomunitari are ca efect reducerea sarcinilor administrative pentru contribuabilii care realizează operațiuni intracomunitare, având în vedere că în prezent există alte pârghii, mai eficiente, pentru prevenirea evaziunii fiscale, inclusiv în ceea ce privește operațiunile intracomunitare.

- Suspendarea până la data de 31 decembrie 2019 a obligației depunerii declarațiilor informative cod 392A, 392B și 393 are ca efect diminuarea sarcinilor administrative ce revin contribuabililor a căror cifră de afaceri, este inferioară sumei de 220.000, indiferent dacă sunt sau nu înregistrați în scopuri de TVA, sau care prestează servicii de transport internațional.

- Modificarea prevederilor referitoare la măsurile aplicabile contribuabililor care își recapătă codul de TVA după ce acesta a fost anulat de organele fiscale asigură un tratament fiscal echitabil în cazul contribuabililor care își redobândesc codul de înregistrare în scopuri de TVA, prin repunerea în drepturi a acestora precum și a beneficiarilor care au efectuat achiziții de bunuri/servicii de la aceștia, în perioada în care nu au avut un cod valid de TVA.

- Scăderea nivelului accizelor la benzină și motorină va contracara fenomenul de alimentare cu combustibil de către transportatorii de bunuri și persoane în alte state membre cum ar fi Ungaria și Slovenia. De asemenea se creează premizele micșorării tarifelor pentru transport și a prețurilor la pompă a carburanților. Concomitent cu această măsură, eliminarea nivelului redus al accizelor pentru motorina utilizată la transportul de bunuri și persoane ca urmare a reducerii semnificative, peste cuantumul de restituit, a nivelului standard al accizelor pentru motorină va conduce la eliminarea procedurii de restituire de accize care era accesibilă numai anumitor operatori economici, facilitând accesul la carburați ieftini pentru toți operatorii economici, inclusiv pentru populație.

Măsurile de reducere a impozitării în domeniul accizelor au ca impact pozitiv și reducerea evaziunii fiscale cu produse accizabile și crearea unui mediu concurențial corect pe piața produselor accizabile.

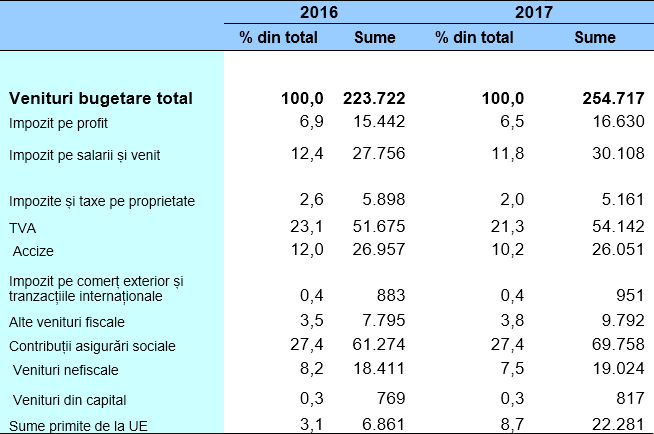

Proiecția veniturilor bugetului general consolidat pe perioada 2017-2020 s-a realizat pe baza indicatorilor macroeconomici pentru orizontul de referință, precum și a reglementărilor existente în prezent în domeniul fiscal.

Pe termen mediu, pe fondul revigorării economice, veniturile bugetare se vor înscrie pe un trend ascendent în valoare nominală.

Astfel, în anul 2017 veniturile bugetare în termeni nominali sunt estimate la 254,7 miliarde lei (31,2% din PIB), în creștere în valoare nominală pe orizontul de referință, ajungând în anul 2019 la 311,7 miliarde lei (32,9% din PIB), și la 332,4 miliarde lei lei în anul 2020, respectiv o creștere nominală de 77,7 miliarde lei față de anul 2017.

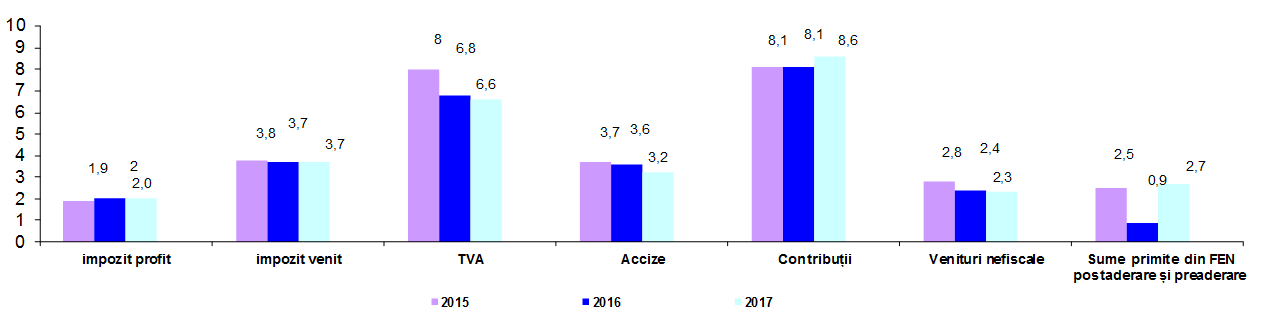

Evoluția veniturilor bugetare pe perioada 2015-2017 – % în PIB

Cele mai mari ponderi în totalul veniturilor bugetare în anul 2017 le înregistrează contribuțiile cu 27,4%, urmate de TVA cu 21,3%, accize 10,2 %, impozit pe salarii și venit cu 11,8%

4.4. Politica de cheltuieli

Măsuri pe termen mediu

● Asigurarea unui nivel sustenabil pentru cheltuielile cu salariile și pensiile în sectorul public;

● Orientarea resurselor disponibile către investiții publice de antrenare în domeniile: infrastructură, agricultură și dezvoltarea rurală, energia și tehnologia avansată;

● Reorientarea cheltuielilor de investiții publice în vederea realizării unei treceri treptate de la investițiile finanțate integral din surse naționale la investiții cofinanțate din fonduri europene;

● Accelerarea ritmului de cheltuire a fondurilor europene pentru îmbunătățirea ratei de absorbție;

● Continuarea finanțării schemelor de ajutor de stat și în perioada 2017-2019, pentru a contribui la crearea de noi locuri de muncă, realizarea de investiții care utilizează tehnologii noi, obținerea de produse, servicii, tehnologii inovative, cu efecte asupra creșterii economice și asigurării stabilității macroeconomice;

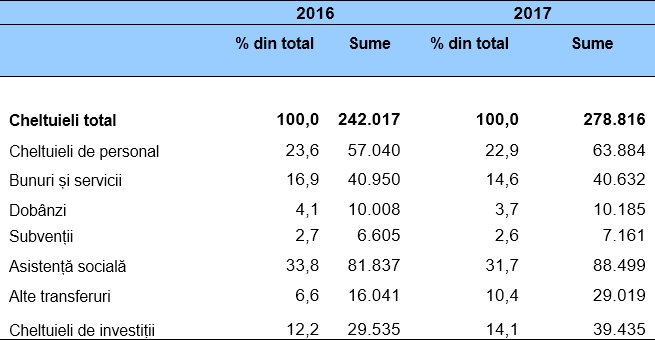

Cheltuielile bugetare estimate pentru anul 2017 sunt în sumă de 278,8 miliarde lei, respective 34,2% din PIB, în creștere cu 2,3 puncte procentuale față de anul 2016, în anul 2019 acestea ajung la 335,9 miliarde lei, respectiv 35,5% din PIB, iar în anul 2020 înregistrează 352,7 miliarde lei (34,8% din PIB) înregistrând o tendință de creștere ca pondere în PIB pe orizontul de referință, consemnând însă o scădere de 0,7 puncte procentuale în anul 2020 față de 2019.

Evoluția cheltuielilor bugetare este determinată de cresterea în valoare nominală a cheltuielilor cu investițiile pe orizontul de referință, care ajung la 6,8% din PIB în anul 2020, respectiv o creștere de 29,8 miliarde lei față de anul 2017, precum și de creșterea cheltuielilor cu asistența socială în prima parte a intervalului în contextual măsurilor sociale adoptate la începutul anului 2017.

Cheltuielile cu dobânzile consemnează o scădere în anul 2020 lăsând spațiu fiscal pentru alte naturi de cheltuieli.

Evoluția cheltuielilor bugetare pe perioada 2015-2017 % în PIB

Rezultatele obținute de Agenția Națională de Administrare Fiscală în perioada ianuarie – noiembrie 2016 relevă o creștere semnificativă a eficienței și dinamicii activității de administrare fiscală. Astfel, veniturile bugetare totale încasate, în sumă de 183.739,6 mil. lei, au depășit cu 1,7% încasările din perioada similară a anului 2015.

I. Realizările ANAF în perioada ianuarie – noiembrie 2016

1.1. Activitatea de colectare a veniturilor

Totalul veniturilor bugetare realizate de Agenția Națională de Administrare Fiscală în primele 11 luni ale anului 2016 au fost de 183.739,6 mil. lei, ceea ce reprezintă o depășire cu 1,7% a nivelului veniturilor realizate în perioada similară a anului 2015.

Veniturile bugetului de stat au fost de 127.471,5 mil. lei; ritmul nominal de creștere înregistrat a fost de 0,3% față de primele unsprezece luni ale anului 2015. Contribuția cea mai importantă la formarea veniturilor bugetului de stat o aduce TVA, cu o pondere de 37,6%, urmată de accize cu 19,6% și impozitul pe venit cu 19,4%.

În perioada ianuarie – noiembrie 2016, la bugetul asigurărilor sociale de stat, veniturile au fost de 33.790,3 mil. lei, înregistrând o creștere cu 3,1% față de aceeași perioadă a anului 2015 (33.149,4 mil. lei).

Veniturile bugetului Fondului național unic de asigurări de sănătate au fost de 20.730,9 mil. lei, în creștere cu 8,3% comparativ cu unsprezece luni ale anului 2015 (19.145,1 mil. lei).

Comparativ cu perioada ianuarie - noiembrie 2015, la bugetul asigurărilor pentru șomaj s-a înregistrat o creștere a veniturilor cu 13,8%, de la 1.533,8 mil. lei în anul 2015 la 1.745,8 mil. lei în anul 2016.

Prin executare silită, în primele 11 luni ale anului 2016, au fost încasate creanțe fiscale în sumă de 13.843,8 mil. lei, cu 3,1 % mai puțin față de aceeași perioadă a anului 2015.

La 30 noiembrie 2016, încasările din arieratele recuperabile la bugetele administrate de A.N.A.F au fost în sumă de 30.537,1 mil. lei, reprezentând 48,3% din totalul arieratelor recuperabile, ponderea cea mai mare reprezentând-o încasările din arieratele recuperabile la bugetul de stat (66,3%). Arieratele rămase de recuperat la 30 noiembrie 2016 erau în cuantum de 22.243,4 mil. lei, reprezentând 2,9% din PIB.

1.2. Sprijinirea conformării voluntare

În perioada ianuarie – noiembrie 2016 față de aceeași perioadă a anului 2015, gradul de conformare voluntară la declarare a crescut cu 0,6 p.p. (de la 94,6% la 95,2%), iar gradul de conformare voluntară la plată a crescut cu 0,6 p.p. (de la 83,5% la 84,1%).

În vederea creșterii gradului de conformare voluntară, în perioada ianuarie – noiembrie 2016 au fost emise un număr total de 49 soluții fiscale individuale anticipate, fiind emise și 15 decizii de respingere pentru cererile de emitere a unor soluții fiscale individuale anticipate. Totodată, a fost emis un acord de preț în avans unilateral.

2.3. Combaterea evaziunii și fraudei fiscale

- au fost efectuate 180.699 inspecții și controale la contribuabili persoane juridice și fizice, urmare cărora au fost atrase la bugetul general consolidat sume suplimentare totale de 10.412,5 mil. lei (cu 40,7% mai puțin decât în perioada ianuarie - noiembrie 2015) și a fost diminuată pierderea fiscală cu suma de 1.583,4 mil. lei (cu 33% mai puțin decât în perioada ianuarie - noiembrie 2015);

- au fost aplicate 41.227 amenzi contravenționale, în sumă totală de 176,3 mil. lei (cu 0,3% mai puțin decât în perioada ianuarie - noiembrie 2015) și au fost încasate un număr de 51.418 amenzi, în sumă totală de 185 mil. lei (cu 5,4% mai mult decât în perioada ianuarie - noiembrie 2015);

- a fost înaintat organelor abilitate în vederea continuării cercetărilor un număr de 3.298 sesizări pentru un prejudiciu de 9.416,4 mil. lei (cu 37,3% mai puțin decât în perioada ianuarie - noiembrie 2015);

- au fost instituite 2.946 măsuri asigurătorii, în valoare de 4.335 mil. lei (cu 38,6% mai puțin decât în perioada ianuarie - noiembrie 2015);

- valoarea confiscărilor de bunuri și numerar a fost de 152,9 mil. lei (cu 53,5% mai puțin decât în perioada ianuarie - noiembrie 2015), incluzând un număr de 20,2 mil. bucăți țigarete confiscate.

Activitatea de inspecție fiscală

- au fost stabilite obligații fiscale de plată suplimentare (principale și accesorii) în valoare totală de 10.299,3 mil. lei, din care 8.803,1 mil. lei reprezintă obligații fiscale principale.

- au fost aplicate 8.843 amenzi în valoare totală de 17,7 mil. lei;

- au fost confiscate bunuri și numerar însumând 9,1 mil. lei;

- au fost înaintate organelor de urmărire penală un număr de 2.303 sesizări, pentru un prejudiciu total de 6.360,8 mil. lei;

- au fost instituite 1.682 măsuri asigurătorii în valoare de 2.481,9 mil. lei;

- a fost diminuată pierderea fiscală cu suma de 1.583,4 mil. lei;

În cadrul inspecțiilor fiscale ce au vizat verificarea dosarului prețurilor de transfer, au fost stabilite obligații fiscale de plată suplimentare (principale și accesorii) în valoare totală de 63 mil. lei și a fost diminuată pierderea fiscală cu suma de 420 mil. lei.

Activitatea în domeniul antifraudei fiscale

În perioada ianuarie-noiembrie 2016, urmare verificării unui număr de peste 34.400 contribuabili, respectiv efectuării a 41.586 acțiuni de control, DGAF a stabilit suma totală de 3.257,8 mil. lei (echivalentul a 733,7 mil. EUR), reprezentând prejudicii aferente actelor de sesizare înaintate organelor de urmărire penală și sancțiuni contravenționale (amenzi și confiscări). Din total sume stabilite, 93,5% reprezintă prejudicii aferente actelor de sesizare înaintate organelor de urmărire penală în timp ce sancțiunile contravenționale (amenzi și confiscări) reprezintă 6,5%.

La nivelul structurilor specializate din cadrul DGAF au fost identificate și instrumentate, pe baza analizei de risc și în cadrul cooperării interinstituționale, fenomene de fraudă fiscală cu implicații fiscale negative semnificative asupra bugetului statului.

Urmare verificărilor specifice, în perioada de referință, au fost înaintate organelor de urmărire penală 655 acte de sesizare pentru un prejudiciu total estimat de 3.045,4 mil. lei (echivalentul a 685,9 mil. EUR). Este de evidențiat faptul că, ponderea prejudiciilor mai mari de 1.000.000 euro este de circa 86% în total prejudicii pentru care au fost întocmite acte de sesizare penală.

Pentru asigurarea recuperării prejudiciilor aferente cazurilor investigate, au fost instituite 1.261 măsuri asigurătorii în sumă de 1.852,3 mil. lei (echivalentul a 417,2 mil EUR).

Pe linia prevenirii evaziunii fiscale și fraudei fiscale și vamale au fost aplicate sancțiuni contravenționale în valoarea totală de 212,5 mil lei (echivalentul a 47,8 mil. EUR), reprezentând amenzi contravenționale și confiscări de bunuri, sume de bani în numerar și venituri a căror proveniență a fost considerată ilicită.

De asemenea, s-a dispus suspendarea activității unui număr de 485 operatori economici, în principal pentru abateri de la prevederile O.U.G. nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale (240 suspendări pentru nedotare și 143 suspendări pentru neutilizare aparate de marcat electronice fiscale).

Separat de structurile de prevenire și control, inspectorii antifraudă din cadrul Direcției de combatere a fraudelor, detașați la unitățile de parchet ale Ministerului Public în vederea acordării suportului tehnic de specialitate procurorilor în cauzele penale din domeniul economico-financiar, au stabilit în semestrul I 2016, prin rapoartele de constatare tehnico-științifice, prejudicii în valoare totală de 2.840,2 mil. lei (echivalentul a 639,7 mil. EUR) și au contribuit la indisponibilizarea unor bunuri în valoare de 271,9 mil. lei (echivalentul a 61,3 mil. EUR).

Activitatea în domeniul vamal

În activitatea de control ulterior si supraveghere în domeniul vamal și al produselor accizabile au fost derulate, în perioada ianuarie – noiembrie 2016, un număr de 73242 acțiuni de control, suma totală stabilită suplimentar fiind de 51,2 mil. lei, comparativ cu aceeași perioadă a anului 2015, având un număr de 35.239 acțiuni de control, suma totală fiind de 101,4 mil. Lei.

În perioada ianuarie – decembrie 2016, în sistemul electronic al autoritatii vamale au fost înregistrate 589254 declaratii vamale de import (in crestere cu 14% fata de aceeasi perioada a anului 2015), 429108 declaratii vamale de export (in crestere cu 6% fata de aceeasi perioada a anului 2015) și 709.295 declarații vamale de tranzit (în creștere cu 17.5 % față de ianuarie – decembrie 2015) peste 99,9% fiind procesate electronic utilizând sistemul informatic integrat vamal.

În sistemul specific al mișcării în regim suspensiv de accize în perioada ianuarie – decembrie 2016 au fost gestionate în aplicația EMCS-RO un număr total de 166.821 documente administrative electronice e-DA ( 81734 e-DA inițiate și 85087 e-DA primite ), constatându-se o creștere cu 13% față de aceeași perioadă a anului 2015 a numărului total e-DA: numărul total de e-DA : 147632, din care 72541 e-DA inițiate și 75091 e-DA primite.

Întâlniri cu organizații și practicieni în domeniul vamal

În luna mai 2016 a avut loc „Lansarea Noului Cod Vamal al Uniunii”, eveniment organizat de de Direcția Generală a Vămilor având ca invitați operatori economici, factori de decizie din cadrul ANAF și Ministerul Finanțelor Publice, ambasade și asociații profesionale.

Pregătirea lucrătorilor vamali și a mediului de afaceri pentru noua legislație

Activitatea de verificare a situației fiscale personale

- continuarea și dezvoltarea programului de conformare a PFAM prin derularea unor proiecte specifice de îmbunătățire a conformării fiscale voluntare (comunicare cu contribuabilii, programe de notificare privind declararea veniturilor, întâlniri cu organizații și practicieni în domeniul fiscal, comunicare publică) și efectuarea de verificări a situației fiscale personale pe baza analizei de risc;

- continuarea și dezvoltarea programului de verificare a situației fiscale personale prin utilizarea metodelor indirecte de stabilire a veniturilor la nivel național pentru toate categoriile de persoane fizice care prezintă risc fiscal (PFRF).

Pentru atingerea acestor obiective, în perioada ianuarie – decembrie 2016, au fost întreprinse următoarele acțiuni:

Efectuarea verificărilor fiscale prealabile documentare cuprinse în programele trimestriale de activitate transmise serviciilor de verificări fiscale pentru punere în aplicare în anul 2015 și 2016.

- venituri a căror sursă nu a fost identificată în cuantum de 23,8 mil. lei, pentru care s-a stabilit impozit pe venit suplimentar în sumă de 3,8 mil. lei și obligații fiscale accesorii (dobânzi și penalități de întârziere) în sumă de 2,4 mil. lei. Din obligațiile suplimentare stabilite a fost încasată suma de 2,6 mil. lei.

- venituri nedeclarate cu sursă identificată în cuantum de 63,3 mil. lei, cu un impozit pe venit aferent suplimentar în sumă de 10,1 mil. lei.

În luna noiembrie 2015 au fost declanșate 30 de verificări fiscale prealabile documentare pe segmentul PFAM, programul de activitate fiind suplimentat în trimestrul II al anului 2016 cu încă 2 acțiuni de verificare fiscală prealabilă documentară.

În perioada ianuarie – decembrie 2016 au fost încheiate 10 acțiuni de verificare fiscală prealabilă documentară din care, în cinci cazuri s-a dispus începerea verificării situației fiscale personale, iar în cinci cazuri procedura a încetat, nefiind îndeplinite condițiile pentru emiterea avizului de verificare și începerea verificării situației fiscale personale. De asemenea, în perioada ianuarie – decembrie 2016 au fost demarate 2 inspecții fiscale parțiale privind impozitul pe venit.

Totodată, a fost finalizată o acțiune de refacere a verificării fiscale ca urmare a unei dispoziții cuprinse într-o decizie de soluționare a contestației. Prin decizia de impunere emisă pentru acest caz a fost stabilit un impozit pe venit în sumă de 100.800 lei și obligații fiscale accesorii în sumă de 60.733 lei.

În prezent, restul de 22 verificări fiscale prealabile documentare pe segmentul PFAM sunt în curs, efectuându-se activități specifice, urmând a fi finalizate în primele luni ale anului 2017.

În anul 2015 au fost declanșate 319 verificări fiscale prealabile documentare (VSPD) asupra persoanelor fizice din grupul PFRF, programul de activitate fiind suplimentat în perioada ianuarie – decembrie 2016 cu încă 26 acțiuni de verificare fiscală prealabilă documentară. În perioada ianuarie – decembrie 2016 au fost finalizate un număr de 312 verificări fiscale prealabile documentare. Dintre acestea într-un număr de 273 cazuri s-a constatat îndeplinirea condițiilor legale pentru emiterea avizului de verificare fiscală și începerea verificării situației fiscale personale, iar în 39 cazuri verificarea fiscală prealabilă documentară a încetat, întrucât nu au fost îndeplinite condițiile pentru continuarea acesteia și începerea verificării situației fiscale personale.

De asemenea, în această perioadă au fost finalizate 21 de verificări a situației fiscale personale, pentru 15 dintre acestea fiind emise decizii de impunere, iar pentru 6 fiind încheiate decizii de încetare. Prin deciziile de impunere emise au fost stabilite obligații fiscale de plată în sumă totală de 11,3 mil. lei. Au fost încasate prin plată voluntară obligații fiscale în sumă totală de 1,7 mil. lei.

Totodată, în perioada ianuarie – decembrie 2016 au fost demarate 5 inspecții fiscale parțiale privind impozitul pe venit.

Reluarea Programului de notificare pentru veniturile obținute din străinătate

În scopul asigurării conformării PFAM la declararea veniturilor obținute din străinătate în anul 2014, pentru care exista obligația de declarare până la data de 25 mai 2015, în luna februarie 2016 au fost expediate 313 renotificări către persoanele din grupul PFAM.

De asemenea, în scopul asigurării conformării PFAM la declararea veniturilor obținute din străinătate în anul 2015, pentru care există obligația de declarare până la data de 25 mai 2016, în luna mai 2016 au fost expediate 390 notificări către persoanele din grupul PFAM, prin care s-au adus la cunoștința acestora prevederile legale privind obligațiile fiscale ce le revin în cazul obținerii de astfel de venituri. În cadrul aceluiași program, în luna noiembrie 2016 au fost transmise 319 notificări de nedeclarare către persoanele din grupul PFAM, care nu depuseseră încă declarația privind veniturile obținute din străinătate.

Întâlniri cu organizații și practicieni în domeniul fiscal

În luna decembrie 2015 Direcția Generală Control Venituri Persoane Fizice a prezentat programele de conformare fiscală puse în aplicare în cadrul unei conferințe pe tema conformării fiscale voluntare a persoanelor fizice organizată de Pricewaterhouse Coopers România la care au participat consultanți fiscali, reprezentanți ai mediului de afaceri și reprezentanți ai mass-media.

II. Obiective strategice ale ANAF pe termen scurt și mediu – prezentare selectivă

Politica de administrare fiscală în anul 2017

Acțiuni prioritare

Îmbunătățirea conformării voluntare

- extinderea serviciului “Spațiul privat virtual” la persoanele juridice și la alte entități fără personalitate juridică (SPV);

- conectarea tuturor Administrațiilor Județene ale Finanțelor Publice la Call-center-ul dedicat acordării de asistență specializată pentru contribuabili;

- actualizarea continuă a materialelor informative destinate contribuabililor;

- elaborarea de studii privind nivelul de satisfacție a contribuabililor privind serviciile de asistență;

- dezvoltarea canalelor de interacțiune cu contribuabilii;

- îmbunătățirea activităților interne ale structurilor care asigură asistența și îndrumarea contribuabililor;

- modernizarea instrumentelor de lucru

- continuarea implementării standardelor de calitate pentru serviciile furnizate și optimizarea proceselor de activitate;

- promovarea achitării obligațiilor fiscale prin intermediul unor noi modalități de plată

- plata cu cardul bancar la POS-urile instalate la unitățile teritoriale ale Trezoreriei Statului;

- utilizarea facilităților oferite de platforma ghișeul.ro, prin intermediul Sistemului național electronic de plată.

- continuarea simplificării declarațiilor fiscale precum și dezvoltarea declarării electronice;

- optimizarea sistemului de verificare a informațiilor existente în declarațiile fiscale;

- extinderea metodei de depunere prin mijloace electronice de transmitere la distanță, pentru toate declarațiile fiscale;

- creșterea gradului de transmitere electronică a documentelor care atestă situația fiscală a unei persoane fizice sau juridice (certificatul de atestare fiscală, adeverința de venit, etc.) solicitate de către instituții sau autorități publice în vederea soluționării cererilor persoanelor respective;

- dezvoltarea programului de conformare fiscală a Persoanelor Fizice cu Risc Fiscal, conform strategiei specifice;

- continuarea și dezvoltarea programului de conformare a Persoanelor Fizice cu Averi Mari prin efectuarea de verificări fiscale pe baza analizei de risc și derularea unor proiecte specifice de îmbunătățire a conformării voluntare (programe de notificare privind declararea veniturilor, întâlniri cu organizații și practicieni în domeniul fiscal, acțiuni de comunicare în vederea popularizării programelor, conform strategiei specifice).

- dezvoltarea capacității de management al arieratelor;

- evaluarea arieratelor în raport de posibilitățile reale de recuperare, în scopul eliminării arieratelor nerecuperabile din evidențele fiscale.

- dezvoltarea acțiunilor de încurajare a accesării eșalonărilor la plată;

- implementarea popririi electronice a conturilor bancare;

- eficientizarea activității de executare silită prin aplicarea diferențiată a procedurilor legale în funcție de nivelul obligațiilor fiscale restante;

- promovarea procedurilor de evitare a fraudării bugetului prin utilizarea abuzivă a legii insolvenței;

- implementarea proiectelor de dezvoltare a sistemelor IT prevăzute în legislația comunitară, în contextul intrării în vigoare în anul 2016 al noului Cod vamal al UE.

- dezvoltarea analizei de risc generalizată la nivelul întregii activități de administrare fiscală, în baza informațiilor de natură fiscală despre contribuabili; dezvoltarea aplicațiilor informatice în vederea efectuării de analize ale rezultatelor acțiunilor de inspecție fiscală inițiate ca urmare a analizei de risc, în vederea confirmării criteriilor de risc și a furnizării de informații pentru analize de risc viitoare;

- orientarea controalelor operative către zone și domenii de activitate în care se constată scăderea conformării fiscale și manifestarea unor riscuri de fraudă, în paralel cu organizarea unor campanii de prevenire și îndrumare;

- combaterea fraudei în domeniul TVA, inclusiv a fraudei transfrontaliere în acest domeniu;

- dinamizarea monitorizării traficului de mărfuri și a sistemelor de early – warning;

- destructurarea lanțurilor tranzacționale frauduloase din domenii și zone cu risc fiscal semnificativ;

- continuarea acțiunilor de verificare în baza solicitărilor pentru evaluarea intenției și capacității persoanelor impozabile de a desfășura activități economice care implică operațiuni din sfera TVA;

- creșterea eficienței inspecțiilor fiscale, în sensul identificării unor noi zone și domenii de risc fiscal ridicat;

- eficientizarea inspecției fiscale la contribuabilii mijlocii;

- intensificarea acțiunilor de control la contribuabili identificați cu risc fiscal asociat prețurilor de transfer;

- creșterea rolului prevenției inspecției fiscale în relația cu contribuabilii;

- întărirea controlului vamal:

- implementarea și punerea în aplicare a legislației comunitare referitoare la comerțul exterior, nu numai pentru taxele vamale și măsurile de politică comercială, dar și în legatură cu măsuri privind: siguranța și securitatea cetățenilor UE, taxele anti-dumping, protecția mediului și a consumatorilor, politica agricolă comună (PAC);

- eficientizarea activității structurilor vamale în vederea diminuării traficului ilicit cu mărfuri la frontiera UE prin:

- reoperaționalizarea echipelor mobile;

- reoperaționalizarea scanner-elor de frontieră;

- îmbunătățirea cooperării transfrontaliere cu țările riverane și cu structurile dedicate (FRONTEX, EUBAM, etc).

- în conformitate cu strategia vamală a Comisiei Europene, autoritatea vamală din România este responsabilă în primul rând de supravegherea comerțului internațional al Comunității, contribuind astfel la un comert echitabil și deschis, de punere în aplicare a aspectelor externe ale pieței interne, a politicii comerciale comune și a altor politici comunitare comune cu un impact asupra comerțului, precum și de securitatea de ansamblu a lanțului de aprovizionare; la nivel național vor fi instituite măsuri în domeniul vamal care vizează, în special, următoarele aspecte:

- protejarea intereselor financiare ale Comunității și ale statelor sale membre;

- protejarea Comunității față de comerțul inechitabil și ilegal și încurajarea activităților economice legitime;

- asigurarea securității și siguranței Comunității și a rezidenților acesteia, precum și protecția mediului, acolo unde este cazul, în strânsa cooperare cu alte autorități;

- menținerea unui echilibru adecvat între controalele vamale și facilitarea comerțului legitim.

Obiective în perioada 2018 - 2019

Începând cu anul 2017, ANAF va începe un nou ciclu de planificare strategică, fiind în curs de finalizare noul document programatic.

Având în vedere cele de mai sus vă transmitem obiectivele strategice aprobate deja de conducerea instituției și câteva acțiuni prioritare care vor fi incluse în noul Plan de acțiune:

- elaborarea și implementarea unei Strategii de conformare voluntară, care va trata riscurile și acțiunile necesare pentru atenuarea acelor riscurilor de neconformare;

- continuarea dezvoltării analizei de risc pentru inspecția fiscală și combaterea fraudei fiscale TVA; dezvoltarea suportului IT necesar acestor inițiative;

- introducerea programului de testare aleatorie a conformării (prin inspecții);

- dezvoltarea și implementarea unui model de management al riscurilor la conformare.

- implementarea noului sistem IT integrat de administrare fiscală (RMS COTS) conform Proiectului de modernizare a administrației fiscale derulat cu Banca Mondială;

- dezvoltarea unui program complex de formare profesională dedicat tuturor angajaților instituției;

- dezvoltarea instituțională (dezvoltarea funcției de management);

- îmbunătățirea eficienței operaționale (retehnologizare și dezvoltare IT);

- dezvoltarea serviciilor pentru contribuabili.

- înregistrarea contribuabililor;

- procesarea declarațiilor fiscale;

- procesarea plăților;

- conturi contribuabili;

- procesarea rambursărilor;

- reconcilierea;

- colectarea veniturilor;

- executare silită;

- inspecție fiscală;

- antifraudă;

- solicitare contestații;

- contabilitate bugetară;

- analiză de risc;

- audit și control internet;

- managementul informației;

- interfață pentru servicii oferite contribuabililor.

(Va urma)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc