Raportările contabile anuale – sursa informațională privind aprecierea performanței financiare a entității economice. Studiu de caz: industria farmaceutică

Numărul 2, 24-30 ianuarie 2017 » Expertiza și auditul afacerilor

Termeni-cheie: raportări contabile, performanță financiară, profit, rate de rentabilitate, valoare economică adăugată, îndatorare, regresie liniară

Clasificare JEL: M41

➔ Introducere

Abordarea modernă a performanței introduce ideea de creare de valoare, ca atribut definitoriu al performanței, privit din perspectiva tuturor actorilor implicați în viața unei companii, și evoluează spre conceptul de dezvoltare durabilă, unde performanța combină efectul holistic al creșterii performanței financiare, protecției mediului și dezvoltării sociale. Această combinație sinergică a elementelor tehnice, financiare și umane, abordate cantitativ și calitativ, cu luarea în considerare a tuturor interacțiunilor, conduce înspre conceptul de performanță totală (Jianu, 2007).

În viziunea lui F. Bogliolo, compania creează atât o valoare externă, cât și una internă. Valoarea externă semnifică o valoare de piață a companiei superioară valorii sale contabile, fapt datorat condițiilor specifice ale pieței, și nu deciziilor interne. Valoarea internă a companiei se referă la capacitatea acesteia de a crea plusvaloare economică, respectiv de a obține o valoare netă pozitivă după remunerarea tuturor factorilor de producție.

În opinia unor autori (Balteș & Vasiu, 2015, p. 8), performanța reprezintă poziția de excelență obținută de o companie în mediul concurențial, rezultată din efectul sinergic al îndeplinirii obiectivelor strategice financiare, sociale și de mediu și a cărei finalitate o constituie satisfacția tuturor celor cu care interacționează: angajați, manageri, acționari, clienți, furnizori, stat și, nu în ultimul rând, mediul natural.

În prezent, performanța este abordată în viziune holistică, integrând performanța financiară, socială și de mediu1. La fel ca în cazul noțiunii generale, conceptul de performanță financiară, atunci când nu este considerat axiomatic și supus exclusiv măsurărilor, nu face obiectul unei unități de opinie în privința definirii. Se poate pune sub semnul întrebării relația de echivalență între performanță, profitabilitate și rentabilitate, abordate din perspectivă financiară. În acest context, subscriem opiniei specialiștilor (Balteș, 2010, p. 41) conform căreia profitabilitatea reprezintă condiția fundamentală pentru asigurarea succesului în afaceri al unei entități economice, comensurarea acesteia făcându-se în baza rezultatului pozitiv al diferenței dintre efecte și eforturile financiare implicate. Profitul este utilizat frecvent ca o măsură a performanței sau ca bază de referință pentru alți indicatori din aceeași categorie, cum ar fi rentabilitatea investiției sau rezultatul pe acțiune.

Întrucât de multe ori profitul raportat în situațiile financiare rămâne „o potențialitate contabilă” (Stancu, 2007, p. 74), fără a fi însoțit de o generare optimă de fluxuri de numerar, considerăm relevantă abordarea performanței și din perspectiva relației profit net – cash flow. În aprecierea și comensurarea performanței financiare, ratele de rentabilitate se numără printre cele mai utilizate metode, oferind posibilitatea de a identifica factorii care au influențat dinamica performanței. Deși analiza indicatorilor de lichiditate, solvabilitate și îndatorare face, de cele mai multe ori, obiectul aprecierii poziției financiare, nu putem neglija perspectiva creditorilor în aprecierea performanței.

➔ Raportările contabile anuale – importanță, structură și caracteristici calitative

Obiectivul principal al raportărilor contabile, întocmite cu respectarea prevederilor Legii contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, îl reprezintă satisfacerea informațională a utilizatorilor cu privire la poziția financiară și performanța financiară ale unei entități economice. Pentru a fi utile, ele trebuie să fie relevante și să reprezinte exact evenimentele și tranzacțiile economice (Secțiunea 2.3 din OMFP nr. 1.802/2014). Astfel, caracteristicile calitative fundamentale ale informațiilor financiare sunt relevanța și reprezentarea exactă. Utilitatea informațiilor relevante și reprezentate exact este amplificată de alte caracteristici calitative, precum comparabilitatea, verificabilitatea, oportunitatea și inteligibilitatea.

Raportările contabile anuale trebuie să ofere utilizatorilor externi o reprezentare fidelă a rezultatelor și poziției financiare ale entității, reflectarea realității economice a evenimentelor și tranzacțiilor, și nu numai forma lor juridică, imparțialitate, prudență, prezentarea tuturor aspectelor semnificative cu privire la toate evenimentele și tranzacțiile produse în gestiunea entității economice.

Pentru entitățile care aplică Reglementările contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014, cu modificările și completările ulterioare, raportările contabile anuale cuprind următoarele: bilanț, cont de profit și pierdere, situația modificărilor capitalului propriu, situația fluxurilor de trezorerie și notele explicative. Deși are o structură relativ identică, setul de situații ce compun raportările contabile anuale pentru societățile cărora le sunt incidente Reglementările contabile conforme cu Standardele internaționale de raportare financiară, aplicabile societăților comerciale ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată, aprobate prin Ordinul ministrului finanțelor publice nr. 1.286/2012, cu modificările și completările ulterioare, conține denumiri specifice, respectiv situația activelor, datoriilor și capitalurilor proprii, situația veniturilor și cheltuielilor, date informative și situația activelor imobilizate.

Bilanțul sau situația activelor, datoriilor și capitalurilor proprii (Balteș & Ciuhureanu, 2015, pp. 326-330) reprezintă principalul document contabil de sinteză prin care se prezintă elementele direct legate de evaluarea poziției financiare, respectiv activele, datoriile și capitalurile proprii. Se întocmește la sfârșitul exercițiului financiar, precum și în celelalte situații prevăzute de lege (fuziune, divizare, dizolvare, începerea și încetarea activității etc). În bilanț, elementele de activ sunt grupate după natură și lichiditate, iar cele de datorii și capitaluri proprii, după natură și exigibilitate, acestea fiind recunoscute doar dacă sunt respectate cumulativ două condiții: probabilitatea realizării unor beneficii economice viitoare și evaluarea credibilă a elementului evidențiat (Robu et al., 2014, p. 424).

Contul de profit și pierdere sau situația veniturilor și cheltuielilor oferă informații privind evaluarea performanței financiare a unei entități economice, evidențiată prin intermediul veniturilor și cheltuielilor, și cuprinde cifra de afaceri netă, veniturile și cheltuielile exercițiului, grupate după natura lor, precum și rezultatul exercițiului financiar.

Situația modificărilor capitalului propriu reprezintă o componentă separată a raportărilor financiare anuale și evidențiază profitul net sau pierderea netă al (a) perioadei și influența asupra capitalului propriu, tranzacțiile de capital cu proprietarii și repartizările către aceștia, modificările capitalului propriu la începutul și sfârșitul perioadei și creșterea sau scăderea activului net în cursul exercițiului financiar.

Situația fluxurilor de trezorerie constituie un instrument important în aprecierea echilibrului financiar al entității. Așa cum remarcau doi reputați economiști canadieni (Ménard & Chlala, 1992, p. 78), „informațiile incluse în tabloul fluxurilor de trezorerie, alături de cele conținute de celelalte documente de sinteză, trebuie să ajute investitorii, creditorii și alți utilizatori în evaluarea lichidității și solvabilității entității, precum și a capacității ei de a obține resurse interne, de a-și rambursa datoriile, de a reinvesti și de a distribui dividende proprietarilor”.

În variantă românească, fluxul de trezorerie este reprezentat de variația trezoreriei nete între două perioade contabile diferite:

Cash flow = Trezoreria netă N – Trezoreria netă N-1

Fluxurile de trezorerie se pot determina prin metoda directă și metoda indirectă, distinct, pe trei tipuri de activități: exploatare, finanțare și investiții.

Notele explicative la situațiile financiare cuprind date și informații privind: situația activelor imobilizate; situația provizioanelor pentru riscuri și cheltuieli; repartizarea profitului; analiza rezultatului din exploatare; situația creanțelor și datoriilor; politici contabile adoptate; participații și surse de finanțare; informații privind salariații și membrii organelor de administrație, de conducere și de supraveghere; calculul și analiza principalilor indicatori economico-financiari (lichiditate, risc, profitabilitate etc.); alte informații privind prezentarea entității, relația cu filialele, societățile afiliate sau alte întreprinderi la care deține titluri de participare strategice, exprimarea în moneda națională a activelor, datoriilor, capitalurilor proprii, veniturilor și cheltuielilor exprimate inițial într-o monedă străină, impozitul pe profit/venit, evoluția cifrei de afaceri etc.

➔ Indicatori selectivi privind evaluarea performanței financiare a entității economice

Performanța financiară a unei entități economice este apreciată atât prin intermediul indicatorilor clasici, precum ratele de rentabilitate, cât și cu ajutorul indicatorilor bursieri, specifici pieței de capital, construiți în optica valorii adăugate, precum valoarea adăugată de piață, valoarea lichidă de piață, rentabilitatea totală a acționarilor, rentabilitatea lichidă a investițiilor etc.

Dintre ratele de rentabilitate utilizate mai des în practica economică menționăm rata rentabilității economice și rata rentabilității financiare.

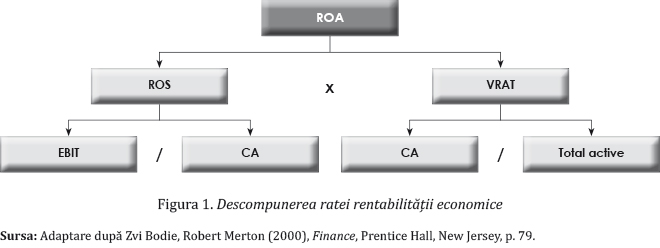

Rata rentabilității economice sau a activelor (ROA – return on asset) ilustrează eficiența activității de exploatare, arătând ce procent din fiecare leu investit a fost restituit sub formă de profit, indicatorul fiind determinat potrivit modelului (Balteș, 2010, p. 69):

| ROA = | Profit brut din exploatare | x 100 |

| Total active |

Indicatorul poate fi descompus în produsul a două rate, după cum urmează (Figura 1):

ROA = ROS x VRAT

| ROS | – rentabilitatea vânzărilor (return on sales); |

| VRAT | – viteza de rotație a activelor totale. |

ROA = | EBIT | x | CA |

CA | Total active |

| EBIT | – profitul înainte de dobânzi și impozite (earnings before interest and taxes); |

| CA | – cifra de afaceri. |

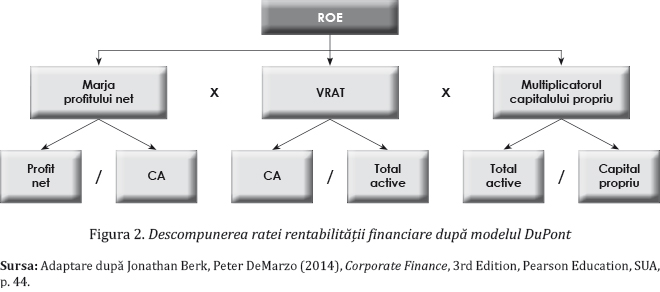

Rata rentabilității financiare (ROE – return on equity) arată aportul capitalurilor proprii la obținerea profitului net. Modelul utilizat mai des în determinarea indicatorului este următorul (Balteș, 2010, p. 69):

| ROE = | Profit net | x 100 |

| Capital propriu |

Sistemul DuPont este unul dintre cele mai folosite și mai utile modele de descompunere a indicatorilor care măsoară performanțele entităților economice (Soliman, 2008), evidențiind corelația existentă între rata rentabilității economice și rata rentabilității financiare.

Dintre indicatorii moderni de măsurare a performanței financiare a entității economice, valoarea economică adăugată (EVA – economic value added) reprezintă un instrument managerial care înglobează atât obiectivele de profitabilitate, cât și pe cele de creștere, indicând surplusul de valoare creat de entitate din activitatea desfășurată sau performanța unei investiții (Bluszcz et al., 2015, p. 437).

Modelul de calcul al indicatorului este următorul (Petersen & Plenborg, 2012, p. 93):

EVA = (ROIC – WACC) x Capital investit

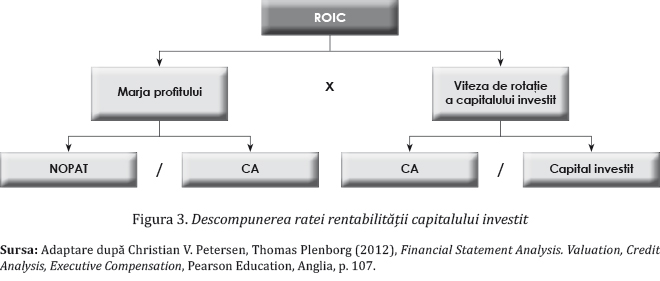

| ROIC | – rentabilitatea capitalului investit (return on invested capital); |

| WACC | – costul mediu ponderat al capitalului (weighted average cost of capital). |

Determinarea EVA presupune mai întâi calculul a doi indicatori intermediari, respectiv rentabilitatea capitalului investit și costul mediu ponderat al capitalului.

Rentabilitatea capitalului investit măsoară rentabilitatea investiției în activitățile operaționale ale companiei și se determină potrivit modelului următor (Petersen & Plenborg, 2012, p. 107):

| ROIC = | NOPAT | x 100 |

| Capital investit |

Capitalul investit este constituit din capitalul propriu și datoriile pe termen lung.

Modificarea indicatorului este influențată direct de doi factori: marja profitului și viteza de rotație a capitalului investit (Figura 3).

Costul mediu ponderat al capitalului reprezintă media ponderată a costurilor surselor de finanțare utilizate, determinându-se modelul următor (Petrescu & Apostol, 2009, p. 120):

| WACC = | Capital investit | x Rf (%) + | Datorii totale | x i x (1 – t) |

| Capital propriu | Capital investit |

| Rf | – ponderea profitului operațional net în capitalul propriu; |

| i | – rata dobânzii; |

| t | – cota de impozit pe profit. |

Valoarea economică adăugată reprezintă un instrument al managementului financiar și exprimă surplusul de valoare creat de o investiție (Tabără & Vasiliu, 2013). În general, valoarea economică adăugată se obține atunci când au loc creșterea rentabilității capitalului investit și diminuarea costului mediu ponderat al capitalului, respectiv ROIC > WACC (Petersen & Plenborg, 2012, p. 133). O valoare pozitivă a acestui indicator exprimă o creștere a valorii companiei și concomitent o majorare a valorii adăugate pentru acționari, iar valoarea negativă arată deprecierea valorii companiei și o pierdere de valoare adăugată pentru investitori.

➔ Studiu privind evaluarea performanței financiare a entităților din domeniul industriei farmaceutice

■ Date și metodologie

Cercetarea are în vedere aprecierea performanței financiare a entităților economice care își desfășoară activitatea în industria farmaceutică (producție și comercializare de medicamente) pe plan global și la nivel național, prin intermediul a doi indicatori: rata rentabilității economice și rata rentabilității financiare. Au fost selectate 15 companii internaționale a căror cotă de piață era de peste 40% la finele anului 2015 și un număr de 30 companii naționale (dintre care trei sunt cotate la Bursa de Valori București) a căror cotă de piață depășea 90% la sfârșitul lui 2015.

Datele necesare aprecierii performanței financiare au fost preluate din raportările financiare anuale consolidate pentru perioada 2009-2015, publicate pe site-urile companiilor internaționale luate în studiu, pentru analiza la nivel global, și pe site-urile www.bvb.ro și www.mfinante.ro, pentru cele românești, fiind prelucrate în programul informatic Excel.

■ Rezultate și discuții

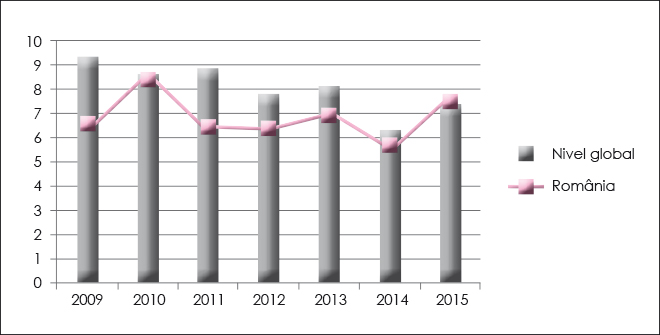

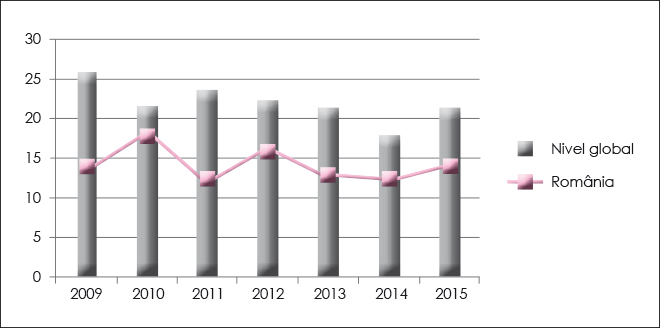

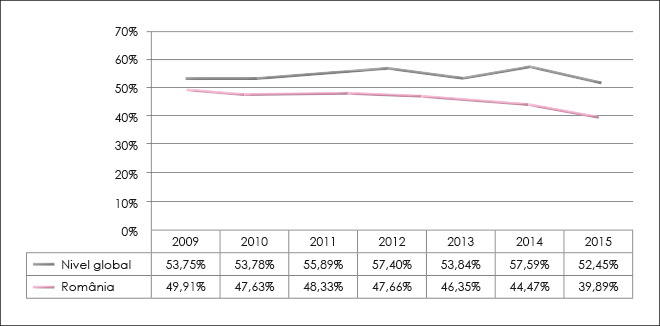

Evoluția în perioada 2009-2015 a indicatorilor rata rentabilității economice medii și rata rentabilității financiare medii la entitățile din domeniul industriei farmaceutice este prezentată în Graficele 1 și 2.

versus mediile rentabilității economice înregistrate pe plan global în perioada 2009-2015

Sursa: Date prelucrate de autori pe baza situațiilor financiare anuale, disponibile online.

versus mediile rentabilității financiare înregistrate pe plan global în perioada 2009-2015

Sursa: Date prelucrate de autori pe baza situațiilor financiare anuale, disponibile online.

Din punctul de vedere al evoluției indicatorilor de rentabilitate, se poate afirma că ambele categorii de companii au fost performante în perioada supusă cercetării. Cel mai ridicat nivel al rentabilității a fost înregistrat în 2010. Din anul 2011, efectele crizei economico-financiare mondiale sunt resimțite și de această categorie de entități, nivelul indicatorilor de rentabilitate prezentând începând cu acel an scăderi bruște ale valorilor. Se poate constata că în perioada postcriză companiile nu au reușit să atingă nivelul de performanță înregistrat până la declanșarea crizei economico-financiare.

În scopul aprecierii performanței financiare globale a companiilor din industria farmaceutică, considerăm că este necesar, pe lângă studiul ratelor de rentabilitate, să se analizeze și evoluția altor indicatori, precum lichiditatea, solvabilitatea, indicatorii de risc etc.

În cadrul acestei cercetări am studiat evoluția indicatorului îndatorare globală la cele două categorii de entități. Întrucât îndatorarea erodează capitalurile proprii, iar creșterea gradului de îndatorare poate conduce la intrarea în zona pierderilor, în studiu s-au identificat principalii factori (variabile independente) care influențează traiectoria ratei îndatorării globale la nivelul companiilor românești, respectiv cursul de schimb valutar leu/USD, dobânda medie pentru creditele contractate în USD și rata șomajului.

Evoluția comparativă a ratei medii a îndatorării entităților care activează în cadrul industriei farmaceutice globale și a ratei medii a îndatorării companiilor de la nivel național în perioada 2009-2015 este prezentată în Graficul 3.

versus rata medie a îndatorării globale înregistrată pe plan mondial în perioada 2009-2015

Sursa: Date prelucrate de autori pe baza situațiilor financiare anuale, disponibile online.

Pe toată perioada cercetată, ponderea datoriilor în total surse de finanțare este relativ ridicată în cazul companiilor internaționale (niveluri medii de peste 50%). La entitățile românești, valorile medii ale indicatorului înregistrează niveluri sub 50%, fiind în scădere, mai ales înspre finele perioadei analizate.

Pentru a identifica principalii factori care influențează traiectoria ratei îndatorării globale la nivelul companiilor românești (variabilă dependentă) au fost selectate trei variabile independente, respectiv cursul de schimb valutar leu/USD, dobânda medie pentru creditele contractate în USD (www.bnr.ro) și rata șomajului (www.insse.ro) pentru perioada 2009-2015. În cercetare s-a utilizat modelul regresiei liniare multiple (Țichindelean, 2014, p. 134), prin intermediul programului SPSS din Excel:

Rîg = β’0 + β’Rsv + β’Dex + β’Sfm + ε

| Rîg | – rata îndatorării globale; |

| β’ | – parametrii estimați ai funcției de regresie; |

| Rsv | – rata de schimb valutar (leu/USD); |

| Dex | – dobânda medie pentru creditele contractate în USD; |

| Sfm | – rata șomajului; |

| ε | – variabila reziduală. |

Tabelul 1. Rezultatele modelului de regresie liniară multiplă

| R | R2 | R2 ajustat | Eroarea standard a variabilei estimate | Modificarea R2 | Modificarea F | Modificarea nivelului de semnificație statistică a lui F | Durbin-Watson |

| 0,998 | 0,996 | 0,991 | 0,00194 | 0,503 | 286,063 | 0,003 | 2,722 |

Sursa: Calcule proprii realizate în programul SPSS.

Din Tabelul 1 se constată consistența modelului de regresie, valoarea de 0,998 a coeficientul de corelație multiplă ilustrând legătura puternică dintre valorile observate. Variația gradului de îndatorare globală este determinată aproape în totalitate (99,60%) de modificarea variabilelor independente selectate, respectiv cursul de schimb valutar leu/USD, dobânda medie la împrumuturile contractate în USD și rata șomajului.

Regresia finală s-a determinat prin introducerea în trepte a variabilelor independente, valoarea lui R2 crescând cu fiecare nouă variabilă adăugată. Introducerea în modelul de regresie a variabilei rata șomajului oferă o consistență ridicată modelului, variația variabilei efect (gradul de îndatorare globală) crescând cu 50,3%.

Modelul de regresie este valid din punctul de vedere al lipsei autocorelării variabilei reziduale (erorii), indicatorul Durbin-Watson având o valoare de 2,722 (< 3).

În urma determinării coeficienților de regresie prin metoda celor mai mici pătrate, modelul final al regresiei pentru perioada 2009-2015 este prezentat în Tabelul 2.

Tabelul 2. Informații specifice parametrilor estimați ai modelului de regresie

| Variabile | β’ | Eroarea standard | Testul t-Student | Sig. |

| Constanta | 1,747 | 0,060 | 29,301 | 0,001 |

| Rsv | -0,227 | 0,010 | -23,595 | 0,002 |

| Dex | 0,042 | 0,002 | 18,676 | 0,003 |

| Sfm | -0,098 | 0,006 | -16,913 | 0,003 |

Sursa: Calcule proprii realizate în programul SPSS.

Modelul final al ecuației de regresie este de forma:

Rîg = 1,747 – 0,227 Rsv + 0,042 Dex – 0,098 Sfm

Semnul parametrilor determinați evidențiază sensul în care variabilele independente cursul de schimb valutar leu/USD, dobânda medie pentru creditele contractate în USD și rata șomajului influențează variabila dependentă – rata medie a îndatorării globale. Astfel, îndatorarea globală este influențată direct și pozitiv de rata dobânzii medii și negativ de cursul de schimb leu/USD și rata șomajului în total forță de muncă.

■ Concluzii

În aprecierea și comensurarea performanței financiare, ratele de rentabilitate se numără printre cele mai utilizate metode, oferind posibilitatea de a identifica factorii care au influențat dinamica performanței. Deși indicatorii de lichiditate, solvabilitate și risc fac de cele mai multe ori obiectul aprecierii poziției financiare, nu putem neglija perspectiva interesului investitorilor în evaluarea performanței financiare a unei entități economice.

Studiul realizat asupra evoluției indicatorilor de rentabilitate în intervalul 2009-2015 a confirmat faptul că ambele categorii de companii (internaționale și naționale) au fost performante pe întreaga perioadă supusă cercetării, înregistrând cel mai ridicat nivel al rentabilității în 2010. Începând cu anul 2011, pe fondul apariției crizei economico-financiare mondiale, indicatorii de rentabilitate au prezentat scăderi bruște ale valorilor. În perioada postcriză, companiile nu au reușit să atingă nivelul de performanță înregistrat până la declanșarea crizei economico-financiare.

- Balteș, Nicolae (2010), Analiză și diagnostic financiar, Editura Universității „Lucian Blaga”, Sibiu.

- Balteș, Nicolae, Ciuhureanu, Alina-Teodora (2015), Contabilitate financiară, Editura Universității „Lucian Blaga”, Sibiu.

- Balteș, Nicolae, Vasiu, Diana-Elena (2015), Analiza performanței financiare a entității economice, Editura Universității „Lucian Blaga”, Sibiu.

- Berk, Jonathan, DeMarzo, Peter (2014), Corporate Finance, 3rd Edition, Pearson Education, SUA.

- Bluszcz, A., Kijewska, A., Sojda, A. (2015), Economic Value Added in Metallurgy and Mining Sector in Poland, Metalurgija, vol. 54, nr. 2, pp. 437-440.

- Bodie, Zvi, Merton, Robert (2000), Finance, Prentice Hall, New Jersey.

- Jianu, Iulia (2007), Evaluarea, prezentarea și analiza performanței întreprinderii. O abordare din prisma Standardelor Internaționale de Raportare Financiară, Editura CECCAR, București.

- Ménard, Louis, Chlala, Nadi (1992), Comptabilité intermédiaire, Ottawa.

- Petersen, Christian V., Plenborg, Thomas (2012), Financial Statement Analysis. Valuation, Credit Analysis, Executive Compensation, Pearson Education, Anglia.

- Petrescu, Silvia, Apostol, Ciprian (2009), Value Creation Analysis. Economic Value Added, Economie teoretică și aplicată, vol. 5 (534), pp. 118-123.

- Robu, Vasile, Anghel, Ion, Șerban, Elena-Claudia (2014), Analiza economico-financiară a firmei, Editura Economică, București.

- Soliman, Mark T. (2008), The Use of DuPont Analysis by Market Participants, The Accounting Review, vol. 83, nr. 3, pp. 823-853, disponibil la http://faculty.haas.berkeley.edu/kli/papers/Soliman-2008TAR.pdf

- Stancu, Ion (2007), Finanțe. Piețe financiare și gestiunea portofoliului. Investiții directe și finanțarea lor. Analiza și gestiunea financiară a întreprinderii, ediția a IV-a, Editura Economică, București.

- Tabără, Neculai, Vasiliu, Andreea (2013), Determinants of Economic Value Added. Empirical Evidence from Romanian Market, EuroEconomica, vol. 32, nr. 1, pp. 5-15.

- Țichindelean, Mihai (2014), Marketing relațional. Abordare teoretică și instrumentală, Editura Pro Universitaria, București.

- Ordinul ministrului finanțelor publice nr. 1.286/2012 pentru aprobarea Reglementărilor contabile conforme cu Standardele internaționale de raportare financiară, aplicabile societăților comerciale ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată, publicat în Monitorul Oficial nr. 687/04.10.2012, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 123/2016 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la unitățile teritoriale ale Ministerului Finanțelor Publice, Monitorul Oficial nr. 81/04.02.2016.

- www.bnr.ro

- www.bvb.ro

- www.insse.ro

- www.mfinante.ro

- www.pfizer.com; www.novartis.com; www.merck.com; www.sanofi.com; www.roche.com; www.gsk.com; www.astrazeneca.com; www.jnj.com; www.abbott.com; www.lilly.com; www.tevapharm.com; www.amgen.com; www.takeda.com; www.bayer.com; www.boehringer-ingelheim.com

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc