Regimul contabil privind dividendele interimare

Numărul 49-50, 18 dec. 2018 - 14 ian. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: dividende interimare, contul 463, situații financiare interimare, inventariere

Clasificare JEL: M41

Legea nr. 163/2018 pentru modificarea și completarea Legii contabilității nr. 82/1991, modificarea și completarea Legii societăților nr. 31/1990, precum și modificarea Legii nr. 1/2005 privind organizarea și funcționarea cooperației oferă societăților, regiilor autonome, societăților/companiilor naționale, institutelor naționale de cercetare-dezvoltare, societăților cooperatiste posibilitatea ca, începând cu trimestrul III al anului 2018, să repartizeze dividende trimestrial în cursul exercițiului financiar, nu doar o dată pe an, așa cum era până la apariția ei. Entitățile care optează pentru repartizarea trimestrială a dividendelor au posibilitatea să împartă profitul pentru primele trei trimestre ale anului în baza raportărilor interimare la 30 septembrie 2018.

În conformitate cu art. 67 alin. (2) din Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, dividendele se distribuie asociaților proporțional cu cota de participare la capitalul social vărsat, opțional trimestrial pe baza situațiilor financiare interimare și anual, după regularizarea efectuată prin situațiile financiare anuale, dacă prin actul constitutiv nu se prevede altfel. Acestea se pot plăti în mod opțional trimestrial în termenul stabilit de adunarea generală a asociaților sau, după caz, prin legile speciale, regularizarea diferențelor rezultate din distribuirea dividendelor în timpul anului urmând să se facă prin situațiile financiare anuale.

Situațiile financiare interimare

Prin Ordinul ministrului finanțelor publice nr. 3.067/2018 pentru completarea unor reglementări contabile au fost făcute o serie de precizări cu privire la situațiile financiare interimare care se întocmesc de către entitățile care optează pentru repartizarea trimestrială de dividende. Astfel:

✔ Entitățile care intră în perimetrul de aplicare a Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, și care au optat, potrivit reglementărilor contabile în vigoare, pentru repartizarea trimestrială de dividende au obligația întocmirii de situații financiare interimare. Acestea sunt formate din bilanț și contul de profit și pierdere, având aceeași structură cu cea aplicabilă situațiilor financiare anuale întocmite conform prevederilor OMFP nr. 1.802/2014. Situațiile financiare interimare se elaborează utilizând politicile contabile aplicate de entitate la data întocmirii lor și sunt însoțite de politicile contabile semnificative.

✔ Entitățile care intră în perimetrul de aplicare a Ordinului ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, cu modificările și completările ulterioare, și care au optat, potrivit reglementărilor contabile în vigoare, pentru repartizarea trimestrială de dividende au obligația întocmirii de situații financiare interimare. Acestea sunt formate din situația poziției financiare și situația rezultatului global, având aceeași structură cu cea aplicabilă situațiilor financiare anuale întocmite conform prevederilor OMFP nr. 2.844/2016. Situațiile financiare interimare se elaborează utilizând politicile contabile aplicate de entitate la data întocmirii lor și sunt însoțite de politicile contabile semnificative.

În vederea întocmirii situațiilor financiare interimare, entitățile care au optat pentru repartizarea trimestrială de dividende procedează la efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii. Rezultatele inventarierii realizate în conformitate cu prevederile Ordinului ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, și ale evaluării acestor elemente potrivit reglementărilor contabile aplicabile sunt evidențiate în contabilitatea entității. Întocmirea situațiilor financiare interimare se realizează pe baza balanței de verificare în care sunt cuprinse rezultatele inventarierii.

Situațiile financiare interimare sunt supuse:

- auditului, în cazul în care persoanele care le întocmesc au obligația auditării statutare a situațiilor financiare anuale sau optează pentru auditarea acestora, în conformitate cu prevederile legale în vigoare;

- verificării de către cenzori, în situația în care situațiile financiare anuale fac obiectul verificării de către cenzori, în conformitate cu prevederile legale în vigoare.

Potrivit art. IV din OMFP nr. 3.067/2018, situațiile financiare interimare se întocmesc în limba română și în moneda națională și sunt semnate de persoanele în drept, cuprinzând:

- numele și prenumele persoanei care le-a întocmit, înscrise în clar;

- calitatea acesteia (director economic, contabil-șef sau altă persoană desemnată prin decizie scrisă de administrator, persoană autorizată potrivit legii, membră a Corpului Experților Contabili și Contabililor Autorizați din România);

- numărul de înregistrare în organismul profesional, dacă este cazul.

În termen de 30 de zile de la aprobarea lor de către AGA, situațiile financiare interimare vor fi depuse la unitățile teritoriale ale Ministerului Finanțelor Publice.

Considerăm că este necesară întocmirea unei proceduri aplicabile în cazul repartizării interimare de dividende, a cărei aprobare să cadă în sarcina administratorului societății. Procedura ar trebui să detalieze fluxul operațiunilor efectuate, contabilizarea acestora la nivelul entității în cauză, lista documentelor justificative necesare, precum și responsabilitățile persoanelor implicate. Administratorul trebuie să se asigure că procedura elaborată se aplică în mod competent și consecvent.

Regimul contabil privind dividendele distribuite în anul 2018

Potrivit art. 19 alin. (31) din Legea contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, repartizarea trimestrială a profitului către acționari sau asociați se poate efectua opțional, în cursul exercițiului financiar, în limita profitului contabil net realizat trimestrial, plus eventualele profituri reportate și sume retrase din rezerve disponibile în acest scop, din care se scad orice pierderi reportate și sume depuse în rezerve în conformitate cu cerințele legale sau statutare, respectiv pe baza situațiilor financiare interimare aprobate de adunarea generală a acționarilor sau asociaților, după caz.

Alin. (3) al aceluiași articol prevede că repartizarea profitului se înregistrează în contabilitate pe destinații, după aprobarea situațiilor financiare anuale. Sumele aferente repartizărilor interimare de dividende se înregistrează în contabilitate și se reflectă în situațiile financiare interimare drept creanțe față de acționari, respectiv asociați.

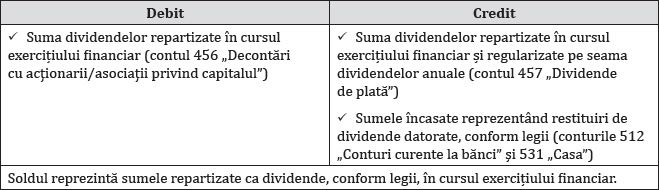

OMFP nr. 3.067/2018 redă modalitatea de evidențiere în contabilitate a dividendelor interimare. Entitățile care intră în perimetrul de aplicare a OMFP nr. 1.802/2014 și OMFP nr. 2.844/2016 au la dispoziție contul 463 „Creanțe reprezentând dividende repartizate în cursul exercițiului financiar”, cu ajutorul căruia se ține evidența acestor dividende și care urmează să se regularizeze după aprobarea situațiilor financiare anuale. Funcțiunea sa se prezintă după cum urmează:

Exemplul 1

➜ Dividendele totale acordate pentru anul 2018 depășesc nivelul celor interimare

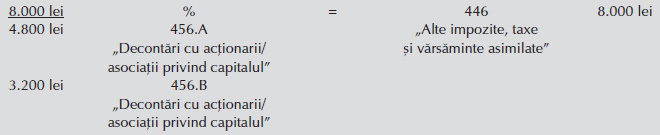

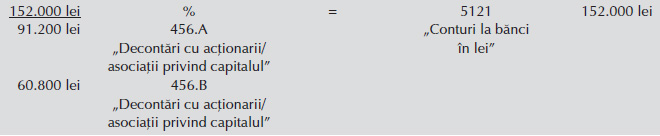

Entitatea X decide să acorde celor doi asociați ai săi, A și B, persoane fizice rezidente, dividende în sumă de 160.000 lei în trimestrul III al anului 2018. Asociatul A deține 60% din capitalul social, iar asociatul B, 40%. Dividendele se achită la data de 15.10.2018. La sfârșitul exercițiului financiar 2018, entitatea X înregistrează un rezultat net pentru întregul an de 175.000 lei, care, potrivit hotărârii AGA, va fi repartizat integral la dividende. Diferența de 15.000 lei (175.000 lei – 160.000 lei) se înregistrează în contabilitate și se achită celor doi asociați în iunie 2019.

Ne propunem să prezentăm tratamentul contabil aferent dividendelor distribuite și achitate celor doi asociați.

Suma de 160.000 lei reprezentând soldul contului 463 figurează în situațiile financiare interimare ale trimestrului III al anului 2018.

– La 15.10.2018, reținerea impozitului pe dividendele interimare repartizate:

Dividendele în sumă de 160.000 lei distribuite către cei doi asociați și achitate acestora se impozitează la sursă, prin aplicarea cotei de 5% la venitul brut obținut. Persoana juridică română care plătește dividende are obligația să rețină, să declare și să achite impozitul pe dividende către bugetul de stat până la 25 noiembrie 2018, dată până la care depune formularul 100 „Declarație privind obligațiile de plată la bugetul de stat”. Pentru cei doi asociați, plătitorul de venit trebuie să declare impozitul reținut la sursă prin transmiterea formularului 205 „Declarație informativă privind impozitul reținut la sursă, veniturile din jocuri de noroc și câștigurile/pierderile din investiții, pe beneficiari de venit” până la 31 ianuarie 2019 pentru dividendele distribuite în anul 2018.

– Regularizarea sumelor sub formă de dividende după aprobarea situațiilor financiare anuale:

Regularizarea diferențelor rezultate din distribuirea dividendelor în timpul anului 2018 se face prin situațiile financiare anuale.

Rezultatul net aferent exercițiului financiar 2018 este de 175.000 lei, astfel că dividendele cuvenite celor doi asociați pentru întregul an depășesc nivelul celor acordate interimar. Entitatea decide ca diferența de dividende de 15.000 lei să se achite celor doi asociați în luna iunie 2019. În conformitate cu art. 67 alin. (2) din Legea societăților, plata diferențelor rezultate din regularizare se face în termen de 60 de zile de la data aprobării situațiilor financiare anuale aferente exercițiului financiar încheiat. În caz contrar, societatea datorează după acest termen dobândă penalizatoare calculată potrivit art. 3 din Ordonanța Guvernului nr. 13/2011 privind dobânda legală remuneratorie și penalizatoare pentru obligații bănești, precum și pentru reglementarea unor măsuri financiar-fiscale în domeniul bancar, dacă prin actul constitutiv sau prin hotărârea adunării generale a acționarilor care a aprobat situațiile financiare aferente exercițiului financiar încheiat nu s-a stabilit o dobândă mai mare.

Exemplul 2

➜ Dividendele totale acordate pentru anul 2018 sunt mai mici decât nivelul celor interimare

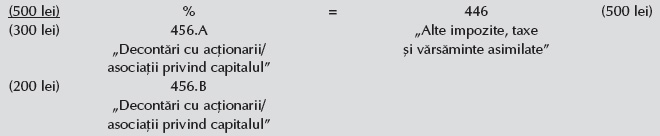

Entitatea X decide să acorde celor doi asociați ai săi, A și B, persoane fizice rezidente, dividende în sumă de 70.000 lei în trimestrul III al anului 2018. Asociatul A deține 60% din capitalul social, iar asociatul B, 40%. Dividendele se achită la data de 10.10.2018. La sfârșitul exercițiului financiar 2018, entitatea X înregistrează un rezultat net pentru întregul an de 60.000 lei, care, potrivit hotărârii AGA, va fi repartizat integral la dividende. Diferența de 10.000 lei (70.000 lei – 60.000 lei) se înregistrează în contabilitate și se recuperează de la cei doi asociați în iunie 2019.

Ne propunem să prezentăm tratamentul contabil aferent dividendelor distribuite și achitate celor doi asociați.

Suma de 70.000 lei reprezentând soldul contului 463 figurează în situațiile financiare interimare ale trimestrului III al anului 2018.

– Regularizarea sumelor sub formă de dividende după aprobarea situațiilor financiare anuale:

În anul 2019, după aprobarea situațiilor financiare anuale, are loc regularizarea sumelor aferente repartizărilor interimare de dividende.

Rezultatul net aferent exercițiului financiar 2018 este de 60.000 lei, astfel că dividendele cuvenite celor doi asociați pentru întregul an sunt sub nivelul celor acordate interimar. Dividendele repartizate și plătite în plus în cursul exercițiului financiar 2018 se restituie în termen de 60 de zile de la data aprobării situațiilor financiare anuale. În conformitate cu art. 19 alin. (32) din Legea contabilității, obligația de restituire intervine pentru persoanele care au încasat dividende trimestrial, iar conducerea societății trebuie să urmărească recuperarea sumelor respective și să dispună măsurile ce se impun în acest scop.

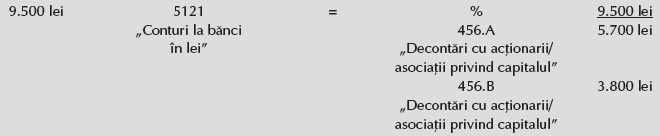

În acest moment, în debitul contului 463 se află suma de 10.000 lei, respectiv diferența dintre dividendele distribuite interimar și cele cuvenite pentru întregul exercițiu financiar, recent finalizat. Cei doi asociați sunt obligați să restituie dividendele primite în plus.

Astfel, dividendele brute achitate în plus sunt în sumă de 10.000 lei, din care:

- 500 lei constituie impozitul pe dividende reținut;

- 9.500 lei reprezintă dividendele nete plătite în plus.

BIBLIOGRAFIE

- Legea societăților nr. 31/1990, republicată în Monitorul Oficial nr. 1.066/17.11.2004, cu modificările și completările ulterioare.

- Legea contabilității nr. 82/1991, republicată în Monitorul Oficial nr. 454/18.06.2008, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 163/2018 pentru modificarea și completarea Legii contabilității nr. 82/1991, modificarea și completarea Legii societăților nr. 31/1990, precum și modificarea Legii nr. 1/2005 privind organizarea și funcționarea cooperației, publicată în Monitorul Oficial nr. 595/12.07.2018.

- Ordinul ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, publicat în Monitorul Oficial nr. 704/20.10.2009.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, publicat în Monitorul Oficial nr. 1.020/19.12.2016, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 3.067/2018 pentru completarea unor reglementări contabile, publicat în Monitorul Oficial nr. 792/17.09.2018.

- Ordonanța Guvernului nr. 13/2011 privind dobânda legală remuneratorie și penalizatoare pentru obligații bănești, precum și pentru reglementarea unor măsuri financiar-fiscale în domeniul bancar, publicată în Monitorul Oficial nr. 607/29.08.2011, cu modificările și completările ulterioare.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc