Reglementări privind asociațiile de proprietari

Numărul 17, 14-20 mai 2019 » Expertiza și auditul afacerilor

Termeni-cheie: asociație de proprietari, condominiu, fond de rulment, fond de reparații, cotă-parte indiviză

Clasificare JEL: L31, M41

Introducere

În majoritatea lor, cetățenii români dețin în proprietate una sau mai multe locuințe ori un spațiu cu altă destinație decât aceea de locuință, care în cele mai multe cazuri se află fie într-o clădire în care există proprietăți individuale și proprietăți comune, fie într-o clădire multietajată sau un tronson cu una ori mai multe scări din cadrul clădirii multietajate, fie într-un ansamblu rezidențial format din locuințe și/sau construcții cu altă destinație, amplasate izolat, înșiruit sau cuplat, în care sunt proprietăți comune și individuale.

În situația în care există cel puțin trei proprietăți individuale reprezentate de locuințe sau spații cu altă destinație, acestea formează un condominiu.

Asociația de proprietari, așa cum este definită în Legea nr. 196/2018, este forma juridică de organizare și de reprezentare a intereselor comune ale proprietarilor dintr-un condominiu, cu personalitate juridică, fără scop lucrativ, care are ca obiectiv administrarea, exploatarea, întreținerea, repararea, reabilitarea și modernizarea proprietății comune, menținerea în stare bună a imobilului, respectarea drepturilor și asumarea obligațiilor de către aceștia.

Până la data de 28 septembrie 2019, asociațiile de locatari din condominiile ale căror unități de proprietate individuală au fost dobândite în proprietate în condițiile legii și care nu au fost reorganizate în asociații de proprietari au obligația să se reorganizeze în conformitate cu prevederile legii amintite. Nerespectarea acestor dispoziții se sancționează cu amendă de la 200 lei la 1.000 lei.

Procedura de înființare și înregistrare a asociațiilor de proprietari

Asociația de proprietari se înființează prin acordul scris a cel puțin jumătate plus unu din numărul proprietarilor dintr-un condominiu. Cererea pentru dobândirea personalității juridice a acesteia se depune și se înregistrează la judecătoria în a cărei rază teritorială se află condominiul, împreună cu statutul, acordul de asociere și procesul-verbal al adunării de constituire.

Asociația de proprietari dobândește personalitate juridică în baza încheierii judecătorului desemnat de președintele judecătoriei în a cărei circumscripție teritorială se află condominiul. După dobândirea personalității juridice, ea se înregistrează la organul fiscal local în a cărui rază teritorială se află condominiul.

✔ Statutul asociației

În cadrul adunării proprietarilor pentru constituirea asociației de proprietari se prezintă și se adoptă statutul acesteia, care cuprinde cel puțin următoarele informații: denumirea, sediul și durata de funcționare ale asociației, scopul său, structura veniturilor și a cheltuielilor, cu respectarea prevederilor legale în vigoare, membrii asociației și drepturile și obligațiile lor, structura organizatorică și modul de funcționare, repartizarea cheltuielilor asociației de proprietari, conform legii, condițiile în care aceasta se dizolvă, modalitatea de soluționare a litigiilor, relațiile contractuale, penalizările, cazurile de urgență în care se permite accesul în proprietatea individuală al președintelui sau al unui membru al comitetului executiv, asigurarea, după caz, a unui spațiu de administrare special amenajat, unde se va putea desfășura serviciul de administrare și în care pot fi păstrate în siguranță documentele asociației.

✔ Acordul de asociere

Acordul de asociere trebuie să conțină adresa și individualizarea proprietății individuale, potrivit actului de proprietate, numele și prenumele tuturor proprietarilor asociați, descrierea proprietății, cuprinzând: descrierea condominiului, structura sa, numărul de etaje, de proprietăți individuale structurate pe număr de camere, numărul de clădiri, al spațiilor cu altă destinație decât aceea de locuință, suprafața terenului aferent condominiului, numărul cadastral sau topografic al imobilului și cel de carte funciară, pentru imobilele înscrise în evidențele de cadastru și carte funciară. De asemenea, acesta trebuie să includă enumerarea și descrierea părților aflate în proprietate comună, precum și regulile de folosință a părților comune, cota-parte indiviză ce revine fiecărui proprietar din proprietatea comună, precum și declarațiile pe propria răspundere ale proprietarilor privind informațiile referitoare la suprafețele utile și construite în situația în care ele diferă de cele înscrise în actele de proprietate asupra locuințelor sau a spațiilor cu altă destinație.

Înscrierea ulterioară în asociație a proprietarilor care nu au fost prezenți la adunarea în vederea constituirii sale sau care au dobândit calitatea de proprietari ulterior adunării de constituire se face la cererea scrisă a acestora, prin semnarea unui act adițional la acordul de asociere, care se atașează dosarului de înființare a asociației, se păstrează la sediul său și se prezintă compartimentelor de specialitate din cadrul primăriei, la solicitarea lor.

Acordul de asociere și statutul asociației de proprietari, actualizate, se depun de președintele acesteia, ori de câte ori există modificări, la judecătoria în a cărei rază teritorială se află condominiul.

✔ Procesul-verbal al adunării de constituire

Hotărârea proprietarilor privind constituirea asociației de proprietari se consemnează prin proces-verbal, înregistrat în registrul unic al asociației de proprietari, acesta fiind semnat de proprietarii care au hotărât constituirea asociației. În cazul celor absenți, consimțământul poate fi exprimat prin semnarea procesului-verbal în termen de 30 de zile de la data la care a avut loc adunarea de constituire.

Organizarea și funcționarea asociațiilor de proprietari

Organele asociației de proprietari sunt:

- adunarea generală;

- comitetul executiv;

- președintele;

- cenzorul sau comisia de cenzori.

Președintele asociației de proprietari și membrii comitetului executiv pot fi remunerați pe baza unui contract de mandat, conform hotărârii adunării generale a proprietarilor, consemnată în procesul-verbal.

Funcția de președinte, respectiv membru în comitetul executiv este incompatibilă cu cea de cenzor sau membru în comisia de cenzori.

La asociațiile de proprietari din condominiile care cuprind maximum 10 unități de proprietate imobiliară, dacă adunarea generală hotărăște în acest sens, președintele poate îndeplini și funcția de administrator.

Dacă adunarea generală a asociației de proprietari hotărăște astfel, cenzorul sau membrii comisiei de cenzori depun(e) în contul bancar al asociației o garanție, pe baza unui contract de garanție încheiat în acest sens, care nu poate fi mai mică decât media anuală a totalului cheltuielilor lunare ale acesteia. În cazul în care se constată deficit în gestiune, asociația poate dispune asupra unei sume de bani egale cu cuantumul minusului în gestiune, direct din contul bancar, cu aprobarea scrisă a adunării generale, fără a avea nevoie de consimțământul deponentului garanției.

Potrivit Legii nr. 196/2018, nerespectarea statutului sau a acordului de asociere, precum și neîndeplinirea sau depășirea atribuțiilor de către președinte, membrii comitetului executiv, cenzor/comisia de cenzori sau administrator se sancționează cu amendă de la 2.500 lei la 5.000 lei, de către primari sau împuterniciții lor ori de Poliția locală.

Regulamentul condominiului și proceduri de administrare

Proprietarii din condominii trebuie să adopte un document scris cu privire la regulile și condițiile de folosință a părților comune și normele de conduită și bună vecinătate dintre ei, numit regulament al condominiului. Acesta se inițiază de președintele asociației sau de comitetul său executiv, se dezbate și se adoptă în adunarea generală a asociației cu acordul majorității proprietarilor din condominiu și este adus la cunoștință, prin afișare la avizier sau prin înmânarea unei copii tuturor proprietarilor, în termen de șapte zile de la adoptare.

Administrarea condominiului poate fi realizată de persoane fizice, persoane fizice autorizate sau persoane juridice specializate, autorizate conform legii. Activitatea de administrare include operațiuni de administrare tehnică și întreținere a proprietății comune, de contabilitate și de casierie.

Administratorii sunt angajați pe bază de contract individual de muncă sau contract de prestări servicii, cu respectarea prevederilor legale în vigoare.

Pentru protejarea intereselor proprietarilor și ale asociațiilor de proprietari împotriva riscurilor aferente activității de administrare într-un condominiu, administratorii, la solicitarea acestora, sunt obligați să încheie, pe cheltuială proprie, polițe de asigurare de răspundere civilă profesională. Înainte de Legea nr. 196/2018, încheierea unei astfel de polițe era facultativă. Acum însă, dacă asociația de proprietari cere acest lucru, administratorul este obligat să o încheie. În caz contrar, riscă o amendă cuprinsă între 500 lei și 3.000 lei.

Organizarea și conducerea contabilității în partidă simplă în cadrul asociațiilor de proprietari

Asociațiile de proprietari pot organiza și conduce contabilitatea în partidă simplă, potrivit Ordinului ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, cu modificările și completările ulterioare. Reglementările privind contabilitatea în partidă simplă se bazează pe principiul contabilității de angajamente. Astfel, operațiunile economico-financiare se înregistrează atunci când acestea se produc, și nu pe măsură ce numerarul sau echivalentul său este încasat ori plătit.

Asociațiile de proprietari care conduc contabilitatea în partidă simplă nu întocmesc situații financiare anuale.

Administratorul organizează și conduce contabilitatea în partidă simplă a veniturilor și cheltuielilor asociației de proprietari cu respectarea prevederilor legale în vigoare privind legislația financiar-contabilă.

Dacă din calculele efectuate rezultă un excedent, în sensul că sumele încasate depășesc în valoare totalul cheltuielilor, acestea trebuie regularizate prin lista de plată aferentă lunii următoare sau rambursate proprietarilor îndreptățiți în termen de maximum 30 de zile de la constatarea lor. În cazul în care din calcule rezultă un debit față de sumele încasate, el trebuie acoperit de cei în drept în termen de 30 de zile de la constatare.

1. Documentele contabile specifice asociațiilor de proprietari

Pe lângă registrele și documentele financiar-contabile aferente conducerii în partidă simplă, administratorii asociațiilor de proprietari întocmesc următoarele documente contabile specifice, potrivit OMFP nr. 3.103/2017:

✔ Registrul pentru evidența fondului de reparații

Proprietarii membri ai asociației au obligația să aprobe un fond de reparații anual, necesar pentru repararea și îmbunătățirea proprietății comune. Comitetul executiv fundamentează și prezintă adunării generale suma anuală necesară pentru constituirea sau completarea fondului de reparații, care se alimentează în avans, în tranșe lunare egale, prevăzute în lista de plată a cheltuielilor asociației.

✔ Registrul pentru evidența fondului de rulment

În scopul asigurării sumelor necesare pentru plăți curente, asociația de proprietari este obligată să stabilească cuantumul și cota de participare a proprietarilor la constituirea fondului de rulment. Fondul de rulment încasat se restituie la transmiterea dreptului de proprietate, dacă prin actele translative de proprietate nu se stipulează altfel.

În termen de cinci zile de la încetarea contractului de administrare, administratorul este obligat să prezinte președintelui asociației de proprietari și cenzorului/comisiei de cenzori contabilitatea fondului de reparații și a fondului de rulment și să o transfere noului administrator.

Potrivit Legii nr. 196/2018, neluarea măsurilor în scopul constituirii fondului de reparații sau a celui de rulment se sancționează cu amendă de la 2.500 lei la 5.000 lei. În cazul în care contravenientul se află la prima încălcare a obligației legale, organul constatator poate să aplice sancțiunea avertismentului. Utilizarea cu altă destinație a acestor fonduri se sancționează cu amendă de la 4.000 lei la 9.000 lei.

✔ Registrul pentru evidența sumelor speciale

În cadrul adunării generale, proprietarii membri ai asociației pot aproba și alte fonduri cu caracter special, precum și modul de constituire a acestora. Toate fondurile speciale ale asociației de proprietari se depun în contul său, au evidență separată și pentru fiecare se emite chitanță separată.

✔ Registrul pentru evidența fondului de penalizări

Sumele rezultate din aplicarea penalităților de întârziere se includ în fondul de penalizări al asociației de proprietari și se vor utiliza cu prioritate pentru plata penalităților impuse acesteia de terți, precum și pentru cheltuieli cu reparațiile asupra proprietății comune, reabilitarea termică sau consolidarea condominiului. Sumele rezultate din aplicarea penalităților de întârziere nu pot fi folosite și în alte scopuri.

Asociația de proprietari poate stabili un sistem propriu de penalități pentru orice sumă cu titlu de restanță, afișată pe lista de plată. Acestea nu vor fi mai mari de 0,2% pentru fiecare zi de întârziere și se vor aplica numai după o perioadă de 30 de zile de la termenul scadent pentru plată, fără ca penalitățile totale să poată depăși suma la care s-au aplicat.

✔ Lista de plată a cotelor de contribuție la cheltuielile asociației de proprietari

Potrivit Legii nr. 196/2018, fiecare asociație de proprietari este obligată să dețină un singur cont bancar. În vederea plății cotelor de contribuție la cheltuielile asociației, datele de identificare a contului bancar (numele titularului contului, banca la care este deschis acesta, sucursala și codul IBAN) se comunică tuturor proprietarilor prin afișare la avizier, odată cu lista de plată a cheltuielilor.

Lista de plată a cotelor de contribuție la cheltuielile asociației de proprietari se întocmește pentru determinarea cheltuielilor comune aferente fiecărei luni și repartizarea lor pe proprietarii din asociație, în vederea încasării și reîntregirii fondurilor sale.

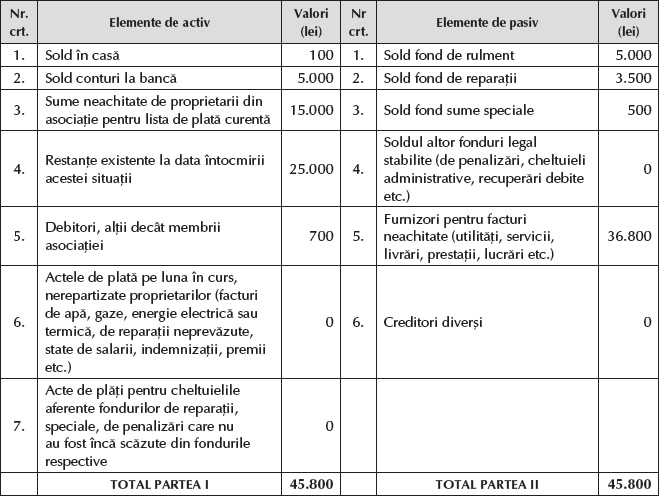

✔ Situația soldurilor elementelor de activ și de pasiv

Pentru verificarea înregistrării corecte în contabilitate a operațiunilor efectuate, administratorul asociației întocmește lunar și depune semestrial la compartimentul specializat în sprijinirea și îndrumarea asociațiilor de proprietari pe a cărui rază teritorială se află condominiul situația soldurilor elementelor de activ și de pasiv, pe baza datelor înscrise și totalizate în fișe și jurnalele contabile.

Exemplu

| ● Sold în casă | 100 lei |

| ● Sold conturi la bancă | 5.000 lei |

| ● Sume neachitate de proprietarii din asociație pentru lista de plată curentă | 15.000 lei |

| ● Restanțe existente la data întocmirii acestei situații | 25.000 lei |

| ● Debitori, alții decât membrii asociației | 700 lei |

| ● Sold fond de rulment | 5.000 lei |

| ● Sold fond de reparații | 3.500 lei |

| ● Sold fond sume speciale | 500 lei |

| ● Furnizori pentru facturi neachitate (utilități, servicii, livrări, prestații, lucrări etc.) | 36.800 lei |

Situația soldurilor elementelor de activ și de pasiv la data de 31 decembrie 2018 se prezintă astfel:

De asemenea, asociațiile de proprietari întocmesc:

- Fișa pentru operațiuni diverse pentru contabilitatea operațiunilor de capital, a imobilizărilor, cu excepția imobilizărilor corporale de natura mijloacelor fixe, a terților și a trezoreriei;

- Fișa mijlocului fix, pentru contabilitatea imobilizărilor corporale de natura mijloacelor fixe;

- Fișa pentru valori materiale, pentru contabilitatea stocurilor;

- Fișa pentru operațiuni diverse pentru contabilitatea cheltuielilor, pe feluri de cheltuieli, după natura lor, distinct pe activități fără scop patrimonial, cu destinație specială potrivit legii și economice, precum și pentru contabilitatea veniturilor, pe fiecare fel de venit.

Asociațiile de proprietari au obligația să efectueze inventarierea generală a elementelor de natura activelor, datoriilor și capitalurilor proprii, în situațiile prevăzute de lege, cu respectarea reglementărilor contabile aplicabile și a normelor emise în acest sens de Ministerul Finanțelor Publice.

Potrivit Legii nr. 196/2018, comitetul executiv ține evidența și răspunde de păstrarea în bune condiții a arhivei documentelor financiar-contabile ale asociației de proprietari. Nerespectarea acestor prevederi se sancționează cu amendă de la 200 lei la 1.000 lei.

Termenul de păstrare a Registrului-jurnal și a Registrului-inventar este de 10 ani. Documentele justificative utilizate de persoanele care conduc contabilitatea în partidă simplă se păstrează pe o perioadă de cinci ani, cu excepția statelor de salarii, care se țin 50 de ani. Documentele justificative care atestă proveniența unor bunuri cu durată de viață mai mare de cinci ani se păstrează pe perioada de utilizare a bunurilor.

2. Cheltuielile specifice asociațiilor de proprietari

Cheltuielile asociației de proprietari sunt cele legate de exploatarea, repararea sau întreținerea proprietății comune și cele pentru asigurarea serviciilor de care beneficiază aceștia și care nu sunt facturate individual către proprietățile individuale.

În funcție de modul de calcul și de criteriile de repartizare pe proprietăți individuale, acestea includ cheltuieli:

- pe număr de persoane care locuiesc sau desfășoară activități în proprietăți individuale;

- pe consumuri individuale;

- pe cota-parte indiviză, în funcție de suprafața utilă a proprietății individuale;

- pe beneficiari, aferente serviciilor individuale ale proprietarilor, dar gestionate financiar prin intermediul asociației de proprietari;

- pe consumatori tehnici;

- de altă natură.

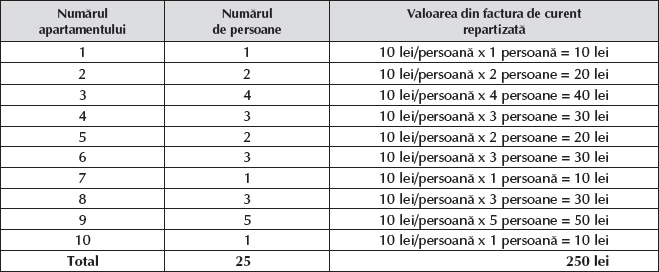

✔ Repartizarea cheltuielilor pe număr de persoane

Cheltuielile repartizate proporțional cu numărul de persoane sunt cele pentru asigurarea serviciilor de utilități publice de care beneficiază cei ce locuiesc sau desfășoară activități în mod curent în condominiu și care nu pot fi individualizate pe fiecare unitate de proprietate individuală în parte pe baza unor dispozitive de măsurare/înregistrare, fie datorită naturii și caracteristicilor anumitor servicii, fie din lipsa dispozitivelor de măsurare/înregistrare.

Cheltuielile repartizate după numărul de persoane reprezintă cheltuielile asociației pentru apă rece, caldă și canalizare, combustibil pentru prepararea apei calde de consum, energia electrică utilizată pentru funcționarea instalațiilor comune, colectarea deșeurilor menajere etc.

Exemplu

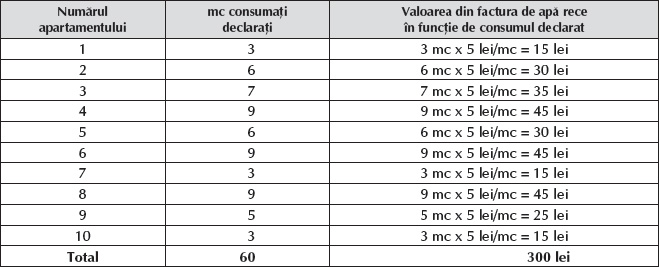

✔ Repartizarea cheltuielilor pe consumuri individuale

Cheltuielile pe consumuri individuale reprezintă cheltuielile asociației pentru apă rece și canalizare, apă caldă de consum, energie termică, combustibil și apă rece pentru prepararea apei calde, gaze naturale, încălzirea proprietății individuale.

Acestea se repartizează în funcție de indexul contoarelor individuale, al repartitoarelor de costuri, conform normelor tehnice și metodologiilor elaborate de autoritățile naționale de reglementare sau de cele ale administrației publice locale, ori în funcție de alte criterii în baza cărora se pot individualiza consumurile, cu respectarea legislației în vigoare.

Exemplu

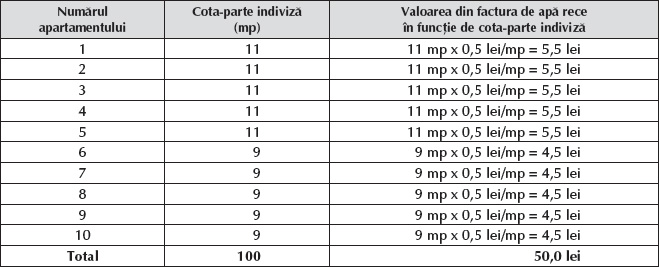

✔ Repartizarea cheltuielilor pe cota-parte indiviză de proprietate

Cheltuielile pe cota-parte indiviză de proprietate sunt cele efectuate pentru întreținerea, repararea, exploatarea și consolidarea părților de construcții și instalații din condominiu aflate în proprietate comună. Ele sunt cu privire la: fondurile pentru lucrări de întreținere, reparații și, după caz, de consolidare, reabilitare etc. la părțile de construcții și instalații aflate în/și pe proprietatea comună; personalul angajat sau contractat al asociației; indemnizații acordate membrilor acesteia ori persoanelor alese; prime; credite bancare; contracte sau polițe de asigurări; alte servicii administrative către proprietatea comună etc.

Exemplu

Dispunem de următoarele date:

- Consum de apă rece facturat = 70 mc

- Consum de apă rece declarat = 60 mc

- Cheltuieli pe mc = 5 lei

- Valoarea diferenței de consum de împărțit în funcție de cota-parte indiviză = 10 mc x 5 lei/mc = 50 lei

- Preț pe mp = 50 lei/100 mp = 0,5 lei

✔ Repartizarea cheltuielilor pe beneficiari

Cheltuielile pe beneficiari sunt cele aferente serviciilor de care beneficiază în mod individual proprietarii, toți sau în parte, gestionate financiar prin intermediul asociației de proprietari.

Acestea se repartizează conform valorii care îi revine fiecărui beneficiar în cauză, pe baza facturilor/documentelor justificative.

✔ Repartizarea cheltuielilor pe consumatori tehnici

Cheltuielile pe consumatori tehnici reprezintă cheltuielile asociației de proprietari pentru încălzirea proprietăților individuale – locuințe sau spații cu altă destinație decât cea de locuință: energia termică sub formă de căldură, combustibilul și energia electrică pentru încălzire, salariu/remunerație pentru fochist și echipament de lucru, costuri pentru funcționarea instalațiilor de încălzire centrală.

✔ Repartizarea cheltuielilor de altă natură

Alte cheltuieli în cadrul asociației de proprietari se repartizează potrivit normelor și normativelor avute în vedere la facturarea comună a acestora și/sau în conformitate cu clauzele prevăzute în contractele încheiate cu furnizorii respectivelor servicii.

Trecerea de la contabilitatea în partidă simplă la contabilitatea în partidă dublă

În scopul trecerii la contabilitatea în partidă dublă se vor prelua, pe baza inventarului și a informațiilor privind creanțele și datoriile, ca solduri inițiale, la începutul exercițiului financiar pentru care s-a optat să se treacă la contabilitatea în partidă dublă, sumele din documentele întocmite pentru ținerea contabilității în partidă simplă, respectiv Registrul-inventar, Registrul de casă, fișa mijlocului fix, fișa pentru valori materiale, fișa pentru operațiuni diverse, extrasul de cont, sau din alte documente.

În condițiile în care se trece de la contabilitatea în partidă simplă la cea în partidă dublă, soldurile fișelor pentru operațiuni diverse de la data de 31 decembrie a exercițiului financiar încheiat vor reprezenta soldurile inițiale ale balanței de verificare pentru exercițiul curent. Ca urmare, aceste asociații au și obligația de a întocmi situații financiare anuale.

Exemplu

La data de 1 ianuarie 2019, din situația soldurilor elementelor de activ și de pasiv, precum și din fișa mijlocului fix și fișa pentru operațiuni diverse rezultă următoarele informații:

| ● Sold în casă | 100 lei |

| ● Sold conturi la bancă | 5.000 lei |

| ● Sume neachitate de proprietarii din asociație pentru lista de plată curentă | 15.000 lei |

| ● Restanțe existente la data întocmirii acestei situații | 25.000 lei |

| ● Debitori, alții decât membrii asociației | 700 lei |

| ● Sold fond de rulment | 5.000 lei |

| ● Sold fond de reparații | 3.500 lei |

| ● Sold fond sume speciale | 500 lei |

| ● Furnizori pentru facturi neachitate (utilități, servicii, livrări, prestații, lucrări etc.) | 36.800 lei |

| ● Sold imobilizări (laptop) | 3.000 lei |

| ● Capitaluri | 3.000 lei |

Deschiderea conturilor de imobilizări, stocuri, creanțe, disponibilități bănești și datorii în vederea preluării acestor elemente în contabilitatea în partidă dublă se efectuează cu ajutorul contului 891 „Bilanț de deschidere”, după cum urmează:

| 48.800 lei 3.000 lei 5.000 lei 100 lei 40.700 lei | % 214.01 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale pentru activitățile fără scop patrimonial” 5121 „Conturi la bănci în lei” 5311 „Casa în lei” 461 „Debitori diverși” | = | 891 „Bilanț de deschidere” | 48.800 lei |

| 48.800 lei | 891 „Bilanț de deschidere” | = | % 115 „Fondul de rulment al membrilor asociațiilor de proprietari” 116 „Alte fonduri privind activitățile fără scop patrimonial” 101 „Capital” 401 „Furnizori” | 48.800 lei 5.000 lei 4.000 lei 3.000 lei 36.800 lei |

Obligațiile fiscale ale asociațiilor de proprietari

Asociațiile de proprietari trebuie să se înregistreze fiscal în vederea atribuirii codului de înregistrare fiscală și eliberării certificatului de înregistrare fiscală, fiind obligate să depună la organul fiscal teritorial formularul 700 „Declarație pentru înregistrarea/modificarea în mediu electronic a categoriilor de obligații fiscale declarative înscrise în vectorul fiscal”. Declarația de înregistrare se completează cu ocazia înregistrării fiscale, de regulă la înființare, cea de mențiuni – ori de câte ori se modifică datele declarate anterior, iar declarația de radiere – în cazul radierii înregistrării fiscale.

În funcție de următoarele situații, obligațiile fiscale ale asociațiilor de proprietari sunt:

✔ Asociația de proprietari are angajați cu contract de muncă:

- depunerea trimestrială a formularului 112 „Declarație privind obligațiile de plată a contribuțiilor sociale, a impozitului pe venit și evidența nominală a persoanelor asigurate”, pentru fiecare lună din trimestru;

- plata obligațiilor către bugetul de stat (impozitul pe salarii, CAS, CASS și contribuția asiguratorie pentru muncă).

✔ Asociația de proprietari încheie contracte de prestări servicii, potrivit Codului civil (pentru activități care nu au caracter de continuitate și pentru care nu sunt aplicabile prevederile cap. II „Venituri din activități independente” al titlului IV „Impozitul pe venit” din Codul fiscal):

- depunerea lunară a formularului 100 „Declarație privind obligațiile de plată la bugetul de stat”;

- depunerea anuală a formularului 205 „Declarație informativă privind impozitul reținut la sursă și câștigurile/pierderile realizate, pe beneficiari de venit”;

- plata obligațiilor către bugetul de stat (impozitul pe salarii, CAS, CASS și contribuția asiguratorie pentru muncă).

✔ Asociația de proprietari obține venituri din activități economice:

- depunerea anuală a formularului 101 „Declarație privind impozitul pe profit”, respectiv înscrierea în vectorul fiscal a acestei obligații, prin depunerea formularului 700 în termen de 15 zile de la data începerii realizării veniturilor;

- plata anuală a impozitului pe profit (16%).

Conform Codului fiscal, asociațiile de proprietari constituite ca persoane juridice și asociațiile de locatari recunoscute ca asociații de proprietari sunt scutite de la plata impozitului pe profit, cu excepția celor care obțin venituri din exploatarea proprietății comune, potrivit legii.

BIBLIOGRAFIE

- Bâtcă-Dumitru, Corina-Graziella, Popa, Adriana Florina (2018), Contabilitatea și fiscalitatea entităților fără scop patrimonial, de la A la Z, Editura CECCAR, București.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 196/2018 privind înființarea, organizarea și funcționarea asociațiilor de proprietari și administrarea condominiilor, publicată în Monitorul Oficial nr. 660/30.07.2018.

- Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017, cu modificările și completările ulterioare.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc