Reguli generale de evaluare potrivit OMFP nr. 1.802/2014 (I)

Numărul 7, 27 feb. - 5 mar. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: evaluare, baze de evaluare, cost de achiziție, cost de producție, valoare justă, valoare de inventar, valoare actualizată

Clasificare JEL: M41

Potrivit pct. 47 din OMFP nr. 1.802/2014, evaluarea reprezintă procesul prin care se determină valoarea la care elementele situațiilor financiare sunt recunoscute în contabilitate și prezentate în bilanț, respectiv bilanțul prescurtat, și în contul de profit și pierdere.

Pct. 58 alin. (1) din aceeași reglementare stipulează că elementele prezentate în situațiile financiare se evaluează, de regulă, pe baza principiului costului de achiziție sau al costului de producție. Cazurile în care nu se folosește costul de achiziție sau costul de producție sunt cele prevăzute de OMFP nr. 1.802/2014.

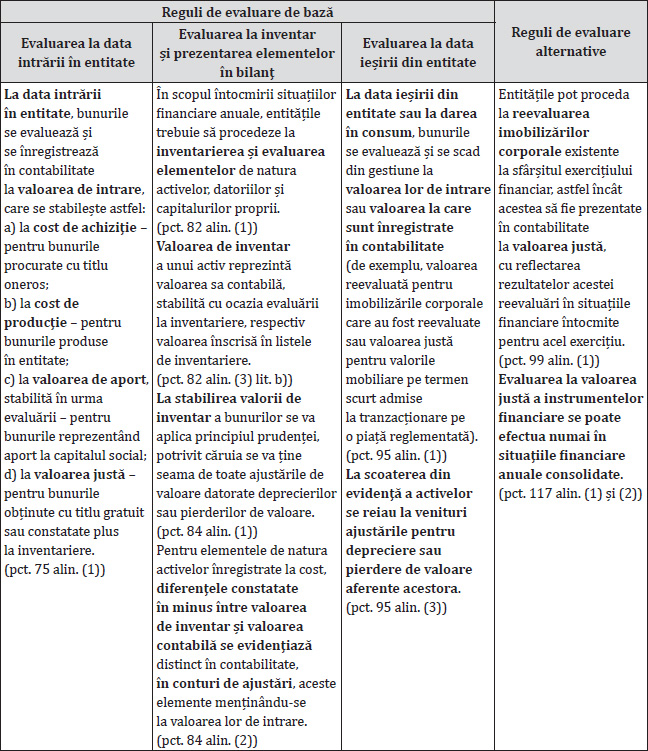

Toate elementele din situațiile financiare se evaluează cel puțin o dată la recunoașterea inițială și ulterior în vederea prezentării în situațiile financiare. Conform actului normativ mai sus menționat, există patru momente la care are loc evaluarea elementelor bilanțiere, și anume: la data intrării în entitate, la inventar și prezentarea elementelor în bilanț, la data ieșirii din entitate și la încheierea exercițiului financiar.

Momentele evaluării, așa cum sunt definite în OMFP nr. 1.802/2014, sunt redate în tabelul de mai jos:

- costul;

- valoarea de aport;

- valoarea justă;

- valoarea de inventar;

- valoarea actualizată;

- valoarea nominală.

1. Costul

Costul este utilizat ca bază de evaluare cu ocazia intrării și ieșirii din entitate a acelor active care provin din achiziții și din producția proprie (cel mai adesea, ele sunt reprezentate de imobilizări corporale, necorporale, stocuri, dar și de titluri imobilizate și valori mobiliare pe termen scurt).

Costul poate fi de achiziție sau de producție.

➔ Costul de achiziție. Cazuri particulare privind calculul costului de achiziție

Definiția generală a costului de achiziție o regăsim la pct. 8 din OMFP nr. 1.802/2014:

Unele taxe și impozite aferente cumpărărilor de active pot fi recuperate de la autoritățile fiscale, nefiind incluse în costul de achiziție. Un exemplu este TVA în situația în care entitatea este plătitoare de taxă. Dacă entitatea nu este plătitoare de TVA, taxa va fi inclusă în costul bunului achiziționat.

Exemplu

O entitate plătitoare de TVA cumpără un laptop și două programe informatice – sistemul de operare și un program pentru arhitectură creat special pentru entitate. Totodată, societatea cumpără și licența, respectiv dreptul de a multiplica programul de arhitectură și de a-l vinde terților, pe o perioadă de 2 ani. Factura cuprinde: preț laptop – 16.000 lei, preț sistem de operare – 2.000 lei, preț program de arhitectură – 20.000 lei, preț licență – 8.000 lei. Cheltuielile de transport facturate de curier sunt de 1.600 lei. Laptopul beneficiază de o reducere comercială de 10%. Programul de arhitectură este testat și ajustat câteva zile de un salariat împreună cu un specialist al furnizorului, costurile aferente fiind de 1.000 lei. Cheltuielile de mentenanță lunare se ridică la 400 lei. Cota de TVA este de 19%.

Întrucât se poate face o delimitare clară între componente, ele vor fi înregistrate separat în contabilitate. Ca atare, entitatea va recunoaște trei active: o imobilizare corporală (laptopul, în costul căruia se va include și valoarea sistemului de operare) și două imobilizări necorporale (programul de arhitectură și licența).

Cheltuielile de transport se vor repartiza proporțional cu valoarea lor facturată.

Reducerea comercială primită va diminua costul de achiziție deoarece este înscrisă în factură.

● Total factură = 16.000 lei (laptop) – 1.600 lei (reducere comercială laptop) + 2.000 lei (sistem de operare) + 20.000 lei (program de arhitectură) + 8.000 lei (licență) = 44.400 lei

● Cotă laptop = 1.600 lei x (16.400 lei/44.400 lei) = 591 lei, unde 16.400 lei = 16.000 lei (laptop) – 1.600 lei (reducere comercială laptop) + 2.000 lei (sistem de operare)

● Cotă program de arhitectură = 1.600 lei x (20.000 lei/44.400 lei) = 721 lei

● Cotă licență = 1.600 lei x (8.000 lei/44.400 lei) = 288 lei

| ● Preț laptop – Reducere comercială 10% + Sistem de operare + Cheltuieli de transport | 16.000 lei 1.600 lei 2.000 lei 591 lei |

| = Cost de achiziție laptop | 16.991 lei |

| ● Preț program de arhitectură + Cheltuieli de transport + Costuri de testare | 20.000 lei 721 lei 1.000 lei |

| = Cost de achiziție program de arhitectură | 21.721 lei |

| ● Preț licență + Cheltuieli de transport | 8.000 lei 288 lei |

| = Cost de achiziție laptop | 8.288 lei |

În costul de achiziție nu se vor include cheltuielile de mentenanță, întrucât sunt ulterioare achiziției, și cota de TVA, deoarece este un impozit recuperabil de la autoritatea fiscală.

Exemplu

O entitate nou-înființată plătitoare de TVA, specializată în producția de iaurt, a importat un utilaj în valoare de 1.000.000 lei. În vederea achiziției, societatea a suportat următoarele costuri suplimentare: costuri de livrare – 72.000 lei, costuri de instalare – 98.000 lei, costuri generale de administrație – 12.000 lei, cheltuieli cu reclama – 40.000 lei, onorariile specialiștilor care instalează utilajul – 18.000 lei. Perioada de instalare și montare a durat o lună și pentru a aduce activul în condiții normale de funcționare s-au suportat costuri în sumă de 84.000 lei. Costurile de deschidere a noului utilaj au fost de 25.000 lei. Pentru testarea funcționării corecte a acestuia s-au efectuat costuri materiale de 5.000 lei și salariale de 7.000 lei. Primele borcane de iaurt rezultate din testare s-au vândut la un preț de 13.500 lei. În primele săptămâni, cantitatea de iaurt produsă a fost foarte mică, generând o pierdere inițială din exploatare de 20.000 lei. Prin urmare, entitatea a decis să introducă un nou sortiment de iaurt cu fructe, costurile fiind de 26.000 lei. Cota de TVA este de 19%.

| ● Preț de cumpărare + Costuri de livrare + Costuri de instalare + Onorarii specialiști care instalează utilajul + Costuri necesare pentru a aduce utilajul în stare de funcționare | 1.000.000 lei 72.000 lei 98.000 lei 18.000 lei 84.000 lei |

| = Cost de achiziție | 1.272.000 lei |

| 1.513.680 lei 1.272.000 lei 241.680 lei | % 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 1.513.680 lei |

Tratamentul costurilor cu testarea funcționării corecte a utilajului este următorul:

Inițial, cheltuielile efectuate cu testarea funcționării corecte sunt înregistrate după natură în contul de profit și pierdere.

| 12.000 lei | 345 „Produse finite” | = | 711 „Venituri aferente costurilor stocurilor de produse” | 12.000 lei |

– Vânzarea borcanelor de iaurt:

| 16.065 lei | 4111 „Clienți” | = | % 7015 „Venituri din vânzarea produselor finite” 4427 „TVA colectată” | 16.065 lei 13.500 lei 2.565 lei |

| 12.000 lei | 711 „Venituri aferente costurilor stocurilor de produse” | = | 345 „Produse finite” | 12.000 lei |

– Includerea în costul activului imobilizat a costurilor de testare după ce s-au scăzut încasările nete din vânzarea eșantioanelor:

Costuri incluse = 12.000 lei (total costuri de testare) – (13.500 lei (venit din vânzare) – 12.000 lei (costul bunurilor vândute)) = 10.500 lei

| 10.500 lei | 231 „Imobilizări corporale în curs de execuție” | = | 722 „Venituri din producția de imobilizări corporale” | 10.500 lei |

Și:

| 10.500 lei | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 231 „Imobilizări corporale în curs de execuție” | 10.500 lei |

Prin urmare, costul utilajului este de 1.282.500 lei (1.272.000 lei (cost de achiziție) + 10.500 lei (costuri cu testarea funcționării corecte)).

Un caz particular în ceea ce privește calculul costului de achiziție îl reprezintă costurile estimate cu demontarea și mutarea activelor, precum și cu restaurarea amplasamentului pe care sunt poziționate acestea.

Astfel, OMFP nr. 1.802/2014 prevede la pct. 226 alin. (5)-(6) următoarele:

Ulterior, conform pct. 234 din OMFP nr. 1.802/ 2014, modificările în evaluarea provizioanelor se contabilizează în funcție de modul de evaluare a activului – la cost sau la valoare reevaluată. Astfel, pct. 235 alin. (1) din aceeași reglementare stipulează:

Exemplu

În anul N, o entitate cumpără o instalație pentru exploatarea petrolului, în valoare de 500.000 lei, pe care o pune în funcțiune în luna decembrie N. La data punerii în funcțiune, entitatea estimează că la finalizarea exploatării va efectua cheltuieli cu demontarea și mutarea instalației, precum și cu restaurarea amplasamentului în valoare actualizată de 10.000 lei. Metoda de amortizare este cea liniară, iar durata de utilizare economică estimată inițial este de 10 ani. Cota de TVA este de 19%. La sfârșitul anului N+1, costurile cu restaurarea amplasamentului în valoare actualizată sunt de 13.000 lei, iar la sfârșitul anului N+2, de 11.000 lei.

| 595.000 lei 500.000 lei 95.000 lei | % 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 595.000 lei |

| 10.000 lei | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 1513 „Provizioane pentru dezafectare imobilizări corporale și alte acțiuni similare legate de acestea” | 10.000 lei |

– Începând cu luna ianuarie N+1, entitatea calculează și înregistrează amortizarea activului:

Valoare amortizabilă = 500.000 lei + 10.000 lei = 510.000 lei

Amortizarea aferentă anului N+1 = 510.000 lei/10 ani = 51.000 lei

| 51.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 51.000 lei |

– La sfârșitul anului N+1, entitatea recunoaște majorarea provizionului cu 3.000 lei (13.000 lei – 10.000 lei):

| 3.000 lei | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 1513 „Provizioane pentru dezafectare imobilizări corporale și alte acțiuni similare legate de acestea” | 3.000 lei |

La sfârșitul anului N+1, valoarea rămasă este de 462.000 lei (510.000 lei (cost) – 51.000 lei (amortizare) + 3.000 lei (creșterea provizionului)).

În anul N+2, amortizarea anuală este de 51.333 lei (462.000 lei/9 ani rămași), fiind recunoscută prin aceeași formulă contabilă ca în anul N+1.

– La sfârșitul anului N+2, entitatea recunoaște diminuarea provizionului cu 2.000 lei (13.000 lei – 11.000 lei):

| (2.000 lei) | 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” | = | 1513 „Provizioane pentru dezafectare imobilizări corporale și alte acțiuni similare legate de acestea” | (2.000 lei) |

La sfârșitul anului N+2, valoarea rămasă este de 408.667 lei (462.000 lei (valoare rămasă N+1) – 51.333 lei (amortizare N+2) – 2.000 lei (scăderea provizionului)).

În anul N+3, amortizarea anuală este de 51.083 lei (408.667 lei/8 ani rămași).

Un alt caz particular în ceea ce privește calculul costului de achiziție îl reprezintă reducerile comerciale primite ulterior facturării, întrucât ele pot sau nu să reducă valoarea acestui cost.

Astfel, potrivit prevederilor pct. 76 alin. (2) din OMFP nr. 1.802/2014, „reducerile comerciale primite ulterior facturării corectează costul stocurilor la care se referă, dacă acestea mai sunt în gestiune. Dacă stocurile pentru care au fost primite reducerile ulterioare nu mai sunt în gestiune, acestea se evidențiază distinct în contabilitate (contul 609 «Reduceri comerciale primite»), pe seama conturilor de terți.”

Pct. 76 alin. (21) din ordin stipulează că, „în cazul în care informațiile deținute nu permit corectarea valorii stocurilor, potrivit alin. (2), reducerile menționate la acel alineat se reflectă, de asemenea, pe seama contului 609 «Reduceri comerciale primite»”, iar conform pct. 76 alin. (22), „reducerile comerciale primite ulterior facturării unor imobilizări corporale și necorporale identificabile reprezintă venituri în avans (contul 475 «Subvenții pentru investiții»), fiind reluate în contul de profit și pierdere pe durata de viață rămasă a imobilizărilor respective.”

Exemplu

a) La data de 01.07.N, achiziția mărfurilor:

| 77.350 lei 65.000 lei 12.350 lei | % 371 „Mărfuri” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 77.350 lei |

b) La data de 07.07.N, vânzarea mărfurilor:

| 29.750 lei | 4111 „Clienți” | = | % 707 „Venituri din vânzarea mărfurilor” 4427 „TVA colectată” | 29.750 lei 25.000 lei 4.750 lei |

| 21.000 lei | 607 „Cheltuieli privind mărfurile” | = | 371 „Mărfuri” | 21.000 lei |

c) La data de 24.07.N, înregistrarea reducerii comerciale primite printr-o factură ulterioară:

Reducere pentru marfa aflată în stoc = (65.000 lei – 21.000 lei) x 5% = 2.200 lei

Reducere pentru marfa vândută = 21.000 lei x 5% = 1.050 lei

Total reducere = 2.200 lei + 1.050 lei = 3.250 lei

TVA aferentă reducerii = 3.250 lei x 19% = 618 lei

| (3.868 lei) (2.200 lei) (1.050 lei) (618 lei) | % 371 „Mărfuri” 609 „Reduceri comerciale primite” 4426 „TVA deductibilă” | = | 401 „Furnizori” | (3.868 lei) |

| 119.000 lei 100.000 lei 19.000 lei | % 2131 „Echipamente tehnologice (mașini, utilaje și instalații de lucru)” 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | 119.000 lei |

– În lunile august și septembrie, înregistrarea amortizării lunare a utilajului:

Amortizarea lunară = 100.000 lei/10 ani x 1 lună/12 luni = 833 lei

| 833 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 833 lei |

e) La data de 01.10.N, înregistrarea reducerii comerciale primite ulterior de la furnizorul de imobilizări:

| 10.000 lei | 404 „Furnizori de imobilizări” | = | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | 10.000 lei |

– Și pentru TVA (10.000 lei x 19%):

| (1.900 lei) | 4426 „TVA deductibilă” | = | 404 „Furnizori de imobilizări” | (1.900 lei) |

– Amortizarea lunară a utilajului pentru luna octombrie:

| 833 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813 „Amortizarea instalațiilor și mijloacelor de transport” | 833 lei |

– Și, concomitent, reluarea subvenției la venituri pe durata de viață rămasă a utilajului (10.000 lei/(120 luni – 2 luni)):

| 85 lei | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 85 lei |

Un alt caz particular în ceea ce privește calculul costului de achiziție îl reprezintă costul de achiziție al investițiilor financiare pe termen scurt diferențiat în funcție de categoria acțiunilor – cotate sau necotate.

Astfel, OMFP nr. 1.802/2014 prevede la pct. 78 alin. (1)-(2) următoarele:

„În cazul valorilor mobiliare pe termen scurt admise la tranzacționare pe o piață reglementată, costul de achiziție nu include costurile de tranzacționare direct atribuibile achiziției lor, aceste costuri fiind înregistrate în conturile de cheltuieli corespunzătoare.

În cazul valorilor mobiliare pe termen scurt care nu sunt admise la tranzacționare pe o piață reglementată, precum și al valorilor mobiliare pe termen lung, costul de achiziție include și costurile direct atribuibile achiziției lor (de exemplu, costuri legate de onorarii plătite avocaților, evaluatorilor).”

Exemplu

a) Achiziția acțiunilor A:

În cazul de față acțiunile nu sunt cotate, deci comisioanele se includ în cost.

Preț de cumpărare = 8.000 acțiuni A x 8 lei/acțiune = 64.000 lei

Cost de achiziție = 64.000 lei + 900 lei (comisioane) = 64.900 lei

| 64.900 lei | 501/A „Acțiuni deținute la entitățile afiliate” | = | 5121 „Conturi la bănci în lei” | 64.900 lei |

Cost de achiziție unitar acțiuni A = 64.900 lei/8.000 acțiuni A = 8,11 lei/acțiune

b) Achiziția acțiunilor B:

Acțiunile fiind cotate, comisioanele nu se includ în cost.

Preț de cumpărare = 10.000 acțiuni B x 8 lei/acțiune = 80.000 lei

| 80.000 lei | 501/B „Acțiuni deținute la entitățile afiliate” | = | 5121 „Conturi la bănci în lei” | 80.000 lei |

– Plata comisioanelor:

| 2.000 lei | 622 „Cheltuieli privind comisioanele și onorariile” | = | 5121 „Conturi la bănci în lei” | 2.000 lei |

Un alt caz particular îl reprezintă recunoașterea inițială a titlurilor de stat recunoscute ca imobilizări financiare, deoarece reglementarea prevede în cazul lor o excepție de la principiul costului istoric.

Astfel, pct. 1221 din OMFP nr. 1.802/2014 stipulează: „Prin derogare de la prevederile pct. 58 alin. (1), în cazul achiziționării de titluri de stat pentru care suma plătită la achiziție este mai mare decât suma care urmează a fi rambursată la scadență, diferența dintre cele două valori este înregistrată în contul 471 «Cheltuieli înregistrate în avans»/analitic distinct. Această diferență va fi recunoscută în contul de profit și pierdere linear, pe perioada deținerii titlurilor respective.” Totodată, potrivit pct. 1222, „dacă suma plătită pentru achiziționarea titlurilor de stat este mai mică decât suma care urmează a fi rambursată la scadență, entitatea recunoaște titlurile achiziționate la valoarea care urmează a fi rambursată la scadență. În acest caz, diferența dintre cele două valori se înregistrează în contul 472 «Venituri înregistrate în avans», urmând a fi recunoscută în contul de profit și pierdere linear, pe perioada deținerii titlurilor respective.”

Exemplu

O entitate cumpără obligațiuni de stat cu scadența peste 4 ani. Suma plătită la achiziție este de 150.000 lei, iar suma care urmează a fi rambursată la scadență este de 100.000 lei.

a) Achiziția titlurilor recunoscute ca imobilizări financiare:

| 150.000 lei 100.000 lei 50.000 lei | % 2677 „Obligațiuni achiziționate cu ocazia emisiunilor efectuate de terți” 471 „Cheltuieli înregistrate în avans” | = | 2695 „Vărsăminte de efectuat pentru alte imobilizări financiare” | 150.000 lei |

b) Recunoașterea anuală a cheltuielii în avans în contul de profit și pierdere pe perioada deținerii titlurilor, respectiv 4 ani (50.000 lei/4 ani):

| 12.500 lei | 6865 „Cheltuieli financiare privind amortizarea diferențelor aferente titlurilor de stat” | = | 471 „Cheltuieli înregistrate în avans” | 12.500 lei |

a) Achiziția titlurilor recunoscute ca imobilizări financiare:

| 100.000 lei | 2677 „Obligațiuni achiziționate cu ocazia emisiunilor efectuate de terți” | = | % 2695 „Vărsăminte de efectuat pentru alte imobilizări financiare” 472 „Venituri înregistrate în avans” | 100.000 lei 80.000 lei 20.000 lei |

b) Recunoașterea anuală a venitului în avans în contul de profit și pierdere pe perioada deținerii titlurilor, respectiv 4 ani (20.000 lei/4 ani):

| 5.000 lei | 472 „Venituri înregistrate în avans” | = | 7865 „Venituri financiare din amortizarea diferențelor aferente titlurilor de stat” | 5.000 lei |

Va urma...

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor