Reguli generale de evaluare potrivit OMFP nr. 1.802/2014 (II)

Numărul 8, 6-12 martie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: evaluare, baze de evaluare, cost de achiziție, cost de producție, valoare justă, valoare de inventar, valoare actualizată

Clasificare JEL: M41

➔ Costul de producție. Cazuri particulare privind calculul costului de producție

Definiția generală a costului de producție o regăsim la pct. 8 din OMFP nr. 1.802/2014:

„(...) cost de producție înseamnă prețul de achiziție al materiilor prime și al materialelor consumabile și alte cheltuieli care pot fi atribuite direct bunului în cauză.

Costul de producție sau de prelucrare al stocurilor, precum și costul de producție al imobilizărilor cuprind cheltuielile directe aferente producției, și anume: materiale directe, energie consumată în scopuri tehnologice, manoperă directă și alte cheltuieli directe de producție, costul proiectării produselor, precum și cota cheltuielilor indirecte de producție alocată în mod rațional ca fiind legată de fabricația acestora.

Costurile de conversie (prelucrare) a stocurilor includ costurile direct legate de unitățile produse, cum ar fi costurile cu manopera directă. De asemenea, ele includ și alocarea sistematică a regiei fixe și variabile de producție generată de transformarea materialelor în produse finite. Regia fixă de producție constă în acele costuri indirecte de producție care rămân relativ constante, indiferent de volumul producției, cum sunt: amortizarea, întreținerea secțiilor și utilajelor, precum și costurile cu conducerea și administrarea secțiilor. Regia variabilă de producție constă în acele costuri indirecte de producție care variază direct proporțional sau aproape direct proporțional cu volumul producției, cum sunt materialele indirecte și forța de muncă indirectă.

Alocarea regiei fixe de producție asupra costurilor de conversie se face pe baza capacității normale a instalațiilor de producție. Nivelul real de producție poate fi folosit dacă se consideră că acesta aproximează capacitatea normală. Valoarea cheltuielilor cu regia fixă alocate fiecărei unități de producție nu se majorează ca urmare a obținerii unei producții scăzute sau a neutilizării unor echipamente. Cheltuielile de regie nealocate sunt recunoscute drept cheltuială în perioada în care sunt suportate. În perioadele în care se înregistrează o producție neobișnuit de mare, valoarea cheltuielilor cu regia fixă alocate fiecărei unități de producție este diminuată, astfel încât stocurile să nu fie evaluate la o valoare mai mare decât costul lor. Regia variabilă de producție este alocată fiecărei unități de producție pe baza folosirii reale a instalațiilor de producție (...).”

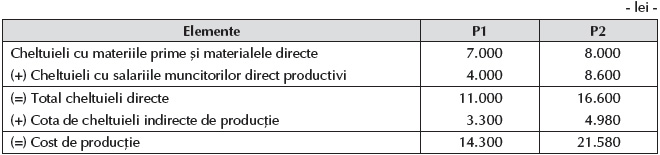

Exemplu

- cheltuieli directe cu materiile prime și materialele: P1 – 7.000 lei și P2 – 8.000 lei;

cheltuieli cu salariile muncitorilor direct productivi: P1 – 4.000 lei și P2 – 8.600 lei; - cheltuieli indirecte de producție: 8.280 lei;

- cheltuieli generale de administrație: 5.000 lei;

- cheltuieli de desfacere: 8.000 lei.

Calculul cotei de cheltuieli indirecte de producție:

Deoarece producția obținută exprimă capacitatea normală de producție, valoarea totală a costurilor indirecte se va imputa costului de producție.

Nu se includ în costul de producție cheltuielile administrative și cele de desfacere care sunt recunoscute drept costuri ale perioadei în clasa 6 „Conturi de cheltuieli”.

Exemplu

Capacitatea normală de producție = 300 buc./500 buc. = 60%

Cost de producție = 60.000 lei (cheltuieli directe) + 4.000 lei (cheltuieli variabile) + 6.000 lei (cheltuieli fixe) x 60% = 67.600 lei

Un caz particular privind calculul costului de producție îl reprezintă cel în care din procesul de producție rezultă un produs principal și unul secundar.

Exemplu

Valoarea realizabilă netă a produsului secundar = 500 kg x 50 lei/kg – 5.000 lei (cheltuieli legate de vânzarea sa) = 20.000 lei

Costul total al produsului principal după scăderea valorii realizabile nete a produsului secundar = 500.000 lei – 20.000 lei = 480.000 lei

Costul unitar al produsului principal = 480.000 lei/2.000 kg = 240 lei/kg

Un alt caz particular în ceea ce privește calculul costului de producție îl reprezintă costurile îndatorării aferente activelor cu ciclu lung de fabricație, care, conform OMFP nr. 1.802/2014, trebuie capitalizate. Până la apariția acestei reglementări, entitățile aveau posibilitatea de a opta între metoda recunoașterii costurilor îndatorării doar în contul de profit și pierdere și metoda capitalizării. Odată cu adoptarea acestui ordin, capitalizarea costurilor îndatorării a devenit obligatorie.

Totodată, facem precizarea că inițial, la apariția OMFP nr. 1.802/2014, în definiția activului cu ciclu lung de fabricație nu exista un termen dat ca interval de timp, vechea reglementare lăsând la latitudinea entităților să definească în manualul de politici contabile „perioada substanțială de timp”. Odată cu modificările și completările ulterioare aduse ordinului în anul 2016, activul cu ciclu lung de fabricație este cel care necesită pentru construcție o perioadă mai mare de un an.

- Costurile îndatorării se vor recunoaște drept cheltuieli ale perioadei în contul de profit și pierdere dacă perioada de construcție este mai mică de un an.

- Costurile îndatorării vor fi obligatoriu capitalizate dacă perioada de construcție este mai mare de un an.

Exemplu

- Pentru finanțarea construcției unei clădiri, contractează la data de 01.03.N un credit bancar pe termen lung în sumă de 5.000.000 lei, la o rată a dobânzii de 10%, rambursabil într-o perioadă de 5 ani. Construcția clădirii a început la 01.10.N și s-a finalizat la 30.10.N+4.

- Pentru finanțarea construcției unei clădiri, contractează la data de 01.03.N un credit bancar pe termen lung în sumă de 4.000.000 lei, la o rată a dobânzii de 7%, rambursabil într-o perioadă de 5 ani. Construcția clădirii a început la 01.10.N și s-a finalizat la 01.05.N+1.

a) Întrucât necesită o perioadă de timp mai mare de un an pentru a fi gata, construcția reprezintă un activ cu ciclu lung de fabricație.

În intervalul 01.03-01.10.N, costurile îndatorării se recunosc ca o cheltuială, nefiind legate de construcția efectivă.

| 291.666 lei | 666 „Cheltuieli privind dobânzile” | = | 1682 „Dobânzi aferente creditelor bancare pe termen lung” | 291.666 lei |

În intervalul 01.10-31.12.N, costurile îndatorării vor fi capitalizate în costul de producție.

Costuri capitalizate în perioada 01.10-31.12.N = 5.000.000 lei x 10% x 3 luni/12 luni = 125.000 lei

| 125.000 lei | 666 „Cheltuieli privind dobânzile” | = | 1682 „Dobânzi aferente creditelor bancare pe termen lung” | 125.000 lei |

| 125.000 lei | 231 „Imobilizări corporale în curs de execuție” | = | 722 „Venituri din producția de imobilizări corporale” | 125.000 lei |

b) Întrucât necesită o perioadă de timp mai mică de un an pentru a fi gata, construcția nu reprezintă un activ cu ciclu lung de fabricație. Ca atare, costurile îndatorării nu vor fi capitalizate și întreaga cheltuială cu dobânda aferentă anului N se va recunoaște în clasa 6 „Conturi de cheltuieli”.

Un alt caz particular privind calculul costului de producție îl reprezintă costul de producție al activelor necorporale generate intern.

Ca element specific și diferit față de regulile generale de determinare a costului, procesul de realizare a activului necorporal trebuie împărțit, așa cum prevede OMFP nr. 1.802/2014, în două faze: cercetarea și dezvoltarea. Dacă această separare nu poate fi efectuată, se consideră că realizarea întregului activ necorporal are loc doar în faza de cercetare, când toate cheltuielile se recunosc numai și numai în contul de profit și pierdere.

„a) fezabilitatea tehnică necesară finalizării imobilizării necorporale, astfel încât aceasta să fie disponibilă pentru utilizare sau vânzare;

b) intenția sa de a finaliza imobilizarea necorporală și de a o utiliza sau de a o vinde;

c) capacitatea sa de a utiliza sau de a vinde imobilizarea necorporală;

d) modul în care imobilizarea necorporală va genera beneficii economice viitoare probabile. Printre altele, entitatea poate demonstra existența unei piețe pentru producția generată de imobilizarea necorporală sau pentru imobilizarea necorporală în sine ori, dacă se prevede folosirea ei pe plan intern, utilitatea imobilizării necorporale;

e) disponibilitatea unor resurse tehnice, financiare și de altă natură, adecvate pentru finalizarea dezvoltării imobilizării necorporale și pentru utilizarea sau vânzarea acesteia;

f) capacitatea sa de a evalua fiabil costurile atribuibile imobilizării necorporale în cursul dezvoltării sale.”

De asemenea, reglementarea amintită prezintă diferite exemple de activități de cercetare și dezvoltare, pe care le regăsim în exemplul următor.

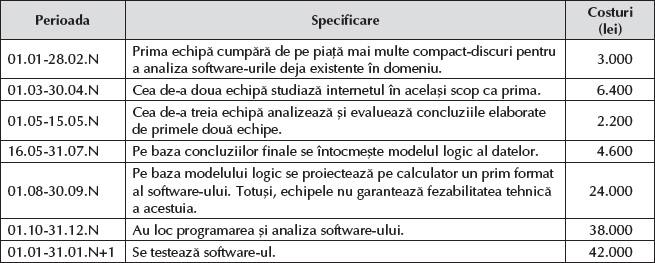

Exemplu

O entitate realizează un software apelând la serviciile mai multor echipe de informaticieni. Costurile realizării proiectului sunt prezentate în tabelul de mai jos:

Stabilim mai întâi activitățile specifice celor două faze:

| 40.200 lei | 614 „Cheltuieli cu studiile și cercetările” | = | 5121 „Conturi la bănci în lei” | 40.200 lei |

| 38.000 lei | 203 „Cheltuieli de dezvoltare” / Program informatic | = | 721 „Venituri din producția de imobilizări necorporale” | 38.000 lei |

| 42.000 lei | 203 „Cheltuieli de dezvoltare” / Program informatic | = | 721 „Venituri din producția de imobilizări necorporale” | 42.000 lei |

d) Recunoașterea software-ului în anul N+1 la costul de producție total (38.000 lei + 42.000 lei):

| 80.000 lei | 208 „Alte imobilizări necorporale” / Program informatic | = | 203 „Cheltuieli de dezvoltare” / Program informatic | 80.000 lei |

În finalul analizei costului de producție, facem precizarea că OMFP nr. 1.802/2014 oferă entităților și varianta folosirii metodei costului standard pentru evaluarea stocurilor firmelor de producție. Apreciem că această metodă este privită mai degrabă ca o tehnică contabilă decât ca o metodă de evaluare, deoarece la sfârșitul anului soldurile conturilor de diferențe de preț se cumulează în sens algebric cu soldurile conturilor de stocuri evaluate la costul standard, astfel încât în situațiile financiare în final stocurile figurează tot la costul de achiziție sau de producție.

2. Valoarea de aport

Valoarea de aport este folosită ca bază de evaluare pentru activele care reprezintă aport la capitalul social. Ea înlocuiește costul de achiziție, putând fi considerată un cost prezumat al unui activ provenit din aport la capital. Aceasta se stabilește de experți evaluatori, deci putem spune că este și ea o valoare de piață, respectiv o valoare justă.

3. Valoarea justă ca regulă de evaluare de bază

- evaluarea bunurilor obținute cu titlu gratuit sau constatate plus la inventariere;

- evaluarea stocurilor în cazul în care factura primită conține o reducere de 100%, deci o reducere care acoperă în totalitate contravaloarea stocurilor cumpărate;

- evaluarea imobilizărilor necorporale și corporale în cazul în care factura primită conține o reducere de 100%, deci o reducere care acoperă în totalitate contravaloarea imobilizărilor cumpărate;

- evaluarea subvențiilor neguvernamentale care îmbracă forma transferului unui activ nemonetar;

- valoarea titlurilor primite fără plată;

- evaluarea în vederea prezentării în bilanț a investițiilor financiare pe termen scurt cotate pe piețe reglementate;

- stabilirea valorii de inventar pentru unele categorii de active.

Prin urmare, pentru bunurile obținute cu titlu gratuit sau constatate plus la inventariere, OMFP nr. 1.802/2014 stipulează la pct. 75 alin. (1) lit. d): „La data intrării în entitate, bunurile se evaluează și se înregistrează în contabilitate la valoarea de intrare, care se stabilește astfel: (...) la valoarea justă – pentru bunurile obținute cu titlu gratuit sau constatate plus la inventariere. (...)”

Reglementarea contabilă nu descrie modul efectiv de calcul al valorii juste, precizând doar că ea se determină de către evaluatori autorizați conform datelor existente pe piață.

Referitor la reducerile comerciale, ordinul analizat prevede la pct. 76 alin. (11): „Dacă reducerile comerciale înscrise pe factura de achiziție acoperă în totalitate contravaloarea bunurilor achiziționate, acestea se înregistrează în contabilitate la valoarea justă, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») în cazul stocurilor, respectiv a veniturilor în avans (contul 475 «Subvenții pentru investiții»), în cazul imobilizărilor corporale și necorporale. Veniturile în avans aferente acestor imobilizări se reiau în contul de profit și pierdere pe durata de viață a imobilizărilor respective.”

Exemplu

- La 18.01.N achiziționează un telefon mobil la prețul de 1.000 lei, TVA 19%, și beneficiază de o reducere de 100% din partea operatorului de telefonie A. Telefonul mobil este folosit începând cu data achiziției.

- La 28.03.N achiziționează un televizor la prețul de 10.000 lei, TVA 19%, și beneficiază de o reducere de 100% din partea furnizorului B. Televizorul se amortizează liniar în 10 ani și este pus în funcțiune la data achiziției.

| 0 lei 0 lei 0 lei | % 303 „Materiale de natura obiectelor de inventar” 4426 „TVA deductibilă” | = | 401/A „Furnizori” | 0 lei |

| 1.000 lei | 303 „Materiale de natura obiectelor de inventar” | = | 7588 „Alte venituri din exploatare” | 1.000 lei |

| 1.000 lei | 603 „Cheltuieli privind materialele de natura obiectelor de inventar” | = | 303 „Materiale de natura obiectelor de inventar” | 1.000 lei |

| 0 lei 0 lei 0 lei | % 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” 4426 „TVA deductibilă” | = | 404/B „Furnizori de imobilizări” | 0 lei |

| 10.000 lei | 214 „Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale” | = | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | 10.000 lei |

b3) Amortizarea lunară a televizorului începând cu luna aprilie:

Amortizarea lunară = 10.000 lei/10 ani x 1 lună/12 luni = 83,3 lei

| 83,3 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2814 „Amortizarea altor imobilizări corporale” | 83,3 lei |

| 83,3 lei | 4758 „Alte sume primite cu caracter de subvenții pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 83,3 lei |

Referitor la subvenții, pct. 394 alin. (2) din OMFP nr. 1.802/2014 prevede că „o subvenție guvernamentală poate îmbrăca forma transferului unui activ nemonetar (de exemplu, o imobilizare corporală), caz în care subvenția și activul sunt contabilizate la valoarea justă”.

Potrivit pct. 402 alin. (2) din ordin, „subvențiile pentru active, inclusiv subvențiile nemonetare la valoarea justă, se înregistrează în contabilitate ca subvenții pentru investiții și se recunosc în bilanț ca venit amânat (contul 475 «Subvenții pentru investiții»). Venitul amânat se înregistrează ca venit curent în contul de profit și pierdere pe măsura înregistrării cheltuielilor cu amortizarea sau la casarea ori cedarea activelor.”

Exemplul 1

O entitate primește în luna ianuarie N-2 un teren cu titlu de subvenție de la autoritățile locale în vederea construirii unei case de copii. Acordarea terenului drept subvenție este condiționată de construirea clădirii și menținerea destinației acesteia. Valoarea justă a terenului, stabilită de un expert evaluator, este de 4.000.000 lei. În luna decembrie N-1, construcția este inaugurată, cheltuielile aferente acesteia fiind de 8.500.000 lei. Clădirea se amortizează liniar în 50 de ani.

| 4.000.000 lei | 2111 „Terenuri” | = | 4751 „Subvenții guvernamentale pentru investiții” | 4.000.000 lei |

b) Realizarea construcției în perioada ianuarie N-2 – decembrie N-1 presupune următoarele înregistrări:

| 8.500.000 lei | Clasa 6 Conturi de cheltuieli | = | Clasele 2, 3, 4, 5 Conturi de imobilizări, stocuri, terți, trezorerie | 8.500.000 lei |

| 8.500.000 lei | 231 „Imobilizări corporale în curs de execuție” | = | 722 „Venituri din producția de imobilizări corporale” | 8.500.000 lei |

| 8.500.000 lei | 212 „Construcții” | = | 231 „Imobilizări corporale în curs de execuție” | 8.500.000 lei |

c) Începând cu anul N, clădirea se amortizează timp de 50 de ani, deci până la sfârșitul anului N+49.

Amortizarea anuală = 8.500.000 lei/50 ani = 170.000 lei

| 170.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2812 „Amortizarea construcțiilor” | 170.000 lei |

d) Tot începând cu anul N și până la sfârșitul anului N+49 se înregistrează transferul anual la venituri al cotei-părți din venitul amânat (4.000.000 lei/50 ani):

| 80.000 lei | 4751 „Subvenții guvernamentale pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 80.000 lei |

Exemplul 2

O entitate primește în anul N un teren cu titlu de subvenție de la autoritățile locale. Acordarea terenului drept subvenție este condiționată de crearea și menținerea a 100 de locuri de muncă. Valoarea justă a terenului, stabilită de un expert evaluator, este de 4.000.000 lei. După 7 ani, terenul este vândut la prețul de vânzare de 4.500.000 lei, TVA 19%.

| 4.000.000 lei | 2111 „Terenuri” | = | 4751 „Subvenții guvernamentale pentru investiții” | 4.000.000 lei |

b) Subvenția înregistrată în contul de venit amânat va fi transferată la venituri în contul de profit și pierdere în momentul vânzării terenului, explicația fiind aceea că, deoarece este un activ neamortizabil, terenul va genera o cheltuială în momentul scoaterii lui din evidență.

Prin urmare, după 7 ani, în momentul vânzării se efectuează următoarele înregistrări:

| 5.355.000 lei | 461 „Debitori diverși” | = | % 7583 „Venituri din vânzarea activelor și alte operațiuni de capital” 4427 „TVA colectată” | 5.355.000 lei 4.500.000 lei 855.000 lei |

| 4.000.000 lei | 6583 „Cheltuieli privind activele cedate și alte operațiuni de capital” | = | 2111 „Terenuri” | 4.000.000 lei |

| 4.000.000 lei | 4751 „Subvenții guvernamentale pentru investiții” | = | 7584 „Venituri din subvenții pentru investiții” | 4.000.000 lei |

Referitor la recunoașterea titlurilor primite fără plată, OMFP nr. 1.802/ 2014 prevede la pct. 438 alin. (4): „Pe seama veniturilor financiare (contul 768 «Alte venituri financiare») se recunosc diferența dintre valoarea imobilizărilor financiare dobândite și valoarea neamortizată a imobilizărilor care au constituit obiectul participării în natură la capitalul altor entități, precum și diferența dintre valoarea participațiilor primite ca urmare a participării cu creanțe la capitalul altor entități și valoarea nominală a creanțelor care fac obiectul participației, la data dobândirii acelor titluri. Similar se înregistrează și valoarea titlurilor primite fără plată, potrivit legii, acestea fiind recunoscute la valoarea justă.”

Exemplu

- La 08.03.N achiziționează 5.000 de acțiuni ale societății Beta la un preț unitar de 200 lei, clasificate ca acțiuni deținute la entitățile afiliate. Plata se face în proporție de 30% la data achiziției, iar restul, ulterior.

- La 07.06.N, Beta îi comunică societății Alfa că, în urma hotărârii AGA, și-a majorat capitalul social prin încorporarea beneficiilor. Majorarea se realizează prin emiterea de noi acțiuni, Alfa primind 1.000 de titluri la valoarea nominală de 150 lei.

Societatea Alfa face următoarele înregistrări contabile:

| 1.000.000 lei | 261/Beta „Acțiuni deținute la entitățile afiliate” | = | % 5121 „Conturi la bănci în lei” 2691 „Vărsăminte de efectuat privind acțiunile deținute la entitățile afiliate” | 1.000.000 lei 300.000 lei 700.000 lei |

b) La 07.06.N, înregistrarea primirii acțiunilor de la Beta ca urmare a majorării capitalului social prin încorporarea beneficiilor (1.000 acțiuni x 150 lei/acțiune):

| 150.000 lei | 261/Beta „Acțiuni deținute la entitățile afiliate” | = | 768 „Alte venituri financiare” | 150.000 lei |

Va urma…

BIBLIOGRAFIE

Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc