Retragerea sau excluderea unor asociați/acționari din cadrul societăților

Numărul 24-25, 2-15 iulie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: asociați/acționari, retragere, excludere, anularea părților sociale, cesiunea părților sociale, răscumpărarea acțiunilor

Clasificare JEL: M41, K34

1. Aspecte juridice privind retragerea sau excluderea unor asociați/acționari din cadrul societăților

Din punct de vedere juridic, retragerea sau excluderea unor asociați/acționari din cadrul societăților este reglementată de Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, care la art. 222 prevede că poate fi exclus din societatea în nume colectiv, în comandită simplă sau cu răspundere limitată:

-

- Asociatul care, fără consimțământul scris al celorlalți asociați, întrebuințează capitalul, bunurile sau creditul societății în folosul său sau în acela al unei alte persoane este obligat să restituie societății beneficiile ce au rezultat și să plătească despăgubiri pentru daunele cauzate.

- Asociații nu pot lua parte, ca asociați cu răspundere nelimitată, în alte societăți concurente sau având același obiect de activitate, nici să facă operațiuni în contul lor sau al altora, în același fel de comerț sau într-unul asemănător, fără consimțământul celorlalți asociați. În caz de încălcare a acestei prevederi, societatea, în afară de dreptul de a-l exclude pe asociat, poate să decidă că el a lucrat în contul ei sau să ceară despăgubiri;

Prevederile de mai sus se aplică și în cazul societății în comandită pe acțiuni, dar doar comanditaților.

Potrivit art. 223 din Legea nr. 31/1990, excluderea se pronunță prin hotărâre judecătorească la cererea societății sau a oricărui asociat. Ca urmare a excluderii, instanța judecătorească va dispune, prin aceeași hotărâre, și cu privire la structura participării la capitalul social a celorlalți asociați. Hotărârea definitivă de excludere se depune, în termen de 15 zile, la oficiul registrului comerțului pentru a fi înscrisă în registru, iar dispozitivul hotărârii se publică, la cererea societății, în Monitorul Oficial, Partea a IV-a.

Drepturile și obligațiile asociatului exclus se regăsesc la art. 224 și 225 din același act normativ, care stipulează:

- Asociatul exclus răspunde de pierderi și are dreptul la beneficii până în ziua excluderii sale, însă nu va putea cere lichidarea lor până ce acestea nu sunt repartizate conform prevederilor actului constitutiv.

- Asociatul exclus nu are dreptul la o parte proporțională din patrimoniul social, ci numai la o sumă de bani care să reprezinte valoarea acesteia.

- Asociatul exclus rămâne obligat față de terți pentru operațiunile făcute de societate, până în ziua rămânerii definitive a hotărârii de excludere.

- Dacă în momentul excluderii sunt operațiuni în curs de executare, asociatul este obligat să suporte consecințele și nu își va putea retrage partea ce i se cuvine decât după terminarea acelor operațiuni.

Aspectele legate de retragerea asociaților le regăsim la art. 226 din aceeași lege, care prevede că asociatul în societatea în nume colectiv, în comandită simplă sau în societatea cu răspundere limitată se poate retrage din societate:

-

- schimbarea obiectului principal de activitate;

- mutarea sediului societății în străinătate;

- schimbarea formei acesteia;

- fuziunea sau divizarea societății.

În acest caz, acționarii vor depune la sediul societății, alături de declarația scrisă de retragere, acțiunile pe care le posedă sau, după caz, certificatele de acționar emise.

- cu acordul tuturor celorlalți asociați;

- în lipsa unor prevederi în actul constitutiv sau atunci când nu se realizează acordul unanim, asociatul se poate retrage pentru motive temeinice, în baza unei hotărâri a tribunalului, supusă numai apelului.

Drepturile asociatului retras, cuvenite pentru părțile sale sociale, se stabilesc prin acordul asociaților ori de un expert desemnat de aceștia sau, în caz de neînțelegere, de tribunal. Costurile de evaluare vor fi suportate de societate.

În legătură cu răscumpărarea propriilor acțiuni, art. 1031 alin. (1) din Legea nr. 31/1990 prevede că unei societăți i se permite să dobândească propriile acțiuni, fie direct, fie prin intermediul unei persoane acționând în nume propriu, dar pe seama societății în cauză, cu respectarea următoarelor condiții:

- Autorizarea dobândirii propriilor acțiuni este acordată de adunarea generală extraordinară a acționarilor, care va stabili condițiile acestei dobândiri, în special numărul maxim de acțiuni ce urmează a fi dobândite, durata pentru care este acordată autorizația, care nu poate depăși 18 luni de la data publicării hotărârii în Monitorul Oficial, Partea a IV-a, și, în cazul unei dobândiri cu titlu oneros, contravaloarea lor minimă și maximă.

- Valoarea nominală a acțiunilor proprii dobândite de societate, inclusiv a celor aflate deja în portofoliul său, nu poate depăși 10% din capitalul social subscris.

- Tranzacția poate avea ca obiect doar acțiuni integral liberate.

- Plata acțiunilor astfel dobândite se va face numai din profitul distribuibil sau din rezervele disponibile ale societății, înscrise în ultima situație financiară anuală aprobată, cu excepția rezervelor legale.

2. Aspecte contabile privind retragerea sau excluderea unor asociați/acționari din cadrul societăților

Potrivit anexei nr. 2 la Ordinul ministrului finanțelor publice nr. 897/2015 pentru aprobarea Normelor metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților:

- Plusurile de valoare rezultate din evaluarea elementelor de natura activelor, efectuată cu ocazia retragerii unui asociat, se evidențiază ca elemente de natura activelor și capitalurilor proprii și sunt luate în considerare la determinarea sumei ce i se cuvine asociatului care se retrage, fără a fi înregistrate în contabilitate.

- Aceeași abordare se aplică și în cazul eventualelor minusuri rezultate din evaluare.

-

- câștigurile sunt reflectate în contul 141 „Câștiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii”;

- pierderile sunt reflectate în contul 149 „Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii”.

3. Aspecte fiscale privind retragerea sau excluderea unor asociați/acționari din cadrul societăților

Aspectele fiscale privind retragerea sau excluderea asociaților/acționarilor din cadrul societăților sunt reglementate de Codul fiscal, care prevede:

Reguli privind impozitul pe profit:

- În cazul în care nivelul capitalului social subscris și vărsat sau al patrimoniului a fost diminuat, partea din rezerva legală corespunzătoare diminuării, care a fost anterior dedusă, reprezintă elemente similare veniturilor. (art. 26 alin. (8))

- Exemplele de elemente similare veniturilor includ câștigurile legate de vânzarea sau anularea titlurilor de participare proprii dobândite/răscumpărate. (pct. 5 alin. (2) lit. g) din Normele metodologice de aplicare a art. 19 alin. (1) din Codul fiscal)

- Pierderile din anularea titlurilor de participare proprii, reprezentând diferența dintre valoarea de răscumpărare a titlurilor de participare proprii anulate și valoarea lor nominală, nu reprezintă elemente similare cheltuielilor. (pct. 5 alin. (3) lit. d) din Normele metodologice de aplicare a art. 19 alin. (1) din Codul fiscal)

- Venitul impozabil obținut din reducerea capitalului social, potrivit legii, care nu reprezintă distribuții în bani sau în natură ca urmare a restituirii cotei-părți din aporturi se impune cu o cotă de 10%, impozitul fiind final. Obligația calculării, reținerii și plății impozitului revine persoanei juridice. Impozitul calculat și reținut la sursă se plătește până la data de 25 a lunii următoare celei în care a fost distribuit venitul reprezentând reducerea capitalului social. (art. 97 alin. (5))

Reguli privind cesiunea de părți sociale:

Cesiunea de părți sociale este o operațiune juridică ce constă în transmiterea printr-un contract de cesiune a părților sociale către una sau mai multe persoane, asociate deja în societate, asociatul transmițător purtând denumirea de cedent, iar dobânditorul, de cesionar.

Dacă cedentul realizează un câștig, din punct de vedere fiscal acesta este încadrat în categoria veniturilor din investiții.

- Veniturile din investiții cuprind câștiguri din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate. (art. 91 lit. c))

- În cazul operațiunilor reglementate potrivit legii pentru excluderea/retragerea persoanelor fizice asociați/acționari, câștigul/pierderea se determină ca diferență între valoarea reprezentând drepturile cuvenite asociatului/acționarului cu luarea în calcul a datoriilor societății și valoarea fiscală a titlurilor de valoare transferate. (art. 94 alin. (8))

- Determinarea câștigului/pierderii din transferul titlurilor de valoare se face, după caz, la data efectuării plăților prețului tranzacției, pe baza documentelor justificative, de către beneficiarul de venit dacă operațiunea nu se realizează printr-un intermediar sau intermediarul nu este rezident fiscal român. (art. 94 alin. (10) lit. b))

- Câștigul net anual/pierderea netă anuală se determină ca diferență între câștigurile și pierderile înregistrate în cursul anului fiscal respectiv, cumulat de la începutul anului din transferul titlurilor de valoare. La determinarea câștigului net anual/pierderii nete anuale sunt luate în calcul și costurile aferente tranzacțiilor care nu pot fi alocate direct fiecărei tranzacții. (art. 96 alin. (1))

- Câștigul net anual/pierderea netă anuală se determină de către contribuabil, pe baza declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice. (art. 96 alin. (2))

4. Contabilitatea retragerii sau excluderii unor asociați/acționari din cadrul societăților

Exemplul 1

➜ Retragerea asociaților cu anularea părților sociale ale acestora, în condițiile în care se constată că valorile activelor și datoriilor rezultate în urma evaluării efectuate de evaluatori autorizați nu sunt identice cu cele înregistrate în contabilitate

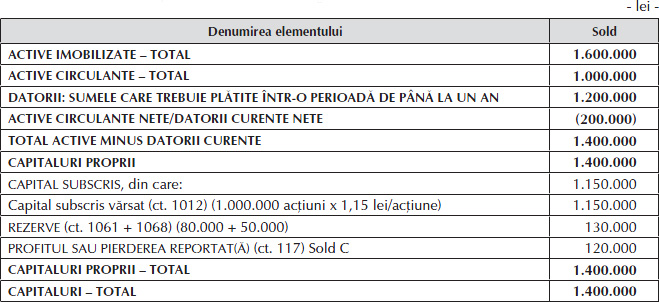

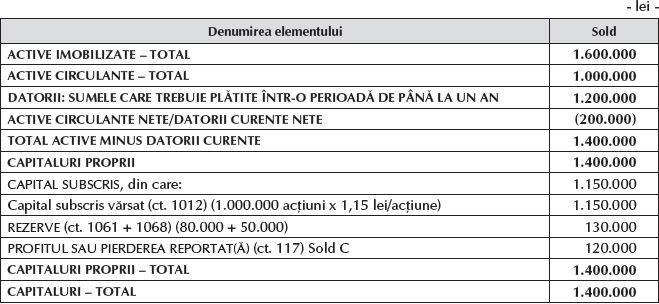

Societatea Alfa este de la înființare microîntreprindere și are trei asociați persoane fizice, care au participat la capitalul social astfel: asociatul A – 40%, asociatul B – 25% și asociatul C – 35%.

De comun acord cu ceilalți asociați, B se retrage din societate. În contractul de partaj se prevede că asociatului i se va restitui cota-parte care îi revine din activul net și că părțile sociale ale acestuia se vor anula.

Adunarea generală a asociaților decide ca restituirea sumei ce îi revine asociatului B să se realizeze prin diminuarea elementelor de capital propriu existente înainte de evaluare cu cota-parte care îi revine din activul net, iar diferența rezultată ca urmare a evaluării să se facă prin diminuarea altor rezerve.

Ca urmare, se efectuează inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale societății, ale căror rezultate sunt înregistrate în contabilitate, potrivit reglementărilor contabile aplicabile.

În urma evaluării realizate de evaluatori autorizați se constată că valoarea unei clădiri este cu 200.000 lei mai mare decât cea înregistrată în contabilitate.

Ne propunem să prezentăm înregistrările contabile legate de retragerea asociatului B.

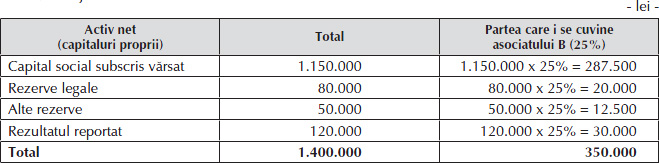

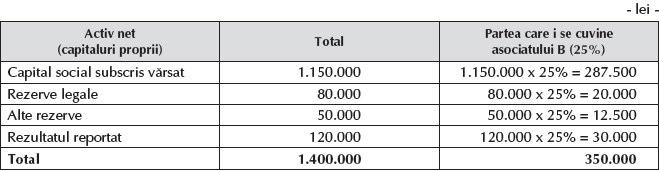

b) Partajul activului net:

Diferența cu care se vor diminua alte rezerve = 400.000 lei – 350.000 lei = 50.000 lei

| 400.000 lei 287.500 lei 20.000 lei 62.500 lei 30.000 lei | % 1012 „Capital subscris vărsat” 1061 „Rezerve legale” 1068 „Alte rezerve” 117 „Rezultatul reportat” | = | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | 400.000 lei |

| 11.250 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 446 „Alte impozite, taxe și vărsăminte asimilate” | 11.250 lei |

| 11.250 lei | 446 „Alte impozite, taxe și vărsăminte asimilate” | = | 5121 „Conturi la bănci în lei” | 11.250 lei |

| 388.750 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 5121 „Conturi la bănci în lei” | 388.750 lei |

Exemplul 2

➜ Retragerea asociaților cu cesiunea părților sociale ale acestora către asociații rămași în societate, în condițiile în care se constată că valorile activelor și datoriilor rezultate în urma evaluării efectuate de evaluatori autorizați sunt identice cu cele înregistrate în contabilitate

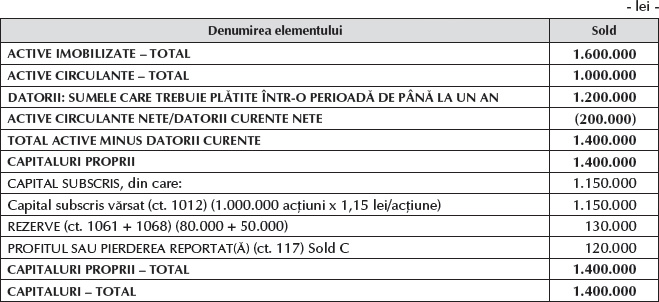

Societatea Alfa este de la înființare microîntreprindere și are doi asociați persoane fizice, care au participat la capitalul social astfel: asociatul A – 80% și asociatul B – 20%.

De comun acord cu asociatul A, B se retrage din societate. În contractul de partaj se prevede că asociatului i se va restitui cota-parte care îi revine din activul net și că aportul adus de acesta la capitalul social îi va fi cesionat asociatului A.

Ca urmare, se efectuează inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale societății, ale căror rezultate sunt înregistrate în contabilitate, potrivit reglementărilor contabile aplicabile.

Valorile activelor și datoriilor rezultate în urma evaluării realizate de evaluatori autorizați sunt identice cu cele înregistrate în contabilitate.

Ne propunem să prezentăm înregistrările contabile legate de retragerea asociatului B.

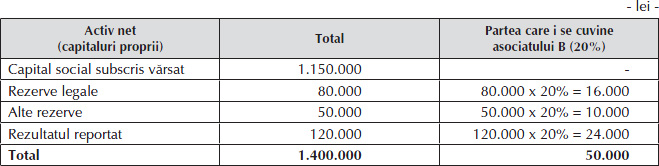

| 50.000 lei 16.000 lei 10.000 lei 24.000 lei | % 1061 „Rezerve legale” 1068 „Alte rezerve” 117 „Rezultatul reportat” | = | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | 50.000 lei |

| 5.000 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 446 „Alte impozite, taxe și vărsăminte asimilate” | 5.000 lei |

| 5.000 lei | 446 „Alte impozite, taxe și vărsăminte asimilate” | = | 5121 „Conturi la bănci în lei” | 5.000 lei |

| 230.000 lei | 5311 „Casa în lei” | = | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul A | 230.000 lei |

| 230.000 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul A | = | 5311 „Casa în lei” | 230.000 lei |

| 45.000 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 5121 „Conturi la bănci în lei” | 45.000 lei |

Exemplul 3

➜ Retragerea asociaților cu anularea părților sociale ale acestora, în condițiile în care se constată că valorile activelor și datoriilor rezultate în urma evaluării efectuate de evaluatori autorizați sunt identice cu cele înregistrate în contabilitate (cazul societăților plătitoare de impozit pe profit)

Societatea Alfa este plătitoare de impozit pe profit și are trei asociați persoane fizice, care au participat la capitalul social astfel: asociatul A – 40%, asociatul B – 25% și asociatul C – 35%.

De comun acord cu ceilalți asociați, B se retrage din societate. În contractul de partaj se prevede că asociatului i se va restitui cota-parte care îi revine din activul net și că părțile sociale ale acestuia se vor anula.

Ca urmare, se efectuează inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale societății, ale căror rezultate sunt înregistrate în contabilitate, potrivit reglementărilor contabile aplicabile.

Valorile activelor și datoriilor rezultate în urma evaluării realizate de evaluatori autorizați sunt identice cu cele înregistrate în contabilitate.

Rezervele legale au fost deduse din impozitul pe profit.

Ne propunem să prezentăm înregistrările contabile legate de retragerea asociatului B.

| 350.000 lei 287.500 lei 20.000 lei 12.500 lei 30.000 lei | % 1012 „Capital subscris vărsat” 1061 „Rezerve legale” 1068 „Alte rezerve” 117 „Rezultatul reportat” | = | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | 350.000 lei |

| 3.200 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 4411 „Impozitul pe profit” | 3.200 lei |

| 3.200 lei | 4411 „Impozitul pe profit” | = | 5121 „Conturi la bănci în lei” | 3.200 lei |

| 5.930 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 446 „Alte impozite, taxe și vărsăminte asimilate” | 5.930 lei |

| 5.930 lei | 446 „Alte impozite, taxe și vărsăminte asimilate” | = | 5121 „Conturi la bănci în lei” | 5.930 lei |

e) Plata sumelor nete cuvenite asociatului B (350.000 lei – 3.200 lei – 5.930 lei):

| 340.870 lei | 456 „Decontări cu acționarii/asociații privind capitalul” / Asociatul B | = | 5121 „Conturi la bănci în lei” | 340.870 lei |

Exemplul 4

➜ Retragerea acționarilor din societatea pe acțiuni prin răscumpărarea acțiunilor deținute de aceștia și anularea lor

Societatea Alfa este plătitoare de impozit pe profit și are trei acționari persoane fizice, care au participat la capitalul social astfel: acționarul A – 40%, acționarul B – 25% și acționarul C – 35%.

Acționarul B nu a votat în favoarea unei hotărâri a adunării generale privind schimbarea formei societății. Astfel, conform Legii nr. 31/1990, el își exercită dreptul de a se retrage din societate și solicită cumpărarea acțiunilor sale de către aceasta.

Ca urmare, se efectuează inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale societății, ale căror rezultate sunt înregistrate în contabilitate, potrivit reglementărilor contabile aplicabile.

Valorile activelor și datoriilor rezultate în urma evaluării realizate de evaluatori autorizați sunt identice cu cele înregistrate în contabilitate.

Cazul 1. Prețul plătit pentru o acțiune este stabilit, de un evaluator autorizat, la 2 lei. Adunarea generală a acționarilor hotărăște ca pierderea generată de anularea acțiunilor să fie suportată din alte rezerve.

Cazul 2. Prețul plătit pentru o acțiune este stabilit, de un evaluator autorizat, la 1 leu.

Ne propunem să prezentăm înregistrările contabile legate de retragerea asociatului B în cele două cazuri.

➜ Cazul 1

| 500.000 lei | 109 „Acțiuni proprii” | = | 5121 „Conturi la bănci în lei” | 500.000 lei |

| 500.000 lei 287.500 lei 212.500 lei | % 1012 „Capital subscris vărsat” 149 „Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii” | = | 109 „Acțiuni proprii” | 500.000 lei |

| 212.500 lei | 1068 „Alte rezerve” | = | 149 „Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii” | 212.500 lei |

➜ Cazul 2

| 250.000 lei | 109 „Acțiuni proprii” | = | 5121 „Conturi la bănci în lei” | 250.000 lei |

| 287.500 lei | 1012 „Capital subscris vărsat” | = | % 109 „Acțiuni proprii” 141 „Câștiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii” | 287.500 lei 250.000 lei 37.500 lei |

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea societăților nr. 31/1990, republicată în Monitorul Oficial nr. 1066/17.11.2004, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 897/2015 pentru aprobarea Normelor metodologice privind reflectarea în contabilitate a principalelor operațiuni de fuziune, divizare, dizolvare și lichidare a societăților, precum și de retragere sau excludere a unor asociați din cadrul societăților, publicat în Monitorul Oficial nr. 711/22.09.2015, cu modificările ulterioare.

Acest articol este preluat din lucrarea Contabilitatea operațiunilor de fuziune, divizare, dizolvare și lichidare, autor Corina-Graziella Bâtcă-Dumitru, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Festivalul Cărților Deschise, o fereastră spre fascinanta lume a cunoașterii

De 1 și 8 Martie „un cântec, un zâmbet, o floare” oferite mamelor, soțiilor, prietenelor, colegelor noastre

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale