Studiu de caz privind evaluarea performanței entităților (II)

Numărul 4, 4-10 feb. 2020 » Expertiza și auditul afacerilor

Termeni-cheie: performanță financiară, rezultat net, rezultat global, cont de profit și pierdere, BVB

Clasificare JEL: G19, G32

3.4. Analiza rezultatului global

La nivelul eșantionului, din cele 76 de firme, doar pentru 46%, respectiv 35 de entități din total, au fost găsite informații privind situația rezultatului global.

În cazul companiilor cu date disponibile despre rezultatul global se remarcă faptul că predomină prezentarea contului de profit și pierdere prin intermediul unei singure declarații, din cele 35 de firme doar patru optând pentru reflectarea rezultatului prin două situații diferite, respectiv contul de profit și pierdere și situația altor elemente ale rezultatului global. În privința clasificării cheltuielilor, de asemenea este preferată repartizarea acestora după natură, atât în cazul entităților care aleg să prezinte performanța prin două situații, cât și în cazul celor care optează pentru o situație unică.

Așa cum am procedat la punctul 3.1 – Analiza rezultatului net, vom studia tipul rezultatului global obținut (profit sau pierdere) și vom compara aceste rezultate cu cele nete. De asemenea, și în cazul acestui indicator vom întocmi topurile cu entitățile care înregistrează cele mai mari rezultate globale, respectiv nivelurile cele mai scăzute ale indicatorului.

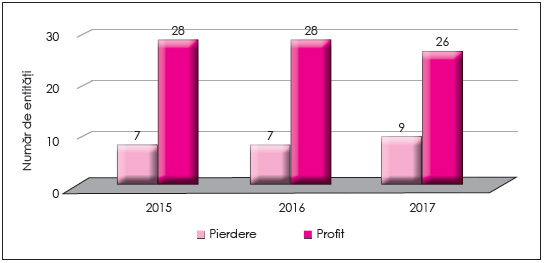

În Figura 5 este reflectată analiza rezultatului global (profit sau pierdere) obținut în perioada 2015-2017 de cele 35 de companii.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

După cum se poate observa, la fel ca în cazul rezultatului net și al rezultatului pe acțiune (EPS), majoritatea companiilor înregistrează un rezultat global pozitiv. În anul 2015, doar șapte entități au avut un rezultat global negativ, față de 28 cu un rezultat global pozitiv. Situația se repetă și în 2016, iar în 2017, numărul societăților cu un rezultat global pozitiv scade de la 28 la 26.

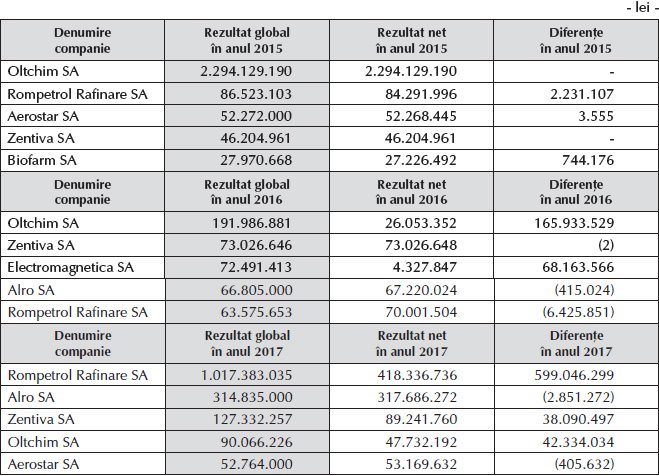

În anul 2015, societatea care a avut cel mai mare rezultat global, în valoare de 2.294.129.190 lei, a fost Oltchim SA, acesta fiind egal cu rezultatul net, neînregistrându-se nicio diferență între ele. Deși în topul primelor cinci companii după rezultatul global Oltchim SA este urmată de aceleași societăți ca în cazul topului privind rezultatul net, cele două tipuri de rezultat nu au coincis la toate cele 35 de societăți. În fapt, doar la cinci companii cele două rezultate sunt identice de-a lungul întregii perioade.

Situația societăților cu cel mai mare rezultat global și a diferențelor față de rezultatul net pe fiecare an în parte este prezentată în Tabelul 5.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

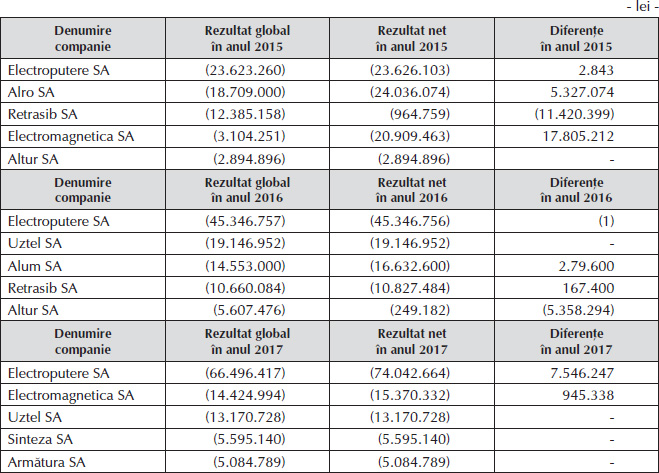

Referitor la firmele care au înregistrat cel mai mic rezultat global în 2015, se observă că Electroputere SA are valoarea cea mai redusă a acestui indicator, fiind unul negativ, de -23.623.260 lei, mai mare cu 2.843 lei față de rezultatul net. Tot o diferență pozitivă se constată și în cazul entității Alro SA, al cărei rezultat global este mai mare decât rezultatul net cu 5.327.074 lei, astfel că, deși are cel mai mic rezultat net, în ceea ce privește rezultatul global se află pe penultimul loc, înregistrând o pierdere de 18.709.000 lei.

În Tabelul 6 sunt prezentate societățile cu cele mai mici rezultate globale, în paralel cu rezultatele nete.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

3.5. Rentabilitatea capitalurilor proprii (return on equity – ROE)

Un alt indicator al performanței urmărit cu interes de management și de deținătorii de capital este reprezentat de rata rentabilității capitalurilor proprii, cunoscută și sub denumirea de rata rentabilității financiare. Prin intermediul analizei acesteia, investitorii evaluează măsura în care investiția făcută poate fi considerată rentabilă sau nu. ROE se determină, de regulă, prin raportarea rezultatului net obținut la valoarea medie a capitalurilor proprii (ROE1), dar se poate calcula și pe baza raportului dintre rezultatul global și valoarea medie a capitalurilor proprii, obținând astfel o rată a rentabilității financiare globale (ROE2).

ROE nu poate fi calculat în cazul în care numitorul raportului are o valoare negativă, întrucât ar duce la denaturarea semnificativă a rezultatului obținut. Astfel, din analiză au fost excluse societățile a căror valoare medie a capitalurilor proprii este negativă, indiferent dacă acest lucru s-a întâmplat doar pe parcursul unui singur an din perioada 2015-2017 sau în toți anii, pentru asigurarea comparabilității, dar și a veridicității rezultatelor.

Referitor la calculul indicatorului pe baza rezultatului net, am restrâns eșantionul rămas în urma eliminării entităților cu capitalurile proprii negative la 69. Având în vedere că valoarea acestei rate se preferă a fi cât mai ridicată, am analizat numărul societăților care au înregistrat un indicator pozitiv, respectiv numărul acelora cu o rată negativă.

Astfel, în anul 2015, 15 companii au avut o rată negativă, fiind considerate nerentabile, iar 54 au înregistrat un ROE1 pozitiv. Societatea cea mai nerentabilă a fost Lactate Natura SA, cu o valoare a acestui indicator de -36,3%, în timp ce Aerostar SA a avut un ROE1 de 32,23%, fiind, astfel, cea mai rentabilă.

În anul 2016, situația privind numărul entităților cu un ROE1 pozitiv este aproximativ aceeași, crescând cu o companie. Dintre acestea, cea mai rentabilă este tot Aerostar SA, cu o rată de 28,56%, mai mică cu 3,67% față de 2015.

În 2017 însă, numărul societăților considerate a fi rentabile scade cu 10 față de anul anterior. Din rândul celor nerentabile, 24 la număr, cea mai mică valoare a ROE1, egală cu -21,12%, o are ArcelorMittal Hunedoara SA.

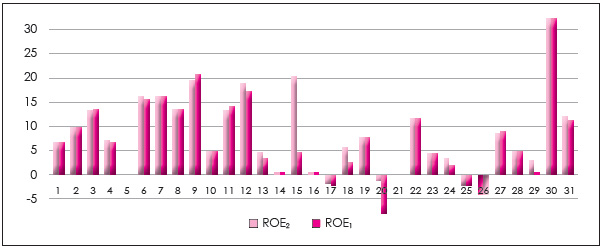

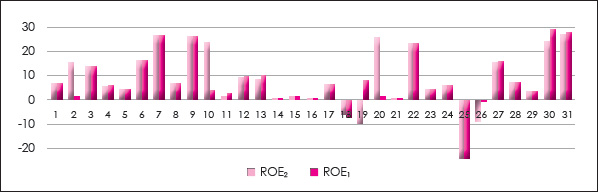

Dintre companiile care au date disponibile privind rezultatul global au fost de asemenea excluse cele cu capitalurile proprii negative, numărul final fiind de 31. În cazul acestora s-a realizat o comparație privind rata rentabilității financiare globale și rata rentabilității financiare calculată pe baza rezultatului net.

Acceptând teza conform căreia rezultatul global este măsura-cheie în aprecierea performanței, în anul 2015, deținătorii de capital ar fi ales să investească în 27 dintre cele 31 de societăți (87%), la fel ca în situația în care s-ar fi luat în considerare rata rentabilității financiare calculată pe baza rezultatului net.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

Chiar dacă nu s-au înregistrat diferențe care să influențeze modificarea tipologiei ratei (din pozitivă în negativă sau invers), la două societăți se remarcă deosebiri considerabile. În cazul Carbochim SA apare una de 15,41% între cele două rate, astfel că investitorii ar acorda un vot mai mare performanței pe baza ROE2 comparativ cu ROE1. De asemenea, Electromagnetica SA are un ROE1 de -7,97%, față de -1,18%, valoarea ROE2.

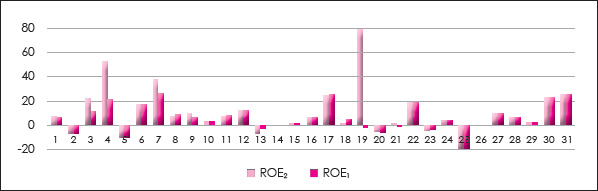

Situația proporției societăților considerate rentabile pe baza ROE2 se repetă și în 2016, fiind tot de 87%, ca în 2015. În schimb, în acest an, 90% dintre companii sunt considerate rentabile pe baza ROE1, semn că diferențele care se datorează altor elemente ale rezultatului global au făcut ca numărul entităților nerentabile să fie mai mare luând în considerare ROE2, și nu ROE1.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

Dacă în anul 2015 rata rentabilității financiare globale punea cele două companii amintite anterior într-o lumină mai favorabilă, se observă că în 2017 în cazul Ves SA rezultatul ROE2 este negativ, de -9,8%, în timp ce valoarea ROE1 este pozitivă, de 7,39%.

Există și situații în care ROE2 furnizează investitorilor informații mai favorabile decât ROE1, una dintre companii fiind Electromagnetica SA, unde ROE2 este de 24,54%, mai mare cu 23,07% decât ROE1, care este de doar 1,47%. O diferență mare între cele două rate se constată și în cazul Romcarbon SA, aceasta fiind de 18,62%, și aici ROE2 fiind mai mare decât ROE1.

Referitor la anul 2017, proporția firmelor rentabile pe baza ROE2 este de 81%, iar pe baza ROE1, de 74%. Spre deosebire de anul anterior, în care numărul entităților cu ROE2 negativ era mai mare decât numărul celor cu ROE1 negativ, în acest an situația este inversă, șase companii înregistrând un ROE2 mai mic decât zero.

În privința deosebirilor apărute între cele două tipuri de rate, societatea care înregistrează cea mai mare diferență este Ves SA, cu o ROE2 de 79,15% și o ROE1 de -1,23%. În cazul acesteia se remarcă faptul că ROE2 a cunoscut o creștere considerabilă în 2017 față de 2016, când înregistra o valoare negativă.

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

4. Analiza dispersională a rezultatului net. Testarea influenței domeniului de activitate asupra rezultatului net

În cele ce urmează ne propunem să analizăm efectul pe care îl are domeniul de activitate asupra rezultatului obținut la nivelul celor 76 de firme care activează în industria prelucrătoare. Pentru a putea determina dacă această influență este sau nu una semnificativă, am optat pentru aplicarea modelului ANOVA folosind testul F asupra informațiilor referitoare la domeniul de activitate și la profitul net/pierderea netă pentru fiecare an în parte (2015, 2016 și 2017).

Dat fiind faptul că cele mai recente date sunt aferente anului 2017, în continuare este expusă testarea influenței domeniului de activitate asupra rezultatului net înregistrat în exercițiul financiar 2017, pentru anii 2015-2016 fiind prezentate doar rezultatele testărilor.

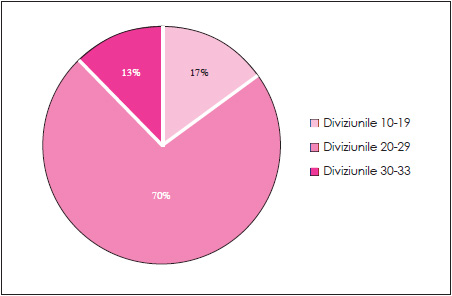

În vederea analizei, cele 76 de entități au fost clasificate în funcție de codul CAEN în trei grupe, și anume: grupa 1 – diviziunile 10-19, grupa 2 – diviziunile 20-29 și grupa 3 – diviziunile 30-33, și au fost colectate datele cu privire la rezultatul net aferent fiecărei firme.

În urma grupării se constată că 13 firme activează în domenii cuprinse în diviziunile 10-19, 10 desfășoară activități din diviziunile 30-33, iar cele mai multe dintre acestea se încadrează în diviziunile 20-29, mai exact 53 de companii.

Sursa: Analiză proprie.

Pentru determinarea testului F s-a notat cu X caracteristica „diviziune”, pe baza căreia se realizează gruparea, și cu Y caracteristica „rezultat net”.

Totodată, au fost formulate următoarele ipoteze:

- Ipoteza nulă H0. Domeniile de activitate aferente diviziunilor secțiunii C a codului CAEN – Industria prelucrătoare, în care activează companiile analizate, nu influențează rezultatul net înregistrat (H0: µ1 = µ2 = µ3).

- Ipoteza alternativă H1. Domeniile de activitate aferente diviziunilor secțiunii C a codului CAEN influențează rezultatul net înregistrat (H0: µi ≠ µj, i ≠ j, unde µi reprezintă rezultatul net mediu obținut pentru compania din grupa „i” la nivelul colectivității generale).

Pasul următor constă în calcularea statisticii F, iar rezultatele obținute sunt reflectate în tabelele următoare.

În cadrul Tabelului 7 sunt prezentate datele privind cele trei grupe: numărul firmelor din fiecare grupă, valoarea totală a rezultatului net obținut de fiecare populație, valoarea medie a rezultatului net aferent fiecărei populații și dispersia grupelor.

De remarcat este faptul că rezultatul net pe ansamblul grupei prezintă cea mai mare valoare la nivelul diviziunilor 20-29, dar trebuie avut în vedere că este o diferență mare între numărul de firme repartizate în această grupă și cel al entităților din grupele 1 și 3. Totuși, media rezultatului net înregistrează cea mai mare valoare la nivelul grupei 1 – diviziunile 10-19, respectiv 33.667.190 lei. Tot aici se înregistrează și cea mai mare dispersie, în timp ce în grupa 3 – diviziunile 30-33 dispersia are cea mai mică valoare.

În luarea deciziei este relevant Tabelul 8, în care este determinată statistica F, aceasta fiind de 0,776, cu un prag de semnificație p egal cu 0,463.

Pentru adoptarea unei decizii, valoarea lui F calculat trebuie comparată cu cea a lui F critic, care este de 3,122. Se constată că F calculat < F critic, drept urmare este acceptată ipoteza H0 și respinsă ipoteza H1. Cu alte cuvinte, nu există suficiente dovezi pentru a demonstra că la nivelul celor 76 de firme analizate diversele domenii de activitate din industria prelucrătoare influențează valoarea rezultatului net.

În urma aplicării modelului ANOVA asupra datelor din anii 2015 și 2016, testul F este mai mic decât F critic, decizia adoptată fiind aceeași.

5. Concluzii

Deși este des abordat, conceptul de performanță își păstrează statutul de subiect controversat, date fiind părerile împărțite ale specialiștilor cu privire la această noțiune, care pot fi justificate pe baza faptului că performanța este de importanță majoră în toate domeniile de activitate și, totodată, având în vedere scopurile contradictorii urmărite de numeroșii utilizatori ai informațiilor economice. În ceea ce privește problematica iscată în jurul prezentării performanței financiare, fie pe baza rezultatului net, fie pe baza rezultatului global, cercetările în domeniu nu au putut furniza o opinie comună.

În urma realizării studiului de caz efectuat asupra celor 76 de firme cotate la Bursa de Valori București se poate constata faptul că, în cazul companiilor cu date disponibile atât privind profitul net/pierderea netă, cât și profitul global/pierderea globală, este preferată prezentarea performanței pe baza unei singure situații. Predomină astfel numărul societăților care aleg întocmirea unei situații unice, în detrimentul prezentării contului de profit și pierdere separat de situația altor elemente ale rezultatului global.

În ceea ce privește modalitatea de repartizare a cheltuielilor, la nivelul eșantionului este preferată repartizarea acestora în funcție de natură, și nu de destinație.

Complexitatea conceptului de performanță a constituit motivul pentru care am optat și pentru analiza altor indicatori de performanță: cash flow-ul, rezultatul pe acțiune și rata rentabilității capitalurilor proprii. Prin intermediul acestora s-a putut constata că aprecierea performanței unei entități poate fi puternic manipulată în funcție de indicatorul studiat.

Acest lucru este ușor de remarcat în cazul analizei comparative dintre rezultatul net și variația fluxului de numerar, în urma căreia se disting patru categorii în care pot fi încadrate entitățile:

- înregistrează profit și nu generează cash flow;

- înregistrează profit și generează cash flow;

- înregistrează pierdere și nu generează cash flow;

- înregistrează pierdere și generează cash flow.

Referitor la imaginea furnizată utilizatorilor, în special investitorilor, atât existenți, cât și potențiali, am analizat nivelul ratei rentabilității financiare (ROE1 și ROE2), constatându-se că multe societăți pot fi considerate mai rentabile ținând cont de rezultatul global. Una dintre cele mai relevante explicații este cea reprezentată de importanța pe care o au componentele situației altor elemente ale rezultatului global, neavută în vedere în determinarea rezultatului net. Un alt posibil motiv este evaluarea prin intermediul valorii juste, și nu al costului istoric.

Din cea de-a doua parte a cercetării, destinată analizei influenței codului CAEN asupra rezultatului net, decurge aceeași concluzie pentru toți cei trei ani analizați. Astfel, la nivelul celor 76 de companii nu există suficiente dovezi pentru a demonstra că rezultatul net obținut este influențat de codul CAEN aferent activităților derulate de companiile din eșantion.

Prin urmare, se poate concluziona că noțiunea de performanță este un subiect inepuizabil datorită complexității și importanței atât de diferite pe care o are în ochii diverșilor utilizatori ai informațiilor furnizate de contul de profit și pierdere și de situația altor elemente ale rezultatului global.

BIBLIOGRAFIE

- Pintea, M.O. (2011), Abordări financiare și non-financiare privind creșterea performanțelor entităților economice, teză de doctorat, Universitatea „Babeș-Bolyai”, Cluj-Napoca.

- Voineagu, V., Țițan, E., Șerban, R., Ghiță, S., Todose, D., Boboc, C., Pele, D. (2007), Teorie și practică econometrică, Editura Meteor Press, București.

- Comunicat de presă Cifra de afaceri din industrie în luna ianuarie 2019, disponibil la www.insse.ro/.../com_pdf/ica01r19.pdf

- Oxford’s Dictionary, disponibil la en.oxforddictionaries.com

- www.bvb.ro

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc