Studiu empiric privind fenomenul contabilității creative în mediul contabil românesc (I)

Numărul 32-33, 27 aug. - 9 sept. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: contabilitate creativă, studiu empiric, membri CECCAR, studenți/masteranzi, etică

Clasificare JEL: M41

Introducere

În activitatea practică se întâlnesc adesea cazuri în care profesioniștii contabili apelează la o serie de procedee, tehnici și practici contabile creative care nu depășesc limitele impuse de lege, în scopul înfrumusețării imaginii poziției financiare și performanțelor economice și financiare ale unei companii. Prezența opțiunilor în contabilitate, libertățile permise de textele contabile și lacunele legislației fiscale oferă oportunități pentru profesioniștii contabili de a jongla cu rezultatul sau de a modifica aspectul situațiilor financiare anuale. În vederea obținerii unei imagini favorabile a acestora și a rezultatului dorit, ei dau uneori dovadă de exces de ingeniozitate, realizând aranjamente demne de invidiat în scopul maximizării rezultatului sau, la polul opus, în cel al minimizării sale în funcție de interesele urmărite.

Cernușca (2004, p. 115) precizează că, „atunci când se va opta pentru o anumită politică contabilă, se va ține seama de impactul pe care aceasta o va avea asupra situației financiare și performanțelor întreprinderii”. Feleagă și Malciu (2002, p. 18) sunt de părere că „prezența opțiunilor în contabilitate presupune existența mai multor politici (în sensul de baze, convenții, metode, reguli sau practici) și/sau tehnici de estimare pentru rezolvarea unei probleme. Opțiunea incumbă, deci, o alegere.”. Făcând apel la prezența opțiunilor în contabilitate, echipa managerială poate fi tentată, în funcție de interesele urmărite, fie să ofere o imagine favorabilă a rezultatului, fie să îl „netezească”.

Astfel, prin recurgerea la anumite tratamente și opțiuni contabile, managementul entității își poate fixa obiective cu privire la mărimea rezultatului, în sensul maximizării (dacă dorește să atragă investitorii sau să contracteze un credit de la bancă) sau minimizării (dacă urmărește achitarea unui impozit mai mic la bugetul de stat).

Subiectivismul intervine în determinarea rezultatului, jocul opțiunilor oferind teren propice apariției fenomenelor de contabilitate creativă (manipulativă, imaginativă sau de intenție). Elaborarea și fundamentarea politicilor contabile de întreprindere are consecințe asupra determinării rezultatului contabil, reprezentând astfel o adevărată decizie de gestiune strategică a entității.

Rezultatul unei companii reprezintă o sursă importantă de informare pentru toți utilizatorii de informații financiar-contabile interesați de activitatea acesteia. Chiar dacă există o normalizare contabilă, opțiunile și/sau impreciziile cuprinse în textele contabile creează posibilitatea distorsionării rezultatului și conținutului situațiilor financiare în scopul înfrumusețării imaginii poziției financiare și a performanțelor economice și financiare.

Literatura de specialitate are în vedere o serie de fenomene care încurajează existența și formele de manifestare a contabilității creative: tratamentele contabile (opțiunile) utilizate pentru rezolvarea aceleiași spețe, care au efecte diferite asupra poziției financiare și performanțelor întreprinderii, gradele de libertate îngăduite de normele contabile, așteptările proprietarilor legate de obținerea unor dividende cât mai favorabile acestora, dorința de optimizare fiscală, așteptările managerilor privind poziția financiară și performanța companiei.

În activitatea sa, profesionistul contabil trebuie să facă apel la etică și deontologie profesională. Bazându-se pe raționamentul profesional, acesta trebuie să elaboreze și să fundamenteze cele mai adecvate politici contabile în cuprinsul manualului de politici contabile, în vederea sesizării dezechilibrelor entității și restabilirii echilibrului financiar. Cernușca (2012, p. 291) consideră că „pentru aceasta profesionistul contabil trebuie să fie o persoană echilibrată, pentru că dincolo de raționamentul profesional contabilitatea înseamnă intuiție și talent. Un contabil bun este o persoană echilibrată, nici optimistă, nici pesimistă, care înțelege cu finețe problemele, dar nu creează panică, ci le remediază, adaptându-se permanent și fiind receptiv la noi schimbări și modificări legislative.”.

Revizuirea literaturii de specialitate

Literatura de specialitate, atât cea românească, cât și cea internațională, prezintă o viziune asupra conceptului contabilității creative, tehnicilor, procedeelor și practicilor acesteia și metodelor de combatere a fenomenului de manipulare a cifrelor contabile. O trecere în revistă a câtorva aspecte legate de dimensiunile și riscurile contabilității creative a fost realizată de Feleagă (1996, pp. 145-158) în lucrarea Controverse contabile: dificultăți conceptuale și credibilitatea contabilității, în care aduce în discuție tehnicile și practicile acestui fenomen, precum și riscurile proliferării sale în practica contabilă.

În Contabilitate creativă (1999), Malciu preia o parte dintre ideile prezentate în lucrarea amintită anterior și le completează cu alte puncte de vedere în zona politicilor contabile creative. Aceasta definește contabilitatea creativă plasând-o între perversitate și perfecționarea tehnicilor prin imaginație. Autoarea prezintă tehnicile de modelare prin creativitate a contului de profit și pierdere și a bilanțului. În finalul lucrării, aceasta invită cititorul la o serie de reflecții în ceea ce privește reconcilierea contabilității cu creativitatea.

Lucrarea profesorilor Feleagă și Malciu (2002) dezbate problematica elaborării și fundamentării politicilor contabile din zona fair accounting (contabilitate sinceră) versus bad accounting (contabilitate nesinceră). În partea a doua a cărții, autorii prezintă o serie de aspecte conceptuale și motivaționale privind apariția și dezvoltarea practicilor de contabilitate creativă, coordonate ale acestor practici și sensuri în analiza eticii și a căilor de combatere a lor.

Fără creativitatea profesioniștilor contabili nu ar fi fost posibile evoluțiile care s-au produs la nivel mondial în zona contabilității. În acest sens, „în domeniul contabilității, creativitatea exprimă libertatea profesionistului de a utiliza acele mijloace care-i permit descrierea realității economice din întreprinderi, pe când convenționalitatea impune respectarea regulilor prevăzute în dreptul contabil” (Toma, 2002, p. 403).

În lucrarea intitulată Cum fac bani contabilii? Evaziune fiscală, paradisuri fiscale, contabilitate creativă, Diaconu abordează mijloacele de creștere a performanței activității companiilor, ocazie cu care aduce în discuție fenomenul contabilității creative. „Majoritatea indicatorilor în funcție de care sunt calculate remunerațiile managerilor au la bază conturile anuale ale firmei pe care aceștia o conduc. De aceea, managerii vor fi întotdeauna interesați să exercite o presiune asupra respectivilor indicatori, astfel încât să se apropie mai mult de valoarea prevăzută pentru o bonificație cât mai substanțială.” (Diaconu, 2004, p. 209)

Feleagă și Feleagă se întreabă despre relevanța practicilor de contabilitate creativă. De ce dezvoltă creativitatea acționarii sau managerii? Ce reflectă diversitatea alegerilor contabile? Cercetătorii consideră că „aceste practici sunt cu atât mai mult tulburătoare cu cât, conform teoriei financiare, dacă alegerile contabile nu afectează fluxurile de trezorerie ale întreprinderii, ele nu afectează valoarea sa. Prin aceasta, nivelul rezultatului poate să varieze atât cât doresc managerii, efectul nefiind decât cosmetizarea conturilor.” (Feleagă & Feleagă, 2006, p. 58).

Groșanu și Răchișan (2010) prezintă o serie de provocări ale profesiei de auditor în limitarea practicilor și tehnicilor negative ale fenomenului contabilității creative.

Potrivit Munteanu și Zuca (2011), contabilitatea creativă este „un instrument în sprijinul managerului, folosit pentru a promova și susține imaginea companiei pe care o conduce și pentru a selecționa informația de așa natură încât datele oferite să susțină interesul pe care îl urmărește. În consecință, chiar dacă utilizarea contabilității creative nu este ilegală, ea indică faptul că managerii, aflați sub presiune financiară, caută soluții, fără a-și mai pune problema respectării unor standarde etice. Cu alte cuvinte, adevărul spus pe jumătate și minciuna pot fi considerate ca fiind susceptibile de posibile fraude.”.

Vladu și Groșanu (2011) elaborează un studiu empiric ce prezintă fenomenul contabilității creative în mediul contabil românesc utilizând ca bază de referință opinia profesioniștilor contabili, auditorilor financiari, reprezentanților organismelor de reglementare contabilă și ai organismelor profesionale.

Țurlea, Ștefănescu și Mocanu dezbat o serie de problematici legate de reglementările în materie de etică contabilă văzute din perspectiva referențialelor contabile european și internațional. În opinia cercetătorilor, „demersurile de normalizare în domeniul eticii profesioniștilor contabili din partea autorităților de reglementare sunt justificate de nevoia de legitimare a profesiei, pe de o parte, și de preocupările profesionistului contabil legate de reputație, pe de altă parte. De dorit este însă ca profesionistul contabil să acționeze din conștientizarea profundă a misiunii sale, pe baza unui cod moral personal și în virtutea unor principii morale universale – ceea ce ar corespunde perioadei moralității autonome, postconvenționale.” (Țurlea et al., 2011, p. 10).

În lucrarea Contabilitate creativă, Groșanu (2013) aduce în discuție o serie de studii empirice care ajută publicul larg să înțeleagă conceptul și impactul acestui fenomen în mediul economic din România și de pe mapamond. În opinia autorului, „contabilitatea creativă presupune utilizarea opțiunilor pe care le permit sau nu le interzic reglementările contabile, inclusiv interpretarea conceptelor specifice contabilității, cel mai important dintre acestea fiind raționamentul profesional. Ideal ar fi ca aceasta să fie utilizată în scopul asigurării reprezentării exacte a realității economice a operațiunilor și tranzacțiilor, însă, de cele mai multe ori, contabilitatea creativă este folosită pentru a-i avantaja doar pe unii dintre utilizatorii informației contabile, în detrimentul altora.”.

Balaciu et al. (2014) aduc în discuție faptul că performanța financiară a unei entități este cel mai adesea reflectată în nivelul profitului regăsit în situațiile financiare.

În cartea Strategii și politici contabile, Cernușca (2014) face o invitație la reflecție privind elaborarea și fundamentarea politicilor contabile de întreprindere și influența acestora asupra poziției financiare și performanțelor companiilor.

În căutarea pozitivismului și negativismului în contabilitatea creativă, Dumitrescu (2014) propune relevantul și credibilul , așa cum îi stă bine adevărului, în cartea intitulată Contabilitate creativă. De la idee la bani, cu exemple practice. Este lucrarea polemicilor cordiale, care invită la controversă și provocare, la îndoieli și reflecții, inclusiv la controversele autoarei cu propriile idei și construcții științifice.

Faragalla investighează prin intermediul unui studiu empiric percepția profesioniștilor contabili cu privire la apelarea la tehnicile contabile creative în activitatea lor profesională. „Ceea ce este și mai interesant de observat este faptul că respondenții care au afirmat că au făcut uz de tehnici de contabilitate creativă sunt mai deschiși, spre exemplu, când vine vorba despre implicațiile etice ale utilizării contabilității creative. Astfel, marea majoritate a celor care au afirmat că este etic, atâta vreme cât este folosită cu măsură, sunt cei care au aplicat deja contabilitatea creativă, pe când respondenții care nu au folosit contabilitatea creativă în practică sunt și cei care consideră că nu este etic și că folosirea ei reprezintă o pată pentru profesie.” (Faragalla, 2015, p. 71)

În lucrarea prezentată în cadrul studiilor postdoctorale, Balaciu aduce o contribuție la cercetarea plasată în zona contabilității creative dezbătând aspecte legate de raționamentul profesional și de etică în contabilitate. „Direcția pe care trebuie să o traseze codul etic vizează educarea profesioniștilor contabili spre ceea ce este corect, făcându-i în același timp capabili să influențeze cultura unei organizații, iar atunci când o organizație demonstrează ca urmare a acestui fapt un angajament clar pentru conduita etică, are de partea ei încrederea publicului, iar obiectivele legate de profitabilitate devin mai ușor de atins. Folosind codul etic ca aliat în câștigarea încrederii publicului, imaginea companiei poate fi mult îmbunătățită, încrederea publicului crește, iar acesta este un motiv suficient ca entitățile economice să acționeze corect (eliminând astfel practicile contabilității creative care duc la înșelarea încrederii publicului).” (Balaciu, 2015, p. 23)

Cotleț (2017) prezintă o serie de căi prin care utilizatorii externi de informație financiar-contabilă ar putea evita capcanele contabilității creative.

De asemenea, Vajda (2018) aduce o contribuție la cercetarea în zona contabilității creative dezbătând o serie de obiective, factori și potențiale efecte ale acesteia în contextul comiterii fraudei și evaziunii fiscale.

Gînța (2019) opinează că folosirea „contabilității creative este un rezultat al flexibilității permise de reglementările contabile actuale, care, în situația în care sunt utilizate cu bună-credință, ajută la redarea unei imagini fidele asupra situației financiare și a performanțelor companiilor”.

Metodologia cercetării

Obiectivul principal al cercetării este studierea percepției profesioniștilor contabili vizavi de cea a studenților și masteranzilor de la profilul Contabilitate cu privire la contabilitatea creativă și credibilitatea informației. În vederea atingerii acestui deziderat, am realizat un studiu exploratoriu ce are la bază cercetarea descriptivă de tip transversal, metoda aleasă fiind ancheta prin sondaj pe bază de chestionar. Ancheta a fost derulată în perioada octombrie 2018 – mai 2019, aceasta reprezentând fundamentul pe baza căruia s-a realizat interpretarea demersului științific. Grupurile-țintă sunt formate din 300 de profesioniști contabili membri ai Filialei CECCAR Arad și 150 de studenți și masteranzi de la profilul Contabilitate din cadrul Universității „Aurel Vlaicu” din Arad.

Chestionarul conține două categorii de întrebări:

- întrebări generale, rolul lor fiind acela de a oferi o imagine cât mai fidelă a profilului personal al profesioniștilor contabili din eșantion;

- întrebări referitoare la percepția studenților/ masteranzilor și profesioniștilor contabili privind manifestarea fenomenului contabilității creative.

În vederea atingerii acestui obiectiv am încercat să aflăm percepția studenților/masteranzilor și profesioniștilor contabili cu privire la următoarele aspecte:

- oportunitățile pe care le oferă legislația contabilă și fiscală românească de a apela la tehnici și practici contabile creative care să nu depășească limitele impuse de lege, în scopul înfrumusețării imaginii poziției financiare și performanțelor economice și financiare;

- imaginea atribuită contabilității creative;

- oportunitatea abordării unor aspecte legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile cuprins în planul de învățământ pentru studenții de la specializarea Contabilitate și informatică de gestiune;

- flagelul pe care îl reprezintă contabilitatea creativă în mediul contabil românesc;

- respectarea eticii și deontologiei profesionale la elaborarea și fundamentarea politicilor contabile de întreprindere;

- rolul organismelor profesionale și de reglementare contabilă în lupta împotriva contabilității creative;

- rolul auditorului financiar în ceea ce privește detectarea practicilor de contabilitate creativă.

Rezultatele studiului empiric

Ne propunem să aducem în atenție aspectele supuse analizei în vederea atingerii obiectivului stabilit.

✔ Obiectivul I. Percepția celor două grupuri-țintă privind oportunitățile pe care le oferă legislația contabilă și fiscală românească de a apela la practici contabile creative care să nu depășească limitele impuse de lege, în scopul înfrumusețării imaginii poziției financiare și performanțelor economice și financiare

Celor două grupuri-țintă li s-a solicitat să răspundă la următoarea întrebare: Considerați că legislația contabilă și fiscală oferă suficiente oportunități profesioniștilor contabili de a apela la practici contabile creative care să nu depășească limitele impuse de lege, în scopul înfrumusețării imaginii poziției financiare și performanțelor economice și financiare?

Răspunsurile prestabilite la întrebare au avut la bază scala Likert, utilizându-se cinci variante de răspuns notate de la 1 – dezacord total la 5 – total de acord.

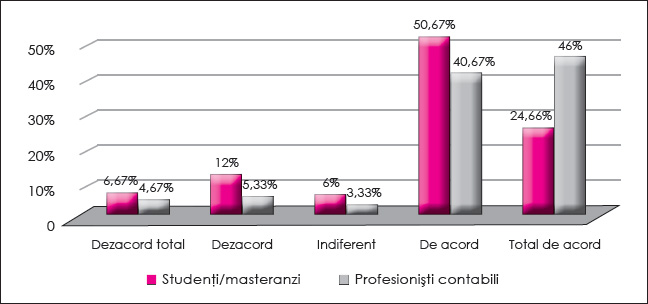

Figura 1. Opinia grupurilor-țintă cu privire la oportunitățile pe care le oferă

legislația contabilă și fiscală de a apela la tehnici și practici contabile creative

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea celor intervievați consideră că legislația contabilă și fiscală oferă suficiente oportunități în vederea apelării la tehnici contabile creative care nu depășesc limitele impuse de lege, în scopul înfrumusețării imaginii poziției financiare și performanțelor economice și financiare.

Astfel, 24,66% dintre studenți/masteranzi și 46% dintre profesioniștii contabili își exprimă acordul total, iar de acord sunt 50,67% din primul grup-țintă și 40,67% din cel de-al doilea.

În dezacord total sunt 6,67% dintre studenți/masteranzi și 4,67% dintre profesioniștii contabili, iar indeciși în legătură cu întrebarea sunt 6% din primul grup și 3,33% din cel de-al doilea.

În opinia lui Cernușca (2012, p. 283), „contabilitatea are multiple fațete, fiind în același timp și știință și tehnică, dar și fenomen istoric, artă, miză sau joc social. Pe măsură ce pătrundem mai adânc în știința contabilității, fiecare dintre noi preferăm acea latură a contabilității către care firea noastră ne împinge să ne apropiem mai mult: riguroșii preferă latura de știință și tehnică a contabilității, creativii o preferă pe cea de artă, iar jucătorii, pe cea de miză sau joc social. Vorbim în acest sens despre politici contabile sincere (fair accounting) și politici contabile tendențioase (bad accounting). Contabilitatea este creativă și totuși exactă, este omniprezentă și totuși discretă.”.

Normele contabile pot prezenta o oarecare flexibilitate, iar contabilitatea manipulativă poate să fie o rezultantă a acesteia. În situația în care flexibilitatea este utilizată de profesioniștii contabili în activitatea lor cu bună-credință, se asigură reprezentarea exactă a realității economice și financiare. În caz contrar, contabilitatea creativă poate să devină „oaia neagră” a contabilității și, din păcate, chiar așa este percepută în multe medii, și din cauza caracteristicilor intrinseci ale ființei umane, care, în anumite condiții, încearcă să interpreteze și să aplice normele pentru asigurarea interesului personal și pentru însușirea unor beneficii injuste și/sau imorale (Groșanu, 2013).

Reglementarea contabilă utilizată de majoritatea entităților economice din România este Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare. O serie de societăți intră în perimetrul de aplicare a Ordinului ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, cu modificările și completările ulterioare. Analizând în ansamblu aceste reglementări, se poate constata că există numeroase posibilități de proliferare a contabilității creative. Opțiunile contabile, politicile și estimările contabile sunt instrumente pe care profesionistul contabil le poate avea la dispoziție inclusiv ca tehnici și practici de contabilitate creativă.

Cu toate că în aparență regulile contabile sunt destul de stricte, profesioniștii contabili pot alege o anumită politică contabilă din diversitatea de politici existente și dispun de o marjă de libertate dată de jocul opțiunilor în descrierea pe care o dau faptelor. Aceștia își pot pune în aplicare cunoștințele, abilitatea și creativitatea în scopul prezentării unor situații financiare dorite de utilizatori, exploatând unele lacune din cuprinsul normelor contabile și fiscale care lasă loc de interpretări. (Popa, 2011, p. 70)

Va urma...

BIBLIOGRAFIE

- Balaciu, D.E. (2015), Etica și contabilitatea creativă. Abordări teoretice și evidențe empirice din spațiul universitar și profesional, Editura ASE, București.

- Balaciu, D.E., Bogdan, V., Feleagă, L., Popa, A.-L. (2014), “Colourful” Approach Regarding Creative Accounting. An Introspective Study Based on the Association Technique, Accounting and Management Information Systems, vol. 13, nr. 4, pp. 643-664.

- Breban, L. (2017), Etica expertului contabil în contextul misiunii de examinare a contabilității, al întocmirii, semnării și prezentării situațiilor financiare anuale, Contabilitatea, expertiza și auditul afacerilor, nr. 4, pp. 3-7.

- Cernușca, L. (2004), Strategii și politici contabile, Editura Economică, București.

- Cernușca, L. (2012), Invitație la reflecție privind elaborarea și fundamentarea politicilor contabile de întreprindere, în C.N. Albu, N. Albu, L. Feleagă, Contabilitate, control și guvernanță. Liber Amicorum în onoarea profesorului Niculae Feleagă, Editura Economică, București, pp. 281-292.

- Cernușca, L. (2016-a), Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile (I), Contabilitatea, expertiza și auditul afacerilor, nr. 2, pp. 17-26.

- Cernușca, L. (2016-b), Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile (II), Contabilitatea, expertiza și auditul afacerilor, nr. 3, pp. 15-20.

- Cernușca, L., David, D., Nicolaescu, C., Gomoi, B.C. (2016), Empirical Study on the Creative Accounting Phenomenon, Studia Universitatis „Vasile Goldiș” Arad, Economics Series, vol. 26, nr. 2, pp 63-87.

- Cotleț, B. (2017), Impactul contabilității creative asupra calității informațiilor prezentate în situațiile financiare anuale, disponibil la https://avocat-musat.ro/impactul-contabilitatii-creative

- Diaconu, P. (2004), Cum fac bani contabilii? Evaziune fiscală, paradisuri fiscale, contabilitate creativă, Editura Economică, București.

- Dumitrescu, A.-S. (2013), Raportarea financiară, contabilitatea creativă și credibilitatea informației, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 21-25.

- Dumitrescu, A.S. (2014), Contabilitate creativă. De la idee la bani, cu exemple practice, Editura Economică, București.

- Faragalla, W.A. (2015), Practici de contabilitate creativă în viziunea profesioniștilor contabili, Audit financiar, nr. 7, pp. 59-72.

- Feleagă, N. (1996), Controverse contabile: dificultăți conceptuale și credibilitatea contabilității, Editura Economică, București.

- Feleagă, N., Feleagă, L. (2006), Guvernanța întreprinderii, pârghie indispensabilă a politicii de maximizare a bogăției acționarilor și complementele ei contemporane, Economie teoretică și aplicată, nr. 8, pp. 53-60, disponibil la http://store.ectap.ro/articole/136.pdf

- Feleagă, N., Malciu, L. (2002), Politici și opțiuni contabile, Editura Economică, București.

- Gînța, A.I. (2019), Contabilitatea creativă în contextul unui management performant în sistemul bancar, teză de doctorat, disponibilă la http://doctorate.uab.ro/upload/64_1745_rezumat_ginta_ro.pdf

- Groșanu, A. (2013), Contabilitate creativă, Editura ASE, București.

- Groșanu, A., Răchișan, P.R. (2010), Challenges of the Auditing Profession in the Context of Economic Crisis, Studia Universitatis Babeș-Bolyai Negotia, vol. 3, nr. 1, pp. 69-76.

- Malciu, L. (1999), Contabilitate creativă, Editura Economică, București.

- Munteanu, V., Zuca, M. (2011), Considerații privind utilizarea contabilității creative în denaturarea informațiilor din situațiile financiare și „maximizarea” performanțelor firmei, Audit financiar, nr. 3, pp. 3-10.

- Popa, A.F. (2011), Contabilitatea și fiscalitatea rezultatului întreprinderii, Editura CECCAR, București.

- Toma, C. (2002), Contabilitatea creativă și calitatea informației, Editura Sedcom Libris, Iași.

- Țurlea, E., Ștefănescu, A., Mocanu, M. (2011), Reglementările în materie de etică în profesia contabilă– o abordare europeană și internațională, Audit financiar, nr. 2, pp. 3-11.

- Vajda, G.-T. (2018), Strategii de control pentru combaterea fenomenului evaziunii fiscale transfrontaliere și a fraudei comunitare, teză de doctorat, disponibilă la http://doctorate.uab.ro/upload/63_1559_rezumat_teza_doctorat.pdf

- Vladu, A.B., Groșanu, A. (2011), Some Insights Regarding Creative Accounting in Romanian Accounting Environment – Regulators, Financial Auditors, and Professional Bodies Opinion, Analele Universității din Oradea – Științe Economice, vol. 1, nr. 1, pp. 661-668.

- http://www.ceccarbusinessmagazine.ro/mesajul-presedintelui-ceccar-prof-univ-dr-robert-aurelian-sova-a987

(Copyright foto: 123RF Stock Photo)

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc

Casele au amintiri. O stradă-muzeu în apropierea kilometrului 0 al Capitalei

Începe restaurarea unei bijuterii istorico-arhitecturale, Biblioteca Batthyaneum din Alba Iulia

Legătura dintre știință și artă – via învățământ | Aula Magna a Politehnicii, gazdă a spectacolelor de teatru

La Palatul Bragadiru, manifestări cultural-artistice pentru toate vârstele și profesiile

Festivalul Internațional Meridian, la cotele performanțelor artistice contemporane